Bienvenidos al análisis de una compañía 🔝 como es Accenture $ACN.

En este análisis he colaborado en la parte de análisis técnico con Gabriel Amado @amongthelong

Como vemos, es una compañía rentable, con altos retornos y márgenes, caja neta y ventajas competitivas.

Accenture es una empresa de servicios profesionales centrada en servicios y consultoría IT. Sus servicios están disponibles en una amplia base global, con muy pocas geografías no representadas por la compañía. Tiene su sede en Irlanda.

Su market cap es casi de 239B$.

Ayudan a los clientes a construir su negocio digital, transformar sus operaciones y, como objetivo, acelerar el crecimiento de los ingresos y las ganancias. Esencialmente, Accenture le dice a la empresa que "podemos ayudarlo a hacer lo que hace mejor”.

En palabras de la compañía

Esto también se ve confirmado por la retención de clientes, donde el 98% de los 100 principales clientes de la compañía han estado con Accenture durante más de 10 años. “Nuestros ingresos son derivados principalmente de Forbes Global 2000 empresas, gobiernos y agencias gubernamentales.” Algunas de estas empresas son Adobe, Alibaba, AWS, Salesforce…

La empresa ayuda a los clientes en los mercados de:

Comunicaciones

Medios y tecnología

Servicios financieros

Salud y servicios públicos

Productos y recursos

Destacar, que casi tiene un 50%-50% de sus ventas repartidas en servicios de consultoría y servicios de subcontratación (outsourcing). La mayoría de los contratos de consultoría, son de corta duración (12 meses o menos) ya que se tratan de proyectos finitos y determinados, mientras que los contratos de outsourcing, sí tienen una mayor duración. Estos servicios subcontratados ayudan a los clientes a hacer la transición a la nube y servicios de seguridad gestionados y suele ser un servicio más repetitivo y recurrente que el de consultoría.

Accenture ayuda a los clientes a utilizar la tecnología para impulsar la transformación. Esto incluye pasar a la nube, escalar datos, la inteligencia artificial y la seguridad integrada para el crecimiento.

DÓNDE

Sus ventas están bien diversificadas con casi un 50% en EEUU, pero tiene sentido, ya que es dónde se encuentran la mayor parte de las compañías más grandes del mundo.

Europa es el segmento que menos crece. Me parece bueno ver que América del Norte es el que más crece, ya que es dónde más ventas realiza.

A QUIÉN

Ayuda a empresas mediante la inteligencia en operaciones, habilitadas por SynOps, la plataforma hombre-máquina, impulsada por datos y análisis, inteligencia artificial, tecnología digital y personas excepcionales, para lograr sus objetivos de servir a los clientes.

GRANDES MERCADOS

Han conseguido aumentar las ventas en todos los grupos. El número en paréntesis es el porcentaje que representa sobre las ventas.

- Communications, Media & Technology (20.3%)

- Financial Services (19.6%)

- Health & Public Service (18.8%)

- Products (27.7%)

- Resources (13.7%)

El trabajo con clientes del gobierno federal de los EE. UU, se realiza a través de Accenture Federal Services, una empresa estadounidense y una subsidiaria de propiedad total de Accenture LLP, y representa aproximadamente el 32% de los ingresos de la industria de Salud y Servicios Públicos y el 13% de nuestros ingresos en América del Norte.

QUÉ

SEGMENTOS

4 grandes áreas de servicios.

- STRATEGY & CONSULTING: enfocado en trabajar con ejecutivos y ejecutivos de clientes para impulsar un cambio rentable desde arriba y hacia abajo. Algunos ejemplos, identificar y desarrollar nuevos mercados, productos y servicios; mejorar las ventas y la experiencia del cliente; optimizar las estructuras de costes.

- INTERACTIVE: centrándose en la creatividad y la tecnología para ofrecer "experiencias" que impulsan el crecimiento y el valor. Algunos ejemplos, diseño de crecimiento, producto y cultura; tecnología y experiencia en plataformas; estrategia creativa, de medios y de marketing; y organización de campañas, contenidos y canales

- TECHNOLOGY: centrándose en servicios tecnológicos, incluida la nube, la integración, la gestión de aplicaciones, la seguridad, los servicios inteligentes, la IA. Tampoco les da miedo adentrarse en lo innovador, como es el 5G, los NFTs, robótica y la computación cuántica.

Tecnology también incluye las actividades de innovación e I + D en los laboratorios e inversiones en tecnologías emergentes a través de Accenture Ventures (se asocia e invierte en empresas en etapa de crecimiento que crean tecnologías empresariales innovadoras)

- OPERATIONS: Accenture opera directamente los procesos comerciales para los clientes, incluidos finanzas / contabilidad, abastecimiento y adquisiciones, SCM, marketing / ventas y otros servicios.

MOATS

Accenture cuenta con varios Moats que la hacen ser una de las mejores empresas del mundo:

1. Escala y expertise: el hecho de poder operar a nivel global y en tantas industrias, hace que sea una fuente de conocimiento y mejora constante para la compañía, pudiendo compartir conocimientos adquiridos en otras industrias. El operar a nivel global, hace que pueda estar al tanto de situaciones más concretas en distintos puntos del planeta y adaptarse a ello. Además, esto le da acceso a mayor capital y oportunidades para hacer adquisiciones a nivel global.

2. Switching Costs: ya hemos visto que el 98% de los clientes lleva con Accenture más de 10 años. Esto tiene sentido, ya que presta unos servicios excepcionales, que no representan grandes gastos para las compañías que los compran, pero que supondría grandes problemas si tienen que cambiar de consultora. Al final, con el tiempo Accenture consigue conocer mejor y adaptarse más rápidamente a los problemas de las compañías, cosa que otras consultoras tendrían que aprender de 0 hasta empezar a ayudarles verdaderamente.

3. Efecto Red: tiene un poco que ver con la escala. Cuantas más empresas ayudas, más datos y conocimientos adquieres, haciendo posible prestar nuevas servicios a nuevas empresas y sectores.

COMPETENCIA

Accenture, está en un sector muy competido por pequeñas firmas dedicadas a servicios IT, pero sobre todo por las conocidas “Big Three” McKinsey & Co., Boston Consulting Group, Inc., y Bain & Co.

- McKinsey & Co: es una empresa privada que presta servicios a sectores como el de productos básicos, recursos naturales, tecnológico y medios de comunicación. Dice que sirve a 80 de las 100 industrias más grandes de EEUU

- Boston Consulting Group, Inc: también es privada, sirve a grandes y medianas empresas, empresas que no generan beneficios y agencias del gobierno. Especialistas en el sector financiero e industrial

- Bain & Co: otra compañía privada que opera en el 90% de los sectores de la economía.

Como veis, al ser empresas privadas no podemos comparar sus cifras con las de Accenture, lo que dificulta y eleva la incertidumbre si hablamos en términos de competencia.

ADQUISICIONES

“Nuestra disciplinada estrategia de adquisiciones, que es un motor para impulsar el crecimiento orgánico, está enfocada en escalar nuestro negocio en áreas de alto crecimiento; agregar habilidades y capacidades en nuevas áreas; y profundizando nuestro experiencia industrial y funcional.” En el año fiscal 2021, invirtieron $ 4.2B (comparados con los 1.5B$ de 2020 y los 1.2B$ de 2019) en 46 adquisiciones estratégicas, $ 1.1B s en IR&D y $ 900 millones en aprendizaje y desarrollo profesional.

“A día 31 de agosto de 2021, teníamos una cartera de más de 8.200 patentes y solicitudes de patentes pendientes en todo el mundo”

En la Conference Call le preguntaban por los posibles problemas de absorción de todas estas nuevas M&A y contestaban, que la mayoría de nuevas adquisiciones operan en 1 o 2 mercados, algunos de ellos muy locales, por lo que la integración no es tan difícil, puesto que no tienes miles de personas operando por todo el mundo, como si ocurre cuando haces adquisiciones más grandes.

MANAGEMENT

La CEO es Julie Sweet y lleva siéndolo desde septiembre de 2019, aunque lleva en la compañía más de 8 años.

Los miembros del Board of Directors, reciben un anticipo de efectivo y otro en forma de acciones convertibles de hasta 220000$ además de los bonuses que se muestran a continuación, con un sueldo máximo anual de 750000$.

Además, tienen que poseer un valor de acciones 3 veces superior a su sueldo.

Los costes generales y administrativos representan un 6,83% de las ventas, algo elevados.

Durante el último año, los insiders solo han vendido, pero todas salvo la última, eran ventas planeadas. El 2 de noviembre, Julie Sweet (CEO) vendió un 11.5% de su participación en la compañía mediante una venta planeada.

La gestión de capital ha sido muy buena. Han conseguido unos EPS y dividendos en constante crecimiento, un payout razonable, una disminución de las acciones en circulación (aunque solo de un 1%) y una buena política de adquisiciones, aunque esto ha hecho que el ROIC de la empresa caiga, lo veremos más adelante.

Todavía hay más de 6.6B$ disponibles para la recompra de acciones (casi el 3% del market cap) o reparto de dividendos y esperan repartirlo este año, aunque hay disponibles más de 16 millones de acciones para repartir en forma de stock options. Llevan disponibles desde 2010

GUIDANCE

Para 2022:

Crecimientos del 12%-15% en ventas, 13%-16% en beneficios, una pequeña expansión de márgenes y en torno a 7.5B$-8B$ en FCF. También se esperan 4B$ en M&A.ad

VENTAS Y BENEFICIOS

El track record de Accenture en este apartado no es malo, pero tampoco increíble. Podemos ver un CAGR en ventas del 7.21% y en EPS del 9.80%, gracias al apalancamiento operativo y la recompra de acciones. Las estimaciones apuntan a que seguirá por esta senda, pero con el fin de ser más conservador, he decidido poner que aumentarán los dos a un ritmo del 10% anual. La compañía dice que este aumento en las ventas, no solo se debe a un aumenta de demanda en el sector, si no a todas las inversiones que realizan para mejorar y desarrollar nuevas partes de la empresa.

He proyectado beneficios con un margen operativo del 15% y un tax rate del 23%.

La compañía no comenta nada sobre su crecimiento orgánico, pero si nos leemos la conference call, para 2022 esperan un crecimiento del 5% inorgánico, sobre un crecimiento total en ventas del 12%-15%, por lo que podemos hacer una aproximación de cuánto crece Accenture orgánicamente.

Pasa algo curioso con la forma de reconocer las ventas y esto lo explicaremos a continuación.

BOOKINGS

Por ejemplo, las reservas de subcontratación, que suelen ser para contratos de varios años, generalmente se convierten en ingresos durante un período de tiempo más largo en comparación con las reservas de consultoría.

El cliente puede rescindir la mayoría de contratos con poca antelación con pocas o ninguna penalización por rescisión, y algunas sin notificación. También hay partes no cancelables.

Esto puede significar mayores sorpresas por cancelación de pedidos de los clientes, aunque ya hemos visto que el 98% de los clientes llevan con Accenture más de 10 años y son empresas TOP mundiales. Además, esto puede ser un llamamiento a clientes más pequeños y sin tanto margen de maniobra, por el hecho de poder cancelar el servicio sin penalización por algún contratiempo en la empresa.

DEFERRED REVENUES

Tenían obligaciones a desempeñar servicios pendientes por valor de entre 20B$ y 23B$. “Nuestras obligaciones de desempeño restantes representan la cantidad por la cual no se ha realizado el trabajo realizado y no se han reconocido ingresos.”

Además, tiene más de 5B$ en deferred revenues, que se tienen que contabilizar como una liability hasta la realización del servicio, a pesar de haber recibido el cash con anterioridad. Es por ello, que deberíamos fijarnos mucho más en el Free Cash Flow que genera la compañía y no tanto en el beneficio neto, meramente por una cuestión contable. Esto le pasa a todas las empresas que tienen un modelo de subscripción, por ejemplo Autodesk, reciben el cash por adelantado, pero les cuesta un año entero prestar el servicio, por lo que no se puede reconocerlo como venta todavía.

OTROS CRECIMIENTOS

Los crecimientos aquí nuevamente son superiores al CAGR de las ventas, destacando el FCF con un CAGR del 13.45%, debido a los motivos mencionados previamente.

EL FCF casi siempre es superior a los beneficios y todo por la cuestión contable, por lo que me fijaría mucho más en esta métrica que en los beneficios netos.

Tienen una tasa de conversión EBITDA to FCF bastante buena y estable, del 54%.

No mencionaré nada del Working Capital, debido a que el modelo de negocio de Accenture se basa en servicios y no en productos, por lo que no requiere inventario.

DEUDA

De una empresa con semejante calidad, solo te puedes esperar balances saneados, pero es que Accenture solo tiene 53 millones de $ de deuda, lo que nos deja más de 8B$ de caja neta.

RETORNOS Y MÁRGENES

EL ROE y ROIC han sido casi siempre iguales y muy altos. Ese gran ROE tiene mayor mérito porque la compañía no se encuentra apalancada. Aún así ha sido decreciente durante los últimos años. Esto se puede deber a las adquisiciones, pero también al mayor tamaño de la empresa. De todas maneras, el ROIC sigue siendo el doble al de la media del mercado.

Al igual que el ROIC, la tasa de reinversión también ha ido cayendo con los años.

Sus márgenes son buenos, tampoco excepcionales, ya que pienso que tiene muchas ramas del negocio asset light en la que pueden mejorar, pero se han mantenido crecientes desde 2017. He estimado unos márgenes operativos del 15% para los próximos 5 años, pero pienso que Accenture puede hacerlos crecer un poco más en el futuro.

En la conference call dicen que están más centrados en el negocio para ganar escala, que para expandir márgenes. Esto es un punto a favor para la compañía, ya que muestra su orientación a seguir mejorando el negocio y no solo en los resultados a corto plazo, a pesar de ya tener una posición dominante en la industria.

GRÁFICAS INTERESANTES Y VISTAZO DE LA COMPAÑÍA

Drawdown medio de entre el 10% y 15%, más bajo que la media del mercado.

Ha dado un rendimiento total de 766.33% en los últimos 10 años.

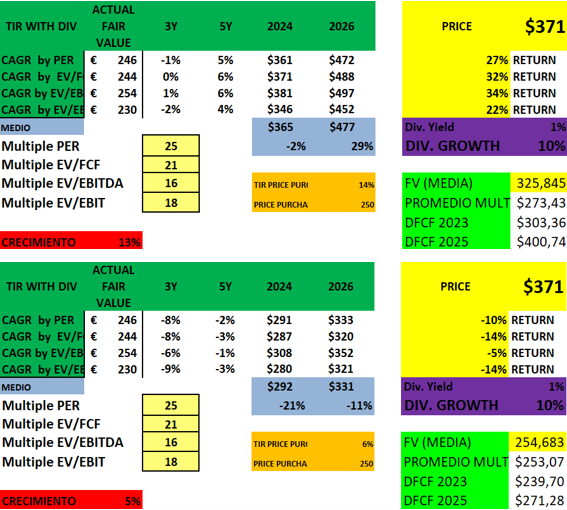

VALORACIÓN

A fecha de hacer este análisis, Accenture cotiza a 371$ o lo que es lo mismo, a 30X EV/FCF de 2022 y 27X EV/FCF de 2023, múltiplos superiores a los de años anteriores recientes, unas 21X EV/FCF.

El fair value, calculado como la media ponderada de los 3 métodos es de 297.36$. Con un crecimiento del 10% y considerando el reparto de dividendos (también creciendo al 10%) obtenemos las siguientes TIRS y precios objetivos (precio objetivo medio de 418$). Dejo también el descuento de flujos de caja. Si metiéramos un WACC a perpetuidad mayor (12%), anticipando un entorno macroeconómico más adverso, el precio por DCF sería de 259$ con una g del 2%.

Si la acción bajase en una corrección de mercado general a los 250$, ofrecería un retorno medio del 67% o lo que es lo mismo un CAGR del 11%-12% en una empresa estable y segura, que ya ha sorprendido en el pasado con su comportamiento.

Muestro de paso un escenario más optimista, con crecimientos del 13% y otro más pesimista, con crecimientos del 5%

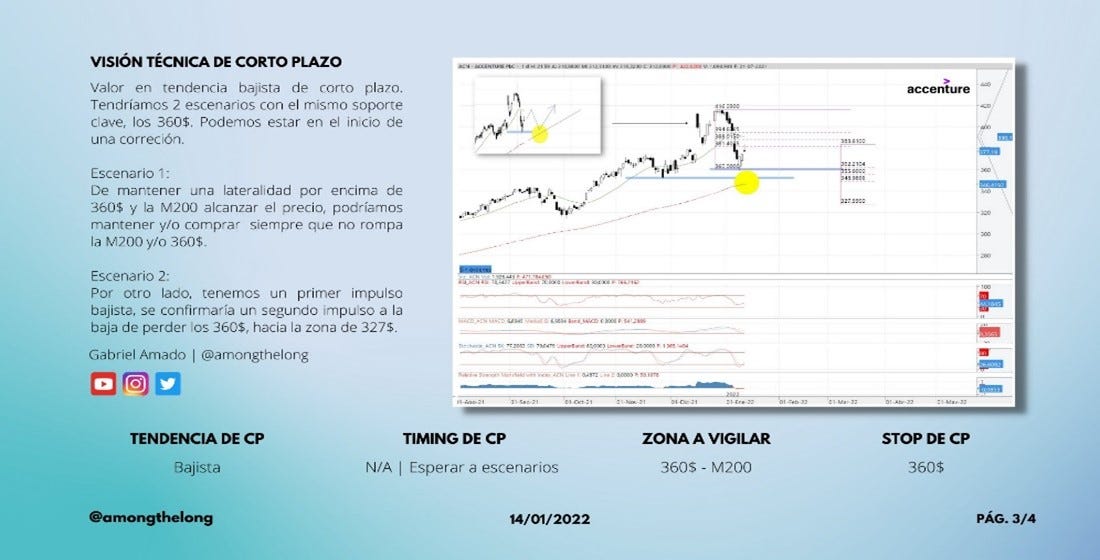

TÉCNICO

De esta parte se ha ocupado Gabriel Amado @amongthelong, analista técnico profesional.

El análisis está hecho a fecha 13/1/2022

Ya hemos visto en la sección anterior, que una caída profunda a niveles fibo (zona de 240$-280$), puede empezar a otorgar buenas TIRS.

10 GOLDEN RULES

Unos números sobresalientes, con un buen management alineado y un modelo de negocio con muchos vientos de cola, me hace pensar que a buen precio puede ser una gran inversión.

Un saludo, gracias y hasta la próxima

Autor: Miguel Dabán Baines

En colaboración con: Gabriel Amado