BROOKFIELD ASSET MANAGEMENT $BAM

#Tesis completa

Brookfield Asset Management BAM 0.00%↑ , es un gestor de activos alternativos global con aproximadamente 750$B de activos bajo gestión. Con más de 20 años de experiencia, se enfocan en invertir en activos y negocios que ayuden a formar la columna vertebral de la economía mundial➡️ ACTIVOS REALES

Invierte en activos como: oficinas, plantas generadoras de electricidad, presas, torres de comunicación, energías renovables… Activos que generan flujos de caja predecibles y que son una defensa frente a la inflación, comprados por debajo del coste de reemplazo y financiados a l/p. Muchos de estos activos reales son monopolios naturales y por lo tanto, tienen muy poco riesgo de disrupción. A nadie se le ocurriría construir una presa hidráulica pegada a otra, sería un desperdicio de recursos con casi nulo valor añadido.

Estos activos son caros, pero aun así, son conservadores con la deuda, además la mayor parte de su deuda es “buena”. La mayoría son contratos a tipo fijo y es deuda contra los activos específicos, es decir, en caso de default, pierden el dinero pagado y el activo, pero nada más, no pueden ir contra $BAM. Una subida de tipos quizás hasta les beneficiaría, ya que otros gestores de activos pueden tener problemas en levantar deuda o nuevo capital, por la falta de escala. Además, muchos sectores se han visto muy golpeados, aflorando nuevas oportunidades para gestores que invierten de manera contracíclica. Tienen un ratio de deuda a market cap del 13% (11B$ de long term debt).

$BAM está en una posición privilegiada para surfear todos los problemas futuros que enfrenta el mundo:

- Activos protegidos contra la inflación. Algunos se ajustan trimestralmente y otros más a largo plazo, pero los flujos de caja y el coste de remplazo crece. Muchos de estos activos son monopolios naturales. También cuentan con energías limpias.

- “Bajos” tipos de interés, sin mucho margen para subirlos, facilitando la “deuda buena”.

- Necesidad de reformar infraestructuras obsoletas en países desarrollados y de la construcción de nuevas en los países en desarrollo, para ese mismo desarrollo, como: presas, cableado, ferrocarriles…

- Países altamente endeudados sin capacidad de inversión en estos sectores, siendo necesaria la ayuda de capital privado. En los países desarrollados, estas infraestructuras suelen estar en los balances de los estados, pero ahora ya no tienen ese margen de maniobra por la deuda.

- Presencia y escala mundial para comprar activos deprimidos dependiendo de la industria y el ciclo económico de cada país. Se adaptan y buscan en geografías deprimidas que puedan dar oportunidades.

Antes de entrar a ver cómo funciona BAM, convendría resumirlo rápido para tener un marco mental, ya que es un poco amplio y complicado si no.

Brookfield es una gestora de activos que tiene 4 patas (de las que hablaremos después, ya que habrá una quinta en el futuro) y la matriz ($BAM) recibe dividendos y comisiones de gestión de estas filiales, además de captar capital por su cuenta. Los gestores además de inteligentes, son los dueños y tienen los intereses alineados.

Crean valor para el negocio de dos formas:

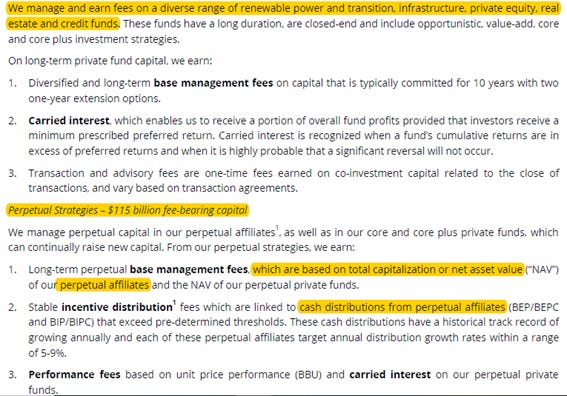

- Asset Management:400 B$ of fee bearing capital (explicado más adelante)

- Invested Capital: 68B$ en balance, invertidos mayoritariamente en las filiales.

Con el paso de los años esperan llegar a los 2T$ de activos bajo gestión y a 1T$ de Fee-bearing capital (capital social que les da derecho a ganar comisiones de gestión (fee)).

Algún vocabulario importante que nos ayudará a entender mejor la empresa.

VENTAJA

La facilidad para levantar capital e invertir en multitud de activos reales deprimidos se basa en 3 factores:

- Escala: gracias al tamaño, $BAM opera globalmente (30 países), siendo el abanico de oportunidades mucho mayor que el de sus competidores. Pocos tienen acceso a capital de una manera tan inmediata y en proporciones considerables.

- Conocimiento: son expertos en multitud de industrias y gestión de activos.

- Fácil acceso a capital: gracias a su escala y gran track record de gestión de activos, hace que la cantidad de dinero disponible para invertir sea mayor que la de sus competidores, accediendo a activos sin casi competencia.

La industria de las infraestructuras es una de las mayores del mundo y los presupuestos se cuentan por trillones de dólares. Si Brookfield consigue buenos tratos por valor de billones, el capital y los activos gestionados aumentarán. Este capital (“Fee Bearing Capital 400B$) proviene de: gobiernos, fondos de inversión, fondos de pensiones, family offices, inversores privados… y cobra honorarios por gestionarlo, invirtiéndolo en activos reales, previamente comentados. Esto les beneficia en los periodos dónde el ciclo cae, ya que pueden adquirir activos deprimidos rápidamente.

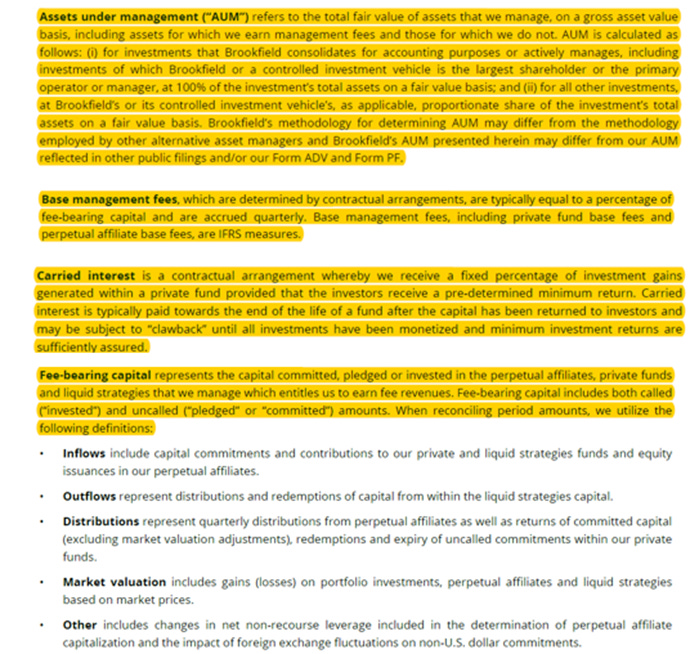

Sus activos bajo gestión (AUM) 750B$ se encuentran por todo el mundo:

- Américas 508B$

- Europa 136B$

- Asia pacífico 106B$

“Administramos estos activos y negocios de manera proactiva y los financiamos de manera conservadora, con el objetivo de generar ingresos estables y predecibles y flujos de caja crecientes para nuestros inversores.”

Ellos se ponen a operar el activo. Gracias a su alto conocimiento del sector, consiguen mejorarlo y optimizarlo, consiguiendo rentabilidades mucho mayores que un fondo de capital promedio.

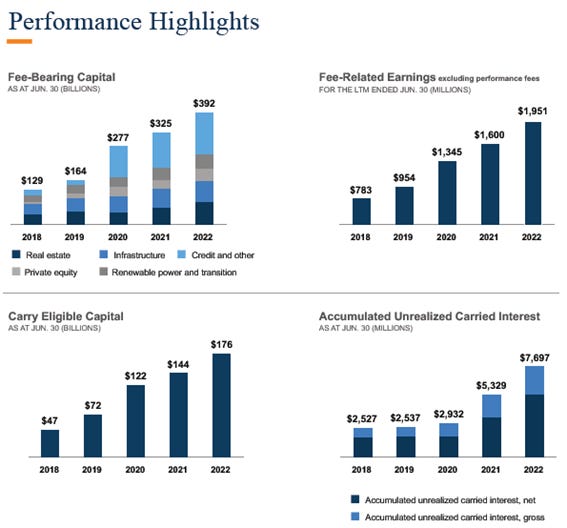

Una imagen que resume todo. Casi todas las rentabilidades por encima del 15% compuesto anualizado. Esto lo consiguen teniendo unos principios, estrategia y gestión de capital clara.

Y una foto del ciclo de inversión del negocio, perfectamente explicado en su último informe anual.

El beneficio más importante para la compañía, es el Funds From Operations (FFO) y es básicamente: Net Income + Beneficio en la venta de activos – Depreciación y amortización.

El motivo de exclusión de la depreciación, es que los activos que poseen se revalorizan con el tiempo (protegidos contra la inflación) así que es mucho mejor métrica que el beneficio neto.

$BAM genera ingresos a través de varias fuentes:

1. Ingresos de las actividades operativas de sus filiales, así como varias inversiones de propiedad directa incluyendo Norbord y Acadian Timber.

2. Fees basadas en el % de participación de $BAM sobre la capitalización de las subsidiarias. También se pagan fees adicionales como un porcentaje de la cantidad por la cual, su valor actual sea mayor al valor en el momento que fueron enlistadas.

3. Carried Interests: intereses devengados de los activos invertidos con éxito.

4. Los flujos predecibles que generan esos activos, así como la venta de estos. Algunos de ellos los reestructuran y mejoran estos cash flows gracias a su gran conocimiento en el campo, como ya hemos visto antes.

4 SUBSIDIARIAS

1. Brookfield Property Group $BPG (100% de posesión)

Subsidiaria de Real Estate global que posee, opera y desarrolla una de las mayores carteras de oficina, retail, industrial, hostelería, alojamiento para estudiantes, activos de viviendas prefabricadas… Inmuebles de calidad en el centro de las ciudades.

2. Brookfield Infraestructure Partner $BPI (27% de posesión)

La más interesante. Propietario y operador global de redes de infraestructuras que facilitan el movimiento y almacenamiento de energía, agua, carga, pasajeros y datos. Además, su CEO, Sam Pollock es un crack.

Aquí, por ejemplo, los beneficios contables son mucho menores, porque amortizan rápidamente las presas, entonces los beneficios operativos, sí que son mucho mayores.

Mi amigo Manuel @manuelfr99 escribió un artículo brutal sobre la compañía.

https://seekingalpha.com/article/4540880-brookfield-infrastructure-partners-buy-inflation-hedged-assets?source=tweet

3. Brookfield Business Partners $BBU (65% de posesión)

La subsidiaria adquiere negocios de alta calidad y se asocia estrechamente con los equipos de gestión para permitir éxito empresarial a largo plazo en industrias de servicios, energía, industrial…

4. Brookfield Renewable Partners $BEP (48% de posesión)

Inversión pura en centrales hidroeléctricas, que debido a las localizaciones crean monopolios naturales. El 90% suponen centrales y presas.

LA QUINTA PATA

En la carta a los accionistas del Q1, $BAM anunciaba que tendría una nueva subsidiaria, que sería la parte de gestión de activos alternativos. Una parte del negocio Asset Light, que cobra comisiones fijas por la gestión de activos y comisiones variables por éxito, cuando consiguen beneficio. Brookfield, repartiría el 25% (quedándose ellos el 75% restante) de esta nueva línea de negocio entre sus accionistas (sin impuestas en USA y Canadá) Según sus estimaciones, se repartirán unos 20B$ de esta parte (80B$ estiman que estará valorada toda subsidiaria de gestión de activos) a 12$ la acción. Se repartirá una acción de la subsidiaria, por cada 4 acciones de BAM 0.00%↑ que se posean.

Se seguirán centrando en la gestión de activos alternativos como: energía renovable y transición, infraestructura, capital privado, bienes raíces, crédito y seguros. Con la operación, pretenden aflorar el valor de esta parte del negocio, atrayendo a inversores que únicamente estarían interesados en la parte de gestión de activos y facilitando el entendimiento en general. Además, como estos negocios no son intensivos en capital, esperan repartir el 90% de los beneficios en dividendos. Esperan que la parte de “Corporation” acabe poseyendo 135B$ en inversiones (75B$ que ya posee, más 60B$ de la parte de “Manager”) y esperan seguir obteniendo retornos del 15% anualizado.

Lo bueno de esto, es que las sinergias prevalecerán. Compartir la experiencia, la experiencia operativa, la parte de Corporation proveera fondos a la parte de “Manager”...

BAM 0.00%↑ también posee el 61.2% de Oaktree Capital. Una firma capital riesgo centrada en inversiones alternativas, gestionada por el famoso Howard Marks.

Si queréis aprender más de él y de sus cartas, dejo un par de hilos buenísimos de dos compañeros de la comunidad:

FUTURO ASEGURADO

Brookfield se encuentra en máximos históricos de capacidad para invertir (110B$ de liquidez total del grupo) y tiene claros cuáles son los problemas a los que se enfrenta la humanidad los próximos años. Se centra en 4 pilares clave para el desarrollo del mundo:

1. Internet y su infraestructura: la construcción de la columna vertebral de la nube, internet, dispositivos móviles… Requerirá data centers para el almacenamiento de datos, fibra óptica para la velocidad, torres de telecomunicaciones para conectarlo…

2. Transición energética: Sobre todo pensando en los mercados en desarrollo, todavía muy dependientes del carbón, que irán transaccionando a las energías renovables y gas natural. Así como una red de batería fiables para de descarbonización de coches, industrias…

3. Relocalización de infraestructuras críticas: pone el ejemplo de los semiconductores (hay que sacarlos de Taiwan) Como el compromiso de 100B$ firmado entre EEUU y la UE, para construir fábricas más cercanas a los territorios. De hecho, hace poco Brookfield firmó un acuerdo con Intel para construir su planta en Arizona.

4. Autosuficiencia energética de Europa: mediante la construcción de plantas nucleares, plantas regasificadoras, almacenamiento de energía, hidrógeno y energías renovables.

Históricamente, los gobiernos se han encargado de estos asuntos, pero debido a que se encuentran en máximos históricas de deuda, tendrán que recurrir a capital privado para ello y aquí entra Brookfield.

Brookfield también nos dice que la riqueza global ha alcanzado un nuevo máximo histórico este año (530T$ en 2021) se espera que se sumen otros 80T$ durante los próximos 5 años y asegura, que tan solo el 5% de esta riqueza está asignada a activos alternativos.

Este futuro, también pasa por la exitosa Spin-off de la parte de gestión de activos (Manager) previamente mencionada y se basará en una hoja de ruta con 3 partes importantes.

1. Continuar escalando nuestro tres pilares fundamentales y nuestros campeones mundiales

Gestión de activos (65-80B$ equity) + Seguros (10B$ equity) + Capital (60B$)

Solo esta parte ya generaría la mitad de la capitalización actual, mediante FCF, durante los próximos 5 años y unos beneficios distribuibles en forma de recompras o dividendos del 13.28% del market cap.

2. Sinergias entre la parte de gestión de activos y la parte de seguros.

Esperan que la parte de seguros sea su próximo campeón global. Tendrá las mismas características que el resto de filiales: flujos de caja estables a largo plazo, barreras de entrada con posición dominante, oportunidades continuas de inversión…

3. Respaldo de un balance saneado, que otorga protección frente a caídas.

Con todo lo mencionado aquí, esperan poder seguir reinvirtiendo y mejorando los resultados que hubiesen conseguido son la escisión de la parte de gestión de activos. Así quedarían las nuevas previsiones de $BAM. Un valor de entre 175$-198$ por acción y aproximadamente 13B$ repartidos a los accionistas.

Aquí va un ejemplo de algunas operaciones de $BAM en la parte de real estate, dónde han adquirido activos de calidad muy golpeados (oficinas y retail) sacando en un año rentabilidades del 20%

Ahora que hemos explicado un poco el negocio, podemos entender algunos highlights de la compañía.

MANAGEMENT

Todo lo anterior se puede resumir en una cosa, su CEO, Bruce Flatt. Lleva más de 20 años en la empresa y ha demostrado ser un genio para los negocios. Todo lo que dice en cartas pasadas, por ambicioso que parezca, lo cumple. Parece que tiene una bola de cristal. Todavía le quedan muchos años de servicio, además, sus intereses están completamente alineados, ya que posee el 4.1% de las acciones y una compensación anual de algo más de 9 millones de dólares (780 mil de salario base y el resto dependiente del Long Term Incentive Value (0.01% del total de ingresos de esperados para el 2022)) En general, el 85% de la compensación del board of directors dependen de este plan.

No ha habido movimiento destacable de los insiders, pero vemos que son buenísimos comprando en momentos en los que la acción cae, por lo que estoy tranquilo con su gestión de capital, que además demuestra ser increíble en su trabajo con los activos y las rentabilidades que obtienen.

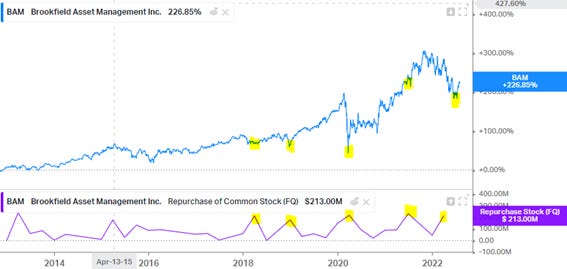

Además, siempre se muestran comprometidos con el accionista, ya que han devuelto 5B$ (7% del market cap) en forma de recompras o dividendos durante los últimos 12 meses. Esperan que estos beneficios distribuidos para el accionista aumenten a un ritmo del 20% hasta 2027 (un 13.85% de la capitalización actual) Teniendo en cuenta las nuevas inversiones y el crecimiento inorgánico de la parte de seguros, podría suponer un crecimiento anual compuesto del 28%.

Mi puntuación del equipo directivo es la siguiente. Es la puntuación más alta que he obtenido (empatado con otra empresa) en todas las que he analizado. A partir de un 75% ya la considero muy buena, por lo que un 87% es algo excepcional. El management de BAM nos da una cátedra de cómo se tiene que gestionar una empresa y sinceramente, así quiero que sean los jefes de las empresas que llevo en cartera. No puedo estar en mejores manos.

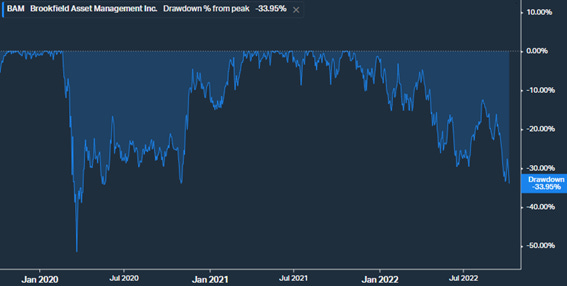

Lleva más de un 30% de caída, cuando cae, cae fuerte.

Ha pulverizado al SP500.

Múltiplos por debajo de los históricos.

VALORACIÓN

Brookfield siempre ha sido una compañía difícil de valorar. Se puede hacer mediante múltiplos usando su FFO o mediante una suma de partes. La compañía es consciente de esta dificultad y por eso quiere hacer la Spin Off de la parte de gestión de activos. $BAM nos da cifras reales de lo que debería valer la empresa según su criterio. Lo malo es que está aplicando un múltiplo muy elevado (de entre 25x-35x sobre las fee-related earnings. Yo usaría uno de 15x-20x) Además, esperan generar 46B$ de cash flow durante los próximos años, para invertirlo dónde ellos crean necesario. 34B$ serán de FCF (50% del market cap actual)

Al final, según la compañía, el valor de las acciones de Brookfield debería estar entre 175$-198$ para 2027. Lo que equivaldría a un 28% de rentabilidad anual compuesta sobre los precios actuales, es una auténtica locura. Lo malo es que Brookfield casi siempre cotiza con descuento y ahí es donde está nuestro margen de seguridad.

En este Tuit tenéis una valoración por parte de BMO CM. Dónde la valora de forma muy conservadora respecto a sus peers y aun así sale un suculento descuento.

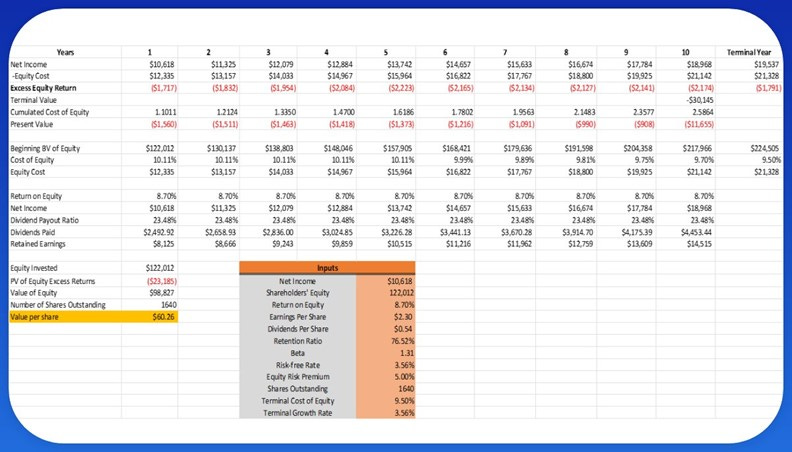

Podríamos valorarla por múltiplos, según su FFO. También tengo una suma de partes (que no voy a poder mostrar, porque no es solo mía) cuyo precio actual debería ser los 66$ y que el precio a 2026 estaría en unos 132$ + 8$ en retribución al accionista (un 233% de retorno desde los precios actuales)

En conclusión, Brookfield cumple todos los requisitos que se le pueden pedir a una buena empresa. Buena gestión de capital, macrotendencia de fondo, futuro asegurado, un management sobresaliente, buena cultura empresarial y fijación por el FCF y largo plazo. Tanto por mis criterios, como por los de la misma empresa, creo que cotiza con un suculento descuento y que la escisión de la parte de gestión de activos debería ayudar a aflorar un valor, muchas veces difícil de entender. He hecho lo posible por explicar algo extenso y complicado, de una forma condensada, así que espero que os haya resultado útil. Sin más que añadir, muchas gracias por leerme.

Autor: Miguel Dabán Baines

Enhorabuena una vez mas Miguel. Breve, clara y completa, no hace falta añadir nada mas.

gracias por compartir, gran trabajo, algo que me pregunto, el por que de tan bajas rentabilidades del capital empleado, ROCE, ROIC, gracias