Buenas a todos!

En este post analizaré en profundidad los resultados del Q2 de Celsius, uno de los más importantes en la historia de la compañía y que, además, serán los primeros en incluir las cifras pro-forma de su adquisición de final del año pasado, Alani Nu.

Casi todo estará en abierto para todo el mundo. Me reservo la valoración y mi decisión con mi tenencia de acciones para mis suscriptores premium. Este artículo os puede servir para haceros una idea de lo que suelo escribir. Si no, tenéis este otro de Moncler también disponible.

También os recuerdo que tenéis todo esto por aquí; de hecho, en el podcast de Celsius entrego mis Excels con todos los KPIs y los estados financieros unificados, para los que hicieron una presentación exclusiva para enseñarnos a modelarlos.

Si queréis formar parte del proyecto y disfrutar de todos los beneficios, podéis apoyarme suscribiéndoos. El precio reducido de 80€ dura hasta mañana por la noche.

68 artículos de 32 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁

Y ahora sí, empecemos de una vez con el artículo.

Resultados Q2 Celsius 🍹

Lo primero, mencionar un par de noticias que han salido antes de resultados. Estoy escribiendo esto el miércoles 6.

2 insiders de Celsius (poseen cada uno +10% de las acciones) han estado vendiendo paquetes grandes antes de resultados.

En una serie destacada de transacciones, accionistas significativos de Celsius Holdings han vendido grandes cantidades de sus acciones. Dean DeSantis, Deborah DeSantis y William H. Milmoe vendieron cada uno 100.000 acciones, con un valor de 4.750.000 dólares por venta. En total, se vendieron 300.000 acciones por un valor conjunto de 14.250.000 dólares.

Actualizaciones recientes sobre las acciones de CELH

Celsius Holdings ha experimentado varios aumentos en el precio objetivo de sus acciones por parte de distintas firmas en las últimas 24 horas, impulsados por desarrollos positivos en el sector de las bebidas energéticas y factores específicos de la empresa.

Roth Capital elevó su precio objetivo, citando datos sólidos de ventas en retail (scanner data) y un aumento en la cuota de mercado de las marcas de Celsius.

JPMorgan también incrementó su objetivo, destacando la recuperación de la marca Celsius y las tendencias positivas en las ventas de Alani Nu, además de añadir la acción a su Analyst Focus List.

Stifel, a pesar de una visión cautelosa sobre el sector alimentario, elevó su objetivo debido a las expectativas de resultados estables para el segundo trimestre.

B. Riley justificó su aumento en el objetivo por las sólidas ventas de Alani Nu y las oportunidades de crecimiento internacional.

Citi inició su cobertura con una perspectiva positiva sobre el potencial de crecimiento del sector de bebidas energéticas tanto en EE. UU. como a nivel internacional.

Pero luego tenemos esto, que es bastante alcista.

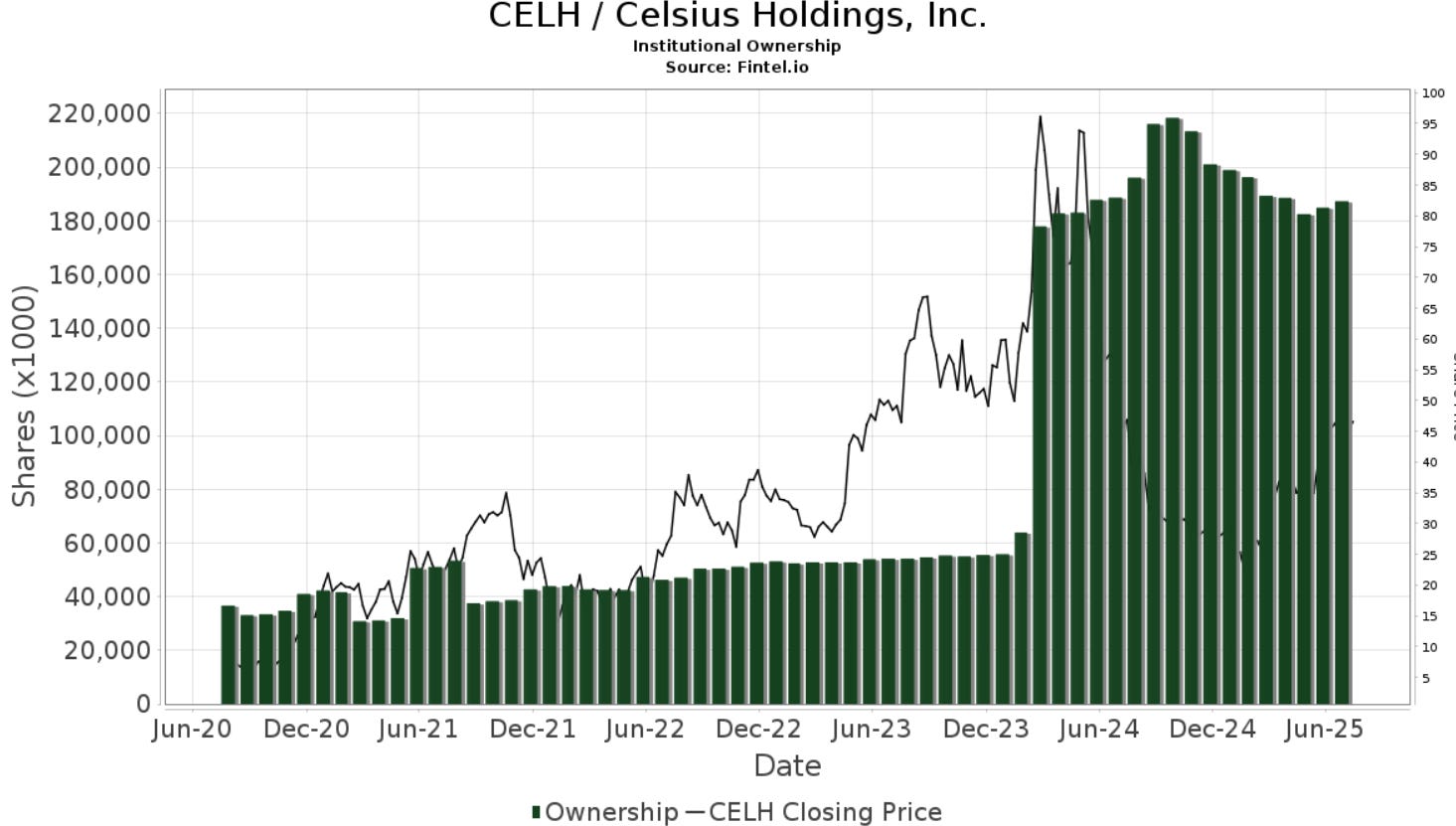

Podría ser solo un pasamanos, no tengo ni idea. Lo que sí sé es que, por tercer mes consecutivo, la tenencia de acciones de institucionales aumenta. Estaba en máximos justo antes de los resultados del Q4 y el +30% que se hizo en el día… Ejem, Ejem…

Soy el Miguel del futuro, ha vuelto a ocurrir. +18% el día de resultados. Los resultados del Q1 no fueron buenos y la acción llegó a caer un -12% en el pre. Fijaros cómo la tenencia de acciones por parte de institucionales se había estado reduciendo antes de esos resultados, para aumentar de nuevo antes de los resultados del Q2. Parece ser un buen indicador este…

Lo segundo, y esto es algo más anecdótico, High Noon dijo que había metido en algunas latas de Celsius su bebida con vodka… Se liaron en la embotelladora. Aun así, esto cogió bastante tirón en redes sociales y ha sido publicidad gratis para Celsius.

🛑 ¿Qué ha pasado exactamente?

Un proveedor compartido suministró latas vacías de Celsius Astro Vibe Sparkling Blue Razz Edition a la línea de producción de High Noon.

Esas latas fueron llenadas con High Noon vodka seltzer (4,5 % ABV) y distribuídas como si fueran bebida energética, especialmente en packs “Beach Variety” de 12 latas New York Post+7U.S. Food and Drug Administration+7Investopedia+7.

Este error ocasionó mezclas peligrosas: latas con tapas plateadas en lugar de negras, llevando a confusión visible

🧾 ¿Qué relación tiene esto con Celsius?

Celsius no participó en la producción, llenado ni distribución de estas latas: únicamente su diseño gráfico fue usado accidentalmente.

La marca está apoyando activamente la retirada del producto y cooperando con las autoridades (FDA y Alcohol and Tobacco Tax and Trade Bureau), para proteger a los consumidores Facebook+8CELSIUS+8The Sun+8.

También está revisando sus protocolos de control de calidad de proveedores para evitar incidentes futuros.

Seguimos…

Estoy escribiendo esto el miércoles 6, pero presenta el jueves 7. Mi necroporra es que Celsius presenta unos buenos resultados a nivel fundamental y aun así el mercado la tira. Viendo cómo está siendo esta temporada de resultados, me cuadra la dinámica.

Y creo realmente que los resultados van a ser buenos. Fijaos en los últimos datos de los escáneres. Los que están realmente jodidos son Monster, y llevan muchos datos consecutivos así (aunque están tirando muchísimo de precio). Si eres accionista de Celsius o Monster, esta cuenta es obligatoria.

Vuelvo a ser el Miguel del futuro. Monster ha presentado muy buenos resultados; se ha notado mucho la palanca de precios que llevaba tirando los últimos meses y mostraban los datos de los escáneres.

Día de la Presentación

Ahora soy el Miguel del día 7 y nunca había estado tan contento de equivocarme. La acción ha acabado subiendo un +18% en el día, pero no me parecen unos resultados tan espectaculares como para que haya ocurrido esto.

Lo primero, así queda el portfolio de productos de la compañía con las dos marcas.

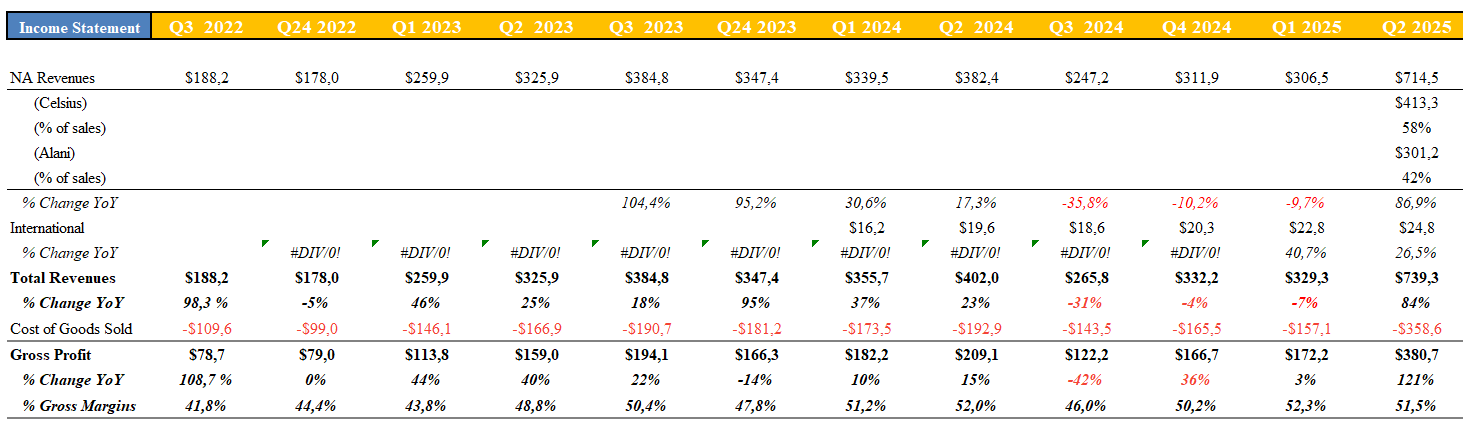

Empecemos con algunos highlights. Hay que tener en cuenta que este es el primer trimestre que reportan las cifras combinadas de ambas compañías, de ahí que hayan crecido tanto, pero aun así, mirad el beat en EPS!! +96% de sorpresa.

También hay que pensar que el Q2 de 2024 fue el mejor trimestre hasta hoy. Obviamente, tiene un toque estacional en verano. El Q3 de 2024 tuvo un impacto negativo en las ventas de 124M$ por los inventarios de Pepsi, por lo que los ritmos de crecimiento el siguiente trimestre serán todavía más explosivos.

El segmento internacional solo ha crecido un 27% YoY, un bajón considerable frente al 41% del año pasado. No han comentado nada de cuotas de mercado, como sí dijeron cuando les fue bien en Canadá, así que auguro que no están traccionando del todo. La marca CELH ya solo representa un 58% de las ventas (59% si contamos también las internacionales) y la nueva Alani Nu, el 42% restante.

Esto es una cifra muy reveladora, sobre todo porque Alani ha conseguido solo en este trimestre, la mitad de las ventas de todo 2024 y eso que creció un +46% YoY. A este paso, acabará por adelantar a Celsius.

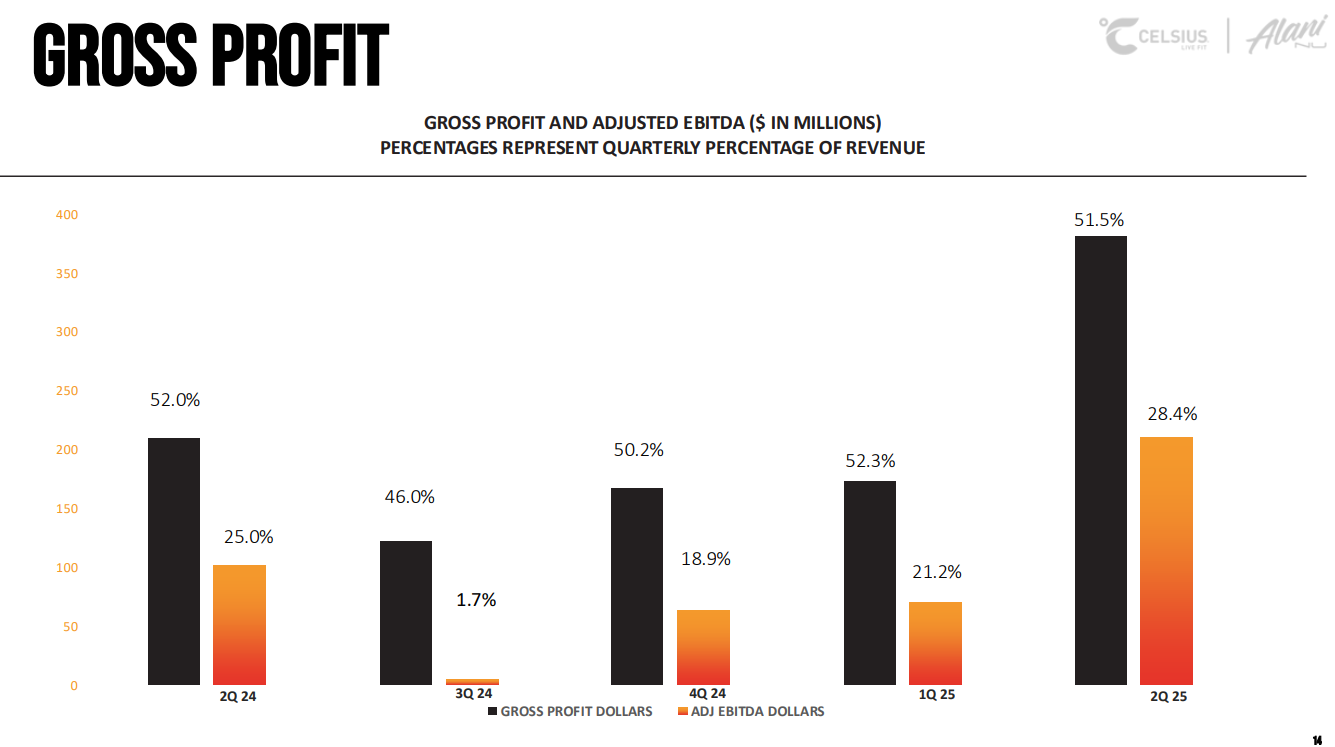

El margen bruto se ha comprimido un poco (Alani tiene menores márgenes todavía hasta que gane escala y ha habido un coste trimestral de inventarios), pero el margen EBITDA ha explotado hasta un 28.4%. Quizás tenga algo que ver con la planta de embotellamiento que adquirieron en el Q3’24, pero no comentan nada en la call. Y esto lo han conseguido incluso teniendo 2 one-off costs: 29.9M$ de coste de la adquisición y un ajuste de inventario de 21.7M$,

En general, todo esto confirma que el Q1 tan flojo que tuvieron fue, efectivamente, un daño autoinfligido (que además ya habían anunciado en el Q4), por menor actividad promocional, para usarla mejor en momentos clave del año. Los sabores por tiempo limitado (probados por primera vez este año), también han sido un factor positivo para Alani.

En cuanto al bajo crecimiento de la marca core, Celsius (+9% en ventas, +3% retail), han dicho que siguen un poco cohibidos, pero que estos últimos meses se está acelerando. Confían en la estrategia “LIVE. FIT.GO” (más gente, más lugares, más recurrencia) y los sabores por tiempo limitado que sacarán en otoño para reimpulsarlas.

A los suscriptores premium mostraré la tabla incluyendo las cifras de Alani y así poder ver cuánto ha crecido cada marca y cómo ha ido evolucionando su peso en el % de ventas de la compañía. Es un añadido al Excel que ya compartí a los suscriptores premium en el post del podcast.

Bueno, ahora pasemos a las cifras realmente importantes.

Las ventas retail se reaceleran (y mucho) +29% YoY, por segndo trimestre consecutivo (ya están conslidadad con las de Alani en la imagen). La contribución como % de crecimiento a la categoría sube por primera vez en 4 trimestres. Aquí también comparto una nueva tabla para añadir al Excel en la parte premium.

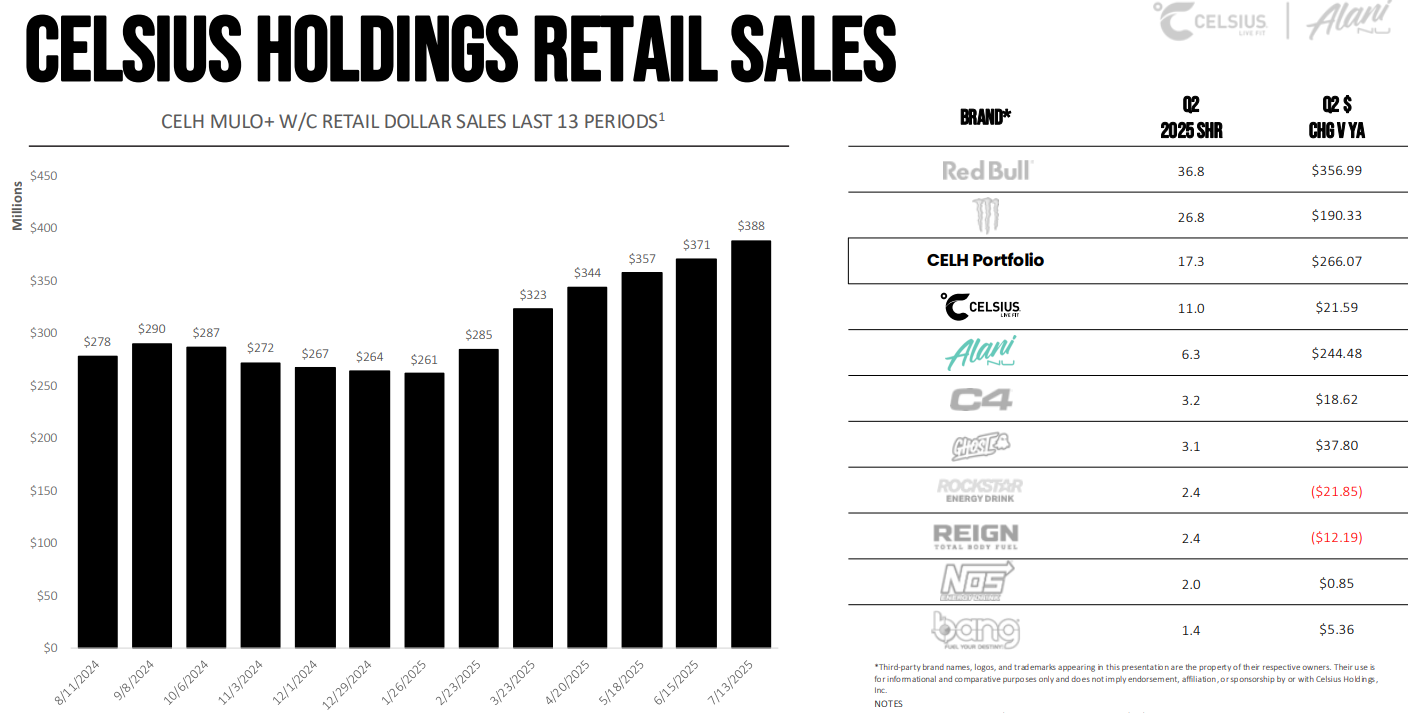

Si nos fijamos en las mensuales y como ya anticipaban los scaneres que os he dicho (seguir a esa cuenta de Twitter), llevan 6 meses consecutivos subiendo. Lo preocupante es el penoso crecimiento en la marca Celsius (+21.59M$). Alani increíble, y Monster mejor de lo que esperaba, la verdad. Reign, penoso.

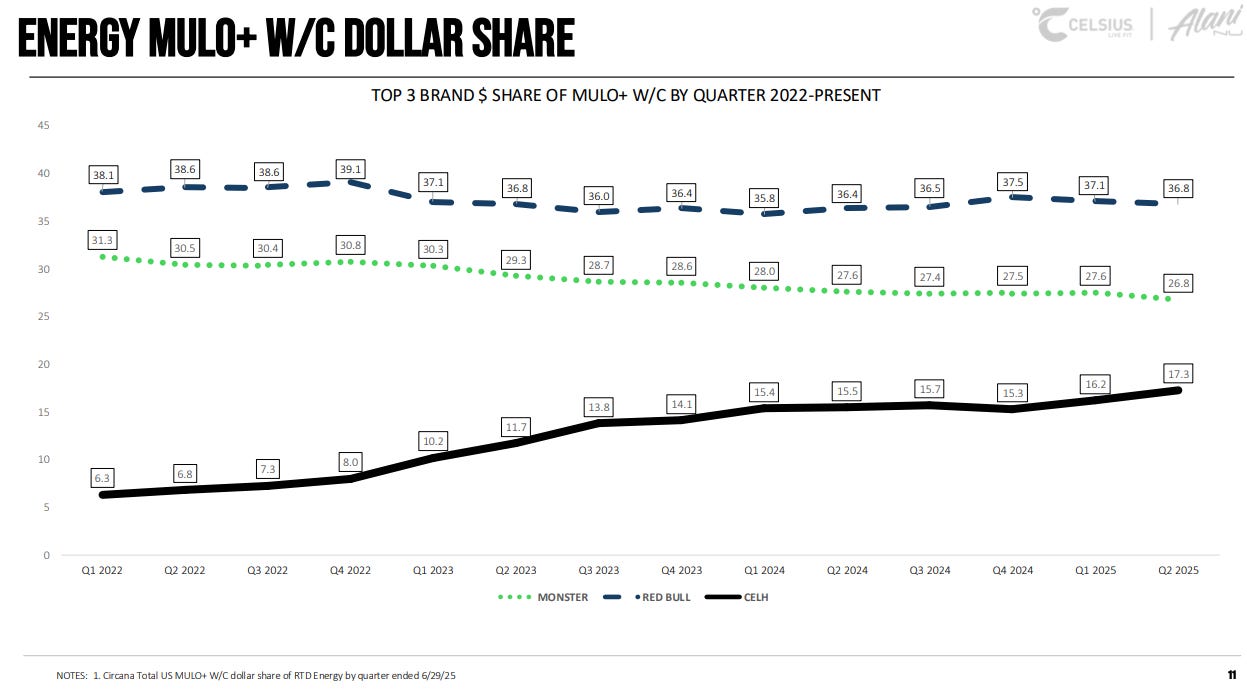

En cuanto a la cuota de mercado, la empresa tiene un 17.3% (11% CELH y 6.3% Alani). Preocupante el bajón de Celsius, que mejora +0.1% QoQ, pero baja un 1.3% YoY. Veremos si hablan de esto en la call.

De momento, esto es todo lo que puedo decir de la presentación. Viéndolo un poco en perspectiva (me falta leer que pasa en la call), no me parecen unos resultados tan buenos.

La marca Celsius está sufriendo muchísimo y está siendo salvada por Alani. No me importa que sea esta marca la que salva la tesis (el M&A está en el ADN del sector), pero sin duda, no es lo que esperaba en un primer momento, aunque al mercado parece que le vale.

De hecho, como vamos a ver en la call, han dado a entender que todavía no han hecho grandes esfuerzos con Celsius y que deberíamos ver una reaceleración en la marca en lo que queda de año. Creo que esto es lo que se está descontando realmente, porque los resultados actuales, son bastante, bastante malos para la marca core. Como no rinda como esperan, ojo con posibles correcciones duras en el futuro…

Por cierto, el Short interest ha bajado al 13.8%. La presión bajista se está pinchando y es posible que haya habido algo de short squeeze.

Sabiendo esto, pasemos a la call.

Conference Call

Esperan que el gross margin esté más presionado en la segunda mitad del año.

En general, el margen bruto se vio favorecido por unos costes de materiales favorables, una mejora en los rendimientos de producción, ganancias de eficiencia gracias a nuestras iniciativas de integración vertical y una sólida combinación de productos y canales. De cara a la segunda mitad del año, esperamos una presión sobre los márgenes debido al aumento de los costes de los insumos, algo que Jarrod comentará con más detalle durante la llamada.

El margen refleja unos menores costes de ingredientes, mejores rendimientos de producción y una combinación favorable de productos, compensado parcialmente por el margen estructuralmente más bajo de Alani Nu y el impacto de 21,7 millones de dólares relacionados con el ajuste contable del inventario por la compra. Dicho esto, el margen bruto de Alani Nu mejoró secuencialmente gracias a eficiencias en costes y a la combinación de productos.

Dicho esto, nuestro inventario se registra según el método FIFO (primero en entrar, primero en salir) y, como resultado, no vimos un impacto significativo de los aranceles en el segundo trimestre. Esperamos que los aranceles afecten al perfil general de márgenes a través del aumento de costes en nuestras materias primas durante el tercer y cuarto trimestre.

Algunos números extra que dio el CFO:

Ahora echemos un vistazo al acumulado del año. En los seis primeros meses de 2025, los ingresos ascendieron a 1.070 millones de dólares, lo que supone un aumento del 41 % interanual. Los ingresos en Norteamérica alcanzaron los 1.020 millones de dólares, un incremento del 41 %, mientras que los ingresos internacionales crecieron un 33 %, hasta los 48 millones de dólares.

El margen bruto en la primera mitad del año fue del 51,8 %, frente al 51,6 % del año pasado, impulsado por unos menores costes de insumos, mejores rendimientos de producción y una combinación favorable de productos, compensado parcialmente por la estructura de margen bruto de Alani Nu y el ajuste contable del inventario.

Cerramos el trimestre con 615 millones de dólares en efectivo, lo que nos proporciona flexibilidad para apoyar nuestra cartera de innovación, la expansión internacional y otras iniciativas de crecimiento a largo plazo, así como para la reducción de deuda.

A fecha del 30 de junio, la deuda total pendiente se compone del préstamo a plazo de 900 millones de dólares utilizado para financiar parte de la adquisición de Alani Nu, mientras que nuestra línea de crédito rotativa sigue sin utilizarse.

La tesis del sector en general de bebidas energéticas sigue sucediendo, como ya dijimos hace dos años.

Informes recientes del sector apuntan a un crecimiento de dos cifras en la categoría para 2025, con un impulso proveniente de nuevos consumidores en la categoría, principalmente mujeres, la generación Z y un número creciente de consumidores que están cambiando a bebidas energéticas funcionales desde otras fuentes de energía, como el café frío listo para beber, entre otras. La cartera de Celsius Holdings ha alcanzado una penetración del 43% en los hogares, con la marca Celsius en un 34% y la marca Alani Nu en un 22% de penetración, ambas con tasas de repetición superiores al 65%.

Pensaba que habían dejado de reportar las ventas por canal de distribución, cosa que no me gustaba, pero lo he encontrado. Pepsi ha pasado a representar solo el 33.3% de las ventas vs. el 57.6% del Q anterior. y Costco ahora es el 11.7% vs. el 5.9% del Q anterior.

La marca Celsius fue la marca número 1 en la categoría de bebidas energéticas listas para beber (RTD Energy) en Amazon durante el evento Prime Day de verano, con una cuota de mercado del 18,4% en la semana que terminó el 12 de julio.

Lo que dijeron el año pasado que igual hacían porque a Red Bull le estaba yendo muy bien, marketing más tradicional a nivel nacional, va a venir por todo lo alto.

De cara al futuro, estamos entusiasmados por estrenar el primer anuncio nacional de Celsius en televisión durante una retransmisión de la NFL este otoño, un hito muy importante.

Como también auguraron el año pasado, que Red Bull había ganado cierta cuota de mercado por esta razón y que ellos probarían este año, han sacado productos de edición limitada. En el caso de Celsius, el primero llegará en otoño.

En el caso de Alani, John mencionó las ediciones limitadas (LTOs), que tienden a ser, desde la perspectiva del coste de los productos vendidos (COGS) y en términos generales, productos con un margen más alto. Así que, cuando esas ediciones tienen éxito, aportan un beneficio al margen. Suelen tener tiradas de producción más largas y, normalmente, no llevan asociadas promociones o muy pocas. Por lo tanto, desde una perspectiva neta, son productos que contribuyen positivamente al margen.

El resto de la conferencia tampoco fue nada del otro mundo.

Motivos de preocupación

Casi nulo crecimiento de la marca Celsius (+9% en ventas y +3% en retail).

Bajo crecimiento de la parte internacional (+27%).

Ya no se detallan cifras por canales de venta (Amazon, Costco, Pepsi…).

Hemos llegado al final del artículo gratuito. Detrás del Paywall está mi valoración de Celsius y qué es lo que pienso hacer con las acciones después de estos resultados… Puntos de compra o venta, claves a monitorear…