Post en Abierto🔓

Constellation Software es una de las empresas más especiales del mundo.

Diría que es la mejor adquirente en serie (Serial acquirer) que existe. Estuvo comandada por uno de los mejores y más extraños CEOs del planeta y cuenta con 6 brazos ejecutores con potestad para tomar decisiones de M&A descentralizadas.

Hay dos narrativas que imperan desde hace un tiempo en el mercado:

Constellation se ha quedado sin TAM de adquisiciones en el segmento de Software Vertical (VMS).

La IA será disruptiva para su negocio.

Aunque no se comente en el artículo, el abandono de Mark Leonard por problemas de salud también ha tenido cierto impacto a nivel narrativo.

Constellation lleva la mayor caída de su historia, con mucha diferencia de la siguiente, así que he pensado que un post así podría interesar.

Antes, tengo que recalcar que este es un post que compartí para los suscriptores de pago a finales de septiembre, el que tiene mis pensamientos y números más actualizados es este otro, pero sigue reservado para los premium. En cualquier caso, mis pensamientos sobre los crecimientos orgánicos e inorgánicos aquí mencionados siguen siendo los mismos, solo que durante estos meses he seguido aprendiendo cosas, como no podía ser de otra forma…

El artículo está separado en estos puntos:

Crecimiento Inorgánico

Crecimiento Orgánico

Futuros IRRs de las adquisiciones

Capital Allocation

Riesgos

En el mismo no se comenta la salida de Leonard porque ocurrió un par de días después de la publicación. Este tema lo comento en el de Excepcionalidades en Empresas Excepcionales, pero así a grosso modo, me parece que no hay riesgo de hombre clave, ya que CSU lleva décadas operando de manera descentralizada.

Todo comienza en la reunión anual que tuvo CSU en mayo de este año.

Este pod. de Baskin Wealth, un programa de dos gestores canadienses que escucho todas las semanas sin excepción, le hizo un capítulo especial a la empresa ese mismo mes. Lo tenéis también en YouTube.

Crecimiento Inorgánico

Es un hecho que CSU está alcanzando un tamaño considerable.

A pesar de tener un TAM de adquisiciones en los nichos de Software Vertical en los que la compañía está completamente especializada (40.000-80.000 posibles compañías), muchas son de pequeño tamaño, lo cual no les “mueve la aguja” cuando las compran y tienen que comprar cada vez un mayor número de compañías. (Segunda fila).

Lo que se está empezando a plantear en la compañía es:

Compras más grandes, con retornos menores (más cercanos al 15%-20% vs. el 25%-30% actual).

Expansión a otros sectores que no estén relacionados con el expertise tradicional de la empresa, pero que sigan ofreciendo retornos de +25%.

Y en la reunión anual se dio a entender perfectamente que están barajando esto seriamente. Dicen que confían plenamente en la estructura descentralizada de CSU y que se fiarán de lo que comprarán los jefes de las divisiones.

Así que es muy posible que, con el tiempo, veamos a CSU entrar en nuevos nichos de mercado que seguramente ni se nos ocurren ahora mismo.

Un ejemplo de ello, pueden ser los pagos, como ya dijeron en su reunión anual:

“Definitivamente estamos enfocados en los pagos, y hemos hecho un par de adquisiciones en ese espacio.

Estamos mirando otras, y creo que es algo que puede aportar un valor tremendo. Y lo que vemos de nuestros competidores en este espacio es mucho acoplamiento de pagos y software.

Así que, si queremos seguir siendo competitivos y líderes en nuestro campo, tenemos que ser mejores en el lado de los pagos. Seguiremos incursionando en ese espacio y, con suerte, mejoraremos trimestre tras trimestre.”

— Barry Symons, CEO, Asamblea General Anual 2025

Crecimiento Orgánico

El crecimiento orgánico de CSU siempre ha sido un problema, de ahí las escisiones de Topicus y Lumin, que sí tenían más crecimiento orgánico y que podrían beneficiarse de sus conocimientos para impulsar esta parte de la ecuación de crecimiento. Estas han seguido operando perfectamente sin tener a Mark Leonard en la compañía…

De todas formas, algo parece haber cambiado para mejor en esta industria después del surgimiento de la IA.

Comentaron que la IA les puede ayudar mucho a las empresas de software vertical, porque ahorrará mucho tiempo y esfuerzo a la hora de picar código, haciéndolo económicamente viable, pudiendo añadir servicios adicionales a esos VMS, a un precio reducido y desbloqueando un poder de precios nunca antes visto. Esto podría solventar uno de los mayores miedos que siempre han rodeado a la matriz, los problemas para lograr crecimientos orgánicos. Si ahora los productos que puedes ofrecer tienen más valor añadido, puedes cargar un precio mayor por ellos.

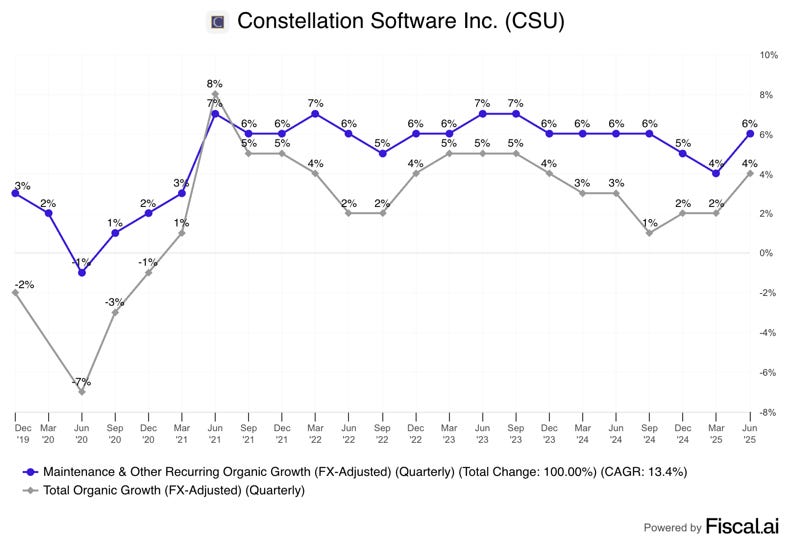

Esto se empezó a ver en los resultados del Q2.

Constellation ha conseguido el mayor crecimiento orgánico desde 2023. La acción subió un 4.4% el día de la presentación, que para una empresa como CSU, es un movimiento significativo.

Por lo demás:

Revenue: +15% to $2.84B [Organic growth: +5%]

—Net income: -68% to $56M

—CFO: +63% to $433M

—FCF to shareholders: +20% to $220M

—Acquisitions: $380M aggregate cash consideration ($469M incl. deferred payments)

Muy importante el crecimiento de Mainteinance & Other recurring (+7% orgánico, el más rápido del grupo), que, como su nombre lo indica, es la parte más recurrente de la empresa. Aunque los posibles beneficios en la monetización gracias a la IA, deberían reflejarse en el segmento de Professional Services.

Ahora mismo los orgánicos en Constellation son bastante importantes, o más de lo que eran antes, porque ex-orgánico, el M&A sería un 10%, que está bien, pero lejos de lo que fue... De hecho, no están consiguiendo desplegar el 100% de lo que generan, aunque también es cierto que no han hecho ninguna adquisición grande significativa.

Leandro comenta una cosa que ya dijeron los de Baskin Wealth, y es que, seguramente, la IA, para VMS, sea un viento de cola y no una disrupción.

Escribí esto en el contexto del software empresarial, pero creo que es aún más aplicable al VMS (Vertical Market Software). Imagina que eres dueño de un club de golf que paga $1.000 al mes por el software que gestiona tu negocio. Esos $1.000 representan alrededor del 3% del total de tus gastos operativos. ¿Vas a desarrollar tu propio software para ahorrar un 3% de Opex arriesgando la continuidad de tu negocio? Yo diría que es aún más difícil imaginar esto en el espacio VMS, porque el software es todavía menos prioritario para muchos de estos negocios. Ahora bien, Constellation definitivamente puede aprovechar la IA para añadir valor a los clientes y cobrar más por ello, así que consideraría la IA más un viento de cola que un riesgo hoy en día.

Dejo este otro resumen de los resultados del Q2 comentados, del informe de RBC.

Un mes después de estos resultados, las apariencias son cada día más latentes.

Cada vez veo más claro que la IA va a ser un viento de cola para las empresas de software vertical.

Se van a poder obtener crecimientos en EBIT muy altos (doble dígito), con crecimientos orgánicos en ventas bajos (vg. 2%).

Si antes hemos hablado del potencial de subir precios por añadir funcionalidades, también podemos ver la otra cara de la moneda: ahorrar costes, no añadir tantas funcionalidades y no subir precios.

La gente de In Practise publicó una entrevista con un directivo de Topicus, en la que comentaron lo siguiente:

Si analizamos el costo principal, se trata solo de DevOps. El setenta por ciento de mi costo en Topicus fue en DevOps porque todo lo que hacemos es extensivo. Por ejemplo, si tenía una propuesta con ingresos de aproximadamente € 10 millones, tenía 62 DevOps trabajando en ella, lo que significa que aproximadamente € 6,2 millones de mis costos fueron solo para desarrolladores. Con los avances de la IA en la codificación de fibra y la ingeniería rápida, y la velocidad y complejidad que se puede lograr en días en lugar de semanas, no veo otra opción que Topicus posponiendo gran parte de su DevOps en unos pocos años. El flujo de ingresos se mantendrá igual o aumentará porque se pueden crear más soluciones, pero los costos de estas soluciones disminuirán con los años. Creo que disminuirán considerablemente. Las 60 personas que se necesitan ahora podrían reducirse a 20 o 25 en tres años para realizar el mismo trabajo.

Si el 70% de tu base de costes es DevOps, y lo reduces en un 50% a lo largo de 5 años, no necesitas ningún crecimiento de ingresos para mejorar los beneficios.

Incluso los negocios con un TAM plano se convierten en vacas lecheras de caja si la IA reduce a la mitad su coste de servicio.

En cualquier caso, estas son las dos formas de crecimiento orgánico que les puede brindar la IA:

Aumento de precios por aumento de funcionalidades y valor en sus productos.

Ahorro de costes, incrementando EBITs que no hagan necesario un incremento en ventas para ser rentables.

Futuros IRRs de las adquisiciones

Con el paso de las semanas se siguió hablando bastante de las tasas de retorno que podrían dar las adquisiciones a partir de ahora (más grandes o de distintos ámbitos).

En este podcast, analizando Judges Scientific, hablan bastante sobre cómo se calculan los Cash On Cash Returns en las transacciones. Creo que está muy bien, aunque la compañía, por varias razones, no me termina de convencer del todo para entrar a cartera.

Si no, tenéis mi tesis analizando Roper, otra serial acquirer muy parecida a Constellation y que es una masterclass sobre cómo analizar adquirientes en serie.

Así como el artículo de Procesos de Creación de Valor, en el que explico cómo se conectan el: ROE, ROCE, ROIC, ROIIC, Tasas de Reinversión, WACCs. Es de mis favoritos en todo el Substack.

Mark Leonard. Fundador, Ex-Presidente y Director

Históricamente, no hemos hecho un gran trabajo prediciendo qué tan largo es el camino por recorrer, así que usa eso como contexto. Y lo que diga probablemente no esté basado en una gran experiencia en pronósticos.

Cuando miramos el mercado, creo que hacemos un trabajo razonablemente bueno al cubrir y conocer las adquisiciones que ocurren en nuestro espacio. Y la cantidad de adquisiciones en las que tenemos éxito no me resulta incómoda. Ahora, eso no significa que siempre seamos el comprador preferido. Perdemos mucho más de lo que ganamos. Y terminamos teniendo que seguir literalmente a decenas de miles de prospectos de adquisición. Cada año agregamos a esa base nuevos prospectos que seguimos.

Pero la calidad de las incorporaciones a nuestro embudo no es ni de cerca tan buena como solía ser, digamos, hace 10 años. Hace 10 años, habría sido software de mercado vertical bien definido. Habría estado en geografías que conocíamos y amábamos. Hoy en día, tiende a ser en geografías mucho más lejanas y está menos definido estrictamente.

Ahora miramos horizontales. Miramos compañías híbridas de software y hardware. Miramos compañías híbridas de software y datos. Verás que estamos experimentando lo que los inversionistas llaman un “cambio de estilo” (style drift). Y eso con frecuencia se asocia con un desempeño menos bueno.

Hasta ahora, no hemos visto ese desempeño más débil. Seguimos alcanzando las tasas mínimas de rentabilidad que establecemos, mientras intentamos desplegar nuestro capital.

Este otro comentario sobre cómo la IA afectará al software también me parece valioso:

Barry Symons. Director Ejecutivo (CEO)

Puede que se reduzca un poco, pero la barrera de entrada siempre estará ahí. Mientras hagamos nuestro trabajo —y la clave van a ser las personas que tenemos dirigiendo estos negocios, haciendo su labor y asegurándose de que se mantengan por delante de la competencia— estaremos bien.

El otro truco para nosotros será que, aunque me encantaría decir que somos perfectos y que nunca cometemos errores, la verdad es que sí los cometemos. Y habrá algunos negocios que pierdan el tren, y un competidor se acercará a ellos, los alcanzará e incluso podrá superarlos.

En ese punto, nuestro trabajo será decidir si es una gran asignación de capital seguir persiguiendo ese mercado o si la mejor opción es no perseguirlo tan agresivamente, sino enfocarnos en una fuerte retención y usar ese capital en otro negocio que no haya perdido el tren y acelerarlo.

Así que estamos pensando en todas esas cosas, y también me obsesiona un poco. Pero creo que, si actuamos con racionalidad y contamos con grandes personas trabajando para nosotros, resolveremos la mayoría de los problemas. Aun así, definitivamente cometeremos errores, no hay duda de eso.

Capital Allocation

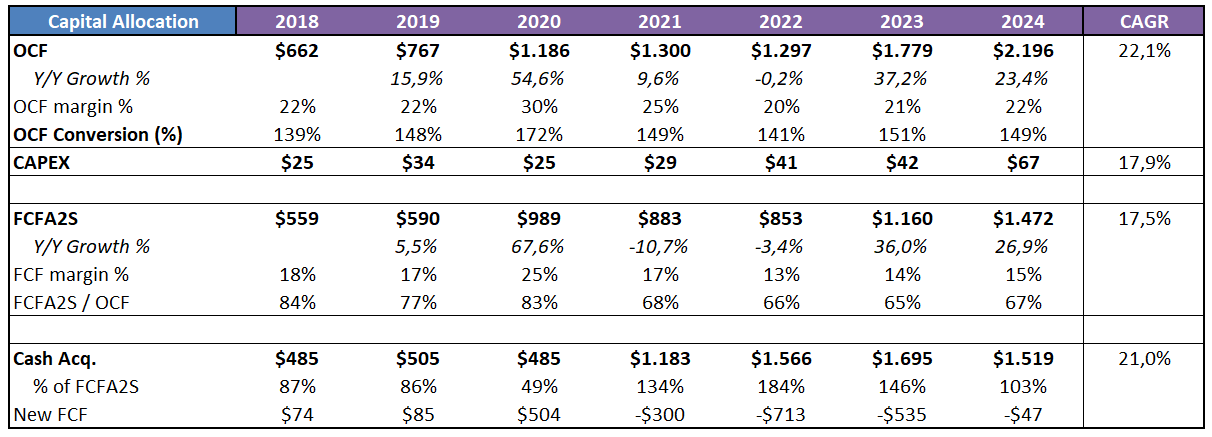

La principal métrica que utiliza Constellation para medir el rendimiento de su negocio es el flujo de caja libre disponible para los accionistas (FCFA2S). Y se calcula de la siguiente manera.

Constellation es una empresa curiosa: nunca ha recomprado acciones y siempre reparte 85 millones de dólares en dividendos de forma fija. La manera en que devuelve capital a los accionistas es a través del crecimiento del FCFA2S mediante el capital desplegado en adquisiciones.

La tabla muestra el OCF, el FCFA2S y el efectivo destinado a adquisiciones de Constellation. Es positivo que sean capaces de desplegar el 100% de su capital en M&A, ya que esto significa que todavía encuentran oportunidades de inversión.

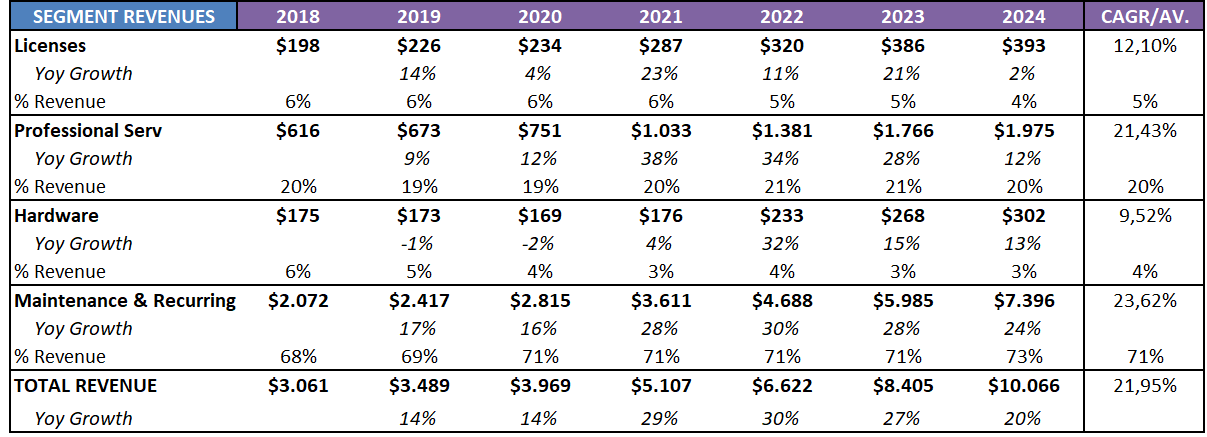

Os dejo de paso los distintos segmentos de la compañía.

Riesgos

El primer riesgo por el que últimamente se suele criticar a Constellation es que la IA reduzca significativamente el coste de la programación y, por tanto, las barreras de entrada. Esto podría ser un problema para muchas compañías, pero creo que la dinámica de los VMS es algo diferente.

El VMS es un software que representa un porcentaje muy pequeño de los gastos de una empresa (entre un 2% y un 5% del OPEX) y es tan crítico que no creo que haya mucho interés en desarrollar uno propio, con todos los riesgos de ejecución que ello podría conllevar.

Además, si nuestra tesis se cumple, Constellation podrá añadir muchas funcionalidades adicionales a este software precisamente gracias a la IA, haciendo el producto más difícil de sustituir y aumentando precios al capturar un porcentaje de ese valor extra, lo que impulsaría el crecimiento orgánico que históricamente no ha sido tan elevado.

Por otro lado, el segundo gran riesgo y en el que hay que confiar en el equipo directivo y en el buen trabajo de las filiales de Constellation, es la integración de posibles nuevas adquisiciones que puedan ser más grandes o estar fuera de la experiencia de Constellation. Solo lo sabremos con el paso del tiempo, pero confío en su buen hacer.

Conclusiones

Viendo todo esto, creo que podemos sacar en claro que la IA, lejos de perjudicar a una empresa como CSU, le beneficiará con sus crecimientos orgánicos.

El problema donde perdemos visibilidad es el crecimiento inorgánico. No es un problema de TAM de compañías de software vertical, como ya hemos visto, es un problema de que CSU cada vez es más grande y cada vez cuesta más mover las cifras de un gigante.

Si bien los últimos 2-3 años han tenido cifras récord de despliegues de capital, no me suena que antaño se hablase de manera tan clara sobre la incursión hacia nuevas industrias fuera del VMS.

En este asunto no queda otra que fiarse de Mark Leonard y el resto del equipo, que ha demostrado durante décadas ser una empresa completamente fuera de las normas convencionales del mercado.

Espero que os haya gustado este “aperitivo”. Si bien todo esto creo que sigue siendo cierto, hay nueva información en escena. Creo que el otro artículo es tan bueno que puedo dejar este en abierto para todo el mundo y eso que creo que ya aporta muchísimo valor.

Si quieres acceder a esto y a todo lo que hay acumulado ya, incluyendo un modelo de Análisis y Valoración completo, que uso yo en mi día a día, lo puedes hacer por menos de 1€ el artículo.

Excel Completo de Modelización Profesional 👨💼

109 artículos de 48 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁

Sin nada más que añadir, espero que os haya gustado esta lectura dominical.

Muchas gracias por la suscripción,

Miguel Dabán Baines / MDBbolsa

Felicidades, un gran articulo. Se aprende mucho de estos y otros que tienes. Una maravilla.

Muy buen análisis! La clave no es el precio hoy, sino si la máquina de adquirir y generar caja sigue funcionando.