Ferrari es una de esas empresas que sabes que son especiales.

Nunca la he llevado en mi cartera personal, pero está desde hace varios años en una que manejo con mi padre, por lo que estoy acostumbrado a seguirla.

No os voy a mentir, debería haberla comprado en su momento, me arrepiento…

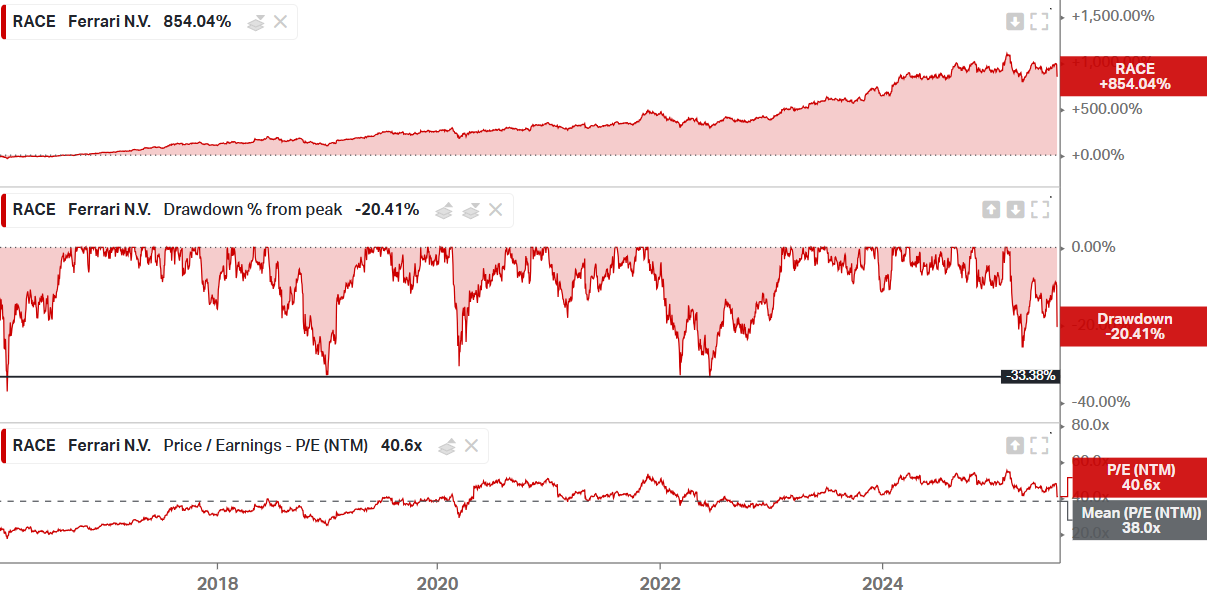

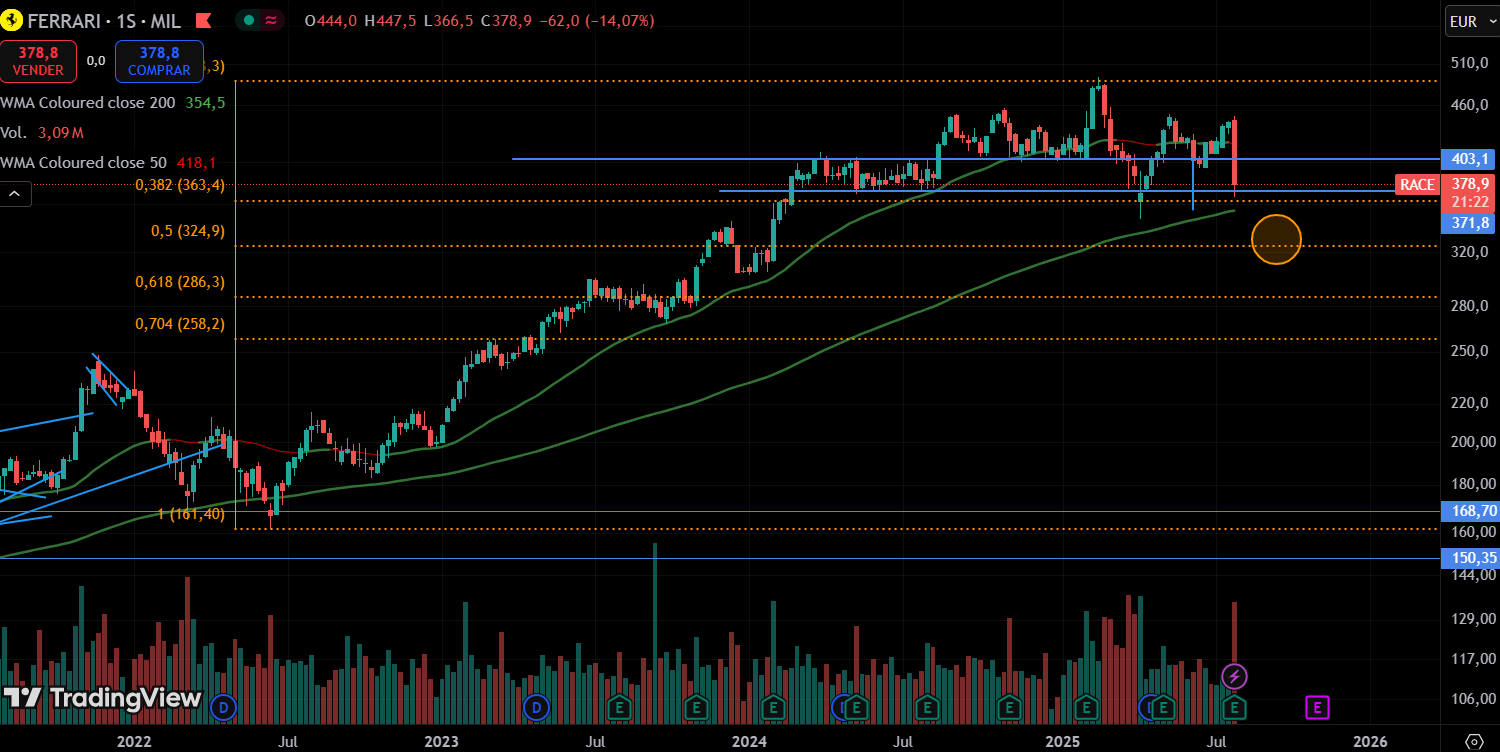

Tras presentar resultados del Q2, lleva un -15% de caída en dos días. Ahora mismo cotiza a 40X y lleva un drawdown del 20.5%. Teniendo en cuenta que los mayores de su historia son del 34%, no estamos tan lejos y son una buena referencia para un posible precio de compra (326€).

En el artículo voy a explicar lo más importante de los resultados.

Al final, en estas empresas que son ABC, tienes que monitorear 4 parámetros y ver qué tal les va y cómo lo justifica la directiva.

Enseñaré todos los KPIs y segmentos que tengo de la compañía, que no son pocos, para que os los podáis guardar en vuestro Excel y solo tengáis que meter 3 números cada trimestre y año… Si os puedo ahorrar cientos de euros de suscripciones tipo Finchat, pues ni tan mal…

El artículo está completamente en abierto, pero también es bastante más corto y menos profundo de los que estoy escribiendo últimamente.

Si te gusta este contenido de empresas de calidad extrema y quieres acceder al resto de contenido Premium, puedes suscribirte por 80€ al año. Además, ahora con las mejoras de Fiscal.io estoy pensando si debería subir el precio del servicio…

85 artículos de 41 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁

Dicho esto, disfruta del artículo

Lo primero que cabría destacar es la animalada que lleva haciendo Ferrari durante un tiempo.

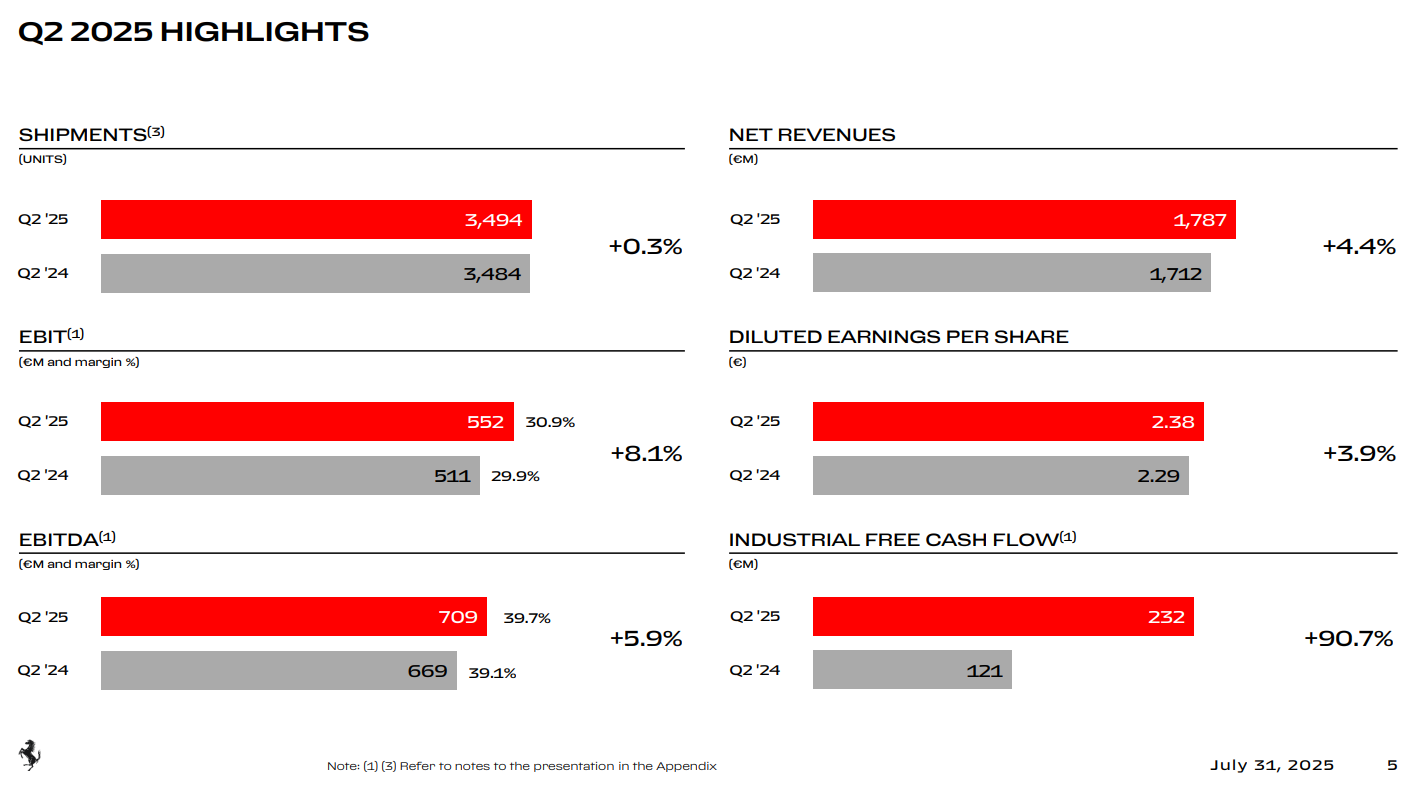

¿Qué alguien me explique cómo, con 10 unidades entregadas más que el año anterior (en el mismo periodo), pueden aumentar las ventas un 4.4% y el beneficio operativo, un 8.1%'?

No os preocupéis, que lo voy a explicar yo 😂

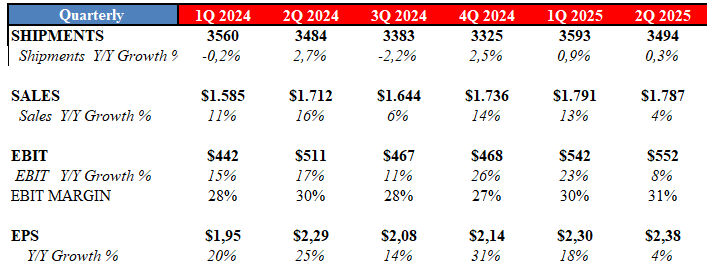

Resultados del Q2

Empecemos con la explicación a la pregunta que he dejado arriba.

+10 unidades enviadas

+4.4% en ventas

+8.1% en EBIT

Lo primero, decir que esto me resulta increíble. No creo que exista una compañía en el mundo que, vendiendo un +0.3% de su producto, consiga semejantes incrementos en sus cifras.

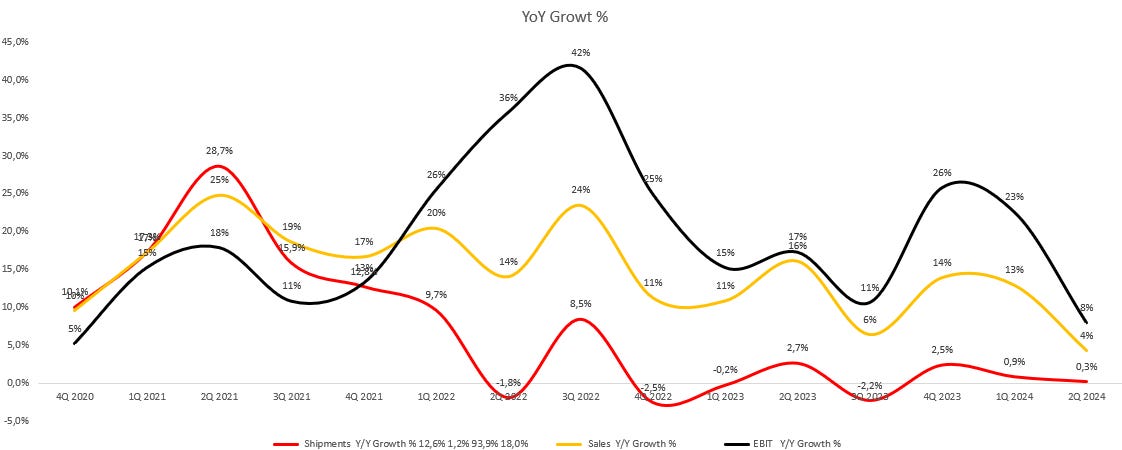

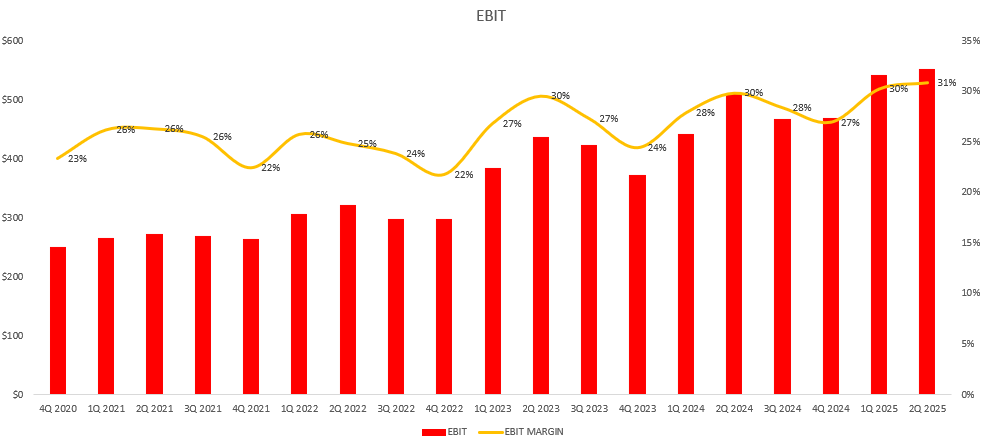

Lo mejor es que llevan con esta dinámica muchos trimestres. Fijaos a qué ritmo crece cada métrica. En el trimestre anterior, sin ir más lejos, +0.9% en envíos, +13% en ventas y +23% en EBIT.

La respuesta es sencilla, lo que venden es más caro. Y esto se puede ver en el margen EBIT. También, al ser un producto físico y reducir el número de unidades vendidas, te disminuyen los costes de venta, aunque puedes tener desapalancamiento operativo por el OPEX (que es un gasto fijo), pero no es el caso.

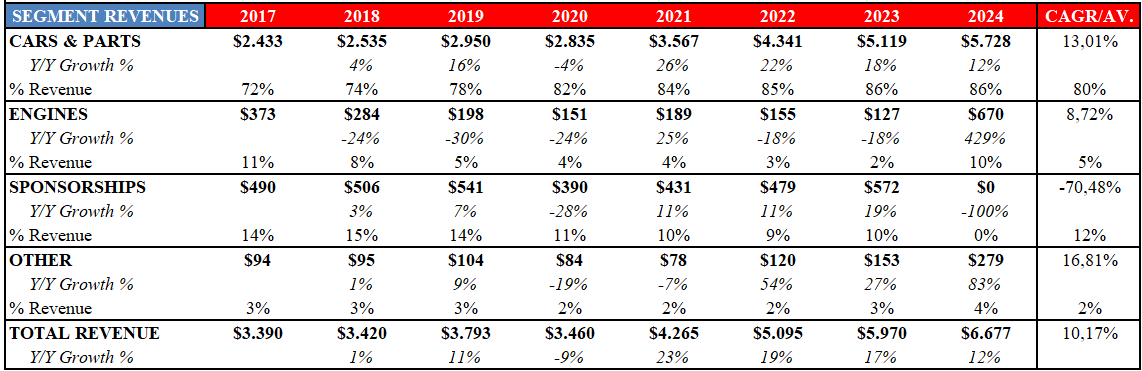

Primero te dejo los segmentos de la compañía.

Y ahora pasemos a ver por qué lo que venden es más caro y cómo de caro…

Así ha evolucionado el precio del coche medio vendido por Ferrari.

Pero tranquilo, que con los datos que te he dado ya, podemos calcularlo nosotros mismos.

Cogemos las ventas del segmento “Cars & Parts” y las dividimos por el número de coches entregados cada año. Este es el resultado. Sencillo, ¿verdad?

Fijaos cómo los dos últimos años han vendido un +3% de coches en 2023 y un -1% en 2024 y aun así, las ventas del segmento crecieron un +18% y un +12% respectivamente. Simplemente brutal.

¿Por qué ocurre esta dinámica?

Por dos motivos:

Los coches vendidos son más caros.

La personalización ya representa un 20% de las ventas. Sube los precios y los márgenes de los coches.

Estos son los KPIs que monitoreo trimestralmente; los anuales, os los he enseñado arriba.

Crecimiento en ventas por:

Mejor mix de producto: Se vendieron más modelos de alta gama como los SF90 XX y 12Cilindri, mientras que modelos de menor valor como el 296 GTB o el SF90 Spider redujeron su presencia.

Más personalizaciones: Representaron aproximadamente el 20% de los ingresos de coches y repuestos, impulsadas por elementos como carbono y pinturas especiales, lo que añade margen sin aumentar el volumen.

Mejor mix geográfico: Mayor contribución de regiones como América, que aportan mayor rentabilidad.

Ingresos por marca y patrocinios: Aumentaron un 22%, gracias a más patrocinadores, mejor desempeño en F1 en 2024 y fuerte actividad lifestyle.

Una cosa que nos podría llamar la atención también es por qué el EBIT sube un 8% y los EPS un 4%. Los motivos, nada de lo que preocuparse:

Incremento de los costes financieros netos, que pasaron de 0 a 7 millones de euros (por impacto del tipo de cambio).

Mayor tasa impositiva efectiva: Subió al 22%, afectando directamente al beneficio neto y por tanto, al EPS.

Otra cosa en la que fijarse, CHINA.

Caída de ventas en China: Las entregas cayeron un -12% en Q2 y -20% en H1 respecto al año anterior.

Razón clave: Modelos como el 12Cilindri tienen menor tracción en China debido al fuerte impuesto sobre motores de gran cilindrada que hace que el precio sea 2,7x mayor que en Italia.

Solución: Lanzamientos como el Ferrari Amalfi están pensados para atraer clientes en China por su equilibrio entre deportividad, elegancia y menor penalización fiscal.

El resto de Asia muestra una fortaleza sin precedentes y tiene el backlog completo.

Aun así, a nivel global, reconocen que la incertidumbre macroeconómica, tensiones geopolíticas y volatilidad del mercado pueden estar afectando a varias geografías, pero no a ellos.

No han notado cancelaciones significativas por tarifas o macro, aunque mencionan cierto efecto de "esperar y ver" en algunas regiones. Su libro de pedidos sigue fuerte, cubriendo ya hasta 2027, incluso sin contar los modelos lanzados recientemente como el Ferrari Amalfi o los 296 Speciale.

Esto confirma una vez más nuestra estrategia de ‘calidad de ingresos sobre cantidad.

Respecto al coche eléctrico.

El CEO confirmó que ya ha probado el primer Ferrari 100% eléctrico, llamado internamente Elettrica, en pista. El coche se presentará oficialmente el 8 de octubre de 2025 y está completamente dentro del calendario previsto, sin retrasos.

Aprueban un programa de recompras de acciones por 2B€ que pretenden acabarlo antes de final de año.

Y algunos otros datos random:

🏁 Competición y marca:

Fuerte contribución de la F1 y eventos lifestyle:

➤ Mejor posición en el ranking de F1 2024 trajo mayores ingresos comerciales este año.

➤ La presentación del Ferrari Amalfi incluyó eventos de marca a gran escala en la costa Amalfitana, con más de 1.500 invitados de todo el mundo.Victorias deportivas importantes:

➤ Ferrari ganó por tercer año consecutivo las 24 horas de Le Mans, asegurando el trofeo de forma permanente, un hito de marca y reputación sin precedentes.

Os dejo para finalizar el análisis técnico.

La verdad es que se encuentra en un punto muy importante y que puede costarle romper a la baja. Se juntan un soporte fuerte y la media 200 semanal.

En caso de perderlo, el círculo naranja es el precio comentado del -34% desde máximos, que coincide con un soporte intermedio.

Sin duda, a vigilar.

Y esto ha sido todo. Espero que os gusten estos formatos más cortos, pero en los que vamos al hueso y os muestro todos los KPIs que tengo de la empresa. Son cosas que me gusta escribir, porque me sirve para pensar y relativizar cosas y si os pueden ayudar, ganamos todos.

Muchas gracias.