FORTINET

FORTINET, EL GUARDIAN DE LA RED

En el post de hoy, enseñaré el modelo de negocio de $FTNT, quizás mi acción favorita en un sector con infinitos vientos de cola, como es la ciberseguridad.

Si los datos son el dinero del futuro, $FTNT es quién los protege.

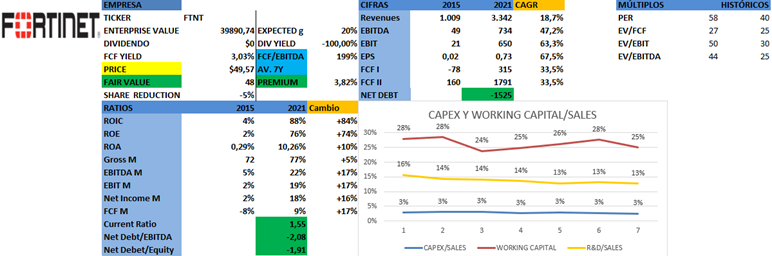

Un ROIC espectacular, unos muy buenos márgenes, caja neta, buenísimos CAGRs y los fundadores al frente, con mucho skin in the game.

Recordad que tenéis mi link de afiliado para la membresía Premium de los chicos de MKTSignals, además de un regalo que te llega en forma de PDF, que realmente es algo de muchísimo valor.

SECTOR

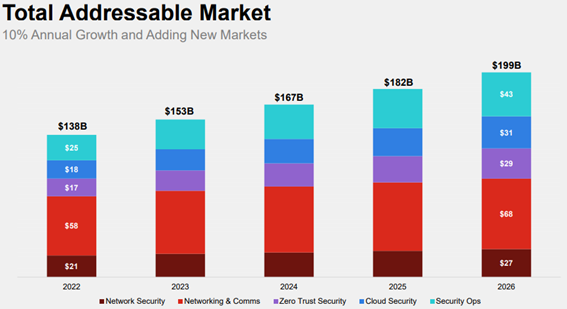

No suelo hablar de esto en los mini análisis. Pero $FTNT es uno de los players principales en una megatendencia, que no se espera que tenga fin, la ciberseguridad.

En su “Investors Day” nos proporciona bastante información al respecto.

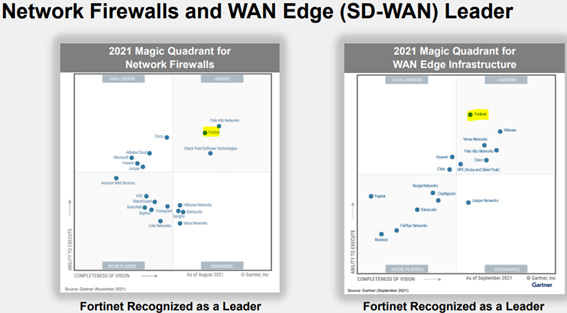

Cuando digo que es una de las mejores, no lo digo solo yo, también lo dice el cuadrante mágico de la empresa de IT, Gartner.

Izq: red de cortafuegos

Dcha: red perimetral

Fortinet, Inc. ofrece soluciones de ciberseguridad integradas y automatizadas en América, Europa, Oriente Medio, África y Asia Pacífico.

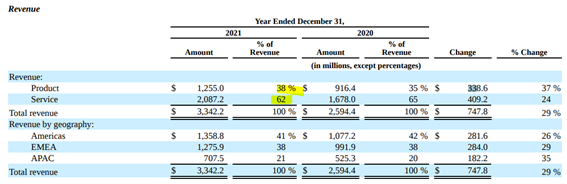

La compañía ofrece productos (38%) y servicios (62%)

La parte del hardware (productos) es la parte legacy. Conviene que siga disminuyendo como ha ido haciendo con los años, ya que tiene menos recurrencia, menos márgenes y por ende, mayores costes de mantenimiento. La transición hacia un modelo de negocio basado en los servicios, debería aumentar la conversión a caja, predictabilidad y recurrencia de los flujos de caja.

Comercializa las licencias a través de su red Fortigate. Por lo que cuenta con una demanda resiliente, predecible, con costes de cambio y poder de precios.

COMPETIDORES

Destaco a PNW 0.00%↑

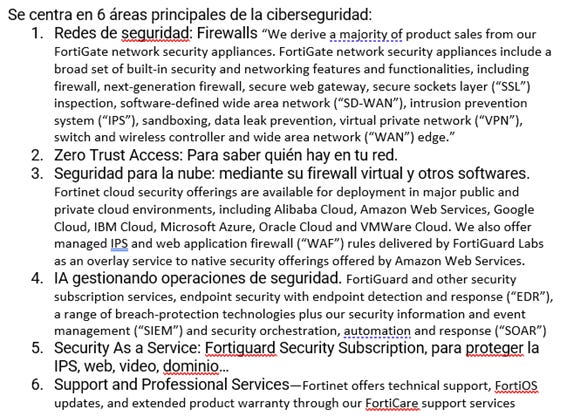

Se centra en 6 áreas principales de la ciberseguridad. En la foto está la explicación.

1. Redes de seguridad (Firewalls)

2. Zero Trust Access

3. Seguridad para la nube

4. IA para operaciones de seguridad

5. Security As A Service

6. Servicios de soporte y profesionales

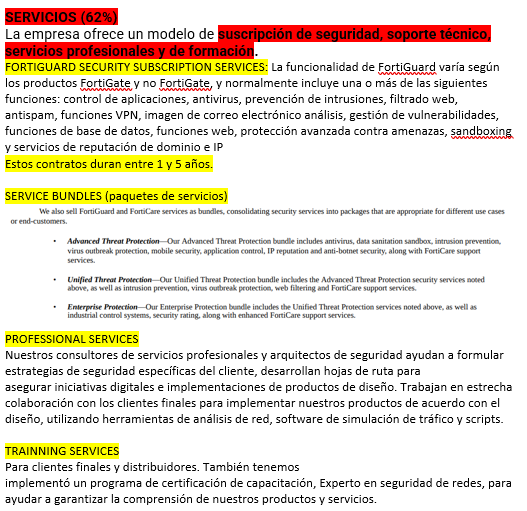

SERVICIOS (62%)

Diferenciamos 4:

1. Servicio de subscripción a Fortiguard. Los contratos duran entre 1 y 5 años.

2. Paquete de Servicios (Bundles)

3. Professional Services

4. Trainning Services

PRODUCTOS (38%)

1. FortiGate: licencias de software y hardware. 35 productos, en 3 series de productos distintas, según el tamaño de la empresa. Todos ofrecen las mismas características.

2. Non-Fortigate: Fortinet Security Fabric: para correo, nube, punto final… 11 productos

CLIENTES

Las relaciones con los gobiernos suelen tener una muy larga duración, ya que son datos muy sensibles que no se suelen compartir con cualquier empresa, por lo que la permanencia suele ser muy larga.

Esquivando una posible Red Flag: “During 2021, Exclusive Networks Group (“Exclusive”) and Ingram Micro Inc. (“Ingram Micro”) accounted for 31% and 12% of total revenue, respectively.” 2 clientes representan el 43% de las ventas. Es algo descomunal y que podría cargarse la empresa en caso de que se rompa la relación. Pero, este riesgo se neutraliza al ver que estas empresas son distribuidores de compañçias de ciberseguridad, por lo que es posible que si se rompe el acuerdo, otro distribuido lo absorva. Lo malo es que no encuentro la duración de los contratos, aunque llevan siendo sus clientes desde 2014, dato esperanzador y que aumenta el know-how, confianza, filosofía de trabajo y costes de cambio para Exclusive Networks group.

CANAL DE VENTAS

Distribuidores o directamente.

También a través de la nube como AWS, Alicloud o Azure.

También venden a través de FortiGuard y FortiCare.

Las facturas no tardan en cobrarlas más de 60 días.

FABRICANTES

Externaliza la producción y la distribución Asseet light.

83% del hardware viene de Taiwan.

No tiene contratos de largo plazo con ellos para fijar el precio, por lo que puede ser vulnerable.

Aplican el JIT (Just In Time) a sus pedidos

MOATS

Imagen de marca: Fortinet fue fundada en el año 2000 y es rentables desde el 2009. En un campo como la ciberseguridad, la reputación lo es todo y esta lleva demostrándolo décadas.

Costes de cambio: Se dice que la ciberseguridad es lo segundo más esencial en una empresa, después de un sistema de contabilidad. Salvo quiebre de los clientes, es muy difícil que se cambien, ya que la curva de aprendizaje es grande y el riesgo de dejar la red sin protección, muy alto. Por no hablar de los gobiernos, que generalmente, nunca cambian este tipo de proveedores, para no compartir los datos con muchas empresas.

Recurrencia y poder de fijación de precios: Si tenemos costes de cambio, solemos tener estos dos MOATS también.

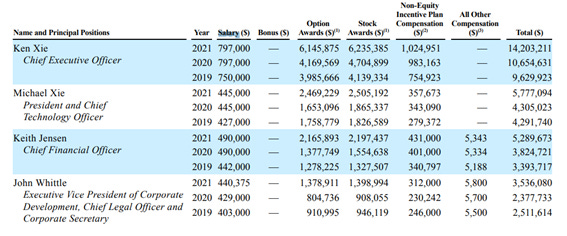

MANAGEMENT

El management está alineado con la generación de valor en la compañía, vemos como tanto el Sr.Ken Xie (CEO) y su hermano el Sr. Micheal Xie controlant casi el 15% de una compañía de 50 B de market cap.

Cabe destacar, que el Sr. Ken Xie está en la posición nº133 de la lista Forbes.

Los salarios y stock options representan una parte muy pequeña de las ventas (0.28%) y las stock options totales un 6% y un 17% del FCF. Los incentivos los desarrolla RRHH y están basados en ventas (70%) y beneficios operativos (30%), lo cual no estoy muy contento y hubiera preferido que estuviesen basados en el ROIC y el FCF.

No ha habido compras por parte de Insiders estos últimos meses, pero al menos las ventas eran todas programadas.

La gestión del capital ha sido siempre muy correcta y así lo muestra su ROIC del 88%. Recompraron muy fuerte en la caída del covid y ahora lo están haciendo de nuevo, cuando el precio no ha caída tanto.

PUNTUACIÓN DEL MANAGEMENT

A partir de 75% ya lo considero un muy buen equipo directivo, el de Fortinet ha dado una puntuación de 81%, algo espectacular. De todos los que he ido analizando estos días, el más alto ha dado 87%.

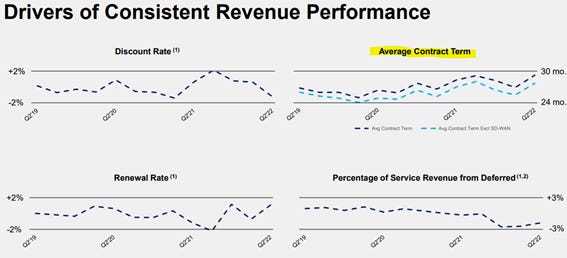

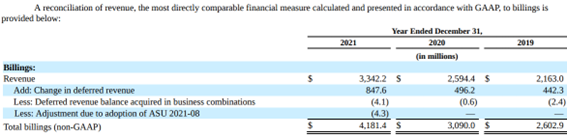

BILLINGS

Fortinet prefiere medir su rendimiento por la facturación, no las ventas.

Los cada vez mayores Deferred Revenues (Ingresos diferidos) harán que las ventas (GAAP) de los servicios (subscripción) aumenten con el tiempo.

Ya sabéis que en estos resúmenes cortos no suelo hablar de cifras, pero me parecía importante mencionarlo.

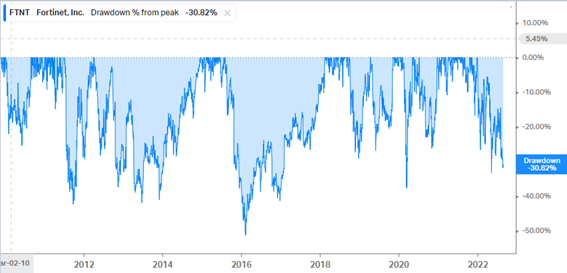

Ha destrozado al SP500.

Lleva un Drawdown importante, aunque ha tenido varios del 40% también. Una caída así la dejaría en la zona de los 43$.

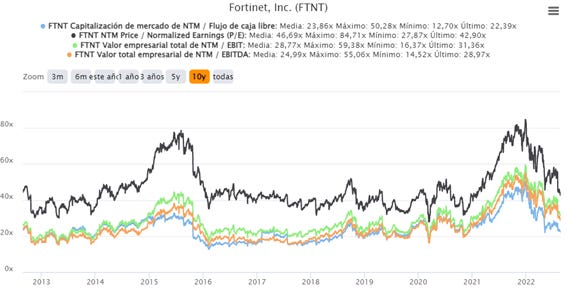

Los múltiplos se encuentran en la media histórica, si no por debajo.

VALORACIÓN INVERSA

Con un crecimiento del 18% en el Cash From Operations, un WACC del 9.9% y una g del 3%, nos sale que casi cotiza al precio actual. A 48.17$ cotizaría a unas 26X EV/FCF del año que viene. No me parece ninguna salvajada la verdad. Todo lo que sea por debajo de las 25X se podría empezar a considerar.

TÉCNICO

Está en niveles fibo, pero con la media por encima y girada a la baja.

Podría ir a buscar la base del canal. Coincide con la media 200 en semanal.

Importantes los 41.65$, 61.8 de la subida.

En etapa 4 Weinstein.

Al final, este sector es complicado, mucha nomenclatura, mucho número raro, pero es un hecho que al ciberseguridad seguirá creciendo durante muchos años más. Facilita el coger megatendencias de un sector a la hora de elegir acciones. En el caso de Fortinet, no solo genera beneficios y FCF positivos desde 2009, sino que tiene más de 20 años de historia y tiene a los fundadores al frente con mucha participación, que eso siempre da tranquilidad.

Recordad que esto es tan solo el resumen de una tesis. Tenéis que hacer vuestro propio trabajo, pues con esto solo no vale.

Muchas gracias por leer y nos vemos en la próxima.

Autor: Miguel Dabán Baines

Exclusive Networks (EXN) es un distribuidor. Yo lo uso en mi trabajo para comprar los firewalls de Palo Alto. Un riesgo menos : )

Gracias por la tesis!