Buenas a todos!

Bienvenidos a este análisis inicial de la empresa Hasbro, que estará en gran parte en abierto!

Siguiendo la tónica de las últimas semanas, he pensado en hablar de otra compañía orientada en torno a una IP.

El objetivo es aprovechar sinergias de un conocimiento que no caduca y ver si son aplicables a esta empresa.

Recordad que solo queda 1 semana para que el precio de la membresía suba a 120€! Bloquea el actual de por vida antes del 17 de mayo!

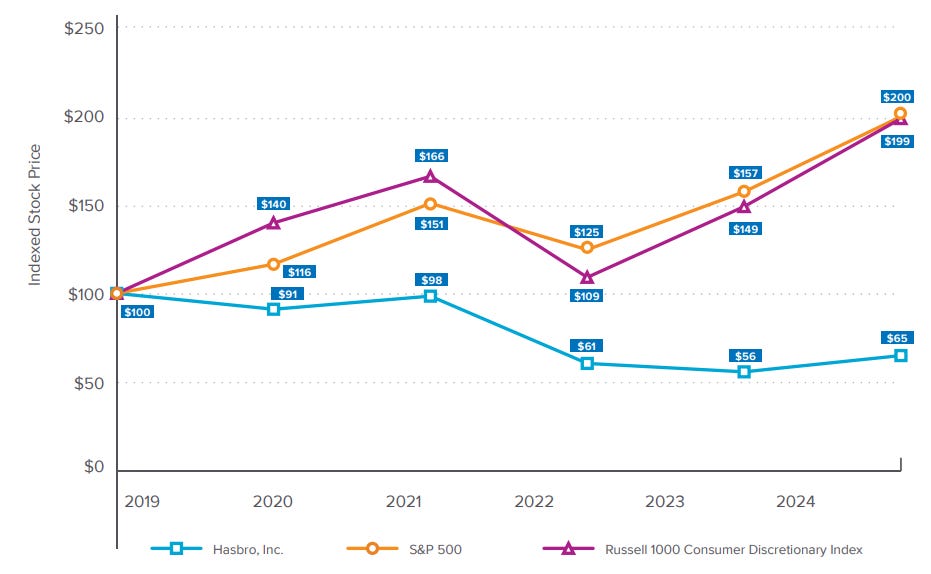

Si miras su comportamiento en los últimos años, no parece especialmente atractivo. Pero hay que entender el contexto; ha estado inmersa en un proceso interno de transformación que ha distorsionado bastante la contabilidad. La compañía está ejecutándolo razonablemente bien.

Hasbro es la dueña de varias franquicias mundialmente conocidas: MAGIC: THE GATHERING, DUNGEONS & DRAGONS, MONOPOLY, HASBRO GAMES, NERF, TRANSFORMERS, PLAYDOH y PEPPA PIG.

La tesis ya no es la de una juguetera cíclica al uso. Es, cada vez más, una compañía de IP, juegos y licencias, donde el verdadero producto económico es explotar franquicias de forma repetible en distintos formatos.

De hecho, el propio 10-K de 2025 ya la define así: una empresa de juegos, propiedad intelectual y juguetes, con presencia en físico y digital, videojuegos, licensing, experiencias, cine y TV.

Hasbro quiere ampliar su alcance de ~500M a más de 750M de fans en 2027, cubriendo todas las edades, precios y plataformas.

Está usando un sistema bidireccional de royalties. Es decir:

Cobra royalties cuando: Un estudio hace un videojuego de Transformers, LEGO hace un set de Dungeons & Dragons, un juego de móvil como Monopoly GO!…

Paga royalties: usa la IP de otros, por ejemplo, cuando Marvel aparece en Magic.

Lo bueno de contar ya con productos estrella, como las cartas Magic, es que te permite asociarte con otras franquicias, siendo ellas las que explotan y monetizan su IP mediante Hasbro, que a su vez, se beneficia atrayendo a nuevos jugadores, incrementando volúmenes y haciendo que la rueda siga girando.

Magic es como Netflix, hace contenido propio (menor volumen, pero mayor margen), pero también compra éxitos de terceros para explotarlos (menor margen, mucho más volumen). De momento la estrategia está funcionando y se ve claramente en las ventas y márgenes del segmento.

Algunos ejemplos de franquicias recientes que han aparecido en las cartas Magic: Marvel, Tortugas Ninja, Doctor Who, Final Fantasy, Assassin’s Creed, El Señor de los Anillos, Warhammer…

Estoy seguro de que los OGs desconectados del hobby no se imaginaban que todo esto pudiese llegar a Magic… Luego hablaremos en profundidad.

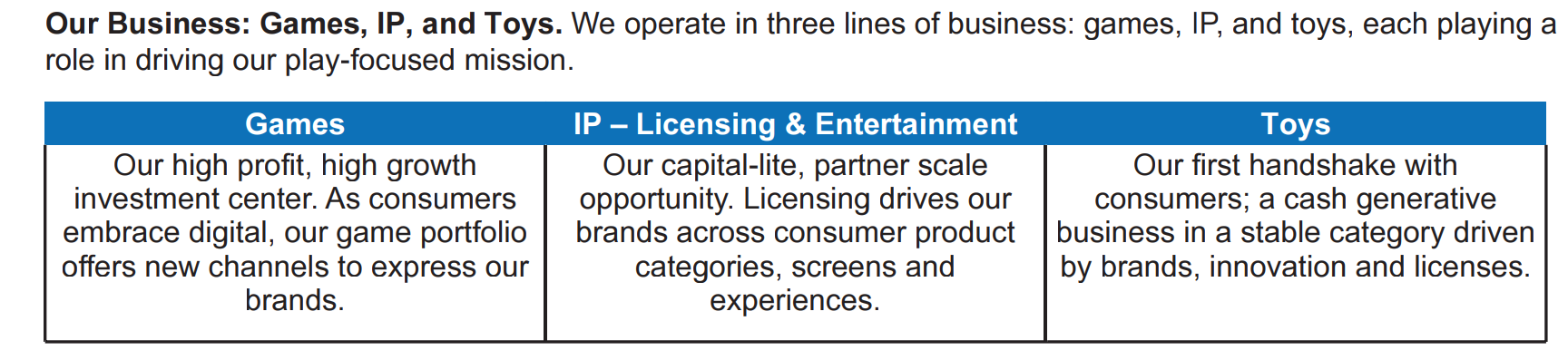

Segmentos del Negocio

La empresa tiene 3 grandes segmentos, aunque las diferencias entre ellos son muy notables:

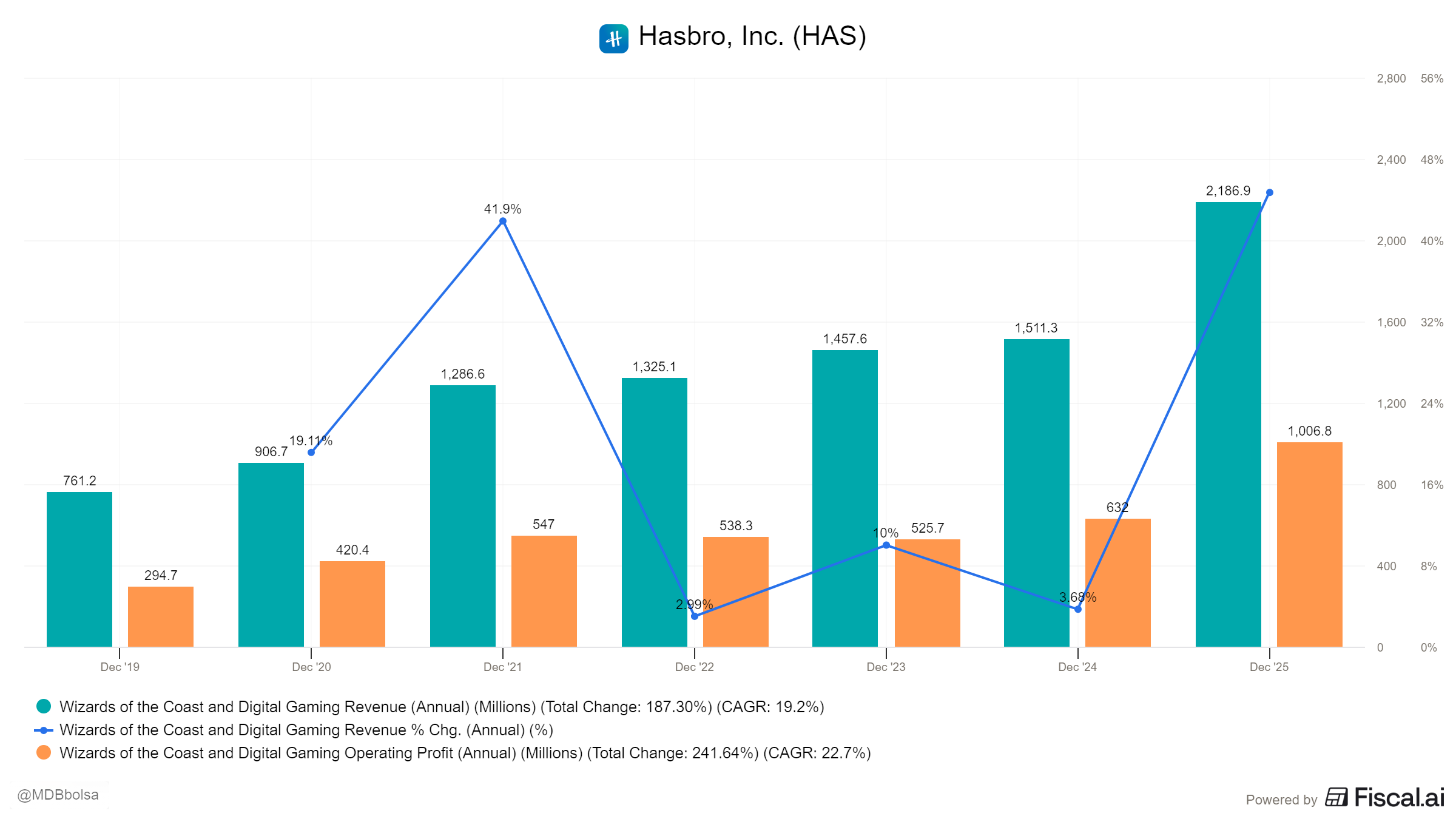

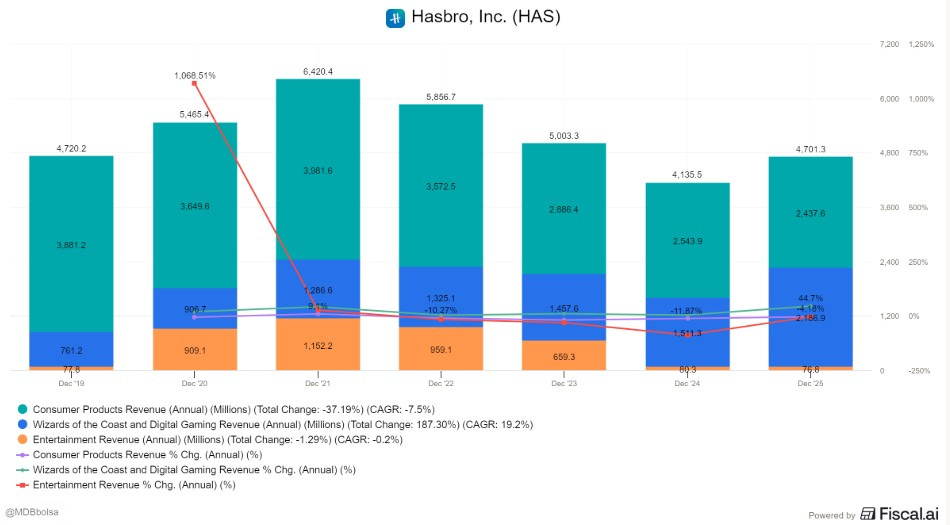

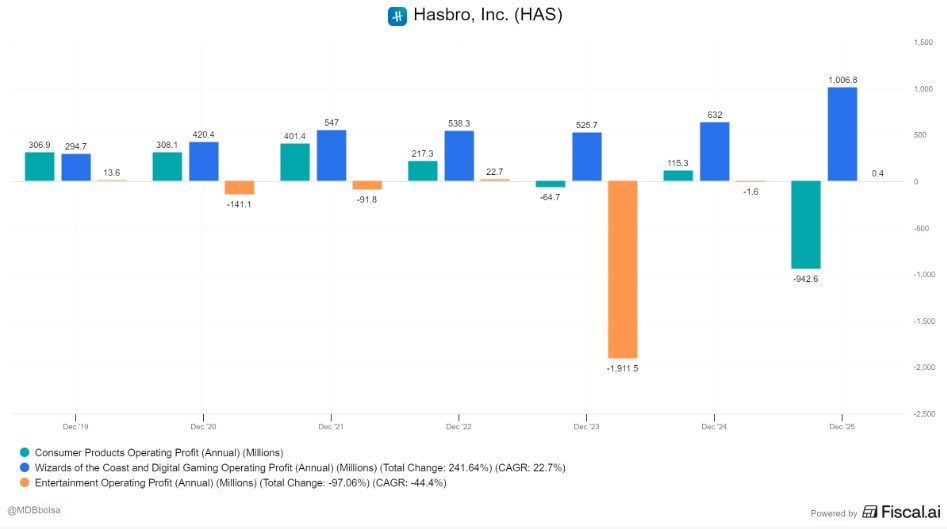

Wizards of the Coast & Digital Gaming: concentra Magic: The Gathering, Dungeons & Dragons y el negocio digital/licenciado. El último trimestre ya representó +50% de las ventas y es la clave de esta tesis.

Consumer Products: Agrupa juguetes y juegos físicos. Mucho volumen de ventas, pero un perfil de rentabilidad y ciclicidad bastante malo. La transición para dejarlo atrás es clara y más tras el fuerte impairment de +1B$ en 2025.

Entertainment: Tras la venta de eOne queda reducido y claramente subordinado a un modelo ligero en activos en forma de royalties. Estas concesiones van desde: juguetes, productos, cine, parques de atracciones, merchandising…

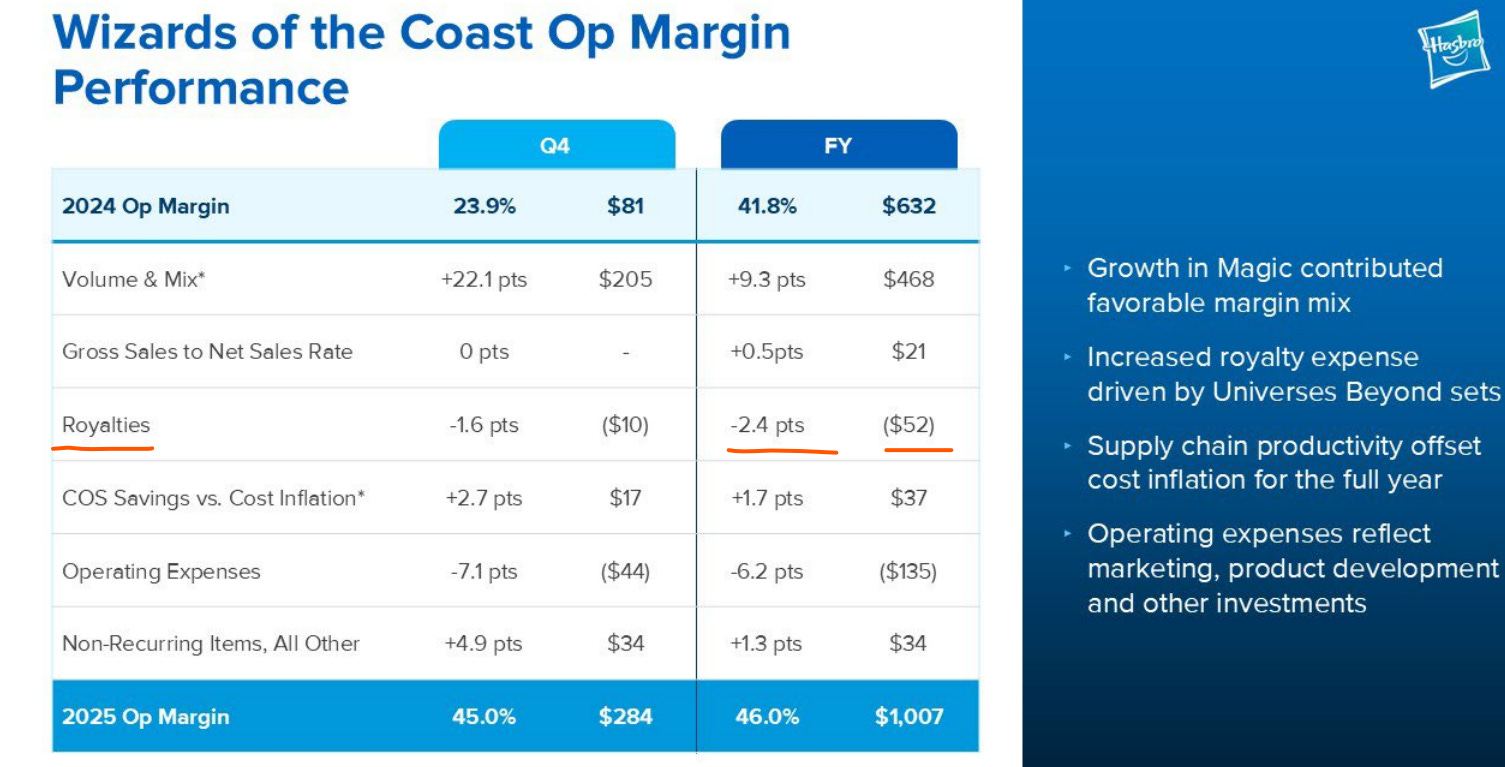

Contablemente es un follón (imagen del EBIT por segmento), pero sobre todo por la cantidad de impairments que han tenido los dos segmentos malos (Wizards of the Coast es el bueno, con un margen del 49%), aunque Entertainment, gracias al nuevo lavado de cara, seguramente se convierta en un buen negocio de royalties.

Hasta aquí, la foto es bastante clara: Hasbro ha pasado de intentar ser un conglomerado de entretenimiento a un modelo mucho más limpio centrado en IP, juegos y licencias.

El núcleo económico es Wizards of the Coast, especialmente Magic, que combina algo poco habitual: crecimiento, márgenes altos, recurrencia y la capacidad de integrar IP externa sin romper el sistema.

El segundo pilar es el motor de licencias: monetiza marcas con poco capital y una red amplia de partners. Esto ya lo vimos en el caso de Games Workshop, pero en Hasbro creo que va a ser mucho más agresivo. Esto puede dañar su IP, pero creo que, excluyendo Magic, es una IP menos cuidada.

Consumer Products sigue siendo relevante por escala y visibilidad, pero no es el eje del análisis. Es un negocio útil y recuperable, pero de menor calidad. No le prestaré atención.

La estrategia desde hace unos años es clara

En 2023 empiezan a salir de negocios de bajo retorno, limpiar inventario, trasladar marcas a licencias oportunísticamente, bajar costes y volver a crecer desde Wizards, digital y partners.

Playing to Win

Esto ha sido un claro cambio de enfoque en la compañía. Hasbro ha pasado de intentar capturar valor produciendo contenido, a monetizar mejor su IP vía juegos, licencias y alianzas.

La estrategia “Playing to Win” lo resume bien: menos producción propia y más play + partnerships. La idea es que el crecimiento venga de gaming y de socios que invierten por ellos. De hecho, la propia compañía espera que hacia 2027 el negocio digital y de licencias pese ya ~25% de los ingresos, con gaming ganando cada vez más relevancia.

El crecimiento se está acelerando. Ha crecido un 60% en 3 años y Hasbro espera más de 4B$ de inversión impulsada por partners en los próximos años (juegos digitales, experiencias, merchandising…).

La tesis de Hasbro cada vez se parece más a la de Nintendo y Games Workshop y menos a la de una juguetera.

Y esto tiene claros beneficios y uno de ellos es la IA. Si eres dueño de la IP y los costes de producción colapsan, tienes 2 opciones:

Aumentar márgenes

Aumentar cantidad de contenido, aumentando ingresos

En 2026 el diseño asistido por IA y la impresión 3D han reducido el tiempo de concepto hasta prototipo físico en aproximadamente un 80%.

Las marcas también mejoran cuando Hasbro licencia categorías que no necesita operar directamente. My Little Pony trading cards, LEGO Ideas D&D, juegos móviles como MONOPOLY GO! , amplían el contacto con el consumidor sin que Hasbro tenga que gastar capital, tiempo y recursos en hacerlo. Esto es el negocio de Royalties que tiene que explotar a futuro.

Además, dentro de Wizards, el crecimiento vino sobre todo de Tabletop Gaming de Magic (juego físico, con Commander siendo el formato estrella), que subió 62,2% por la fuerza de Magic y sus sets Universes Beyond, mientras Digital and Licensed Gaming creció 6,1%, impulsado por MONOPOLY GO!

La transformación de la compañía

Las ventajas competitivas de Hasbro no van por separado, se refuerzan entre sí.

Las marcas de juguetes y juegos alimentan el negocio de licencias. Ese negocio, a su vez, trae capital e inversión externa que refuerza las propias marcas y mejora la rentabilidad.

Y encima, el negocio de juegos fortalece el balance y genera caja para reinvertir en partes clave (diseño, supply chain, marketing) y seguir expandiendo las marcas, sobre todo en digital. Este año los COGS bajaron un 31%.

Es un sistema: IP → licencias → capital externo → más inversión → más IP.

Es decir, al igual que ocurría con Nintendo y Games Workshop, las licencias, series, cartas y todo lo que saquen terceros actúan como un marketing pagado para las licencias y productos core de Hasbro.

Los royalties están basados en ventas, uso y, en algunos casos, los acuerdos están sujetos a cantidades mínimas garantizadas o tarifas fijas durante la vigencia de la licencia.

GESTIÓN DE CAPITAL

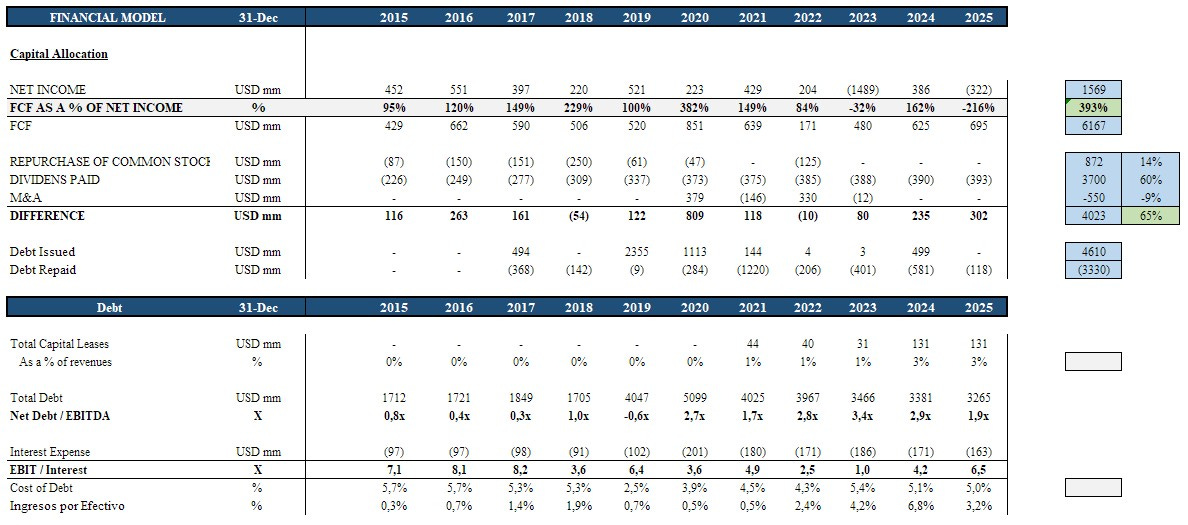

Si hay algo que mete ruido en las cuentas de Hasbro, ha sido, sin duda, su pésima gestión de capital.

Antes, dejo la foto típica de las recompras, dividendos, deuda… Lo más destacable es que no hace recompras (de momento), reparte principalmente dividendos, hace adquisiciones puntuales y mantiene un ratio de DN / EBITDA un poco elevado para un negocio poco recurrente. La directiva ya ha dicho que ellos están cómodos con un ratio de 2.5X.

Pero bueno, empecemos con la tragicomedia…

Hasbro ha tenido multitud de impairments, compras y ventas de partes del negocio-

Fue acumulando goodwill e intangibles a base de compras y apuestas estratégicas… y luego tuvo que ir corrigiendo.

Primero intentó entrar en mobile gaming con Backflip. La tesis no salió bien y acabó reconociéndolo vía impairments en 2016 y 2018.

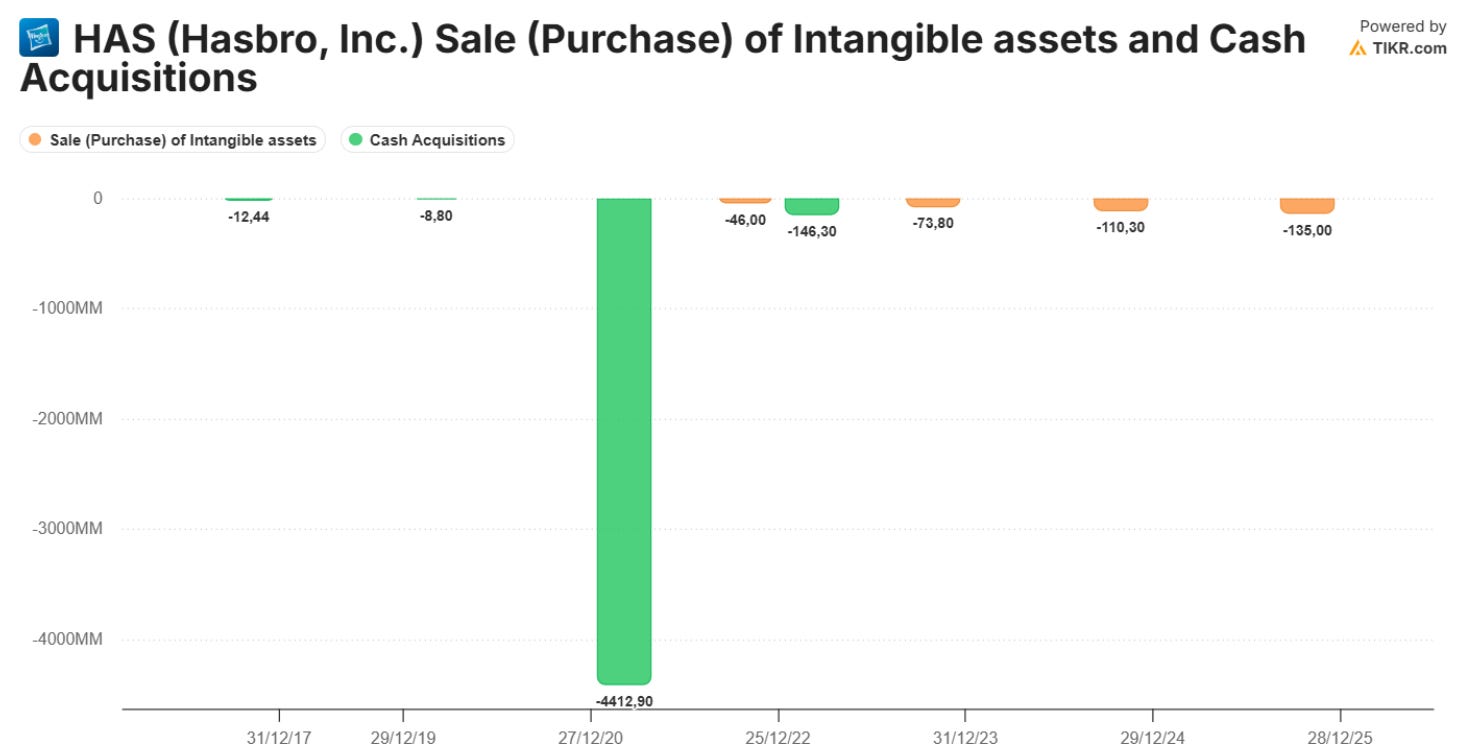

Después vino la gran apuesta: eOne. La idea era montar una plataforma integrada de contenido, storytelling y franquicias. Eso infló el balance con ~3,2B de goodwill y más de 1B en intangibles.

El problema es que esa tesis tampoco terminó de materializarse. Entre 2021 y 2024 Hasbro fue desmontando eOne por partes (Music, luego Film & TV), acumulando impairments y pérdidas en las ventas. Básicamente, el valor real de los activos estaba bastante por debajo de lo que se había pagado.

En paralelo, sí hizo movimientos más coherentes con donde quería ir: compras pequeñas como Tuque y, sobre todo, D&D Beyond, mucho más alineadas con gaming y la relación directa con el fan.

Devolvieron el “play” al centro, recortando más del 90% del gasto en contenido. Es decir, dejan de intentar ser un estudio y vuelven a ser una empresa de IP y juegos. Eso sí, con menos SKUs, inventario y costes.

Pero cuando parecía que el ajuste era solo del lado audiovisual, en 2025 aparece otro problema: el deterioro ya no viene de eOne, sino del core. Consumer Products (juguetes) sufre un impairment fuerte por presión de márgenes, aranceles y entorno macro.

En resumen, primero sobrepagan por crecer en contenido, luego desmontan esa apuesta… y al final el ajuste alcanza al negocio tradicional.

Un auténtico drama. Aquí dejo la cronología de todo:

Adquisiciones / inversiones relevantes

2018: Power Rangers, 155,5 millones en efectivo; pago adicional de 100 millones en 2019.

2019: Tuque Games, 8,8 millones netos de caja; +9,1 millones de goodwill.

2019/2020: eOne, coste total ~4,6 mil millones; 3,8 mil millones por equity + ~0,8 mil millones para cancelar deuda; +3,2 mil millones de goodwill; +1.056 millones de intangibles.

2022: D&D Beyond, 146,3 millones; +64,7 millones de goodwill.

Ventas / desinversiones

2021: eOne Music, precio 385 millones; net proceeds 397 millones.

2023: eOne Film and TV a Lionsgate, 375 millones en efectivo + asunción de production financing loans.

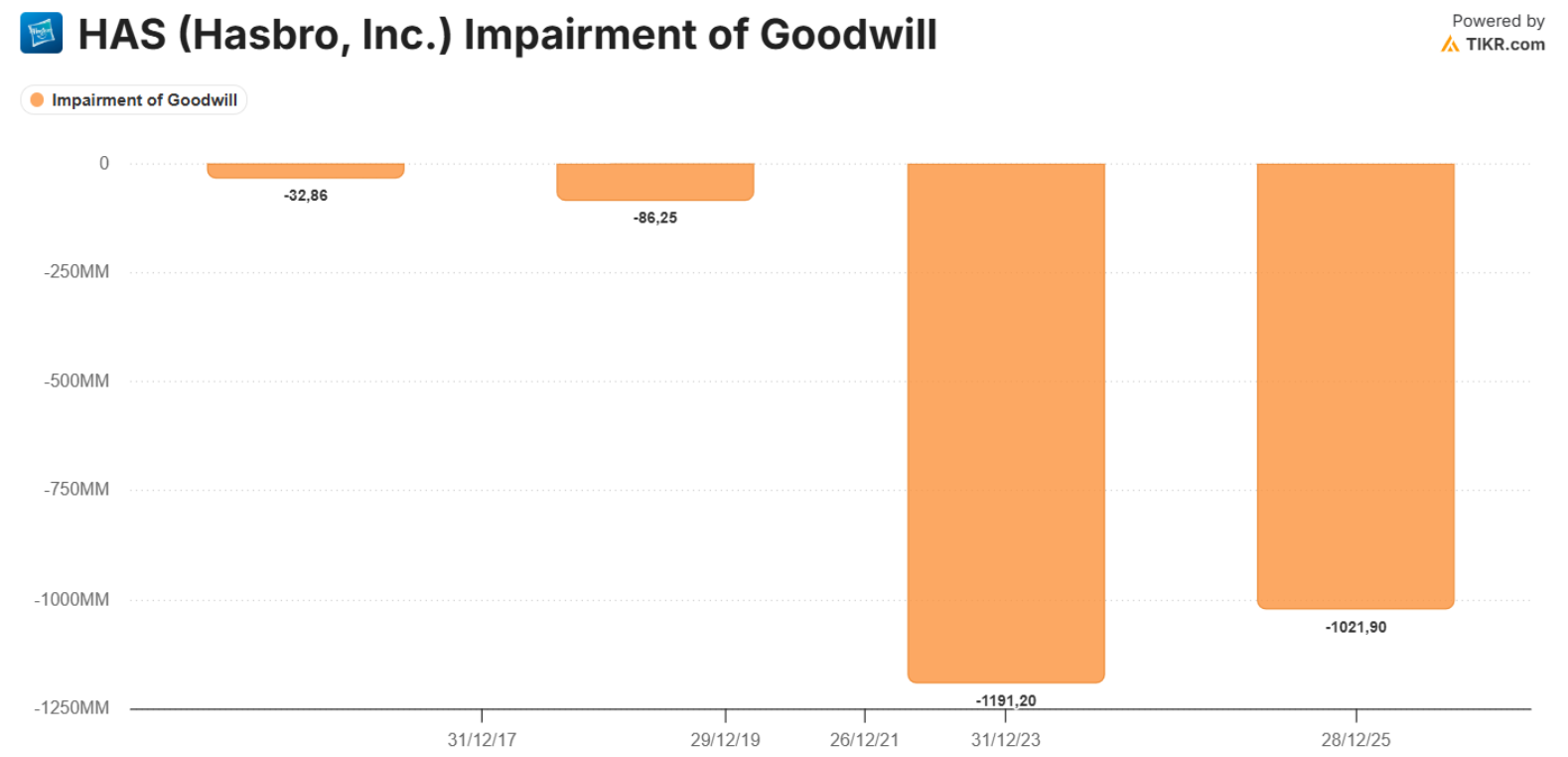

Goodwill impairments

2016: Backflip, 32,858 millones.

2018: Backflip, 86,253 millones.

2021: eOne Music disposal-related, 108,8 millones.

2022: non-core Entertainment exits, 11,8 millones.

2023: Film & TV, 231,2 millones.

2023: Family Brands, 960,0 millones.

2025: Consumer Products regional units, 1.021,9 millones.

Intangible impairments relevantes

2018: licensed rights / owned technology, 31,3 millones.

2020: entertainment and production assets, 20,0 + 30,7 millones.

2022: Power Rangers, 281,0 millones.

2023: eOne Trademark, 65,0 millones.

2023: PJ MASKS, 51,0 millones.

Aunque bueno, ya hemos dicho que la tesis de Hasbro lleva años virando hacia una empresa más ligera en capital, recurrente y rentable. Además, el segmento de Wizards (dueño de Magic) no ha sufrido ningún tipo de revés, de hecho, ya hemos visto como ha mejorado con los años.

Están reactivando licencias y ampliando partnerships (juguetes, gaming, experiencias), mientras aceleran en digital y mejoran los costes internos: IT, finanzas, HR, supply chain…

La administración con Chris Cocks ha corregido bastante el rumbo.

En 2023 venden Film & TV de eOne a Lionsgate, reducen deuda (~400M) y asumen impairments para resetear el balance. Básicamente, limpian balance y vuelven a un modelo más ligero.

Pero igual de importante es el refuerzo del equipo. Entra talento con ADN gaming (John Hight desde Blizzard para liderar Wizards & Digital) y se fortalece la parte organizativa (Holly Barbacovi). Además, el consejo suma perfiles con experiencia real en videojuegos y capital allocation.

La lectura es bastante clara: Hasbro no tenía un problema con la calidad de suIP, sino de foco, ejecución y capacidad digital. Y eso es justo lo que están intentando arreglar.

Con todo esto, no queda más remedio que fijarse en la generación de caja y no tanto en las métricas de la P&L.

Recordad que tenéis este Excel de modelización profesional disponible para descargarlo. Es el que yo uso a diario.

Bueno, y hasta aquí ha llegado la parte gratuita. Está claro que Hasbro está transicionando su modelo de negocio y lo está apostando todo prácticamente a una carta, Magic: The Gathering.

En la siguiente sección haré una investigación muy minuciosa de un hobby que ha conseguido un grado de popularidad superior a Warhammer.

Algunas cartas de las primeras ediciones se venden por centenares de miles de euros, incluso el rapero Post Malone pagó 2M$ por primera edición del anillo único.

Un hobby que muchas veces traspasa los límites de la lógica y que conozco de primera mano.

No soy usuario actual del mismo, pero sé jugar y con 5 años ya tenía cartas Magic heredadas de mis primos. Solo puedo decir que es fascinante.

También es sorprendente la cantidad de famosos que juegan a Commander. Indirectamente, ellos están haciendo una publicidad indirecta masiva a sus fans y que pagan ellos de su bolsillo.

Una IP adictiva, infinita y que lleva desarrollándose desde 1993. Siempre habrá una carta que no tienes y te gusta y es ahí, donde está el secreto del hobby.

Por qué suscribirse a MDBbolsa Substack?

🔓 Artículos en abierto 1⃣1⃣

🥃 Diageo | 🧞♂️ Brookdield #1 , #2 | 🏨 Booking | 🧞♂️ Constellation Software | 🍹 Pepsi | 🚗 Ferrari | 🧥 Moncler | 🧠 Duolingo | 🏊♀️ Pool | 👕 Inditex

🔎 Tesis en profundidad 1⃣2⃣

🧌 Games Workshop #1, #2 | 🧞♂️ Brookdield | 🧞♂️ BAM | 🏨 Booking | 🤖 Roper Technologies | 📈 S&P Global| | 📉 Moody’s | 🍔 Mc’Donalds | 📉 Fico | 👽 Mr. Potato |

💎 Arts. de Compañías 2⃣6⃣

💎 Business As Usual #1 ,#2 | 💎 Excepcionalidades en Empresas Excepcionales | 🦖 Dino Polska | 🍕 Domino’s Pizza | 🛒 Couche-Tard |

Excels 2⃣

🔨 Modelo Completo | 🚀 Empresas Growth |

🟠 Artículos SA 1⃣0⃣0⃣

✍️ MDB Journal 3⃣3⃣