MDB Journal #0

Journal Piloto

Hola, soy Miguel Dabán, @MDBbolsa en Twitter. Si estás por aquí, supongo que ya me conocerás.

Bienvenido al artículo piloto de MDB Journal, una nueva sección en la que semanalmente (o cuando vea conveniente) compartiré una lista de contenido, así como de empresas y cosas que he ido aprendiendo durante la semana.

Todas las semanas consumo e investigo contenido compartido por gente de la comunidad (o fuera de ella) que siento que me hacen ser mejor inversor e individuo, día a día.

Supongo que tanto el formato, como el contenido, irán mejorando con las ediciones. Será algo en lo que pondré empeño, aunque lo más importante, será lo que hay dentro.

EMPRESAS ANALIZADAS DURANTE LA SEMANA

Todas las semanas acabo investigando y aprendiendo nuevas cosas sobre empresas de mi universo (si quieres saber cuál es, pronto subiré mi TFG, en el que explico mi filosofía y proceso de inversión, universo de acciones y unas simulaciones de carteras que hice), por lo que esta puede ser una buena sección para mencionar cuáles, así como aspectos importantes aprendidos. Mi otro TFG está explicado en el capítulo 25 dedicado al sector lujo.

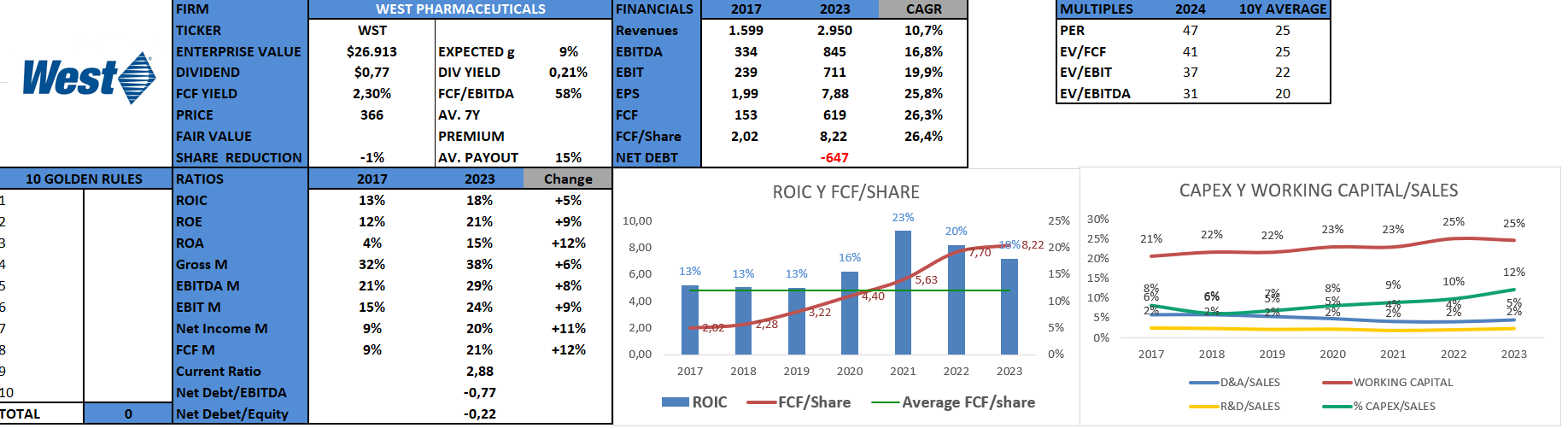

WEST PHARMACEUTICALS 💉

A raíz del artículo sobre la compañía que subí a Seeking Alpha (lo he dejado en abierto para que lo pueda leer todo el mundo) he seguido aprendiendo de la compañía y la industria.

Partiendo de la base de que la empresa está bastante cara y en pleno ciclo de normalización de ventas post-Covid, West es una de las mejores empresas que existen. Posee una posición monopolística, construida durante décadas de inversión constante en OPEX y CAPEX, en el segmento de componentes a base de caucho, en la industria mundial de administración de medicamentos inyectables.

Se trata de productos críticos, con unos costes de cambio brutales (puestos que están incluidos en el proceso de aprobación del medicamento, por parte de la FDA), pero que representan menos del 1% del coste de fabricación del medicamento. Además, sus competidores son segmentos de conglomerados de empresas más grandes y menos especializadas, por lo que no cuentan ni con el foco, ni los recursos suficientes para competir de tú a tú contra West. Al igual que Danaher, también se beneficia del “Precipicio de Patentes”

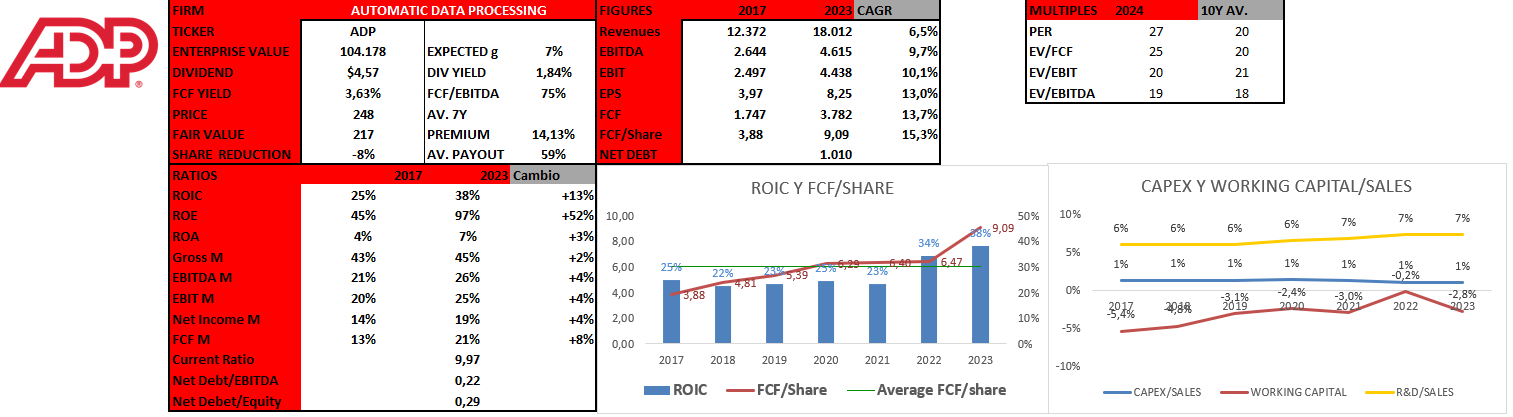

ADP 💻

Esta semana ha empezado el proceso de preparación del último podcast de Quality Growth Universe, antes de un parón indefinido que empezaré en verano. En el capítulo nº 31 estaré con @EloySnowball para analizar en profundidad a la empresa líder de software de nóminas por excelencia.

A pesar de ser un negocio maduro, se encuentra en plena fase de transición de su segmento más importante a la nube, para tener un modelo de subscripción SAAS. Además, para amortiguar esta transición, ADP cuenta con el segmento Profesional Employer Services (PEO), que viene creciendo a ritmos de doble dígito bajo, pero que supone una propuesta de valor enorme para compañías más pequeñas que necesitan retener talento frente a las grandes. Este segmento les permite ofrecer paquetes de remuneración que pueden competir contra las Big Tech, a fin de preservar a los trabajadores y su know-how en las pequeñas y medianas empresas.

El capítulo está previsto para la primera semana de junio.

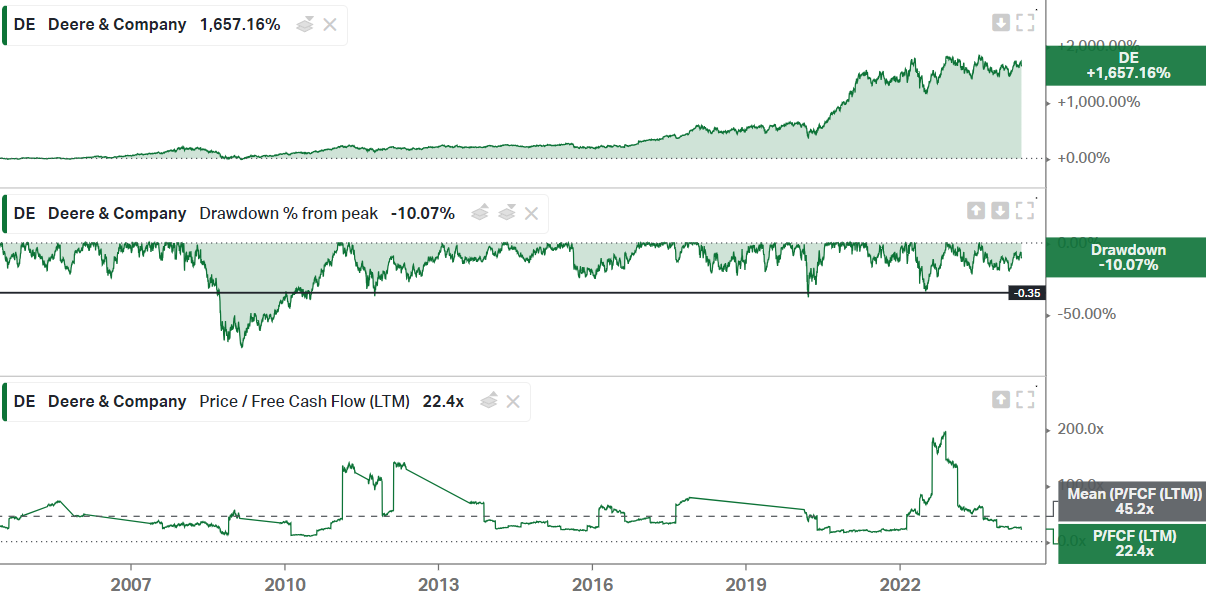

DEERE & CO 🚜

Esta semana, mi buen amigo Leandro (@Invesquotes) ha compartido en su servicio “Invirtiendo en Calidad” de manera gratuita, el análisis más detallado que podéis encontrar en internet, sobre Deere & Co. 123 páginas de puro conocimiento, desmontando algunos de los prejuicios que tiene la compañía, com su ciclicidad o su elevada deuda (necesaria para su segmento financiero).

Ya he dicho en multitud de ocasiones que Leandro me parece el mejor analista de la comunidad. Fue el quién me acompañó en el podcast de Hermés, uno de mis favoritos sin duda y del que más enseñanzas, no solo de la compañía, me llevo.

Todos sus análisis son de este calibre, por lo que la subscripción me parece un regalo. Si estáis interesados, podéis hablarme por mensaje directo de Twitter para tener un 20% de descuento de por vida en la suscripción al servicio.

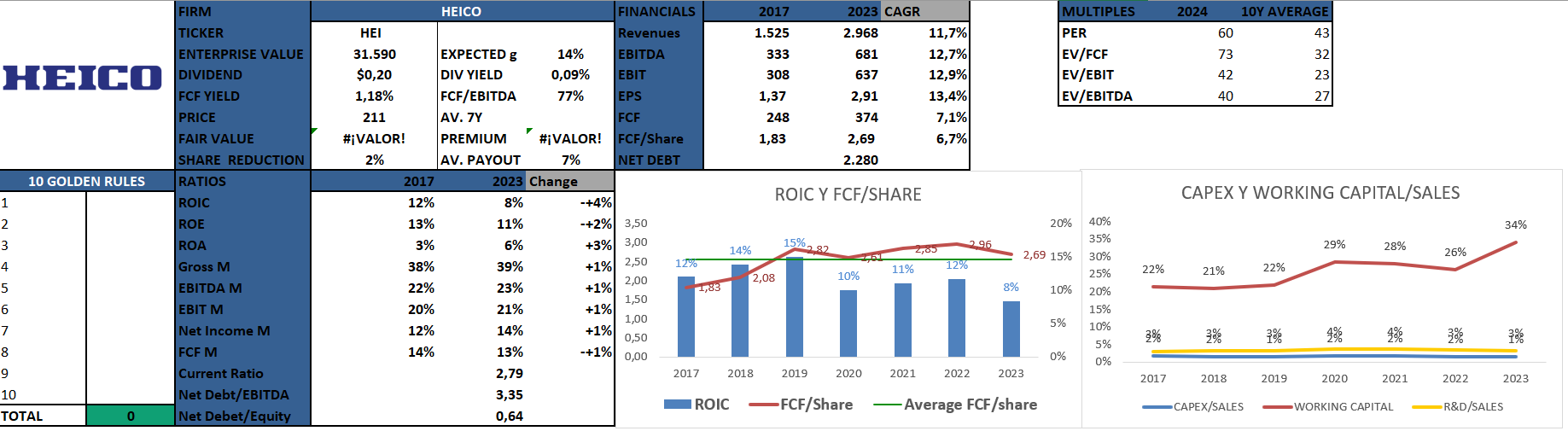

HEICO ✈️

Mis amigos @Ivan_Bolsa y @manuelfr99 han compartido en su servicio Helios Equity Research un análisis sobre Heico, compañía especializada en el mercado de piezas de repuesto para aeronaves, turísticas y de defensa.

La empresa cuenta con unas características muy interesantes que la hacen única, y que me han ayudado a entender el porqué de la prima en su valoración. Por ejemplo, la necesidad de aprobación de cada pieza por parte de la Administración Federal de Aviación (FAA) o no incurrir en costes de investigación y desarrollo para la fabricación de las partes, gracias a la ingeniería inversa. Heico siempre ha sido una empresa de mi universo que estaba en la “Too Hard Pile”, pero gracias a este análisis ha salido de ahí.

CONTENIDO DE LA SEMANA 🎧

¿Está rota la tesis de inversión en Tesla?

La Cruda VERDAD del Mundo del AUTOMÓVIL | JF Calero. Podcast Inversión Racional

CONCLUSIONES

Esto ha sido todo. Habrá semanas con más o menos contenido, así como de diferentes tipos. Esta, por ejemplo, ha estado repleta de tesis escritas, pero habrá otras en las que el contenido en formato pódcast abunde mucho más. De todas maneras, sí es todo lo que está, pero no está todo lo que ha sido.

Espero que os haya servido, así como el resto de contenido que comparto en Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.

Muchísimas gracias por leerme, nos vemos pronto.

Miguel Dabán