MDB Journal #23

Especial contabilidad y valoración. Excels

Hola a todos de nuevo!

Este Journal va a ser un poco diferente.

A lo largo de todo el tiempo que he estado en Twitter, he ido compartiendo hilos y herramientas que utilizo para analizar y valorar compañías.

En este Journal #23 voy a hacer un recap de las mismas y al final habrá un Excel para aquellos a quienes les debo algo.

Cómo saber el PER objetivo a partir de un DCF

Te enseño a hacer un DCF Inverso

Método de valoración combinado

Calcula el valor generado por las recompras

Recuerda seguirme si no quieres perderte estos y otros muchos tuits interesantes que subo prácticamente a diario. @MDBbolsa en Twitter y otras redes que tengo.

⚠️ Antes de empezar ⚠️

Sigo participando en diversos canales hablando de distintas compañías del universo.

El pasado lunes estuve en el canal de Diego Puertas hablando de la situación del sector lujo. Yo doy una visión más micro de varias empresas y él da una visión más macro del mercado y la situación en China. Creo que quedó un directo muy completo.

Podéis encontrarlo aquí:

Y mañana grabo con Los Locos la tesis de West Pharmaceuticals a la que he titulado:

West Pharmaceuticals, ¿la caída de un monopolio?

En cuanto se suba, os llegará un correo con el link, así que si te interesa y aún no estás suscrito, creo que es un buen momento.

Cómo saber el PER objetivo a partir de un DCF

Puede que esto suene un poco raro, Pero desde que he descubierto este método, lo he añadido a mi plantilla de valoración.

En esencia, este ejercicio ayuda a determinar si una empresa está cara o barata en función de su capacidad de crecer los beneficios y la rentabilidad deseada.

Si quieres saber cómo, es muy fácil… sigue leyendo.

Xavi Brun explicó el otro día en Territorio Inversor cómo, a partir de un DCF es capaz de averiguar cuál es el múltiplo objetivo de una compañía.

Comparando esto, con el múltiplo actual, podremos saber si algo está “caro o barato”

A continuación te lo explico con un ejemplo real.

Y de paso te enseño a cómo averiguar el múltiplo de salida implícito que existe en cualquier DCF.

Lo primero que necesitamos es tener nuestro DCF.

En este caso, estoy usando:

- Una tasa de descuento (lo llamaremos WACC, aunque no lo sea) del 10%

- Una tasa de crecimiento terminal (TGR) del 3%

- Un ritmo de crecimiento del FCF a 10 años, del 12%

Con estos datos, obtenemos este resultado.

Fijaos en lo sencillo que es.

Con los datos anteriores, obtenemos que el Enterprise Value de la compañía debería de ser 14.3B$

Dividiendo eso por el FCF del año 0 (483M$) obtenemos el múltiplo que, según este modelo, debería tener la compañía para lograr una rentabilidad del 10%

En este caso, 30X

Podemos cambiar todas las métricas que queramos.

Cuanto mayor sea la tasa de descuento, o menor sea el crecimiento esperado, menor será el PER que estemos dispuestos a pagar.

Ahora tendríamos que compararlo con el múltiplo actual.

Si el múltiplo actual está por debajo de las 30X, asumiendo que la empresa pueda crecer su FCF al 12%

Tendríamos que la empresa podría estar infravalorada actualmente.

Lo bueno de esto es que nos permite crear distintos escenarios y tener nuestro propio rango de valoración.

Y antes de terminar, te enseño cómo saber el múltiplo implícito de salida que estamos asumiendo para la compañía en el año 10

Esto se averigua dividiendo:

1/(WACC-TGR) = 1/(10%-3%) en este caso

Esto nos da un múltiplo de salida de 14.3X

Nuevamente, según qué dato cambiemos, estaremos asumiendo uno u otro múltiplo.

Aquí una tabla en la que muestro varias combinaciones.

Y así es como con 2 divisiones pueden agregar dos añadidos a tu plantilla de valoración

Espero que te haya podido enseñar algo nuevo.

Como ya he dicho, al final del artículo habrá un Excel con este y el resto de métodos que comente a continuación.

TE ENSEÑO A HACER UN DCF INVERSO

El DCF inverso es una herramienta que nos ayudará a ver cómo de cara está una empresa, sin tener que hacer tantas suposiciones como en un DCF normal.

En este post os dejaré este mismo Excel y os enseñaré a usarlo para que tengáis una poderosa herramienta más de valoración.

Como bien sabréis, en un DCF necesitamos:

FCF que generará la empresa en X años futuros.

Una tasa de crecimiento de este FCF.

Una tasa de descuento. (WACC)

El crecimiento a perpetuidad (TGR).

Deuda neta y acciones en circulación.

Muchas de estas suposiciones son subjetivas y un alto entendimiento de la empresa nos ayudará a atinar mejor.

Pero el margen de error y las opciones, muchas veces es grande.

Es por eso, que hay situaciones en las que hacer un DCF inverso tiene más sentido para intentar hacer una valoración.

Con el DCF inverso, partimos del precio actual de la acción y de ahí intentaremos averiguar qué crecimiento y parámetros está asumiendo el mercado.

Es decir, que con el FCF del año 0, una tasa WACC (por ejemplo, una WACC mínima exigida del 10%) y una tasa de crecimiento a perpetuidad (TGR del 3%), podemos “jugar” con los ritmos de crecimiento que tendrá el FCF de la empresa en los próximos años.

Con esto, podemos llegar a saber qué ritmo de crecimiento está descontando el mercado en la valoración actual de la empresa (bajo los supuestos comentados).

En este caso y con esos supuestos, el mercado está descontando un ritmo de crecimiento del FCF a 10 años del 15%. (Ese 96$ que aparece en el FV, también es el precio actual al que está cotizando la empresa).

Si el precio llegase a ser 120$ (por ejemplo), el ritmo de crecimiento que estaría descontando el mercado sería del 18%.

Así de sencillo resultaría este método. Recuerda que vendrá en el Excel.

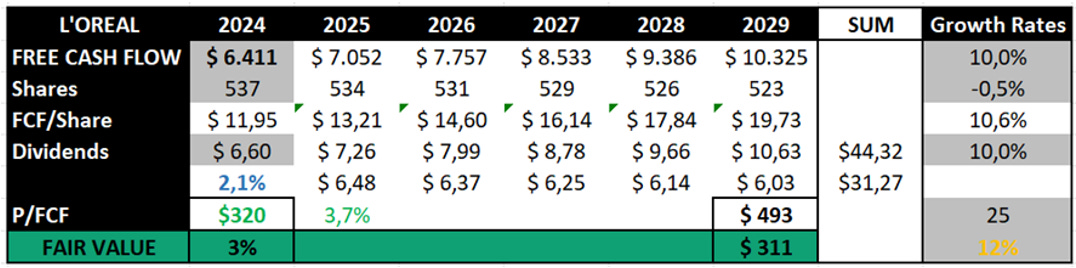

🧮MÉTODO DE VALORACIÓN COMBINADO🧮

Este es un método que tiene en cuenta tanto:

- El retorno total (incluye recompras de acciones y dividendos) ➡️ Principal problema de un DCF

- Así como la utilización de una tasa Interna de Retorno (TIR) mínima ➡️ Principal problema de una valoración por múltiplos

También nos permite “jugar” con las variables (tipo lo que se hace en un DCF inverso).

Pudiendo cambiar las tasas de crecimiento del FCF, recompras, dividendos, múltiplo de salida o TIR (Casillas en gris).

El procedimiento es sencillo:

Después de haber hecho un análisis exhaustivo de la empresa, podemos intuir qué tasas de crecimiento puede tener en cada una de las partidas marcadas en gris de la derecha (las ponemos).

Después tendremos que rellenar las casillas grises de la izquierda (El nombre indica qué es cada cosa) con las cifras más actualizadas que haya de la empresa.

Aplicar un múltiplo de salida (25X en este caso).

Aplicar la tasa interna de retorno mínima que le vamos a exigir a la inversión.

En este caso, un 12% (marcado con letra naranja).

Si queremos obtener mayor retorno, subimos este nº hasta un 15% y automáticamente se actualizarán las cifras del Fair Value.

El “$320” que sale es el precio por acción (hay que ponerlo manualmente).

El “2.1%” su dividend yield, el 3.7% su FCF Yield y el 3% su prima respecto a su fair value (salen automáticamente)

Y con esto ya tendremos nuestro Fair Value para $OR con el que conseguir un 12% de retorno total con las siguientes implicaciones:

10% CAGR FCF

0.5% recompras al año

10% CAGR Dividendos

25X EV/FCF

He de decir que creo que es mejor calcular cada uno de los FCFs a mano y no poner solo una tasa de crecimiento, pero me parece que esta puede ser una alternativa muy buena a un primer acercamiento a la empresa.

Calcula el valor generado por las recompras

La verdad es que este hilo no estaba en los planes de este post, pero esta semana he descubierto un cálculo que me ha gustado mucho y quería compartirlo. (También subí un hilo al respecto el jueves).

Se trata de averiguar la diferencia entre lo gastado en recompras de acciones durante los últimos (por ejemplo) 10 años y cuánto es el valor de esas recompras actualmente.

La idea la saqué de un post que subió

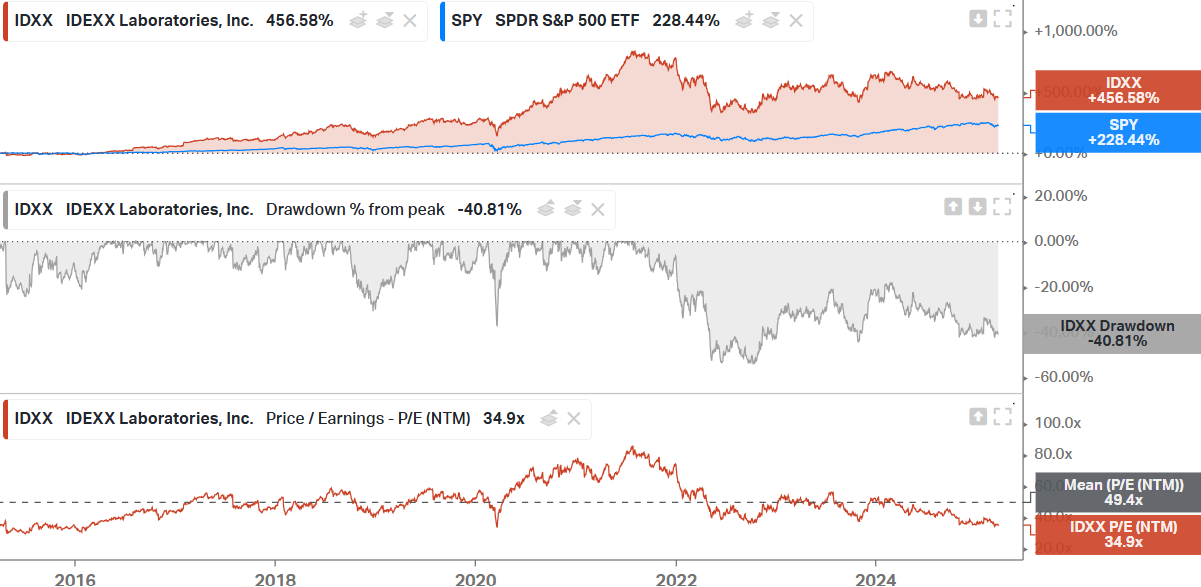

y usaré a Idexx Laboratories como ejemplo.Con 3 cálculos tienes un dato de mucho valor

Lo primero que tenemos que hacer es ver cuánto se ha gastado la compañía en recompras cada año y sumarlo todo. Como en la primera fila de la imagen. La suma es el recuadro naranja. ==> 4.42B$

Lo segundo es ver el número de acciones en circulación y hacer la diferencia entre las de 2024 (81.039 millones) y las de 2015 (93.67 millones). ==> 12.63 millones en este caso.

Una vez tenemos este número, lo multiplicamos por el precio actual de la acción de Idexx (417$) y tendríamos el valor actual de esas 12.63 millones de acciones recompradas ==> 5.267B$.

Si comparamos esto con los 4.42B$ que se han gastado, tenemos que esas recompras han generado un retorno del 19.2%. Creedme que lo he probado en muchas empresas y pocas han generado valor con las recompras… hecho que aumenta el mérito de Idexx y que irá incrementando conforme el precio de la acción suba.

📈 El Gráfico de la Semana. Alphabet 💻

Recuerda que esta sección viene de la mano de TradingView, la mejor página para gráficos del mercado.

Si queréis acceder a cualquiera de los planes de TradingView, este es mi enlace de afiliado. Solo con hacer click en él ya me ayudas mucho.

https://es.tradingview.com/?aff_id=147907&aff_sub=MDBbolsa

Esta semana toca comentar una de las empresas más sonadas en la comunidad, durante los últimos meses, Alphabet. Creo que no hacen falta presentaciones, así que pasaré directamente al análisis.

La tendencia de corto plazo es bajista, y así lo muestra su media de 30 sesiones ponderada bajista. Lo bueno es que nos econtramos ante niveles de cotización importante.

La zona de los 150$ ya ha sido importante en el pasado, pues fue:

Máximos históricos antes de la caída de 2022

Nuevamente resistencia en enero del 2024

Soporte en la última caída de septiembre del 2024

Además no es solo eso. La media ponderada ascendente de 200 sesiones también pasa por ahí, lo que la vuelve todavía más importante. En caso de perderla, la siguiente zona crítica es la de los 130$. ¿Llegaremos hasta ahí?

A partir de aquí, el resto del artículo será de pago.

Nunca he hecho esto antes, pero aun así hay 3 personas que durante este tiempo han decidido hacerse usuarios de pago y no sé por qué motivo.

Es por ello que he decidido tener un detalle con ellos.

Detrás de esta barrera estará el excel con todos estos métodos, un vídeo explicándolo y unos links en abierto de mis últimos 5 artículos de Seeking Alpha:

Fortinet

West Pharmaceuticals

Dino Polska

Celsius

Danaher

De hecho, todos los artículos que escriba a partir de ahora les llegarán en un post para usuarios de pago de manera mensual. Creo que es lo mínimo que puedo hacer.

Normalmente suelen ser 3-4 al mes y es contenido exclusivo que solo publico en Seeking Alpha.

Si estás interesado en todo esto, siempre puedes apoyarme de esta misma manera 👇