Moncler es una marca italiana de moda de lujo conocida principalmente por su ropa de esquí. Fundada en 1952 por René Ramillon y André Vincent, Moncler tomó su nombre de la abreviatura de Monestier-de-Clermont, una ciudad alpina cerca de Grenoble, Francia.

Cuenta con la icónica marca Moncler y con la recientemente adquirida, Stone Island, dejando un catálogo concentrado en marcas, pero más diversificado en cuanto a prendas de vestir.

Los retornos y márgenes son muy buenos, así como los CAGRs en los últimos años, además posee caja neta y me parece que la acción cotiza barata.

Antes de empezar con la lectura recomiendo encarecidamente que se lea el post que publiqué sobre el sector lujo, para entender sus ventajas competitivas y todos los vientos de cola que este sector puede tener en el futuro. Al ser un sector competido, la evolución al unísono del mismo es importante. Dejo el link a un hilo que lo explica, aunque también lo tenéis en formato newsletter en el mismo tuit.

MONCLER

Moncler S.p.A es la empresa matriz que alberga las dos marcas principales del grupo: Moncler y Stone Island.

La firma es conocida por sus prendas de abrigo, lo que le hacía tener mucha “seasonality” en sus ventas, altas en invierno y bajas en verano. Con la adquisición de Stone Island, por 1.15 billones, la compañía esperar acabar con este problema y conseguir un mayor crecimiento orgánico. Stone Island es una marca mundialmente conocida y con unas prendas de ropa fáciles de reconocer, gracias a la especie de brazalete que tienen en la manga casi todas sus prendas, símbolo que la marca ya ha hecho suyo y que le da un toque original y distintivo. También es famosa por sus colaboraciones con otras firmas como: Adidas, New Balance, Nike, Supreme, Head Porter, Persol… Suelen ser ediciones especiales con existencias limitadas que le dan un valor añadido a estas prendas, aparte de exclusividad y estatus.

A continuación, una imagen dónde la compañía explica cómo separa sus prendas en 3 colecciones distintas

Moncler cuenta con 267 tiendas retail a nivel global (30 de ellas de Stone Island) y con 122 (contando ambas marcas) de ventas al por mayor. Este año ha abierto 17 nuevas, entre las que destacan la de Roma Piazza (su mayor tienda) y la primera tienda abierta en España (Barcelona) En 2020 se esperaba que abriesen 15 nuevas tiendas, al final han sido 18. Además, en línea con otras marcas del sector, Moncler está transformando tiendas al por mayor en tiendas retail operadas por la misma empresa, con el fin de mejorar la experiencia de usuario, exclusividad y control de calidad, además de mover algunas de las mismas a lugares más icónicos y grandes, como Beverly Hills.

Como ya vemos, las tiendas son espectaculares y tienen mucho que ver con el argumento de que a pesar del incremento de las tiendas online, la compra física de artículos de lujo supone una experiencia única que difícilmente será remplazada.

PRODUCCIÓN

Moncler gestiona directamente la fase creativa, la compra de materias primas (solo de países que cumplan los estándares de calidad y otros productos como botones y cremalleras provienen principalmente de Japón y e Italia), así como el desarrollo de prototipos. La firma cuenta con 370 proveedores de materias primas, pero 40 de ellos suponen el 80% de las mismas. La fase de "cortar-hacer-recortar" de la etapa de producción se gestiona en parte internamente (la fábrica en Roma construida en 2016 que emplea a 1100 personas y que sufrirá en 2022 un importante proyecto de expansión y automatización, iniciado en 2021, con el objetivo de aumentar su capacidad de producción) y en parte se asigna a terceros fabricantes (fabricantes de façon) ubicados en Europa del Este, región lamentablemente afectada por la guerra. Moncler no ha dado información extra al respecto.

En un intento para luchar contra la falsificación de prendas, ahora Moncler mejoró su sistema de trazabilidad de autenticidad, caracterizado activamente por un código alfanumérico único y NFC, lo que permite al consumidor final recibir comentarios inmediatos sobre la naturaleza de la prenda comprada escaneando el NFC con un smartphone o tablet y manteniendo el modo de verificación activo en el sitio web code.moncler.com, gestionado directamente por Moncler. Iniciativa muy interesante y que solo mejora la confianza y relación con el cliente.

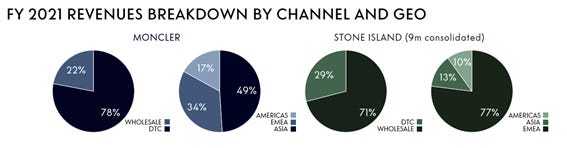

La compañía segmenta las ventas del grupo en Moncler (89%) y Stones Island (11%) Presentan muy buenos crecimientos incluso comparándolos con los resultados de 2019 (+28%) año que no estaba afectado por la pandemia y lo cual representa un logro increíble. (+44% respecto a 2020) con las ventas deprimidas, pero igualmente meritorio. Stone Island con los crecimientos normalizados, tuvo unos crecimientos de +35% vs 2020 y +26% vs 2019 (310 M€ ingresos totales en el año, info sacada de la conference call)

Dónde encontramos diferencias es en la distribución geográfica y venta de en establecimientos entre las dos marcas. Mientras Moncler efectua el 78% de sus ventas en tiendas operadas por la propia empresa, Stone Island vende el 71% en tiendas al por mayor (wholesale) Por otro lado, la marca Moncler tiene una gran presencia en Asia (49%) mientras que Stone Island vende el 77% en EMEA. En la conference call mencionaron que las ventas online representan el 15% de las ventas totales del grupo y que han aumentado el tráfico en la página web en un increíble 30%.

MONCLER DIGITAL

Departamento que tiene Moncler para guiar la transformación digital y difundir su cultura de la empresa, se basa en 5 pilares estratégicos:

- D-Commerce: responsable de que se logren los objetivos de ventas online y detectar soluciones innovadoras

- D-Marketing: Encargado de expresar los valores de Moncler

- D-Intelligence: Responsable de mejorar el desempeño, identificando oportunidades de crecimiento a través del análisis y la gestión de datos cualitativos y cuantitativos con el fin de maximizar el conocimiento de los consumidores omnichannel, interceptar la demanda de nuevas tendencias y productos para mejorar la experiencia del cliente con el objetivo final de optimizar las inversiones y por tanto maximizar ingresos

- D-Experience: Mejorar las interacciones con los clientes, haciendo de estas únicas.

- D-Strategy & Culture: responsable de desarrollar el valor comercial digital y de difundir una cultura digital dentro de Moncler.

MANAGEMENT

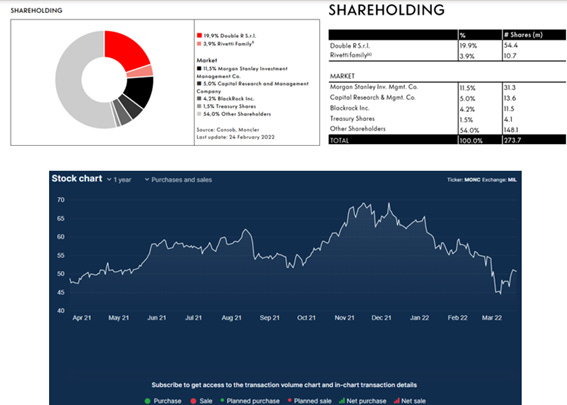

Su CEO y principal accionista Remo Ruffini, quien posee el 19.9% de las acciones en circulación. Siempre ha logrado una buena gestión del capital con buenas adquisiciones como la de Stone Island, repartiendo dividendos a un payout ratio del 25-30% y no ha diluido al accionista, aunque tampoco ha reducido las acciones en circulación.

Me hubiese gustado ver compras de los insiders, sobre todo tras las últimas caídas en las que el precio de la acción se fue a los 42€, ya que cotizaba a múltiplos muy interesantes y podrían haber sido una buena noticia de cara a los accionistas. Rivetti Family, que poseen el 3.9% de las acciones de la compañía, eran los principales accionistas de “SPW” que engloba la marca Stone Island.

Remo Ruffini ya ha dicho en varias ocasiones que de momento no se plantea vender la compañía, pero que, si en un futuro le ponen un buen dinero sobre la mesa, lo aceptaría. Su principal comprador podría ser $LVMH, por lo que igual en el futuro se ejecutará una OPA como ya ocurrió con Tiffanis. Este puede ser otro punto a favor en la tesis, pero sinceramente, creo que Moncler puede crecer más por su cuenta de aquí a 5 años que si es comprada (a no ser que la prima sea muy alta)

El sistema de remuneración se divide en:

- Sistemas de remuneración de corto plazo MBO (management by objectives) basados en la consecución de objetivos económicos, cualitativos y cuantitativos. Pero también planes de largo plazo, centrados en el management y directores, ligados a objetivos a largo plazo y criterios ESG, representando estos la mayor parte de la compensación de los directivos. Las stock options solo representan el 1.56% de las ventas y han aumentado a tan solo el 2% durante los últimos 4 años.

COMPETIDORES

El sector lujo, como se ha explicado al principio del post, es un sector fragmentado con muchísimos players de la más alta calidad. El reconocimiento de la marca y por ende, su poder de fijación de precios y perduración en el tiempo, proviene de la percepción de los consumidores, habiendo claras favoritas como Gucci, LVMH, Versace… Aquí tenemos el ROIC de varios competidores, de la mano de un informe de Ubi Banca que le hicieron a Ferrari el año pasado. Moncler ocuparía el percentil alto de los mismos, tan solo superado por Burberry y Hermes. En mi perfil de Twitter, en el tuit fijado, tengo hilos sobre Ferrari y Kering e @inversorfundam hizo un análisis inmejorable sobre $LVMH hace no mucho.

La mayoría de estas empresas son bastante más grandes que Moncler, que capitaliza unos 12.B€ y aquí viene uno de los puntos de la tesis alcista sobre la compañía, la posibilidad de ser comprada por un grupo más grande, por ejemplo, $LVMH, movimiento que el año pasado realizó con Tiffany. Teniendo Moncler una capitalización similar y unos múltiplos que considero atractivos, ya que pagaron 17X EV/EBITDA por la primera, no es de extrañar que $LVMH quiera seguir aumentando su portfolio de marcas en el segmento más importante de la compañía. Hay más detalles de la operación en la tesis de @inversionfundam sobre $LVMH que dejo el link abajo.

HIGHLIGHTS

CONFERENCE CALL

Hablan de que han generado 550M€ de FCF, pero está calculado de una manera muy pobre (Operating Cash Flow – Net Financial Result – Taxes) prefiero usar mi manera que es más conservadora y tiene en cuenta partidas más importantes. (EBITDA- Capex de mantenimiento- Tasas- Minority Interests- Stock Options-Variación en el Working Capital)

Los procesos de la adquisición de Stone Island van muy bien y van a celebrar un capital market day el día 5 de mayo.

La región de Asia es la que más está creciendo, teniendo un +39% YoY. Además, destacan la cada vez mayor interacción en Wechat y el lanzamiento en Tmall (Marketplace cuya dueña es Alibaba) en el Q3 de 2022. También se muestran muy positivos por la cada vez más aceptación de la marca en EEUU en ciudades como NY, y comentan que solo tienen 26 tiendas propias en el país, por lo que aún ven margen para crecer. Además, dicen que hay mucho interés en el calzado, segmento que Moncler todavía apenas explota y que podría ser otra gran oportunidad de crecimiento.

La tasa impositiva del 29% es mucho mayor que la de años anteriores por las ventajas fiscales que en 2020 habían tenido y con Patent Box en 2019

Tendrán 106 M€ para capex, pero también incluyen el de expansión, ya que se quieren seguir centrando en mejorar la distribución de la parte retail, algo positivo para el negocio.

Las subidas del 10% en el precio de la colección de invierno, no se traducirá en una expansión de márgenes porque los costes de producción han aumentado.

Un comentario sobre los KPIs de la empresa (Key Performance Indexes)

CUANTITATIVA

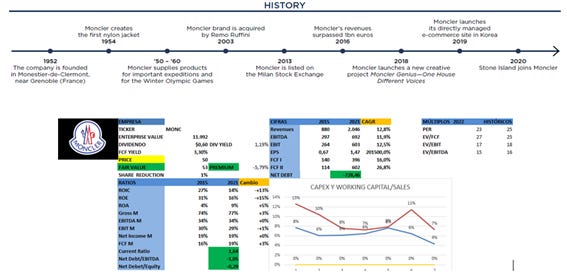

Las ventas del grupo han aumentado en los últimos años a una tasa del 12.81% compuesto anual y los beneficios al 11.88%. Las métricas solo descendieron en 2020, claramente ocasionado por la pandemia, pero ya han recuperado y mejorado niveles incluso de 2019, demostrando su antifragilidad ante momentos difíciles. Gracias a las mejoras implementadas desde el covid, se espera que estos crecimientos sean del 15% en ventas y 22% en beneficios, apoyados también por el apalancamiento operativo ocasionado por la mayor venta online y ahorro de costes en tiendas e integración vertical. También ha repartido un dividendo creciente a un ritmo del 27% CAGR y a un 26% de payout ratio madio.

Las ventas del grupo en Rusia y Ucrania, incluidos los viajeros rusos que compran en otros mercados, representan el 2% de las mismas, por lo que no estaría preocupado por el impacto que estas pueden representar. Lo que puede ser más perjudicial es, que tiene centros de fabricación en países cercanos al conflicto y en caso de extensión del mismo, ahí sí podemos ver problemas más serios.

Los otros crecimientos también presentan unos CAGR bastante impresionantes, destacando el 15.97% del Free Cash Flow, que actualmente arroja una FCF yield del 3.35%. La conversión media EBITDA/FCF es del 55%

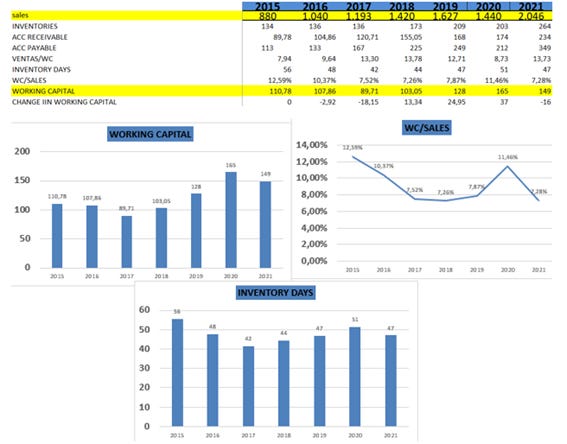

WORKING CAPITAL

Tiene una tendencia negativa en cuanto al ratio WC/sales, cosa que es muy positiva para la empresa, puesto que cada vez necesita menos caja para seguir con el proceso operativo del negocio, además de que este porcentaje de por sí, ya es muy bajo. Los días de inventario se mantienen bastante estables y bajos.

DEUDA

Otro de los puntos en los que Moncler saca pecho. Tiene 728 M$ de caja neta, a pesar del incremento de la deuda total tras la adquisición de Stone Island. La deuda neta ha tenido tendencia decreciente clara hasta el 2020. El coste medio de la deuda ronda el 2%-3%

RETORNOS Y MÁRGENES

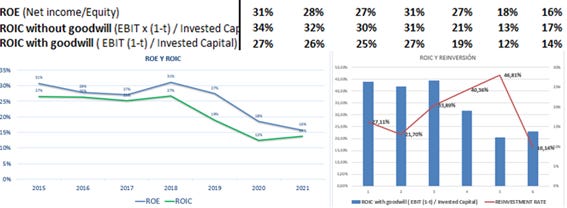

Si al ROIC le sumamos la caja se posicionaría en el 19% y si le quitáramos el Goodlwill, ya que se encuentra distorsionado por la gran adquisición de Stone Island, este sería del 17% sin caja y del 26% con ella. Ha tenido un ROIC medio del 21% completamente penalizado (sin caja y con goodwill) y un ROE medio del 25%, muchísimo mérito teniendo en cuenta que no está nada apalancada. La tasa de reinversión media se sitúa en el 31% dato increíble y al nivel de compañías como Constellation Software, que son expertas en esto.

Los márgenes se encuentran en línea con los de los últimos 7 años, tienen una tendencia bastante estática salvo el FCF margin, algo que me gusta mucho. Destacar el Gross Margin del 77% y el margen de beneficio de casi 20% ejemplo de su control de costes, pricing power y poca necesidad de hacer publicidad.

VALORACIÓN

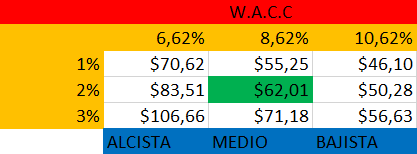

En un escenario en el que crece al 15% y con los múltiplos históricos, el Fair Value nos sale de 53.37% (descuento del 5.79%) y duplicaríamos a 5 años. En otro en el que crece solo al 10% y le bajamos los múltiplos veríamos que los retornos ya disminuyen bastante, entre el 6%-8% anual incluyendo dividendos. En el primer escenario, por DCF sí nos saldría que cotiza con descuento. Con una WACC a perpetuidad más alta (12%) nos da un Fair Value de 45.67$. Recordemos que también existe la posibilidad de que sea opada por $LVMH y nuestro retorno a corto plazo mejore bastante. En cualquier caso, a mí me gustaría comprarla entre los 42€-47€ me parece un precio muy bueno y lo ha visitado hace poco.

Uno de los aspectos que el CEO ha destacado, es que de momento no se plantea vender la empresa, pero que si alguien viene con el dinero en la mano, se lo puede pensar. Está explicado en la parte de competidores, pero sinceramente, creo que Moncler puede crear más valor para el accionista a largo plazo por si sola, que siendo opada por un conglomerado mayor, a no se que se pague una prima enorme.

TÉCNICO

10 GOLDEN RULES

Moncler cumple 8 reglas y media, lo que la convierte en un gran negocio por encima de la media. Además, la del ROIC seguramente tienda a subir ya hemos visto que con algunos ajustes mejora bastante. No me gusta nada que no presenten las ventas orgánicas.

En definitiva, tanto el sector como la compañía cumplen con creces los requerimientos para ser una gran inversión. Buen management, buen track record, retornos, márgenes, poca deuda y buenas perspectivas de futuro con muchos vientos de cola. Sigue ejecutando bien, aunque le falta tamaño para una integración vertical completa, como sí tiene $LVMH. Me parece que está bastante atractiva en cuanto a precio, yo la considero el caramelito de Europa.

Autor: Miguel Dabán Baines

En colaboración con: Gabriel Amado @amongthelong