MSCI ANALYSIS

MSCI es un proveedor líder de índices, análisis, datos ESG y climáticos, y datos de activos privados. “MSCI proporciona productos y servicios que los inversores pueden usar para construir mejores portfolios”. MSCI surge como una Spin-Off the Morgan Stanley en 2007, Morgan Stanley Capital International (MSCI) y tiene su sede en el World Trade Center, Nueva York.

Cuenta con más de 4500 clientes por todo el mundo y 16.3T$ de activos comparados con índices MSCI. Algunos de estos clientes son 99 de los 100 principales asset managers, 90 de los 100 principales fondos de pensiones, 83 de los 100 principales bancos y 75 de los 100 principales fondos de cobertura, a nivel mundial.

Los CAGRs en los distintos beneficios y el crecimiento en márgenes y retornos, ha sido impresionante, pocas empresas he visto que lo hayan hecho tan bien en los últimos años. Capitaliza 41B$

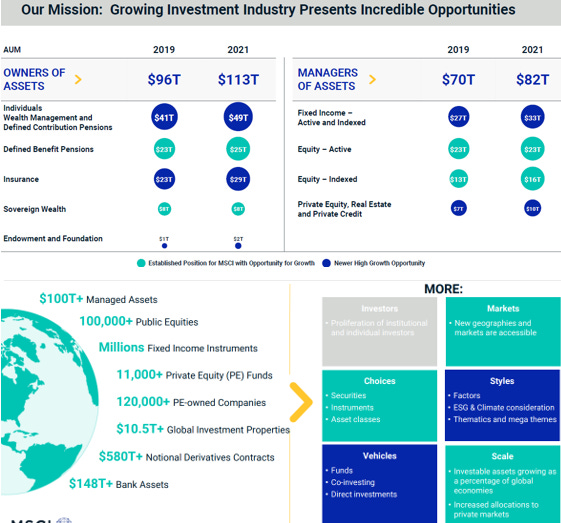

MSCI opera en una industria con muchos vientos de cola y un TAM increíble. Estamos hablando de trillones de dólares bajo gestión, dónde la mayor parte del pastel se lo llevarán los managers of assets, que son los principales clientes de MSCI. Además, también se ve beneficiado por la cada vez mayor aceptación de la inversión pasiva mediante índices, siendo MSCI uno de los 3 principales proveedores de índices a nivel mundial.

MSCI se encuentra presente en todas las partes del ciclo de inversión:

1. Diseño de estrategias: Herramientas para la construcción de portfolios e índices.

2. Estrategias de Gestión: Modelos para control de riesgo y asset allocation

3. Evaluación de Estrategias: Benchmarks, Análisis de riesgo…

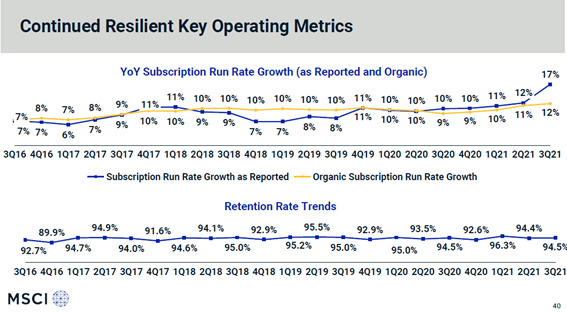

El negocio de MSCI es de los que me gusta. Bajo intensivo en capital, que puede operar sin deuda (aunque tenga) y que tiene una recurrencia en los ingresos altísimas (del 73% y el 24% basada en los activos bajo gestión). Por no hablar de que el crecimiento orgánico se suele mover en una franja de 10%-12% y el retention rate es siempre superior al 90%. Ingresos recurrentes y altos switching costs, proporcionándole poder de fijación de precios. Esto además facilita mucho estimar los números futuros, habiendo menos errores en los modelos de valoración de la empresa.

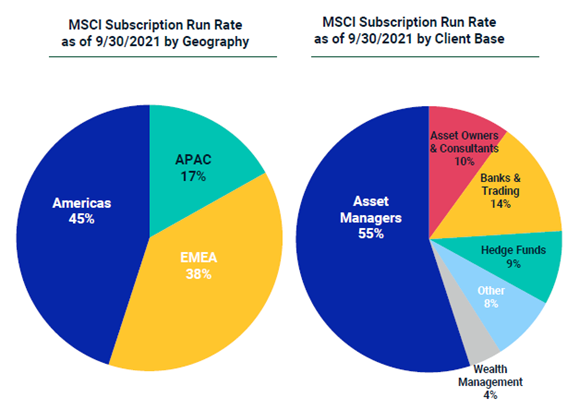

Además, está bien diversificado geográficamente, pero tiene un gran peso en un tipo de clientes (55% en asset managers) aunque realmente son los que más utilizan los servicios de la compañía, por lo que tiene sentido.

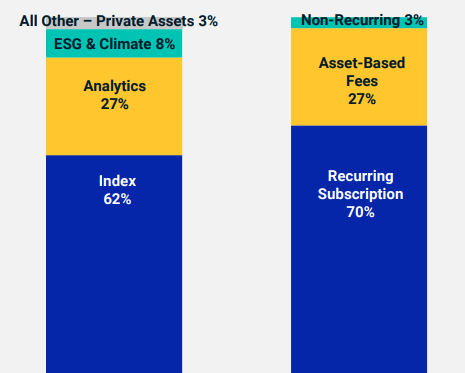

MSCI segmenta sus ventas en 4 grandes grupos:

- INDEX (62%)

- Analytics (27%)

- ESG & Climate (8%)

- All Other – Private Assets (3%)

El 97% de las ventas de MSCI son recurrentes (los Asset Based Fees en mayor o menor medida, dependiendo del AUM (Assets Under Management)

INDEXES (62%)

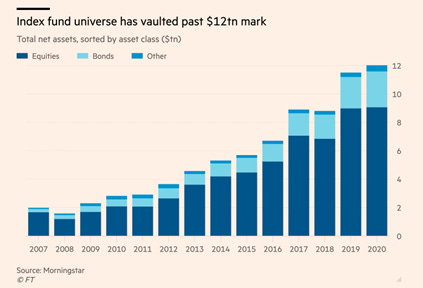

El segmento más importante de la compañía y por el que seguramente todo el mundo la conoce. Presta más de 246000 end of day indexes y 14000 índices en tiempo real. En 2021 se lanzaron 200 nuevos ETFs vinculados a MSCI. Los más importantes son los MSCI Global Equity Indexes, pero también cuentan con Factor Indexes (para encontrar tendencias en los grandes inversores a partir de enormes cantidades de datos) y ESG indexes (Environmental, Social and Governement) muy de moda entre las gestoras de renombre y cada vez más introducido como un requisito para incorporar activos a carteras. También tienen índices temáticos, índices customizables (por ejemplo, metiendo filtros por tasa de impuestos, sobreponderaciones…) y Real Assets Indexes (private real state strategies) Todos estos índices se ven beneficiados por el cada vez mayor cambio desde una gestión activa a una gestión pasiva. Los activos bajo gestión de los índices han aumentado desde los 2T$ en 2007 a los 12T$ en 2020 (14.8% CAGR) Hoy son más de 16T$.

El segmento de Índices también incluye ingresos por licencias de GICS® y GICS Direct, el estándar de clasificación de la industria global desarrollado y mantenido conjuntamente por MSCI y Standard & Poor's Financial Services, LLC, una subsidiaria de S&P Global Inc. ("Standard & Poor's").

Gran parte de estos ingresos son subscripciones anuales y recurrentes (58% en este segmento del negocio). La otra parte de los ingresos provienen de clientes que usan sus índices como base para productos indexados, las tarifas (Asset Based Fees) se basan generalmente en los activos bajo administración (AUM) o los volúmenes de negociación de un cliente y están sujetas a la volatilidad del mercado, al haber cambios en los activos bajo gestión. En 2020, estas tarifas basadas en activos representaron el 42% de los ingresos de este segmento del negocio. El 90 % de sus tarifas basadas en activos son generadas por ETF y fondos pasivos, y el 10 % restante por volúmenes de operaciones de futuros y opciones. MSCI ha aumentado las tarifas basadas en activos en un 17 % anual, siendo en 2013 de $ 149 millones a $ 515 millones LTM.

ANALYTICS (27%)

Herramientas para la gestión de riesgo, gestión de carteras, liquidez…

Los prestan mediante aplicaciones propias y de terceros.

Productos clave:

- RiskMetrics RiskManager: simulador de riesgos

- BarraOne: análisis de rendimiento y riesgos globales, analizando el factor que conduce el riesgo.

- Barra Portfolio Manager: permite a los clientes compartir estrategias, análisis e informes en sus organizaciones. Lo utilizan los gestores de fondos de renta variable y sus equipos para obtener información adicional sobre la cartera y gestionar sus procesos de inversión

- Wealthbench: Web utilizada por bancos privados, asesores financieros, casas de bolsa y compañías fiduciarias para ayudar a los administradores de patrimonio a evaluar el riesgo de la cartera, construir activos, políticas de asignación y crear propuestas integrales para el cliente.

- BEON: da acceso a distintas herramientas disponibles en otras aplicaciones de gestión de riesgo.

En enero de 2022, han conseguido la colaboración con Menai Financial Group, un proveedor líder de activos digitales de grado institucional, productos de inversión y servicios comerciales. En la Conference Call, dijeron que las subscripciones habían aumentado un 36% YoY y han batido el record de subscripciones recurrentes. Dicen que son líderes en medir el riesgo empresarial y los modelos de rendimiento y equidad.

ESG (8%)

Líderes indiscutibles en este sector, han aumentado en un 114% (hasta los 227B$) los AUM (Assets Under Management) en este segmento. Llevan 45 años recopilando datos ESG (incluidas las compañías predecesoras de MSCI)

ESG son los criterios que tienen que cumplir los activos para cumplir con los requisitos de: Environment, Social and Government responsability. Es el segmento que más crece (en torno a un 20% anual) lo mejor de todo es que en el último trimestre ha crecido al 53% orgánicamente respecto al mismo trimestre del año anterior, cifras increíbles, que muestran la cada vez mayor demanda por este tipo de ratings.

Este segmento del negocio hace ratings, ayuda a ver cómo de comprometidos están con los criterios ESG otros activos y también ofrece información de cómo el valor de las inversiones puede verse afectado por cambios en el clima.

En enero de 2022, se hizo oficial la colaboración con Impact Data Provider GIST, empresa de análisis de datos, que permitirá un acceso mucho mayor a una gran variedad de datos a los clientes de MSCI, con el fin de mejorar sus portfolios ESG. Además, lo bueno que tiene esto es que una vez que el cliente usa los datos de MSCI para hacer un rating ESG, cambiar de proveedor de datos para hacer un nuevo rating resultará tarea difícil, ya que tendría que verificar, cambiar y rehacer el rating anterior, para que sea un buen comparable al nuevo rating con los datos nuevos.

PRIVATE ASSETS-REAL STATE (3%)

El segmento All Other – Real Estate incluye investigación, informes, datos de mercado y ofertas de evaluación comparativa que brindan análisis de rendimiento de bienes raíces para fondos, inversores y gerentes; e inteligencia comercial para propietarios, administradores, desarrolladores y corredores de bienes raíces.

Parece que MSCI ve futuro en esta pata más pequeña del negocio (al menos por ahora) puesto que en septiembre de este año, completó la adquisición de RCA (Real Capital Analytics) por 949M$ del propio cash de la empresa (lo que supone unas 12.5x ventas) bastante caro a simple vista, pero habrá que seguir los ritmos de crecimientos que tiene la empresa, de momento este año es bastante espectacular.

RCA, se definen así mismos como “La base de datos de transacciones de bienes raíces comerciales más grande de la industria” dando datos en tiempo real y constantemente actualizados sobre los precios y dueños de distintas propiedades. La base de datos de RCA incluye $ 40 billones de transacciones inmobiliarias de propiedad en 170 países.

De ahí que este segmento haya crecido un 139% este año, pero solo el 13% será orgánico. Realmente se verá el impacto el año que viene, cuándo la adquisición esté completamente integrada.

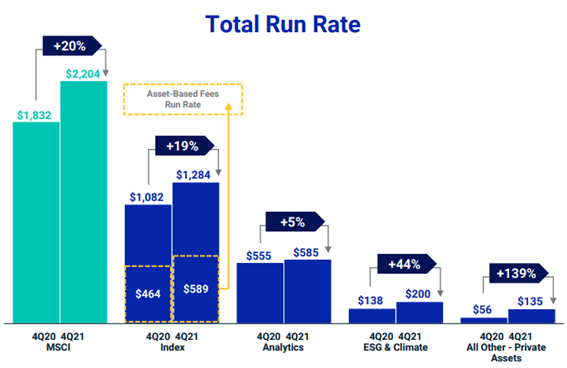

Aquí abajo dejo la foto finish de cómo han aportado a las ventas las distintas partes del negocio este año 2021. Vemos que van en línea con lo esperado, aunque la mayoría han sorprendido para bien. Como ya comentábamos, la parte de analytics es la que más puede sufrir, debido a una dura competencia, pero el monopolio en “Index” y “ESG” es palpable, habiendo tenido unos ratios de crecimiento espectaculares este año. Por su parte, el segmento “Private Assets” ha crecido un 139% y ya representa más de la mitad de lo aportado por el segmento “ESG”

CLIENTES

Sirven 4400 clientes en más de 95 países y el mayor cliente es Blackrock $BLK que representa el 11% de las ventas totales. El 94,3% de los ingresos de BlackRock provienen de tarifas basadas en los activos de los ETFs basados en los índices de MSCI. He comprobado que al menos en los últimos años, Blackrock siempre ha representado entre el 12% y el 11% de las ventas totales, aunque con una ligera tendencia bajista. Puede ser buena señal, para depender menos de ella con otros clientes que pueden estar aportando más, o una mala señal, Blackrock cada vez es menos dependiente de MSCI. Lo bueno es que han ampliado el contrato de los ETFs hasta 2030, por lo que no me preocuparía por este aspecto de momento.

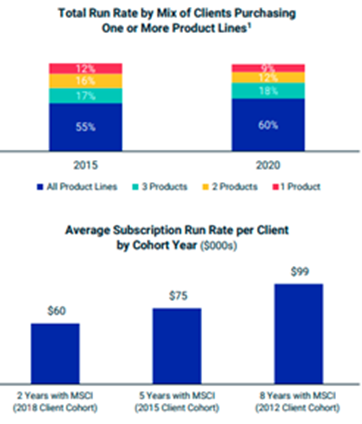

Otro aspecto muy interesante es que el 60% de los clientes contratan las 5 líneas de productos simultáneamente (55% en 2015) y tan solo el 9% contrata solo una línea de productos (12% en 2015) Las cifras, mejoran por ambos lados, lo que ayuda a ver la calidad de los productos de MSCI y la cada vez mayor facilidad para hacer un cross selling, gracias a la mejor integración entre líneas de productos.

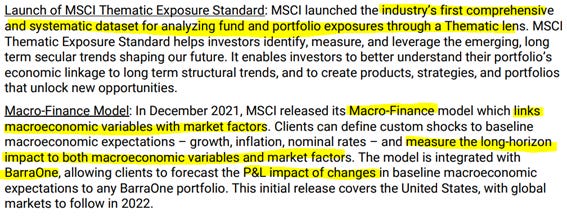

LANZAMIENTOS EN 2021

MOATS

Efecto red: su expansión mundial hace que pueda tener fácil acceso a nuevos mercados y productos, de tal manera que aumenta su abanico de oferta y sus clientes cada vez son más dependientes de ella.

Modelo de negocio: un modelo de negocio único que lleva construyendo desde el siglo pasado. Monopolio absoluto en los nuevos criterios ESG. Ya hemos visto que en estos sectores hay muy pocos players, como les pasa a Standard & Poors y Moodys.

Switching costs: ya hemos visto la gran recurrencia en la demanda y es que tan solo hay 2 proveedores de índices de este calibre, FTSE y SPGI. Quizás en otras partes del negocio, como la parte de Analytics, sí que puede haber alternativas mejores, pero aun así le da un pricing power brutal.

Barreras de entrada: conseguir la confianza de clientes tan importantes como Blackrock o bancas de inversión conlleva tiempo, trabajo y dinero. Ya hemos visto que negocios como los de $SPGI y $MCO no se han visto afectados por nuevos competidores ni si quiera en la crisis de 2008, cuando fueron el principal foco del problema. Lo mismo pasa con MSCI. Otra barrera de entrada puede ser la cantidad de datos y know-how que acumula la compañía durante su larga historia, así como su infraestructura de más de 1800 ingenieros y científicos de datos.

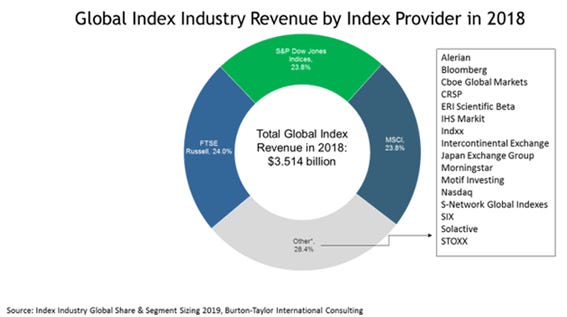

COMPETIDORES

Es una industria que no tiene muchos players, pero son muy buenos. Algunos ejemplos son Standard & Poors, una de mis empresas favoritas, líderes en calificación crediticia, Dow Jones y FTSE Russell, que es una subsidiaría de London Exchange Group PLC.

También se empieza a ver que bancos de inversión empiezan a lanzar sus propios índices, emulando índices bajo su propiedad, así como productos estructurados o derivados OTC.

En la parte de Analytics, sí que tiene rivales muy duros, como pueden ser Bloomberg, Factsheet (seguramente sea la mejor web de datos del mundo) Blackrock solutions y Qontigo (propiedad de Deutsche Borse)

ADQUISICIONES

MSCI tiene unos criterios claros para las adquisiciones explicados en la siguiente imagen de la compañía. Ha realizado adquisiciones estratégicas inteligentes a lo largo del tiempo, adquiriendo GMI Ratings en 2014, Carbon Delta en 2019, una inversión estratégica en Burgiss por $190 millones en 2020 y adquiriendo RCA por $950 millones en 2021.

Como vemos, tampoco hace adquisiciones enormes y todas ellas se centran en la parte core del negocio, mejorándola y añadiendo funcionalidades y cantidad de datos. Sinergias positivas que le dan cross selling y pricing power.

MANAGEMENT

El CEO, Mr. Henry Fernández, lleva en la empresa 24 años y posee el 2.52% de las acciones en circulación (Casi 10M$). Podemos decir que sus intereses están alineados con el buen comportamiento de MSCI y así lo ha demostrado con una gran gestión de capital: EPS crecientes, recompras de acciones con cabeza (480M$ este año), buenas adquisiciones y pago de dividendos a un Payout razonable (40% de media). No se puede pedir más.

Algo que me gusta y que ya hacen compañías como $SPGI, es que el CEO tiene que tener acciones por valor de 6x su salario base, el presidente y CFO de 4x y los del comité ejecutivo de 3x. Esto es muy positivo para los accionistas, puesto que tienes a la directiva de tu lado.

Los salarios están formados por un salario base (el más alto el de Mr. Henry Fernández de 1M$) no me parece mucho comparado con los 726M$ de beneficio neto, cosa que es buena, combinado con stock options y bonuses.

Los bonuses serán como mucho de 1.4M$ para el CEO y dependerán de métricas del negocio (70%): 20% ventas, 30% adjusted EPS, 10% FCF y 40% total new sales (ojala tuviese un poco menos de peso esto y más el FCF, pero con los márgenes de la compañía, el 36% de estas ventas serán beneficio neto) y 30% los KPIs, centrados en aspectos cualitativos del negocio y la directiva y centrados principalmente en el buen funcionamiento a largo plazo de la empresa. Considero esto muy positivo, porque incentiva a los directivos a mostrar iniciativa y brillantez en: mostrar liderazgo en tiempos de crisis, gestión de capital proactiva, expandir asociaciones con otras empresas…

Las compensaciones por stock options, no llegan a los 2M$ para ninguno de los directivos y no representan más de 15 mil acciones.

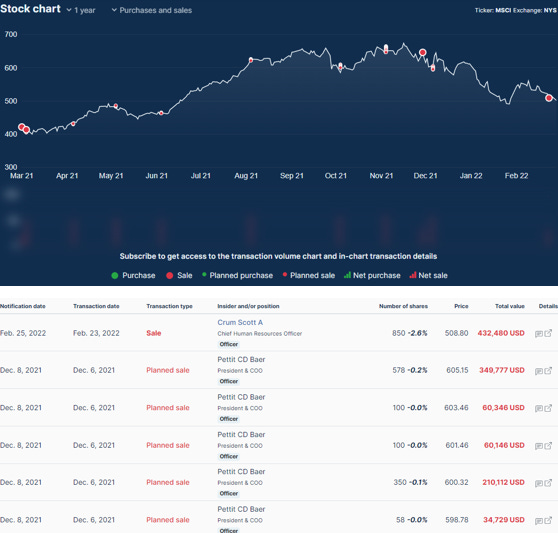

Los 25 accionistas principales poseen el 60.72% de la compañía. Destacando sobre todo Vanguard y Blackrok, es bueno esto, ya que es el principal cliente de la compañía como hemos visto antes, además a aumentado un 5.65% su posición, al contrario que T-Rowe que la ha disminuido en un 27%

Han estado vendiendo durante el último año y no todo han sido ventas programadas. Lo bueno es que las cuantías y el porcentaje que estas representan sobre la cantidad de acciones que poseen los directivos, son ínfimos.

CONFERENCE CALL

+20% ingresos orgánicos, +16% FCF.

En octubre, las bolsas de Hong Kong lanzaron un contrato de futuros sobre un índice de acciones MSCI China A, el primer futuro de acciones China A de balance del sector offshore respaldado y aprobado por los reguladores chinos. Resultó ser el lanzamiento más exitoso de un contrato de futuros basado en un índice MSCI. Destacan también la importancia que siguen cogiendo los criterios ESG entre muchas industrias (responsables de más de la mitad de los nuevos ingresos recurrentes) y la importancia de la cada vez mayor cantidad de datos que manejan. “In effect, MSCI has always been a data processing factory. Now we are rapidly becoming a data-building machine.”

Continúan con la migración a la nube (todos los datos ESG han sido los primeros). Destacan la importancia de índices personalizables como motor de crecimiento de este segmento.

Han sufrido inflación en el tema salarios, pero van a subir los precios de algunos de sus productos, ya que los han mejorado, gracias a ampliar la cantidad de datos ofrecidos. La propuesto de valor es mayor y por ende el precio tiene que ser mayor.

GUIDANCE

En la última revisión del guidance para 2021, antes de los resultados anuales, fue a la baja, algo que no puede gustar mucho de primeras, pero que puede mostrar que la directiva está siendo conservadora, algo que suele ser positivo. Pero si nos fijamos en los resultados anuales, pulverizaron el guidance. Han conseguido 100M$ más en FCF en OCF que lo que esperaban en octubre. Me gusta que la directiva sea conservadora, porque de este modo, la mayoría de las veces te encuentras sorpresas positivas como estas y no al revés.

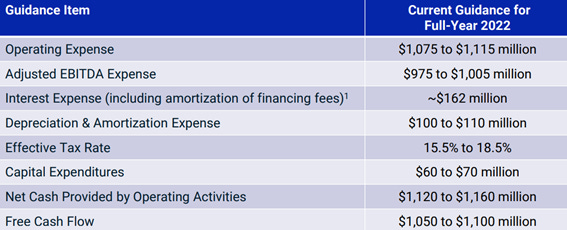

Aquí tenemos el guidance para 2022, esperemos que hayan sido conservadores nuevamente y que nos podamos llevar gratas sorpresas en un futuro. Mis estimaciones en la plantilla son menores, con el fin de ser más conservador todavía.

Hablemos de números:

VENTAS Y BENEFICIOS

Las ventas se pueden dividir en 3 tipos:

1. Recurrentes: suelen ser por subscripciones por contratos renovables. Cobradas desde el principio, pero reconocidas durante el año.

2. Tarifas por activos bajo gestión: depende de los AUM, también incluyen ingresos por contratos de futuros y opciones ligados a índices, basados en volumen de comercio.

3. No recurrentes, sin contratos que se renueven, pueden ser por proveer datos históricos, servicios implementados…

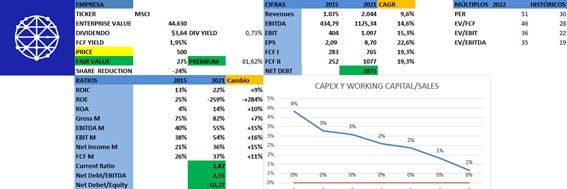

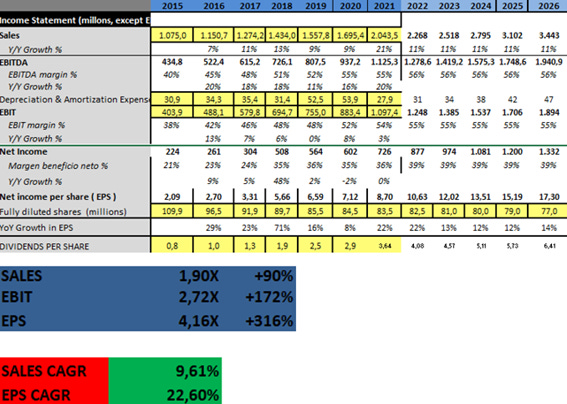

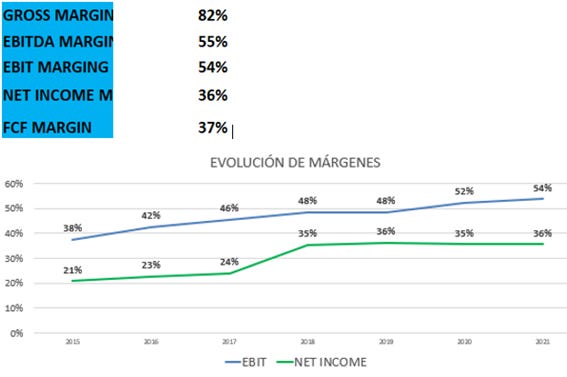

El CAGR en las ventas en los últimos 7 años ha sido del 9.61% pero el de los EPS de 22.60%, fruto del apalancamiento operativo ganado (EBIT margin ha subido del 38% al 54%) en este tiempo y a las recompras de acciones (de 110M a 84M acciones en circulación)

Para el futuro, estimo un crecimiento en ventas del 11%, en línea con lo reportado por la compañía, y de los EPS del 14.73% un poco más conservador que la propia compañía. Seguirán apalancándose, gracias a un mayor peso de la parte de ESG y seguirán recomprando acciones seguramente.

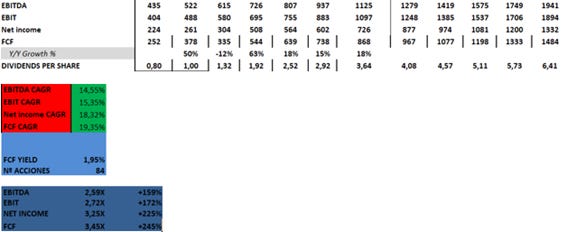

El resto de beneficios también han crecido a unos CAGRs impresionantes, algunos de ellos triplicándose, como el EBIT o el FCF (19.35% CAGR) El hecho de que el FCF sea mayor que el beneficio neto, se debe al modelo de negocio basado en una subscripción en la que recibes el dinero por adelantado, pero no puedes repercutir la venta hasta prestar el servicio. Ese dinero se queda en unearned revenues, de ahí que las liabilities sean grandes, en este caso, el 30% de las ventas están en unearned revenues.

El payout ratio se ha situado en torno al 40% y han tenido un increíble CAGR del 24% en el aumento del dividendo.

Tiene más de un 30% sobre ventas como unearned revenue.

DEUDA

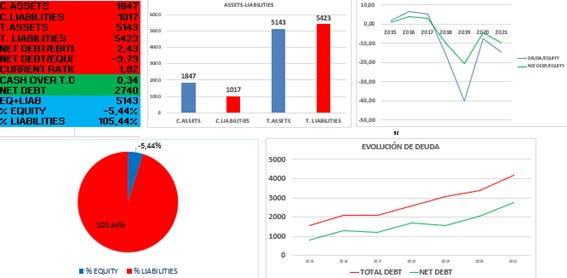

La próxima maturity es a 2029, por lo que la situación está totalmente controlada de momento, a pesar de contar con 2.7B$ de deuda neta. También tiene un revolving de 500 millones hasta 2025. La evolución tanto de deuda neta, como de deuda total es ascendente, no es positivo esto. El ratio de Deuda Neta/EBIT, es un poco elevado para mi gusto 2.43x aunque por debajo de 3 no debería de ser un problema. El tipo de interés medio al que se financian es del 3.85%. En la conference dijeron que estaban sacando partido de este clima de tipos bajos para aumentar la deuda, con el fin de usarla obteniendo un buen ROIC, mediante recompras o nuevas M&A.

RETORNOS Y MÁRGENES

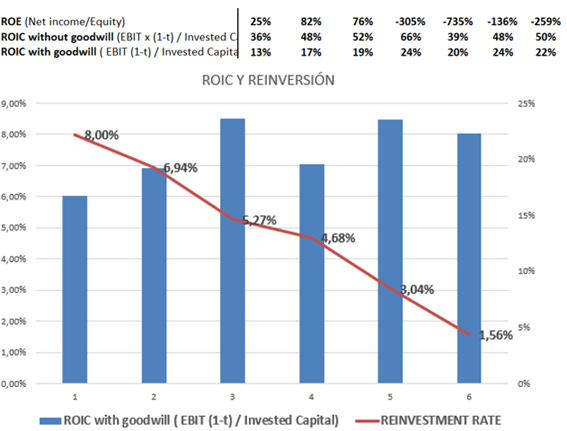

El ROE es negativo debido a una equity negativa, en parte explicada por las recompras de acciones (-24% de acciones en circulación en 7 años) y a las liabilities infladas por los unearned revenues. El retorno que realmente importa es el ROIC y vemos como este año se ha situado en un gran 22% (7 puntos por encima de la media del mercado) aunque la tasa de reinversión en el negocio es baja y decreciente.

Si hablamos de márgenes estos son completamente impresionantes. 54% de EBIT margin y 36% de margen de beneficio. Se acercan mucho a los de Visa y Mastercard, dos de los negocios con los mayores márgenes del mundo. Además, vemos que han ido aumentando, lo que ha ayudado al apalancamiento operativo y se espera que, en un futuro, cuando ESG gane la escala que tienen otras partes del negocio, estos márgenes aumenten aún más (actualmente ESG tiene un margen EBITDA del 21%)

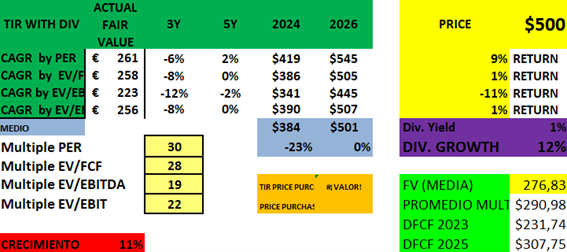

VALORACIÓN

Seamos sinceros, la calidad se paga, pero la empresa está muy cara. A unas 46x EV/FCF del año que viene, nos da una FCF yield del 2.16%. ¿Quizás he sido conservador con los múltiplos? pero los precios estimados a 5 años nos dicen que no hay potencial upside. El DCF también nos muestra un precio bastante más recortado al actual, si le ponemos un WACC más exigente a perpetuidad, con el fin de incluir un entorno macro más adverso, nos da un valor de 234$. Es posible que no veamos a MSCI cotizar a estos números en mucho tiempo y si queremos incorporarla a cartera tenga que ser pagando un precio más exigente, perderíamos margen de error en este caso. Así que de momento pienso que es empresa para tenerla en constante vigilancia, pero toca esperar para incorporarla.

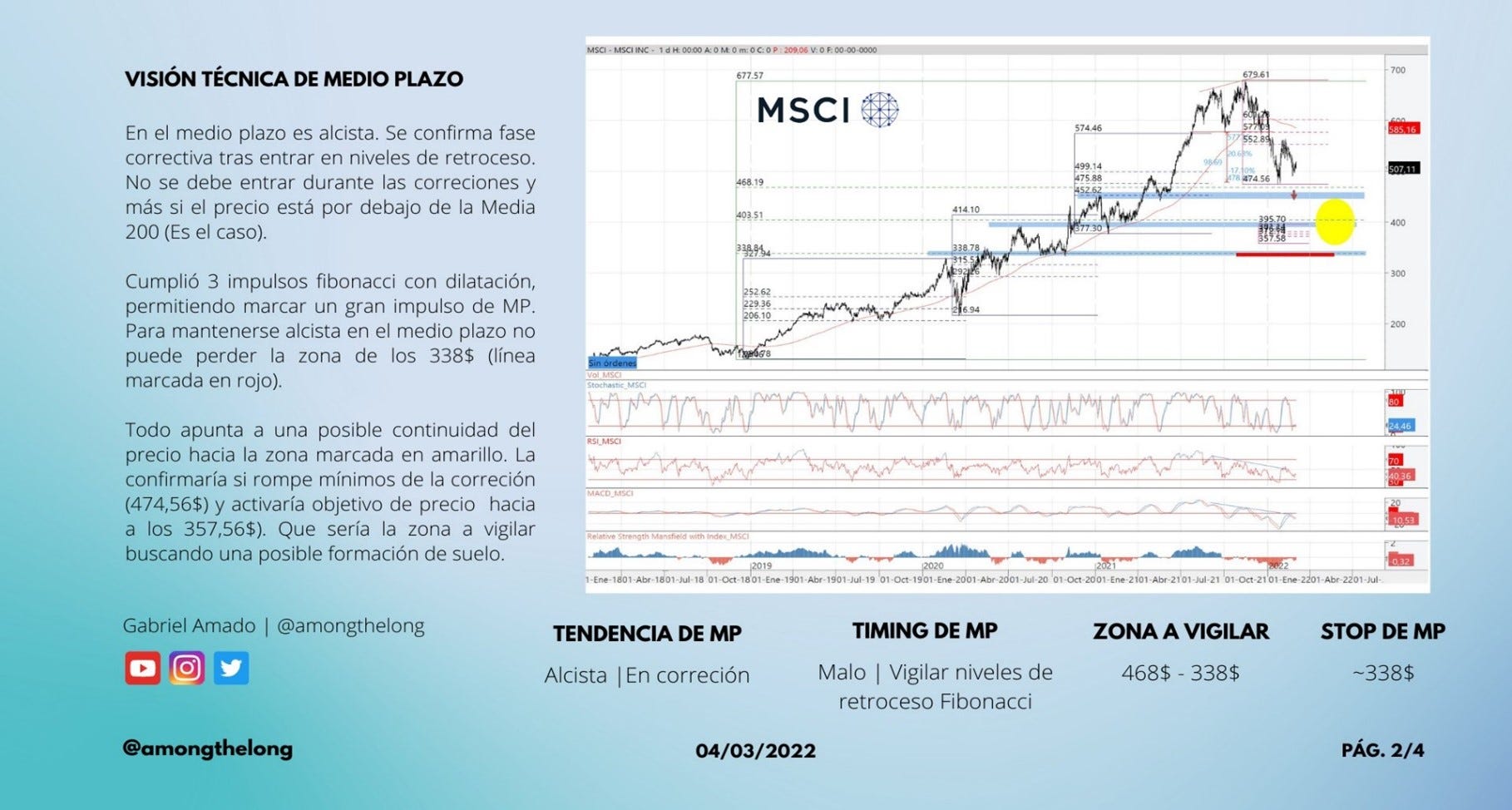

TÉCNICO

Como de costumbre, la parte técnica la ha realizado Gabriel Amado @amongthelong analista técnico profesional.

Los mayores drawdowns han sido del 32% lleva un 26%

Ha ganado claramente al índice y a competidores

Aún tiene los múltiplos algo eleveados

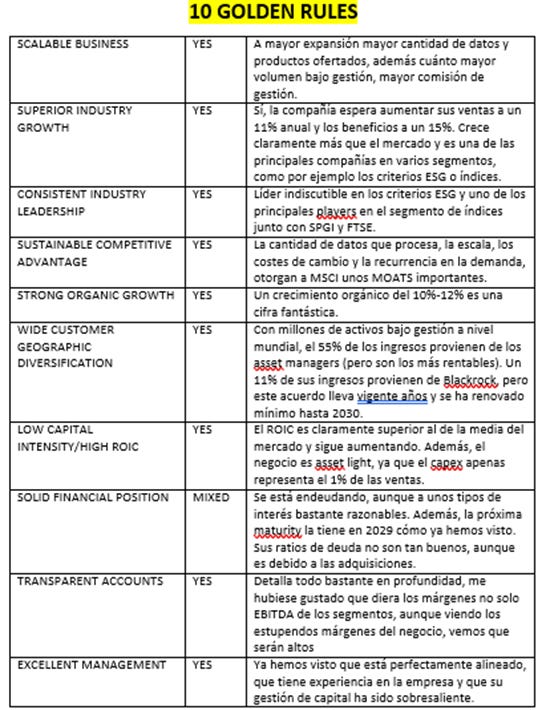

10 GOLDEN RULES

MSCI cumple 9 criterios y medio de las reglas de oro, lo que lo convierte en un negocio de calidad extrema, la valoración refleja esta prima por negocio de calidad.

Como hemos visto, MSCI es un empresón con todas las letras. Modelo de negocio asset light, recurrente, lleno de moats, monopolio en al menos dos segmentos y player importante en el resto de las líneas de negocio, buenos márgenes y retornos, ahora un poco endeudado, con un management competente y que vela por el accionista. La valoración es lo único que no me convence y me haría ser prudente.

Si has llegado hasta aquí, espero que te haya podido aportar valor y que lo hayas disfrutado. Muchas gracias por leerme, nos vemos en la próxima.

Autor: Miguel Dabán Baines

En colaboración con: Gabriel Amado