Hola de nuevo!

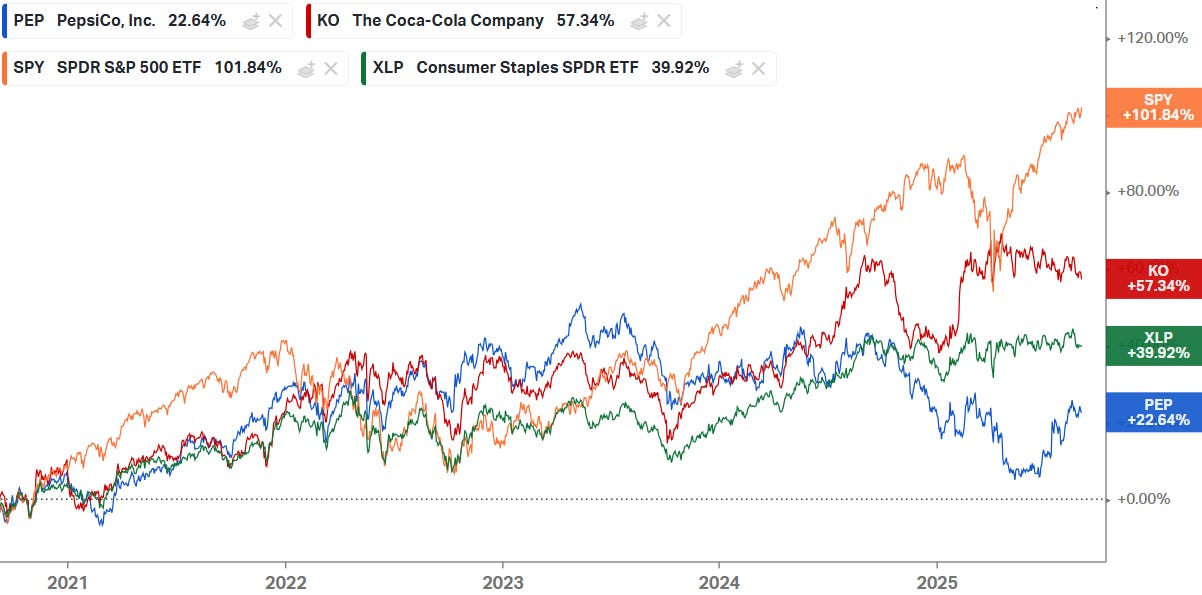

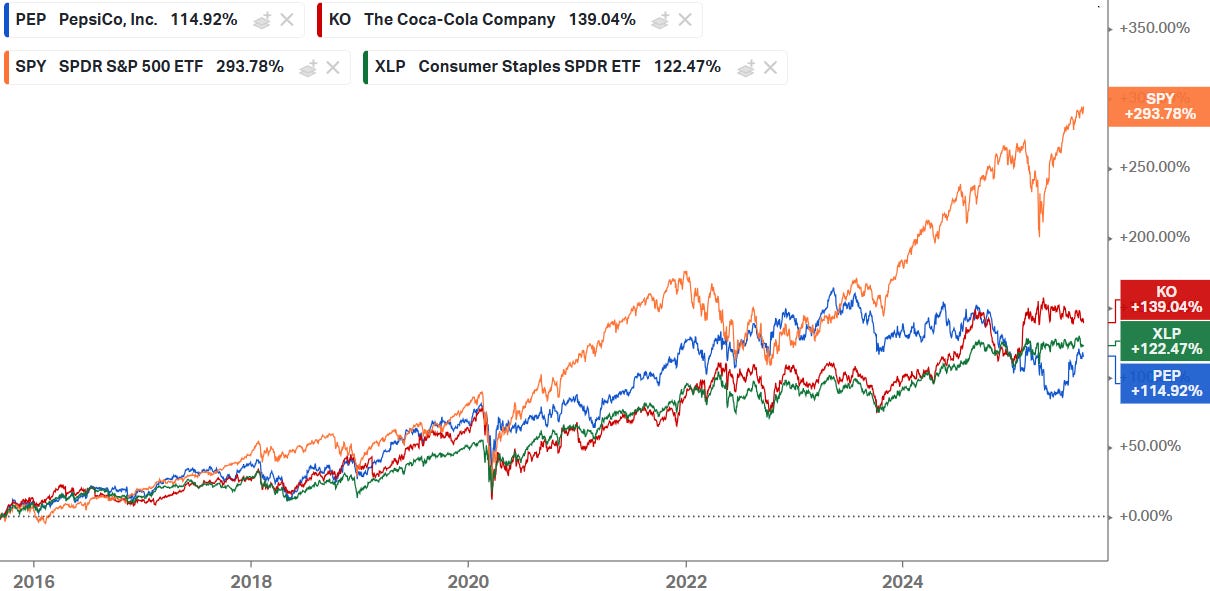

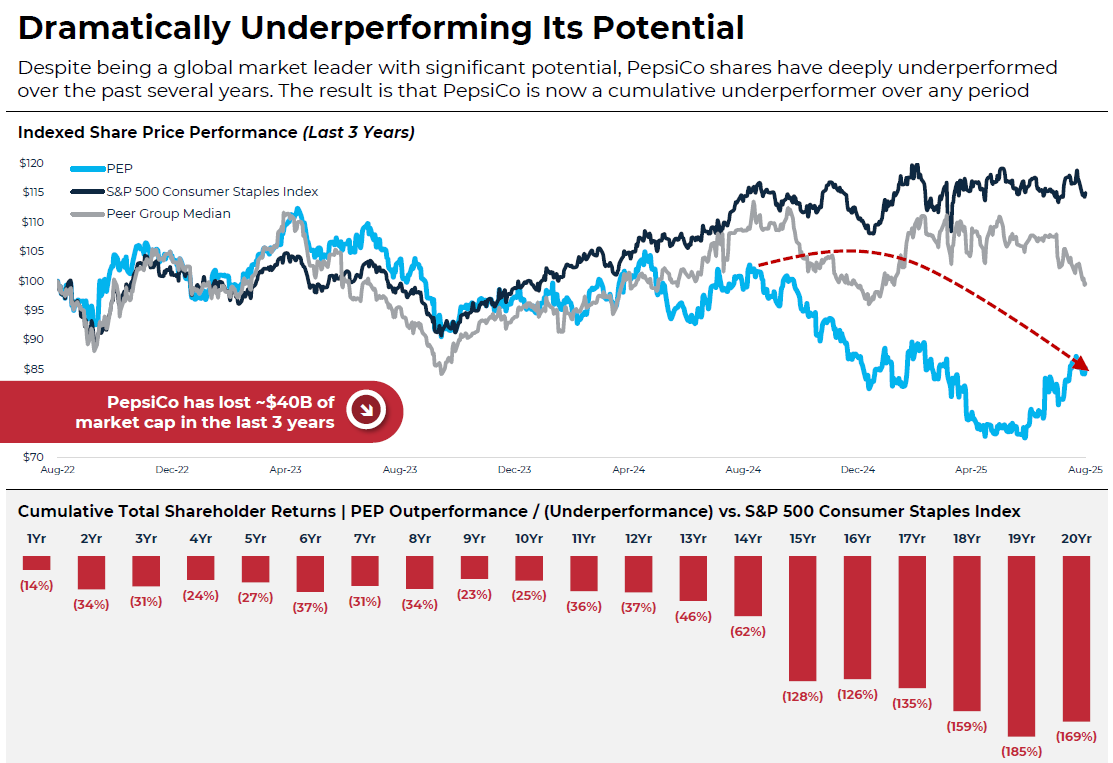

Al igual que Elliot, creo que todos estamos de acuerdo en que el rendimiento de Pepsi en los últimos años ha sido bastante decepcionante, no solo respecto al índice, sino también respecto a su competencia directa, KO y al ETF de compañías de consumo defensivo (XLP).

Le hice un podcast hace algo más de dos años y ya auguraba que se le venían tiempos difíciles. Ponía incluso en duda que se pudiese doblar durante la siguiente década. Y, tras todo este tiempo, la acción ha caído un 20%.

A lo largo de estos años la he ido cubriendo en SA, aquí dejo el post con los artículos correspondientes.

Pero volviendo a los que nos interesan, aquí os dejo la presentación que publicó la gente de Elliot y vamos ya con el artículo.

Link a la presentación

Elliot empieza con una gran diapositiva, mostrándonos de un vistazo aspectos clave de la compañía.

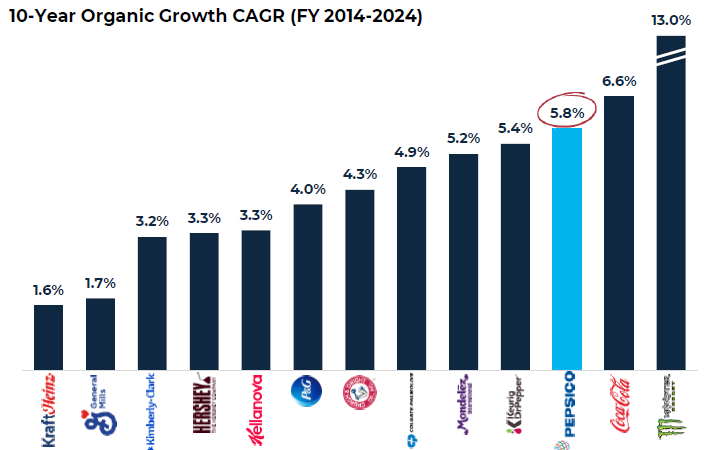

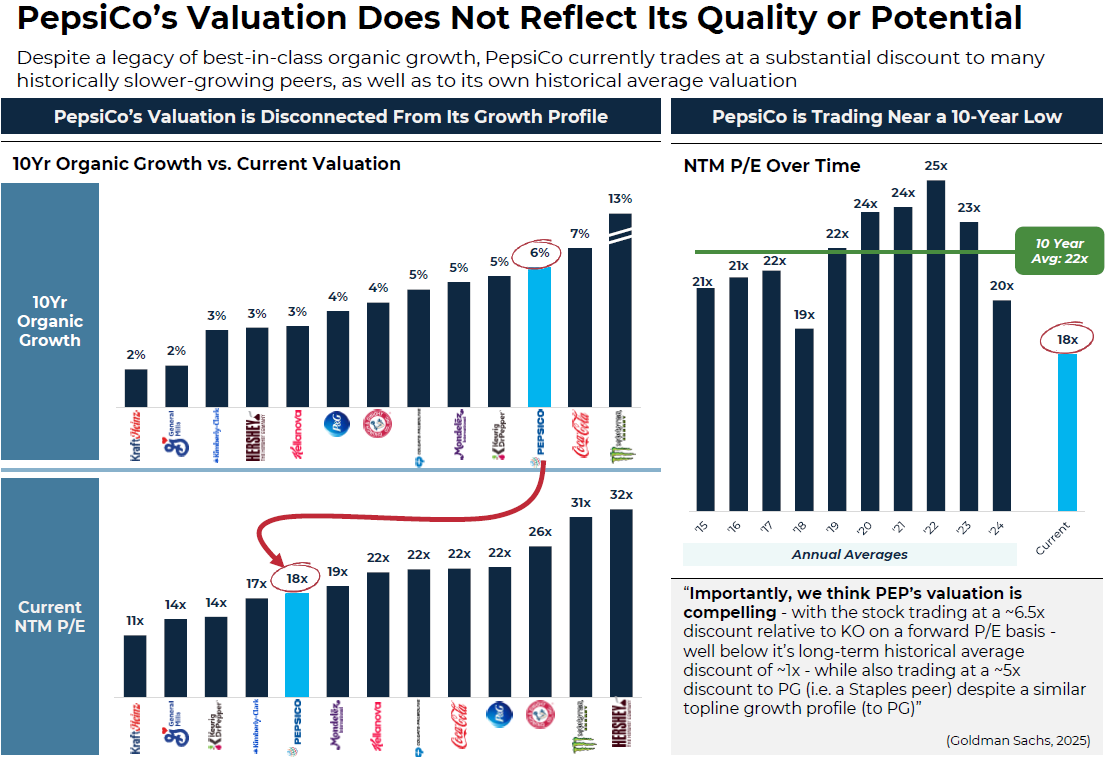

Dejo otra que nos puede sorprender, pues, a pesar de no ser un crecimiento estelar, ha sido de las que más rápido ha crecido en ventas durante la última década, dentro de su sector.

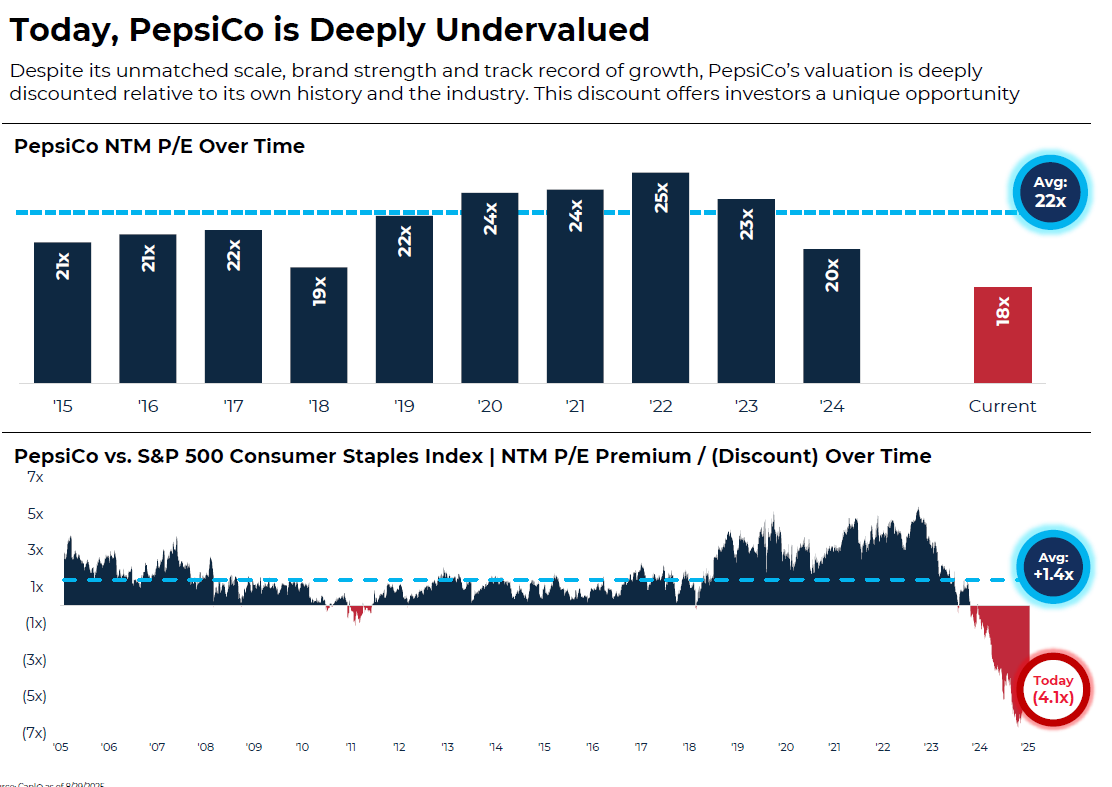

Y sigue con una diapositiva hablando de su valoración relativa. Más abajo está mi valoración integral de la compañía, junto con algunas recomendaciones que os hago para valorarla y entenderla mejor. De todas formas, creo que aquí está el primer fallo de la presentación.

Efectivamente, Pepsi históricamente ha cotizado a múltiplos mayores que el actual, pero la situación era diferente. Durante la última década, los tipos han estado mayoritariamente casi al 0% y estas acciones “bond proxies”, que repartían buenos dividendos crecientes, eran una muy buena opción para inversores que quisieran recibir rentas en algo seguro y no quisieran los rendimientos pésimos de la renta fija.

Con unos tipos más altos, una mayor inflación que ha afectado al consumidor de clase media - baja y una ejecución algo deficiente, creo que el múltiplo justo para Pepsi está hoy más cerca de ser menor a 20x, que a su media histórica…

Este es el plan que tienen para la compañía.

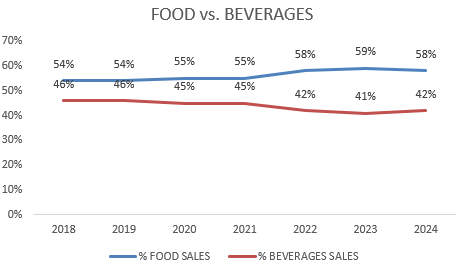

Una de las ventajas que siempre ha tenido Pepsi respecto a KO es que tenía un portfolio de productos mucho más diversificado, pues combinaba comida (snacks) con bebidas. Recordad que los snacks tienen unos márgenes mayores. Seguramente tenga que ver con el empaquetado (siendo el aluminio más caro que el plástico) y el mayor peso en kg de las mismas, impactando en el coste de transporte. Teniendo en cuenta que los snacks pesan más en las ventas, al haber tenido un mucho mejor comportamiento relativo, esto parece un punto positivo.

Estos dos segmentos esperan crecer al 6% cada uno, cifras que me parecen algo altas… Los precios deberían subir al 2%-3% para recuperar el equilibrio en el binomio precio - volumen. Esto nos deja en que los volúmenes deberían subir un 3%-4% y algo que personalmente dudo…

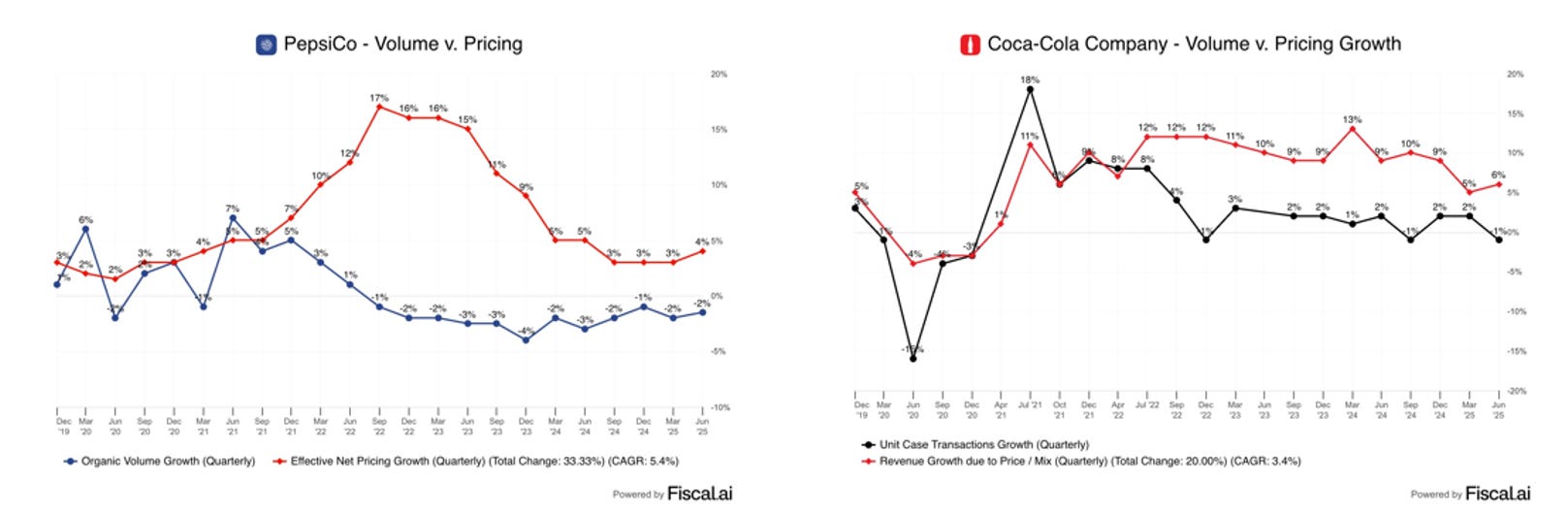

Esta imagen de los crecimientos del precio y volumen de ambas compañías durante los últimos años creo que os puede gustar bastante (al menos a mí me encanta 😂).

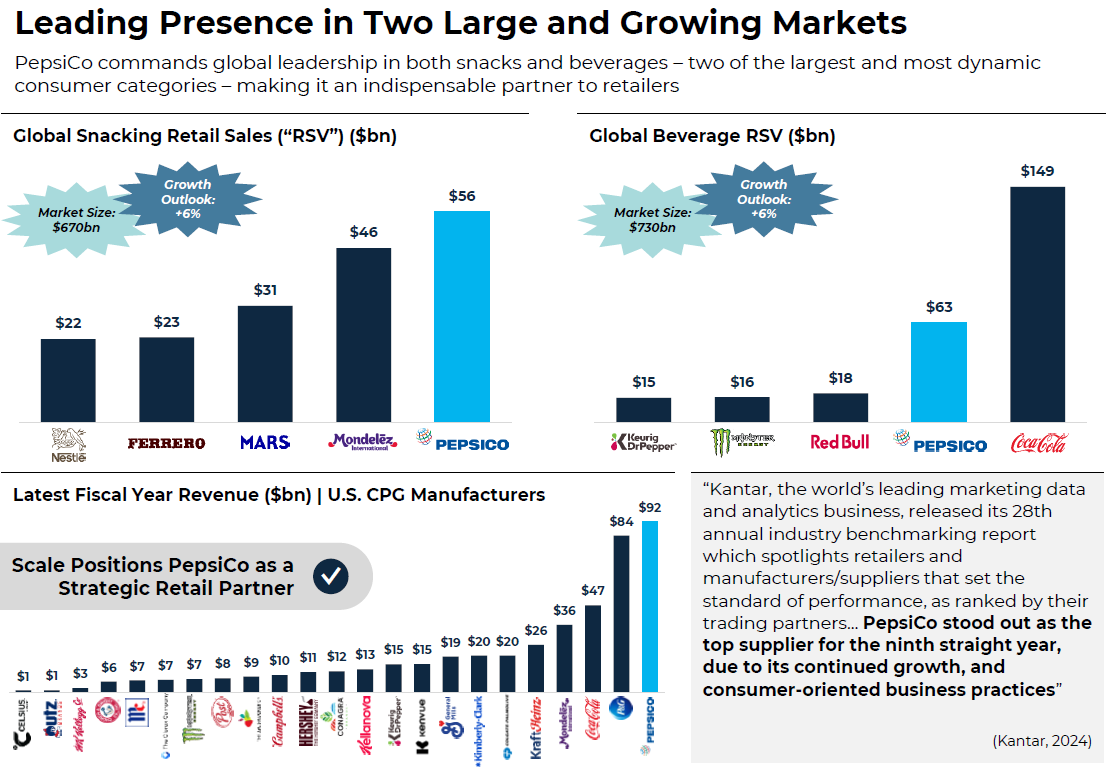

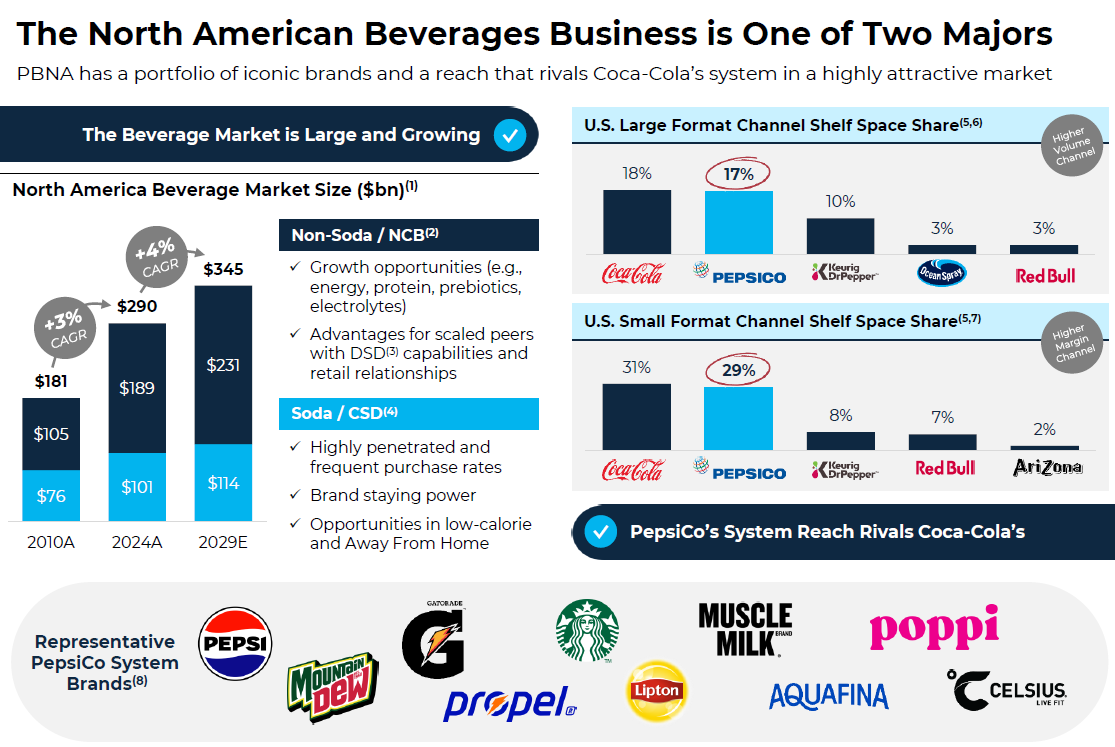

Aquí os dejan un par de imágenes explicando aspectos del mercado de snacks y bebidas en Norte América.

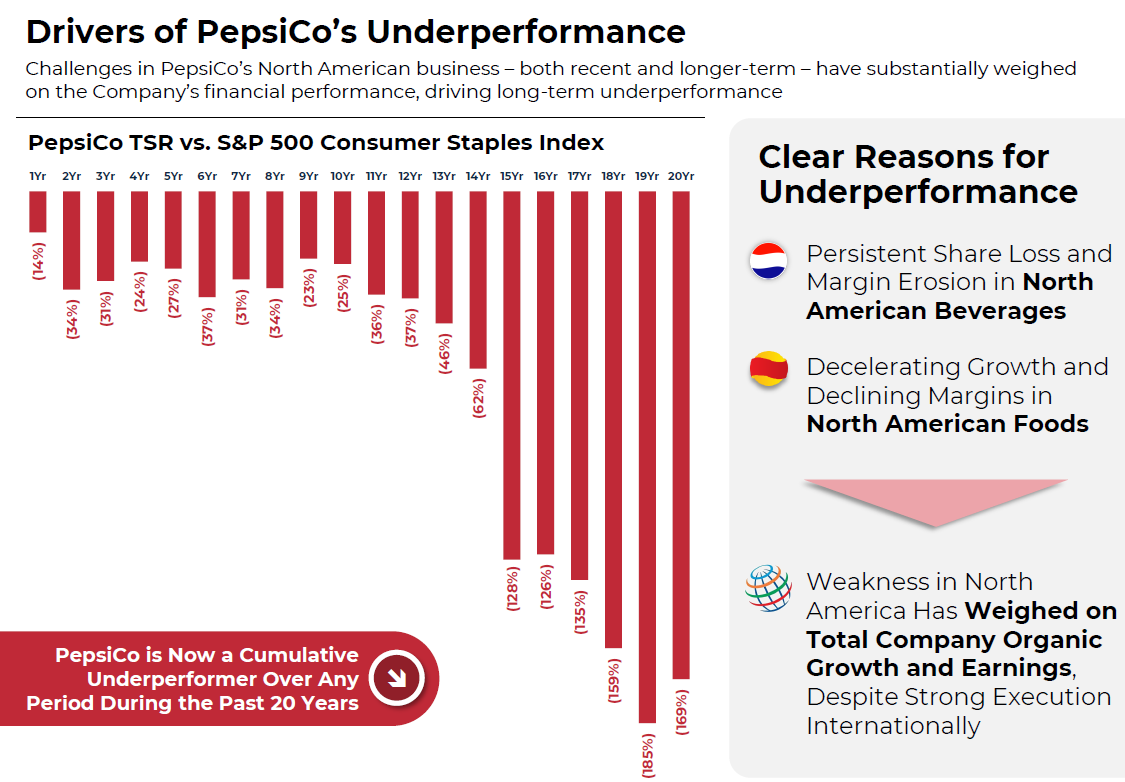

A pesar de contar con un porfolio de franquicias líderes y una sólida trayectoria de innovación y ejecución, PepsiCo se ha convertido en una empresa con un rendimiento muy inferior. Esto se debe a la persistente pérdida de cuota de mercado y a la presión sobre los márgenes en su negocio de Bebidas en Norteamérica, combinado con un negocio de Alimentación en Norteamérica que afronta un crecimiento en desaceleración y una rentabilidad en declive.

Como resultado de este bajo rendimiento financiero, PepsiCo ha perdido su condición, mantenida durante años, de ser una de las franquicias de gran consumo (CPG) más exitosas y admiradas del mundo. En su lugar, ahora se la percibe de manera similar a negocios estructuralmente de menor crecimiento, con los inversores inseguros sobre su capacidad para recuperar el éxito anterior.

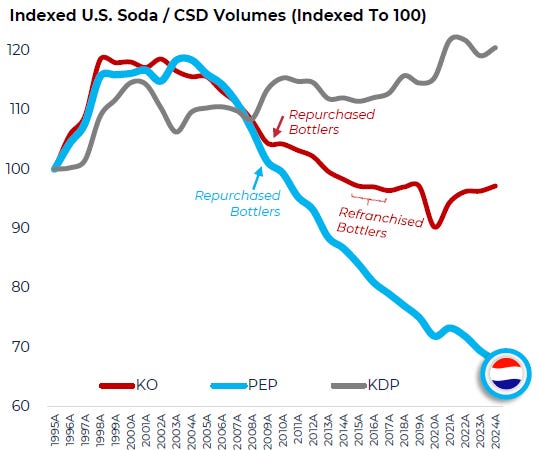

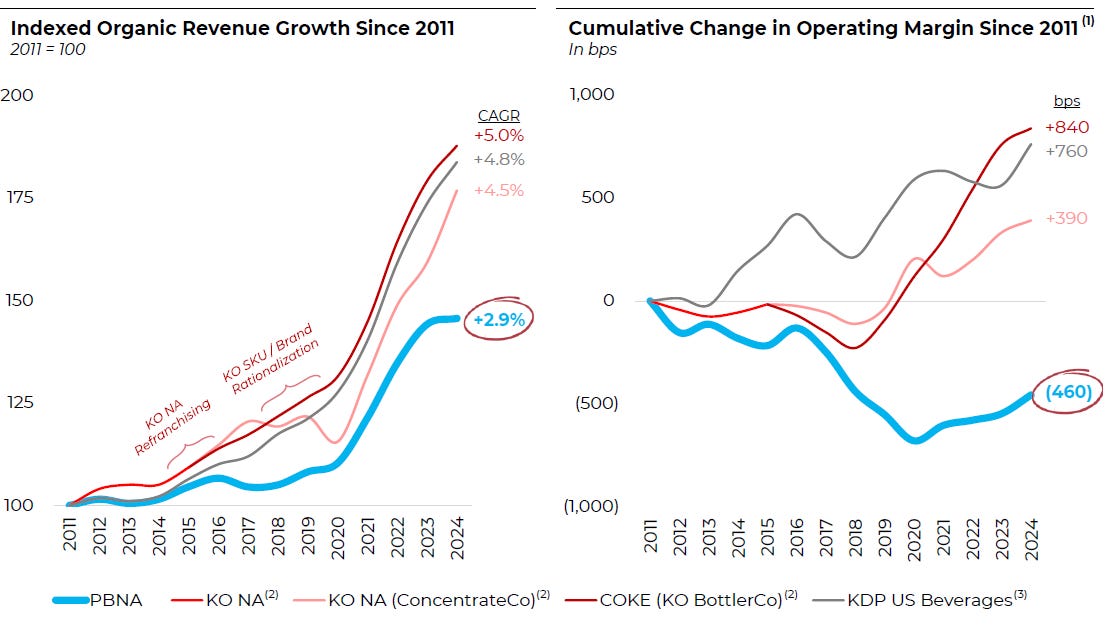

La estrategia de Pepsi y Coca - Cola, ha sido completamente opuesta desde 2014.

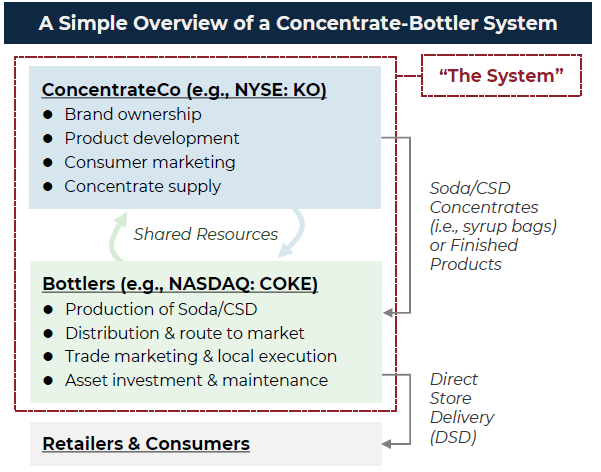

En 2010, los sistemas de embotellado de Coca-Cola y Pepsi en Estados Unidos experimentaron un cambio drástico. Coca-Cola y PepsiCo adquirieron a la mayoría de sus respectivos embotelladores en un momento de profundos cambios en el consumo y en el comercio minorista.

Los directivos de Coca-Cola dejaron claro desde el principio que tenían la intención de volver a franquiciar su negocio de embotellado… mientras que PepsiCo siguió optimizando internamente. Para 2017, Coca-Cola había completado su último acuerdo de refranquiciado.

Es la primera vez en la historia que las estrategias de embotellado en Estados Unidos de ambas compañías han divergido hasta tal punto.

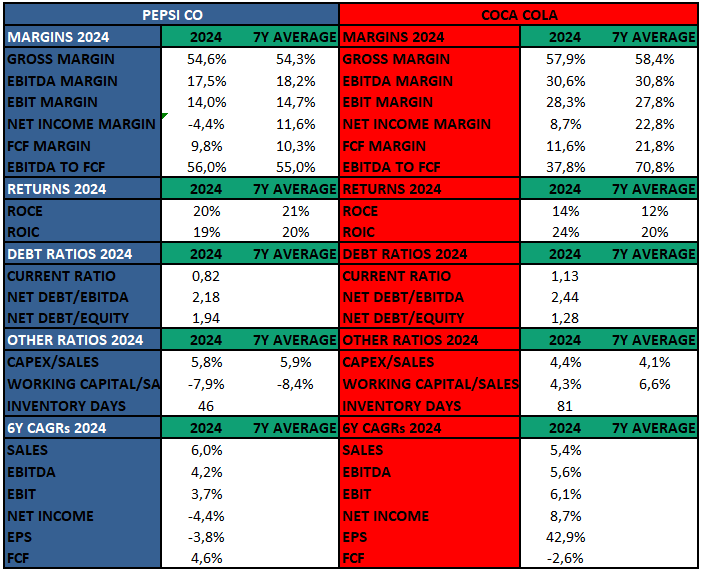

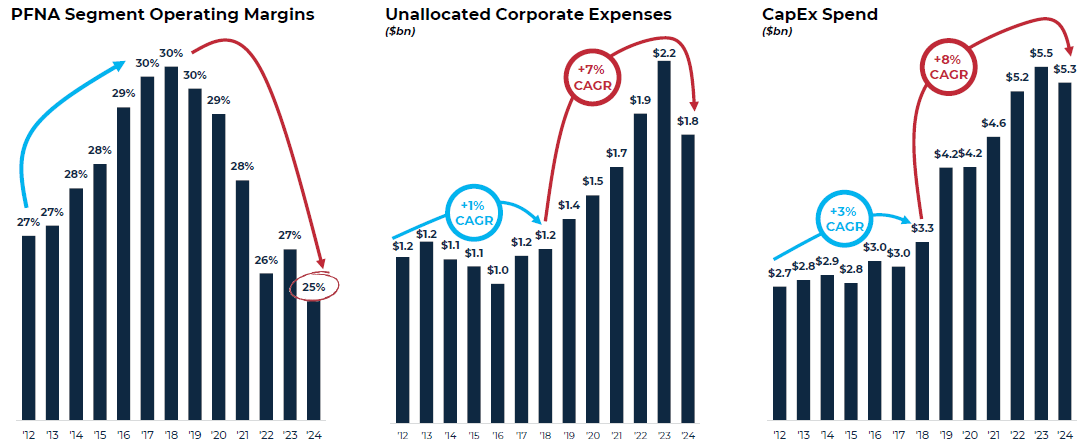

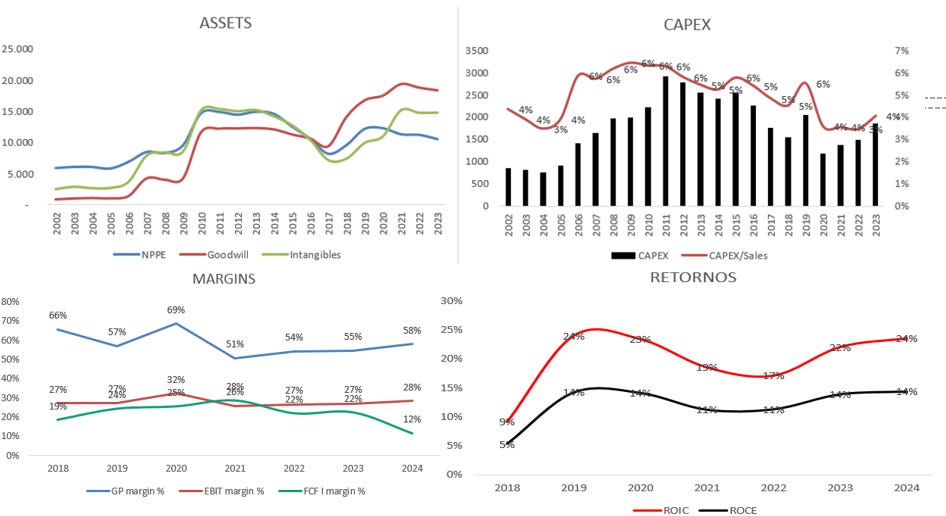

Debido a esta integración vertical por parte de Pepsi, sus márgenes y retornos se han mermado bastante; los de KO, por el contrario, a pesar de no haber tenido crecimiento en ventas por la dinámica de refranquiciar embotelladoras, han sido mucho mejores. Disfruten de esta tabla.

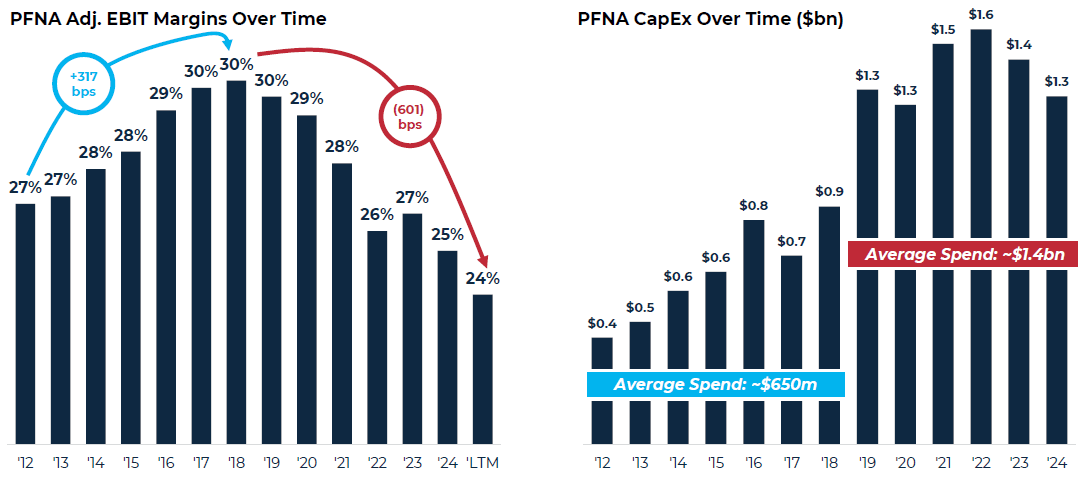

Estas dinámicas de gasto y CAPEX se han visto incrementadas en los últimos años.

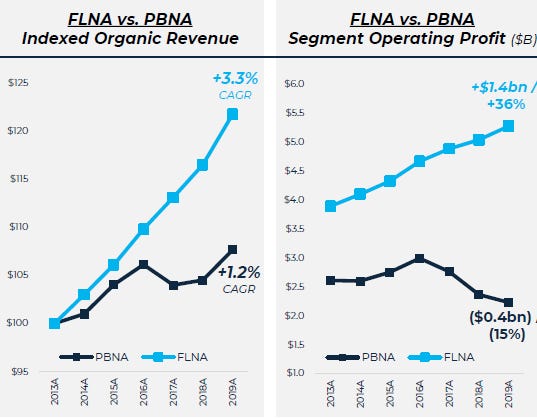

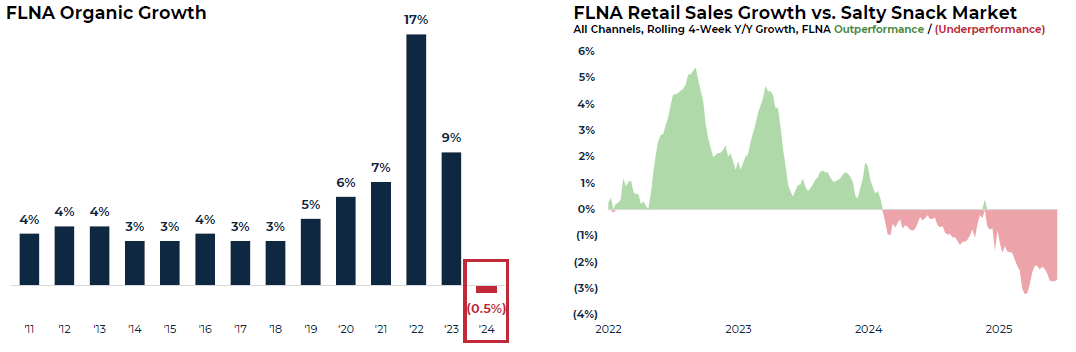

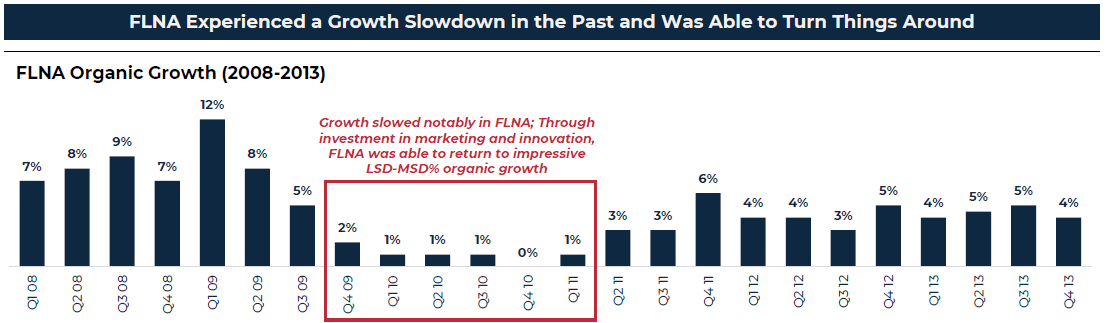

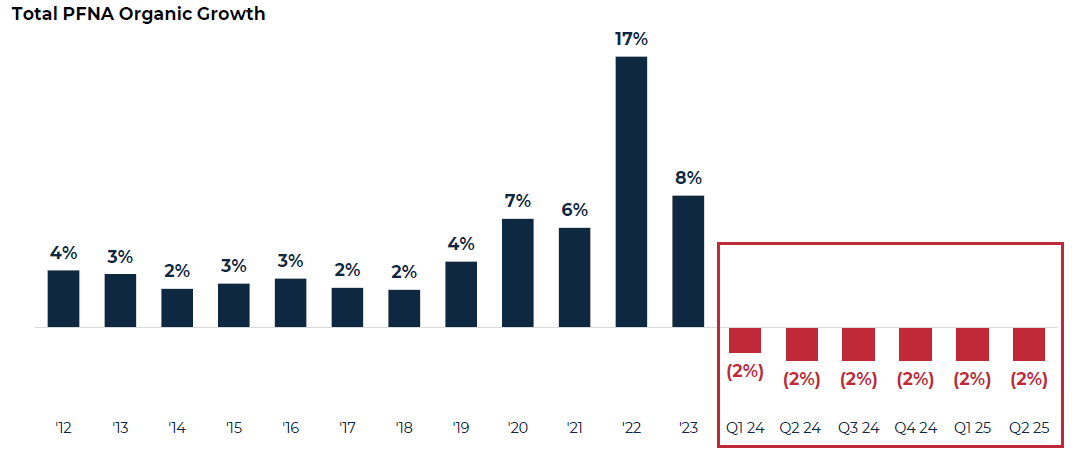

Todo este gasto estaba respaldado por el crecimiento que estaba experimentando Frito Lays Norte América (FLNA). Crecimiento que se ha visto golpeado recientemente.

“Durante las dos últimas décadas, Frito Lay, y en particular Frito North America (FLNA), ha sido el principal motor de PepsiCo… En pocas palabras, Frito ha sido el motor de este negocio…

Sin embargo, el crecimiento se ha ralentizado drásticamente en los últimos tiempos: los datos de escáner en EE. UU. muestran que FLNA dejó de crecer en el primer trimestre y los volúmenes orgánicos reportados han estado en terreno negativo durante tres trimestres consecutivos, lo que ha llevado a muchos inversores a replantearse de forma más crítica el negocio de FLNA en su conjunto.”

(Bernstein, 2024)

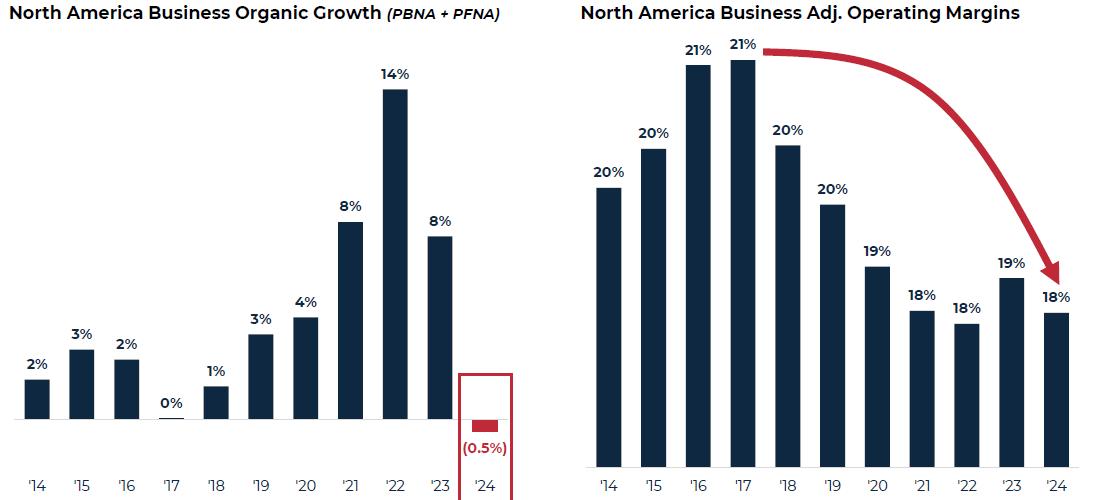

Pero no solo el segmento de snacks, sino todo el mercado americano, que además ha experimentado una compresión de márgenes importantes.

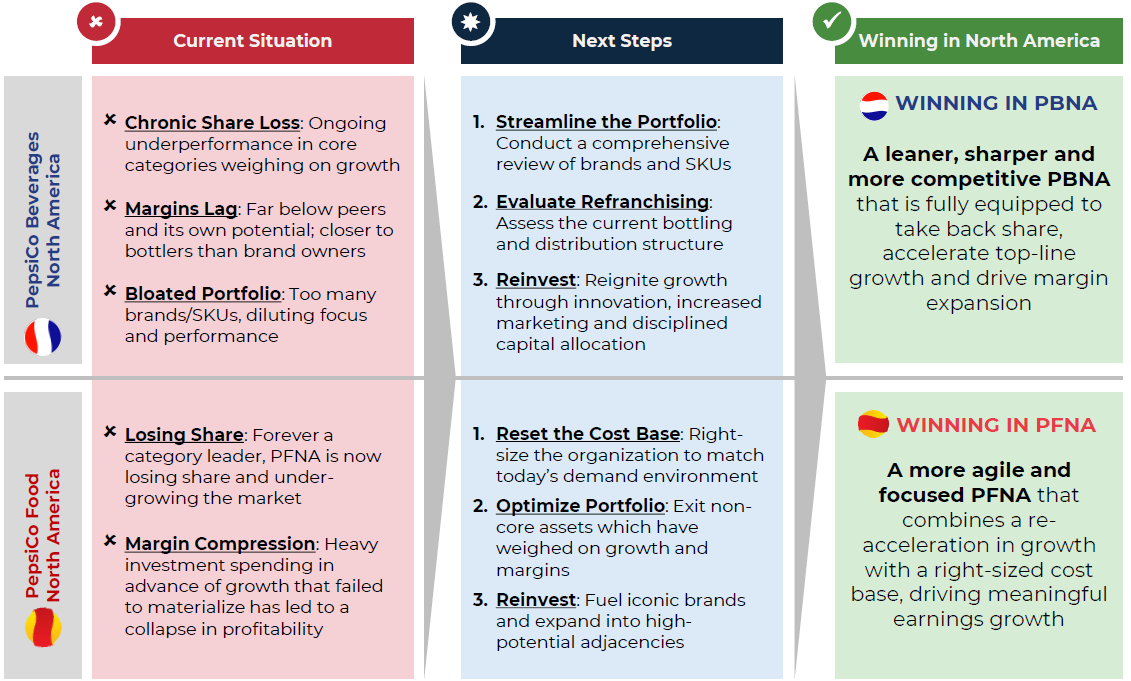

Soluciones

Una vez hemos visto los problemas y situación de la compañía, es hora de pensar en soluciones. El plan es claro (Ahora explicaremos cada punto), pero toca ejecutar.

BEBIDAS

Revisión del portfolio de marcas

Evaluar el refranquiciamiento de embotelladoras como hizo KO

Reinvertir con cabeza

SNACKS

Optimizar los altos costes a la situación actual de crecimiento

Optimizar el portfolio de marcas

Perseguir iniciativas de crecimiento orgánico e inorgánico

Bebidas Norte América

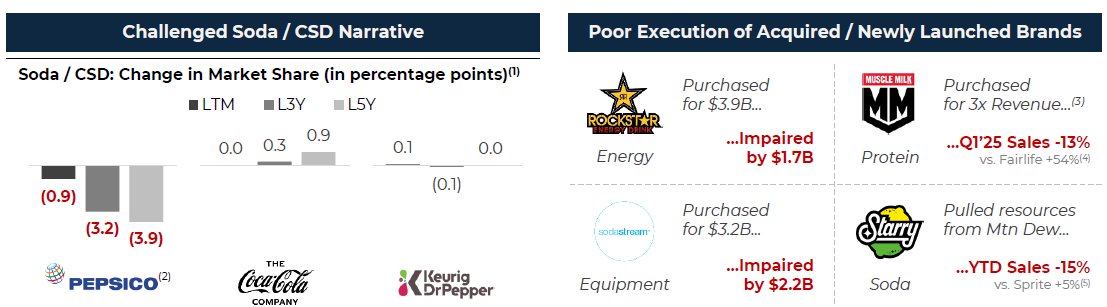

Desde la adquisición de sus embotelladoras en 2009/2010, con el objetivo de ganar flexibilidad estratégica, PBNA ha tenido un rendimiento claramente inferior al del sistema de Coca-Cola y al de KDP, tanto en crecimiento como en márgenes.

Este peor desempeño viene por una mala ejecución en la parte de soda y en las últimas adquisiciones… Rockstar de hecho ya ni está, la han vendido por 585M$ y si cuentas los impuestos, la rentabilidad de la inversión ha sido del -85%.

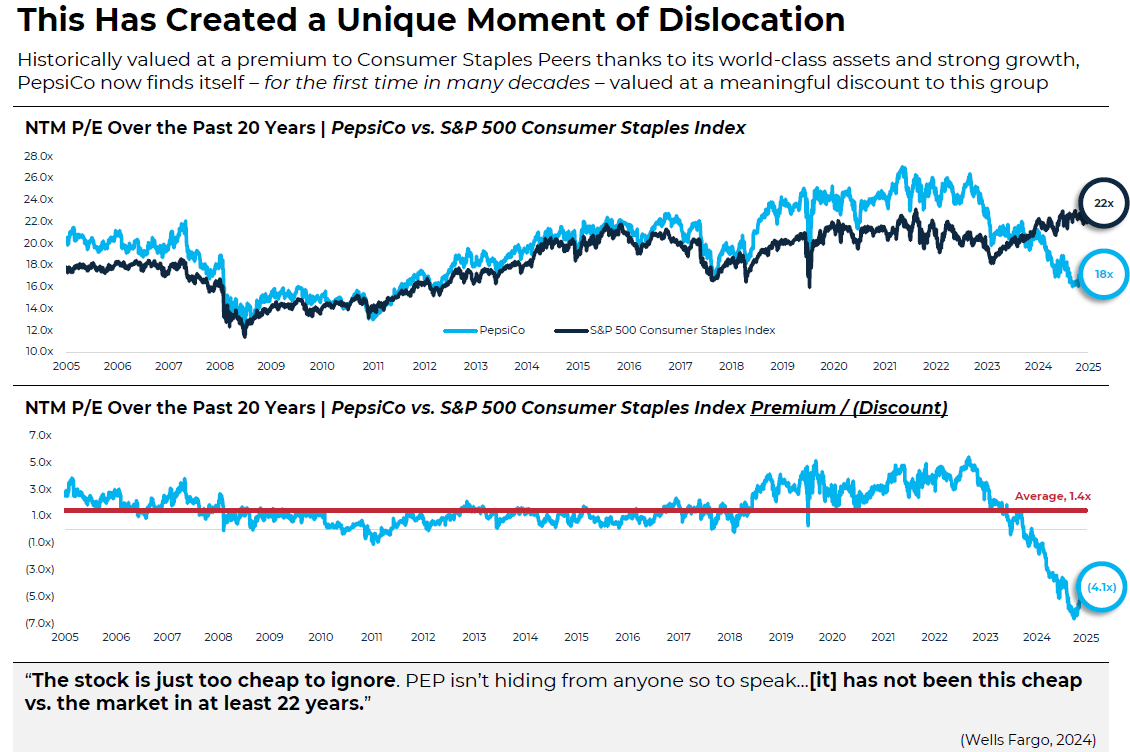

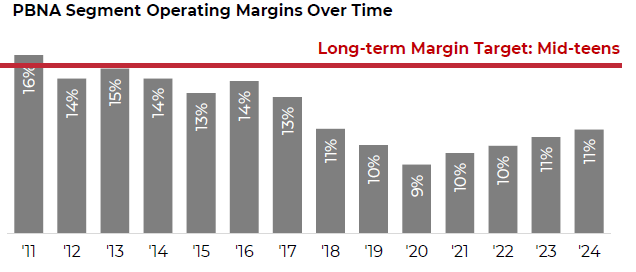

Todo esto ha presionado los márgenes del segmento, que ahora están muy lejos de lo que un día fueron. La suma de todos estos detalles es lo que acaba ocasionando que, efectivamente, Pepsi merezca un múltiplo más cercano a las 18X, que las 22X históricas.

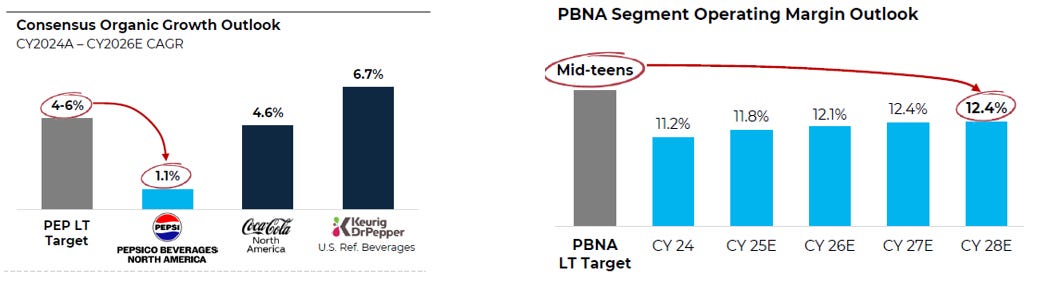

El consenso de mercado respecto a su futuro tampoco es nada alagüeño y esto es uno de los factores que más peso tienen en cualquier valoración. El pasado no importa, solo importan los flujos de caja futuros que una empresa es capaz de generar.

Ahora sí, empiezan con la soluciones

Pepsi Zero: dentro del portfolio de mercados tradicionales, esta es claramente la bebida que más crece. Lamentablemente, Pepsi llegó tarde a la fiesta e invirtió en tipos de soda distintos que han fracasado por el camino.

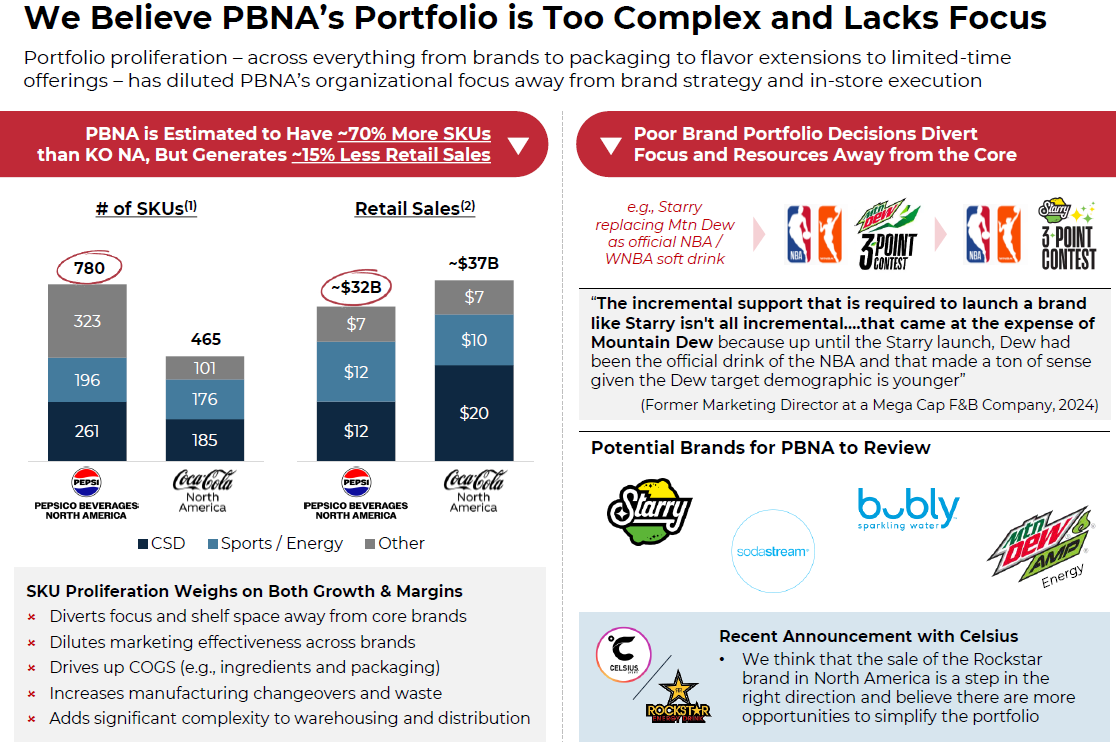

Embotelladoras: La estructura integrada de PBNA ha sido superada a nivel local por los embotelladores refranquiciados de Coca-Cola, lo que ha derivado en una gestión más débil del surtido y los precios, una innovación regional más lenta y una ejecución en el punto de venta de menor calidad. Una estructura de embotelladores externos también genera contrapesos en la gestión del porfolio; en su ausencia, el enfoque de PBNA hacia el crecimiento ha perdido foco y disciplina.

Bebidas alternativas: Sin una estrategia clara de crecimiento y gestión del porfolio, PBNA ha adquirido o lanzado múltiples marcas nuevas que no han dado resultado. Los signos de una organización sobreextendida son evidentes: PepsiCo ha pagado con frecuencia precios excesivos por activos “de crecimiento” a múltiplos muy elevados y posteriormente ha fracasado en su ejecución (p. ej., Rockstar, SodaStream, Muscle Milk, KeVita, distribución de Bang). En un intento de mantener cuota, PBNA también ha recurrido al lanzamiento de un número excesivo de referencias (SKUs), como ofertas de tiempo limitado, extensiones de sabor y nuevos formatos de envasado, lo que ha derivado en mayores costes de fabricación y distribución.

Las soluciones propuestas:

1 | Racionalización del porfolio de marcas y SKUs

La proliferación de marcas y SKUs puede tener un impacto significativo tanto en el embotellado (mayor complejidad de fabricación y distribución) como en la gestión de marcas (demasiadas marcas en las que invertir).

Beneficios clave

Reduce los costes de fabricación y distribución.

Libera gasto en marketing y capacidad organizativa para marcas con escala y relevancia.

Un porfolio simplificado refuerza la presencia en el lineal, el poder de fijación de precios y el mensaje al consumidor.

2 | Refranquiciado de la red de embotellado

La naturaleza altamente intensiva en operaciones del negocio de embotellado no solo ha desviado el foco de PBNA de la construcción de marca y la innovación, sino que también ha resultado en una peor ejecución y erosión de beneficios.

Beneficios clave

Permite a cada negocio centrarse en sus competencias principales:

Los embotelladores ancla se centran en ventas, servicio y ejecución local para alcanzar la excelencia operativa.

ConcentrateCo se centra en marketing, construcción de marca e innovación para lograr la excelencia de marca.

3 | Plan de reinversión para un crecimiento rentable

PBNA tiene la oportunidad de reinvertir en el negocio principal y perseguir crecimiento estratégico en nuevas áreas:

Defender el núcleo: Reinvertir en marketing e innovación en refrescos/gaseosas (CSD); ganar en Zero y consumo inmediato.

Ejecutar el crecimiento: PBNA debe decidirse por unas pocas marcas y categorías principales en las que competir (p. ej., proteínas, prebióticos) e invertir agresivamente en ellas, eliminando al mismo tiempo las iniciativas no esenciales.

1 | Racionalización del porfolio de marcas y SKUs

Respecto al portfolio de marcas de Pepsi, esta diapositiva me encanta.

Se estima que PBNA tiene ~70% más referencias (SKUs) que KO NA, pero genera ~15% menos ventas minoristas.

En nuestras categorías sigue siendo cierto que el 25% de las referencias (SKUs) generan menos del 5% de las ventas.

Ven con buenos ojos la venta de Rockstar a Celsius. Si no sabes de lo que te hablo, este es tu post.

Al final, cuando separas tus esfuerzos en muchas marcas, el marketing y el I+D se acaban diluyendo en muchos productos. Les pasa también a farmacéuticas no especializadas en unos pocos medicamentos. Esto abre hueco a que se produzca el Innovation Stack, que es algo parecido a lo que ha hecho Celsius. Los players completamente enfocados en una materia a la que destinan todo su conocimiento, I+D y esfuerzos, acaban ganando a los grandes. Fijaos en lo que hizo KO hace no mucho.

2 | Refranquiciado de la red de embotellado

En 2017, KO NA completó el refranquiciado tras la realineación de la estructura de incentivos del embotellado. Pepsi NA mantuvo su estructura verticalmente integrada. Desde entonces, así ha cambiado el perfil de compañía y las cifras de KO.

El negocio de embotellado es muy distinto al negocio de concentrados. Mientras que este último es poco intensivo en activos, requiere baja inversión de capital y ofrece altos márgenes, el primero es justo lo contrario.”

Coca-Cola es un franquiciador… El negocio de franquicias también puede cotizar con una prima sustancial frente a los negocios operativos, ya que ofrece mejores retornos, un crecimiento más rápido y mayores flujos de caja.

Así funcionan las sinergias de este modelo de negocio.

Como podemos ver, una gestión más centrada en mejorar el poder de marca y el desarrollo de productos, parece estar surtiendo efecto en el comportamiento de sus productos. Pepsi podría optar a esto refranquiciando sus embotelladoras y centrándose en volver a ser la marca que era. Por este tipo de cosas, creo que la marca Coca Cola está mucho más elevada actualmente que la marca Pepsi.

Oportunidades identificadas por expertos del sector

“Pepsi debería hacer una campaña puntual de marketing para Pepsi Zero, especialmente en el canal de foodservice para impulsar el consumo. La penetración de Pepsi Zero en fuentes de autoservicio sigue por debajo del 10%.”

“Gatorade ha estado lanzando demasiados sabores nuevos… deberían centrarse en promover opciones con menos azúcar o extensiones funcionales como nutrición o hidratación.”

“PepsiCo debe desempeñar un papel más importante en proteínas. O revitalizan Muscle Milk o necesitan adquirir marcas emergentes.”

“La oportunidad en prebióticos es grande y Poppi es una gran marca. PepsiCo debe asegurarse de que marcas como Starry no les distraigan de alcanzar todo el potencial de Poppi.”

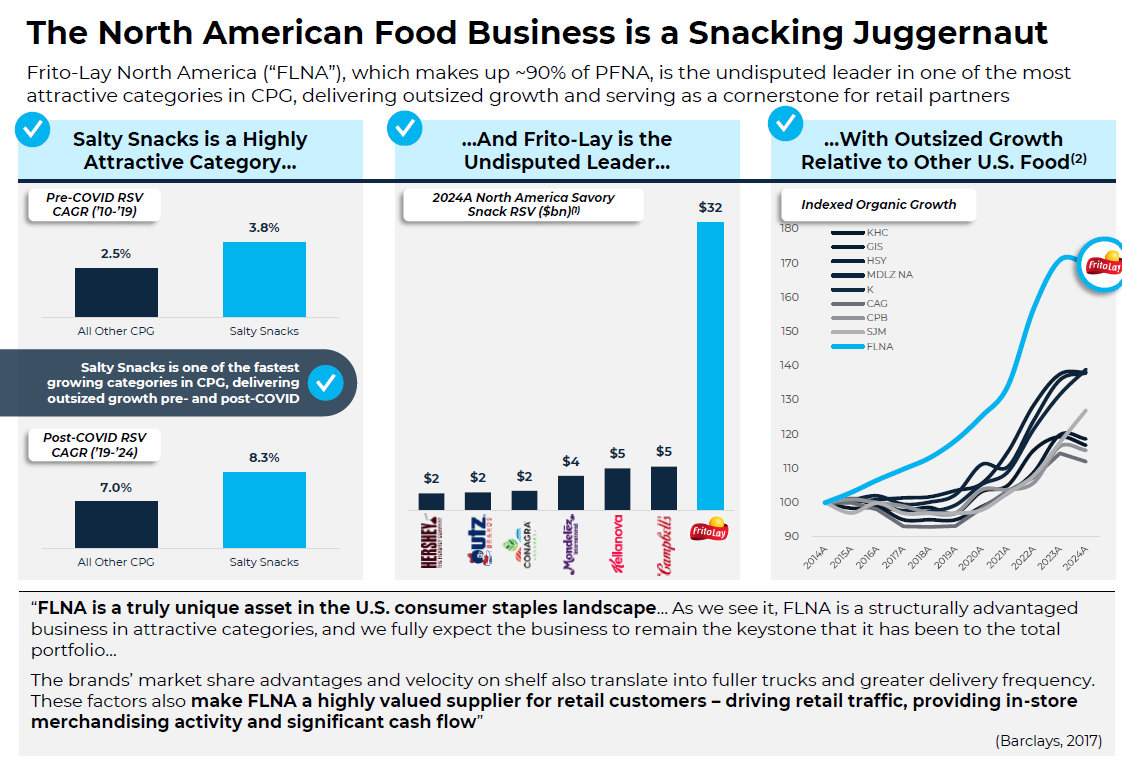

Snacks Norte América

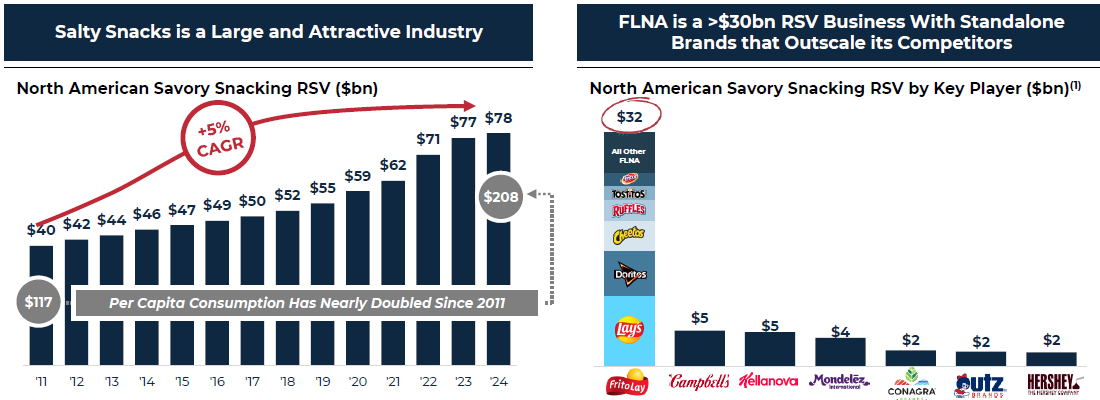

A pesar de que mucha gente conoce a Pepsi por sus bebidas, la verdadera joya de la corona es la parte de snacks. Ha crecido más rápido, tiene mayores márgenes, es el player número 1 en muchas de las categorías y pesa un 58% de las ventas.

FLNA domina la categoría de snacks salados con una cuota de mercado global de alrededor del 40% y con fortaleza en las dos subcategorías más grandes, donde ha mantenido una participación del 50-60% durante décadas.

El sistema DSD de la compañía permite que los nuevos productos logren rápidamente penetración en el mercado, especialmente porque estos artículos no probados no requieren que los minoristas asuman un riesgo significativo de inventario, ya que se entregan directamente desde el fabricante.

Los crecimientos de este segmento de la compañía llevaron a Pepsi a hacer grandes inversiones que funcionaron bien en los dos años postpandemia. Aunque desde entonces, los resultados no están siendo acordes a la capacidad construida (hablaremos de esto en la valoración del final del artículo).

Un ahorro en costes y venta de marcas no core deberían traer el segmento de nuevo a la senda del crecimiento. Podría liberar capital para reinvertir en crecimiento orgánico de sus mejores marcas y en M&A de marcas que crezcan más que el negocio (cuidado con las valoraciones…).

El consenso de momento no se cree esto (estiman márgenes menores a los actuales en 2027), por eso Elliot insta a Pepsi a anunciar un plan articulado para esta estrategia.

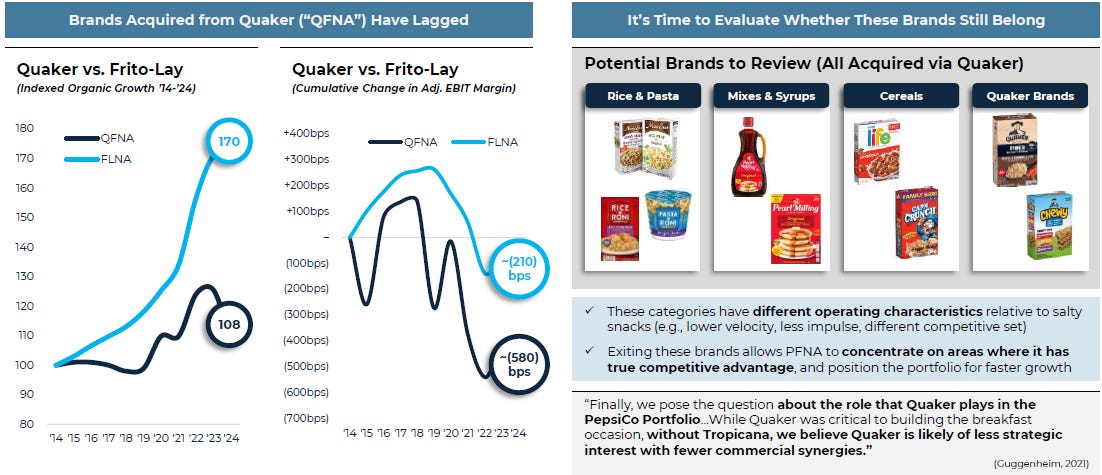

Elliot también habla sobre la posibilidad de vender toda la marca Quaker. Los malos resultados lo avalan.

Creemos que las empresas de alimentos con carteras enfocadas y liderazgo en sus categorías tienen más probabilidades de lograr el éxito a largo plazo que aquellas diversificadas que intentan aprovechar sus capacidades operativas y de marketing en una amplia gama de categorías.

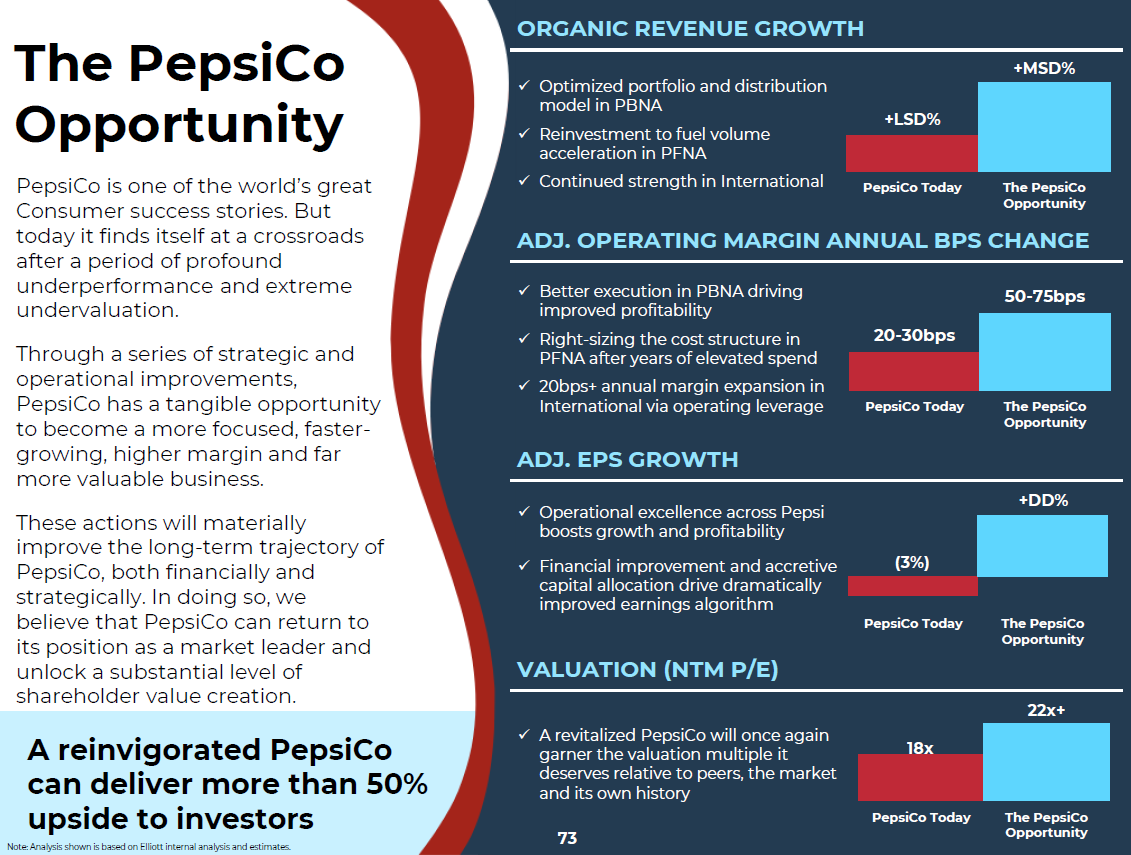

Conclusiones

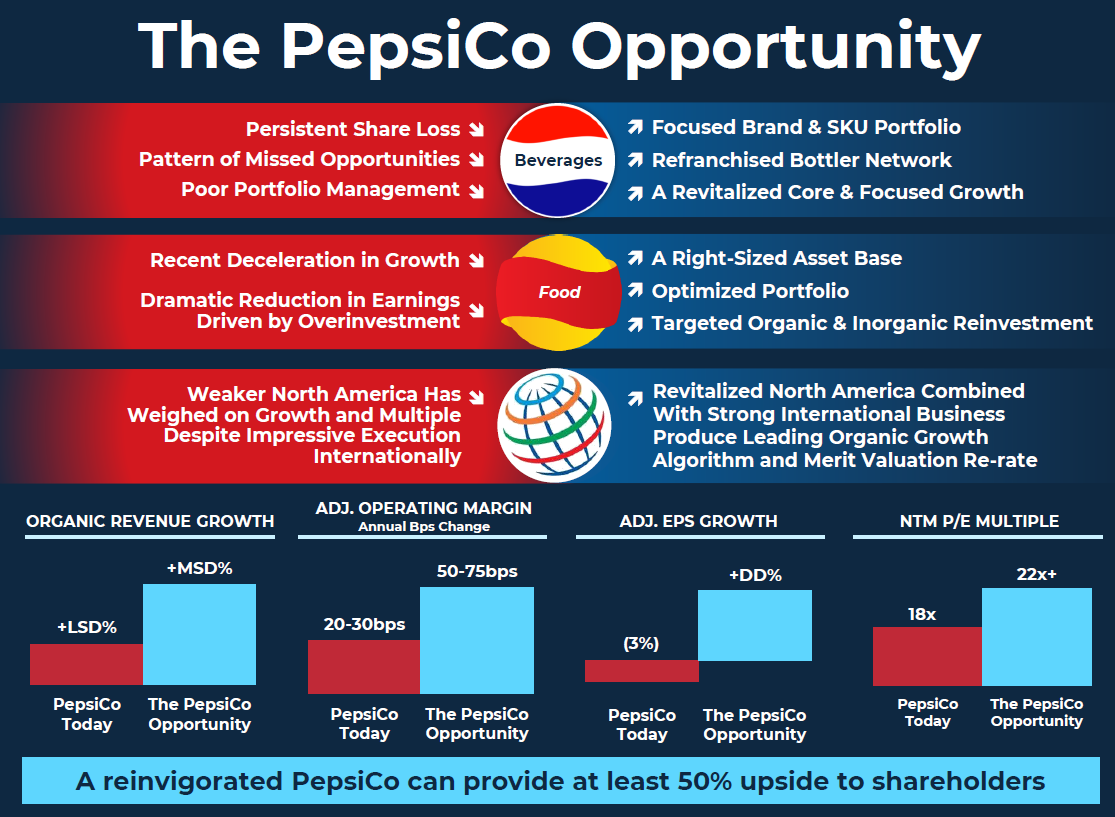

Elliot termina su presentación resumiendo estos puntos.

Bebidas: Simplificar la cartera, evaluar la refranquicia de los embotelladores e invertir en el negocio principal para restaurar a PBNA como un competidor ágil y formidable.

Snacks: Reajustar la base de costos y optimizar la cartera para centrar el foco en las marcas icónicas, a la vez que se impulsa un nuevo crecimiento mediante la reinversión disciplinada.

Resultado: Una Norteamérica de alto rendimiento: reactivando el crecimiento, ampliando márgenes y recuperando el liderazgo en alimentos y bebidas.

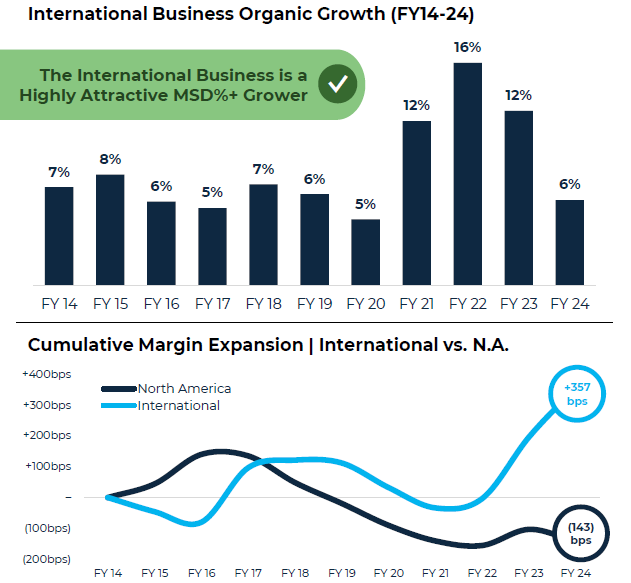

Internacional: 40% de PepsiCo está fuera de Norteamérica y es un motor potente de crecimiento tanto en ingresos como en beneficios, aanador de cuota de mercado de alta calidad con un crecimiento orgánico constante de MSD%+ y una notable expansión de márgenes en la última década.

O resumirlo todo en estas slides.

Y hasta aquí el artículo de hoy. Ya solo queda el toque final, la culminación al análisis de Pepsi, su valoración.

Si quieres acceder a ella y al resto de los beneficios, puedes hacerte miembro premium de la suscripción. Además, ahora con las mejoras de Fiscal.io estoy pensando si debería subir el precio del servicio…

85 artículos de 41 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁