S&P GLOBAL VS MOODYS

S&P GLOBAL VS MOODYS

Comparación de modelos de negocio

En el post de hoy analizaremos simultáneamente dos de las mejores empresas del mundo, que a su vez, generan un duopolio impenetrable que sobrevivió a la crisis del 2008, a pesar de ser uno de los principales causantes.

$SPGI vs $MCO

Antes que nada, la mayor parte de la información es de los annual report de 2021, año en el que las previsiones económicas eran mejores que en la actualidad. Cada compañía ofrece distinta info, así que no siempre aparecerán exactamente las mismas partes de ambas compañías, porque simplemente, pueden no estar disponibles. Mucha de la info es de $SPGI, porque la tengo mucho mejor analizada y muestra más y mejor información.

A pesar de lo que se pueda pensar en un primer momento, entre $SPGI y $MCO existen más diferencias que entre $V y $MA por ejemplo, que puede ser el otro duopolio que se te venga a la mente.

Esto es lo que intentaré demostrar en el hilo de hoy.

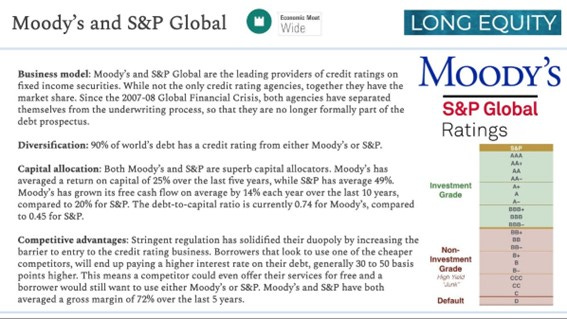

@long_equity a colleague that I admire a lot posted this image about these 2 amazing companies that can help you to better understand them in a quick look.

VISTAZOS

Ambas compañías tienen unos retornos y unos márgenes increíbles, aunque tanto los CAGRs como las cifras, son mejores las de $SPGI.

$MCO tiene deuda y $SPGI caja neta.

Los múltiplos históricos son muy parecidos.

Aquí ya vemos las primeras diferencias.

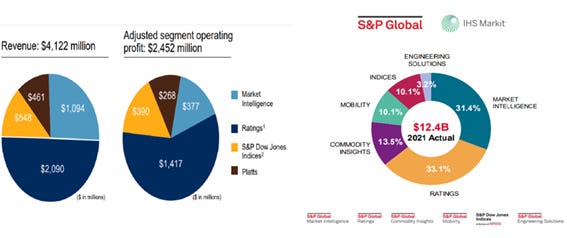

A continuación, unas fotos para entender el negocio, en una de ellas, mostraré qué es cada parte

Standard & Poors: (76% de demanda recurrente)

- Ratings (33%)

- Market Inteligence (31%)

- Commodity Insights (14%)

- Mobility (10%)

- Indices (10%)

- Engineering Solutions (3.2%)

$SPGI detalla cada parte en una presentación.

Estos son los segmentos de la compañía antes de la adquisición de IHS, simplemente para ver el increíble EBIT margin de cada uno:

Ratings: 63%

Market Intelligence: 35%

Platts: 55%

Indices: 73%

Moodys: (Los comentarios son del annual report de 2021, con el nuevo panorama macro, muchas cosas habrán cambiado)

En palabras de la compañía, la expliación de sus dos segmentos principales.

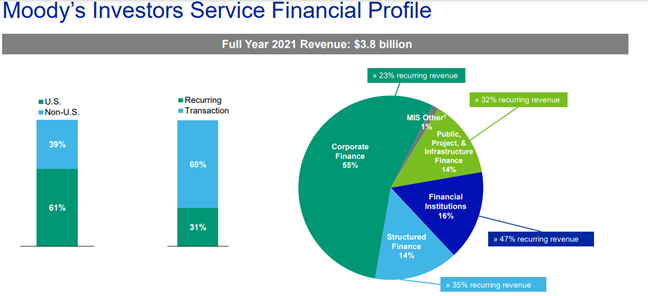

MIS: Moodys Investors Services (61% de las ventas) 31% recurrente

Se divide en:

- CFG: Corporate Finance (55%): crecimiento en préstamos bancarios y especulacación-crediticia de bonos, así como la refinanciación barata de deuda.

- SFG: Structured Finance (14%): mayor emission de crédito estructurado, asset-backed securities…

- FIG: Financial Institutions (16%): fruto de mayores ingresos para los bancos: subidas de precios y volúmenes

- PPIF: Public Project and Infraestructure Finance (14%): más presupuesto para proyectos

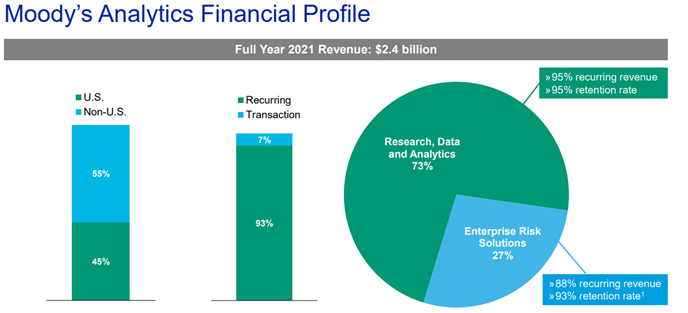

MA: Moodys Analytics (39%) del total de ventas. El 93% son recurrentes. +9% de crecimiento orgánico.

Se divide en: - RD&A: Research, Data & Analytics (28%): mayor uso de software para el control de riesgo, fuerte renovación y nuevas ventas del software para la búsqueda de emisiones de crédito.

- ERS: Enterprise Risk Solution (11%)

La dos se han visto beneficiadas por crecimiento inorgánico con las adquisiciones de RMS y ZMFS.

CÓMO FUNCIONA LA DEUDA

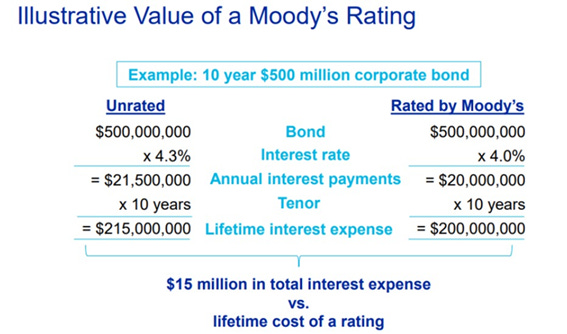

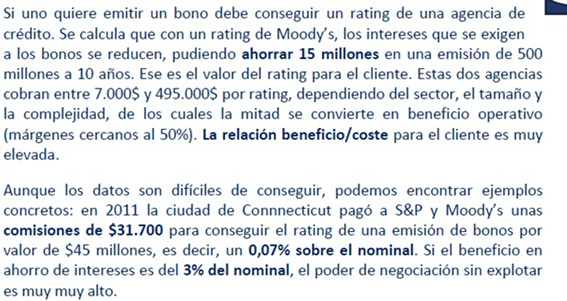

Vamos a explicar la parte más importante de cada negocio y por la cual la mayoría los conoceréis, el rating en las emisiones de deuda.

Moodys nos lo explica de una manera muy sencilla y el texto redactado es de una carta anual de Emérito.

Es quizás la parte más cíclica del negocio, aunque se puede diferenciar la parte de transacciones (nuevas emisiones de deuda, prestamos bancarios, clasificar la calidad crediticia de una empresa…)

Non-Transactions: Tarifas por el control de la calificación crediticia de empresas, entidades, programas de precio. Es la parte recurrente de este segmento, en Moodys representan un 31%.

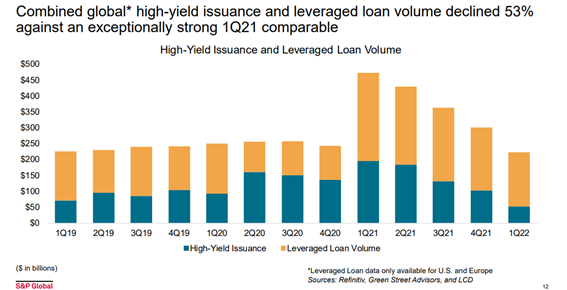

Los datos mostrados a continuación son del Q1 de $SPGI.

Vemos un deterioro muy significativo (de hasta el 75%) en emisiones de deuda high yield.

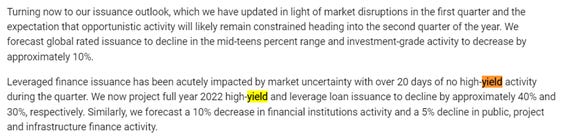

De hecho, el 1 de junio cancelaron el anterior guidance debido a la difícil situación macroeconómica, que podría impactar negativamente a la emisión de deuda.

El día 8 de junio, @LCinvesting colgaba este dato demoledor.

Según SPGI, estas son algunas razones que lo explican: “Si bien es difícil identificar las causas exactas, la emisión en el primer trimestre se vio afectada, tanto por el avance que presenciamos y discutimos el año pasado como por el retraso intencional que escuchamos de los clientes, ya que muchos emisores esperan señales más claras de estabilidad antes reingresando al mercado.”

Si algo podemos sacar de lo anteriormente visto, es que esto debería afectar a $MCO bastante más que a $SPGI, ya que esta segunda ha reducido esta parte al 33% de sus ventas, frente al 61% de $MCO.

Tiene unos márgenes superiores al 50%.

La parte más fuerte, ya que solo ha decrecido un 5%, ha sido Investment-grade, que son los bonos más seguros.

Moodys dice en su annual report que mitiga unos volúmenes inferiores en la emisión de deuda con emisores de deuda frecuentes, las tarifas anuales de seguimiento de la deuda y las tarifas anuales de empresas comerciales (rating de depósitos, aseguradoras…)

También dice que los emisores cada vez captan más capital en los mercados públicos de emisiones y no tanto en intermediarios financieros tradicionales.

Los 6 tipos de deuda que se emiten con calificación crediticia son:

1. Corporates

2. Municipals

3. Sovereigns

4. Mortgage-Backed Securities (MBS)

5. Asset-Backed Securities (ABS)

6. Collateralized Debt Obligations (CDO)

Si has visto "La Gran Apuesta" te sonarán los nombres

Esta imagen muestra el volumen en T$ de emisiones de deuda y en qué porcentaje ha participado $SPGI.

Siempre por encima del 75% aunque el año pasado tubo su participación más baja.

IMPACTO EN LA EMISIÓN DE BONOS

Cuando se hizo pública la noticia de que $SPGI anulaba el guidance, dieron una cifra de impacto en las ventas de unos 600M$ (7% de las ventas).

El siguiente dato fue facilitado por @inversionfundam que me ha ayudado mucho a poder entender $SPGI

En 2009 tuvieron el mismo problema por el descenso en la emisión de deuda, pero fue de 400M$ (6.8% de las ventas de 2009 y un 11% de las de 2010) El nivel de ventas de 2009 no se recuperó hasta 2017. Además, tenía una diversificación de ingresos mucho menor y menos recurrente.

Creo que el actual impacto no es tan grave y que se puede amortiguar mucho mejor con el portfolio de productos y servicios más diversificados y recurrente.

Así eran antes sus segmentos y así son ahora: Se reduce esa parte más cíclica.

China, la nueva fortaleza de $SPGI

$SPGI es la única empresa de calificación crediticia con licencia para operar directamente en China (el segundo mayor mercado en volumen de emisión de deuda). Moodys en cambio, nos dice esto.

Las oportunidades de este nuevo mercado son ingentes y ya sabemos que a China también le gusta darle a la maquinita de imprimir billetes.

El 26% de la financiación en China es a través de la emisión de bonos.

ÍNDICES

Este segmento solo lo tiene $SPGI y es un oligopolio compartido entre S&P, MSCI y FTSE.

Posee más 13 mil índices, entre los que destacan el S&P 500 y el Dow Jones.

73% de EBIT margin tiene el segmento, 86% es demanda recurrente.

Si queréis aprender más de este apartado, hablo más detenidamente en mi análisis detallado de $MSCI

Es una parte muy recurrente del negocio, pero depende de los volúmenes bajo gestión, ya que llevan comisiones por ellos. Además, vende licencias a bancos de inversión o compañías como $BLK para que puedan emitir índices con su nombre, símbolo de fiabilidad y calidad.

Se están adentrando también en los criterios ESG, con la emisión de índices que los cumplen, aunque aquí el rey es $MSCI, reitero que recomiendo mucho leerse la tesis para entender mejor estos negocios.

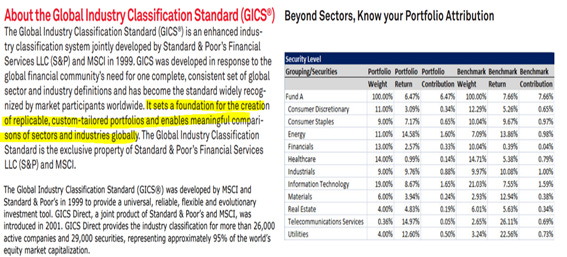

El segmento de Índices también incluye ingresos por licencias de GICS® y GICS Direct, el estándar de clasificación de la industria global desarrollado y mantenido conjuntamente por MSCI y Standard & Poor's Financial Services, LLC, una subsidiaria de S&P Global Inc. ("Standard & Poor's").

DATA ANALYTICS

Ambas compañías cuentan con plataformas SAAS, para proveer datos para la gestión de activos, riesgos, datos financieros… al más puro estilo Factset o MSCI.

En este nicho, hay un claro ganador, $FDS.

Creo que @AbrilQuim usa la plataforma de $SPGI, quizás podría contarnos qué tal funciona.

Esta es la parte del negocio que más demanda recurrente genera, ya que se trata de una subscripción anual con unos márgenes brutales.

MOATS

Duopolio e imagen de marca: existen 3 firmas principales que puedan calificar deuda en el mundo (la tercerta es Fitch, pero la compañía es privada) A pesar de lo ocurrido en 2008, cualquier compañía o gobierno que quiera emitir deuda, tiene que pasar por las manos de estas empresas, si quiere ahorrarse mucho dinero en intereses. El riesgo de disrupción es casi nulo y bastante más bajo que en otros duopolios como $V y $MA.

Efecto red: todo el mundo entiende el idioma del rating. Es algo parecido a lo que le ocurre a $FICO (solo que esta tiene el 90% de cuota de mercado en rating de emisiones de préstamos) Cuántos más bancos de inversión lo usen (lo usan todos) menor riesgo de disrupción.

Costes de cambio: no puedes escapar de los 3 players dominantes (Fitch es privada y posee mucha menor cuota de mercado) Son datos del 2020, pero se entiende.

Ya sabemos que los costes de cambio articulan otros MOATS. En otras partes como los índices o el data analytics, más de lo mismo.

Pricing power y demanda recurrente (servicio peaje): es un servicio necesario y que representa un coste muy pequeño en comparación a todo lo que se ahorra el cliente. Debido a los costes de cambio, las subidas de precio se pueden efectuar con seguridad.

Gracias a la adquisición de IHS, $SPGI ahora tiene un 76% de demanda recurrente, frente al 55% aprox. de $MCO

Economías de escala: sobre todo la parte de analytics, da igual proveer el servicio a 100 que a 1000 nuevos clientes. Además, cuantos más clientes y más tiempo estén con los servicios de las compañías, mayor recolección de datos.

CONFERENCE CALL Q1

SPGI: 5.5B$ de nueva deuda, pero para financiar la anterior a un tipo de interés más bajo.

Finalización de la fusión con éxito. Han tenido que hacer algunas desinversiones en segmentos del negocio (425M$ de impacto) y las han vendido a una media de 9.5X revenues.

5 de los 6 segmentos se comportaron mejor de lo esperado y la parte recurrente de Rating amortiguó un poco.

Bajada muy fuerte en las emisiones, dicen que han pasado incluso semanas sin una sola emisión.

En la parte de índices, hubo un incremento del 20% del uso de derivados en bolsa (en índices Dow Jones y S&P) ya que tienen relación directa con la volatilidad en bolsa.

Esperan que las emisiones globales disminuyan en un 5% frente al mid 10’s que espera MCO, siendo los bonos corporativos los menos afectados. Sus estimaciones son mejores que las de Moodys porque alegan que todavía hay mucha M&A sin hacerse y 1T$ de private equity sin emitir.

MCO

MIS revenue decreció un 20% y la emisión de bonos un 25%.

Previsiones de emisiones

Las emisiones High-Yield en Europa se detuvieron por la guerra de Ukrania.

El mayor descenso YoY en la emisión de bonos ocurrirá en el Q2

CAPITAL MANAGEMENT

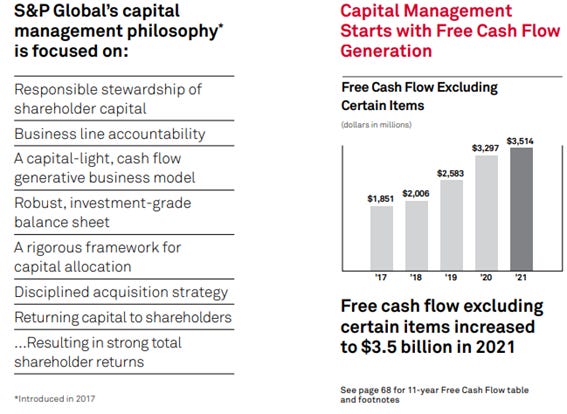

Ambas compañías hablan sobre su capital allocation.

$SPGI es la que más claro deja cómo quieren gestionar su capital y cómo se lo van a devolver a los accionistas.

10 GOLDEN RULES $SPGI y $MCO

DRAWDOWN, CAÍDA Y MÚLTIPLOS

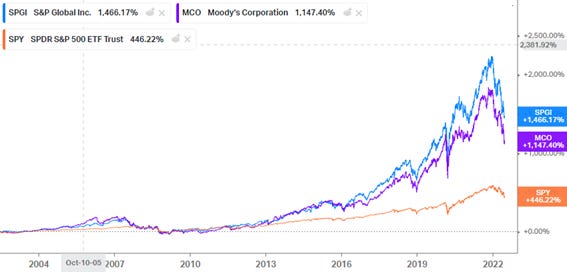

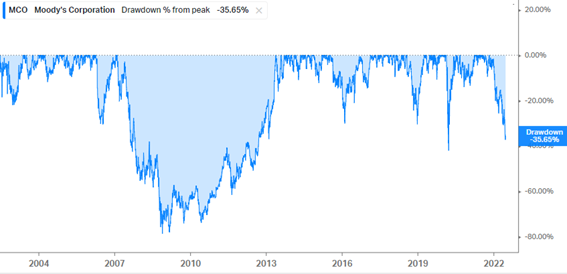

A fecha 22 de junio estos son los datos de:

Total return: han pulverizado al SP500 a pesar de las últimas caídas.

Drawdown: son un poco mayores para $MCO y han tenido varios de más de un 30% (como ahora)

Múltiplos y FCF Yield: por su calidad creo que un PER 20x-25x es un precio justo.

CONCLUSIÓN

Con todo lo visto anteriormente, no cabe duda de que ambos negocios son excepcionales y únicos. Pero si tuviera que quedarme con uno, elegiría SPGI por su mayor diversificación de productos (la reciente adquisición de IHS, la parte de Índices…), mayor demanda recurrente (76%), menor costes de capital y mayor capacidad para articular economías de escala, mejores cifras en general y mejor management. Ese menor % de ventas provenientes del rating, debería hacer a la compañía sea menos cíclica, además de contar con una mayor cuota de mercado que Moodys en este aspecto. Además, el acceso exclusivo al mercado de deuda chino es una ventaja que durará un tiempo y que le abre la puerta a un mercado de trillones de dólares. No creo que comprando cualquiera de los dos te equivoques en el largo plazo, pero yo ahora mismo tengo un claro favorito.

me encantan estas tesis de inversiones, de españoles desconocidos