Buenas a todos!

Bienvenidos a la revisión de resultados del Q1 de Celsius. Lección de Anatomía.

Este artículo estará mayoritariamente en abierto.

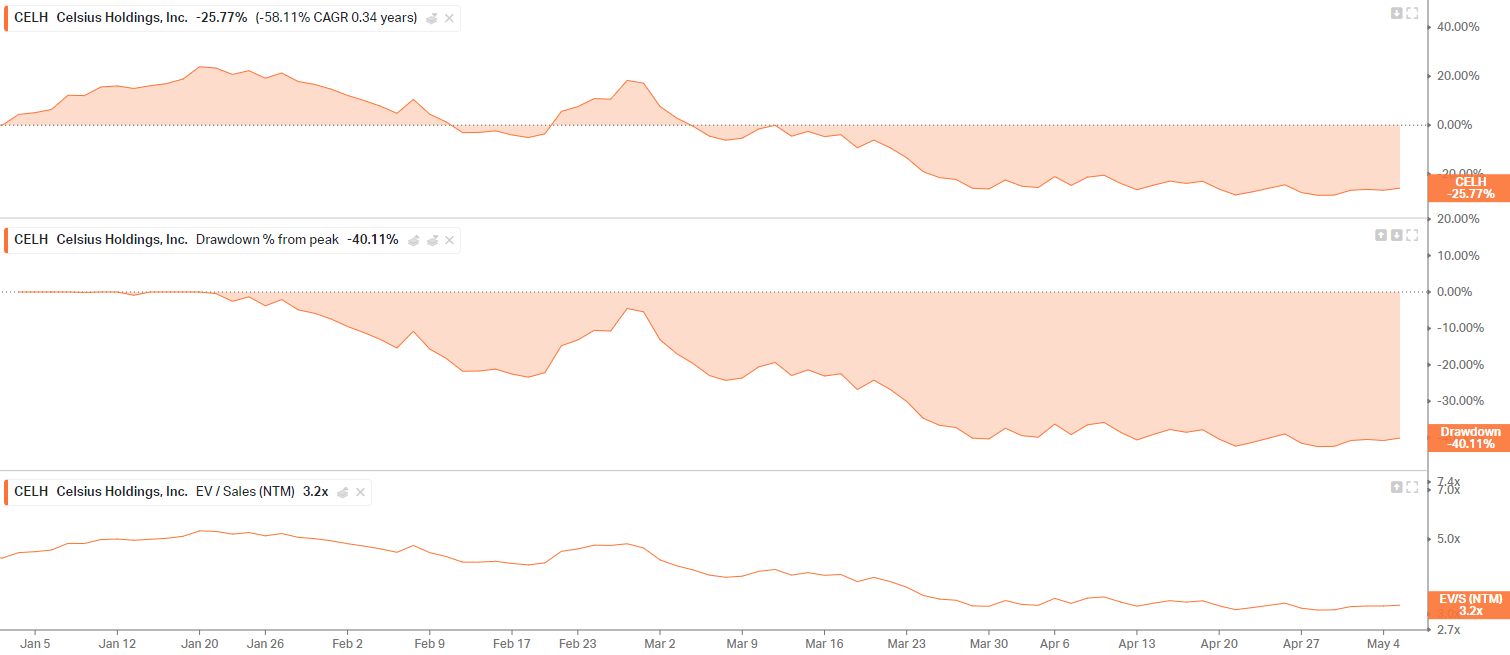

Ya sabéis que nunca me he escondido a la hora de hablar de Celsius y menos cuando las cosas parecen estar yendo mal. Esto se grabó cuando la acción cotizaba a 21$.

Si tras leer esto (o antes) quieres contexto de dónde veníamos, tienes bastante material para hacerlo…

Como muchos sabréis, los últimos meses en Celsius han sido de película de terror, no tanto porque haya pasado demasiado a nivel fundamental (lo explico en el Business As Usual), sino porque ha caído un 45% desde los máximos registrados el día de la presentación de resultados anuales.

Ojalá hayáis leído el Business As Usual, porque espero responder a todas las incógnitas después de estos resultados (estoy escribiendo esto el martes). Es uno de los mejores artículos que he escrito nunca, sin duda.

Recordad que solo queda 1 semana para que el precio de la membresía suba a 120€! Bloquea el actual de por vida antes del 17 de mayo!

Por cierto, ayer publiqué esto sobre Hasbro, la dueña de las Cartas Magic. Está mayoritariamente en abierto también.

El sentimiento alrededor de la acción está completamente destrozado y, sin embargo, los datos de los escáneres avanzados que hemos tenido a lo largo del trimestre han sido bastante positivos. Lo enseñaré a otro lado del muro de pago.

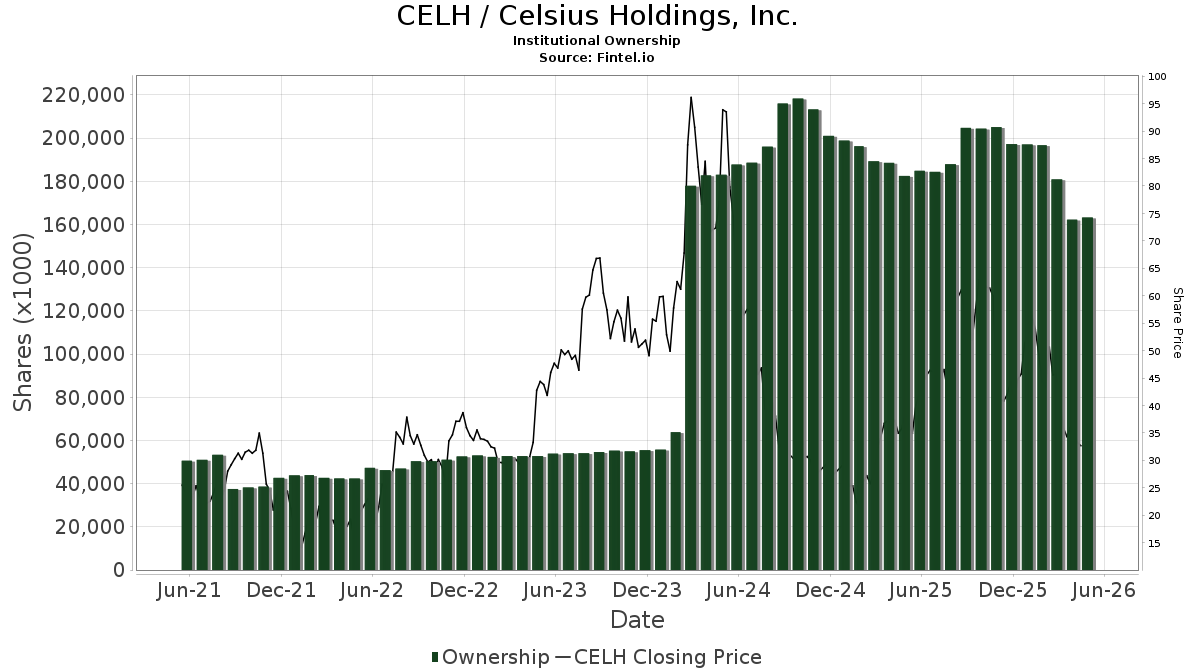

La posesión de la acción por parte de institucionales ha bajado bastante y se sitúa en mínimos desde 2024. Han ido vendiendo con la caída.

Un usuario de Twitter subió esta pedazo de tabla. Mirad cómo el múltiplo de Celsius ha bajado hasta la cifra de 20.8x antes de estos resultados y, sin embargo, el crecimiento sigue muy firme. Hoy Celsius cotiza a un menor precio que cuando se compró Alani 🤨

Ahora sí, nos adentraremos a ver una de las compañías más movidas y que más complicadas están siendo de seguir de todo Wall Street.

Cifras

Os dejo varios highlights y luego los iremos desgranando.

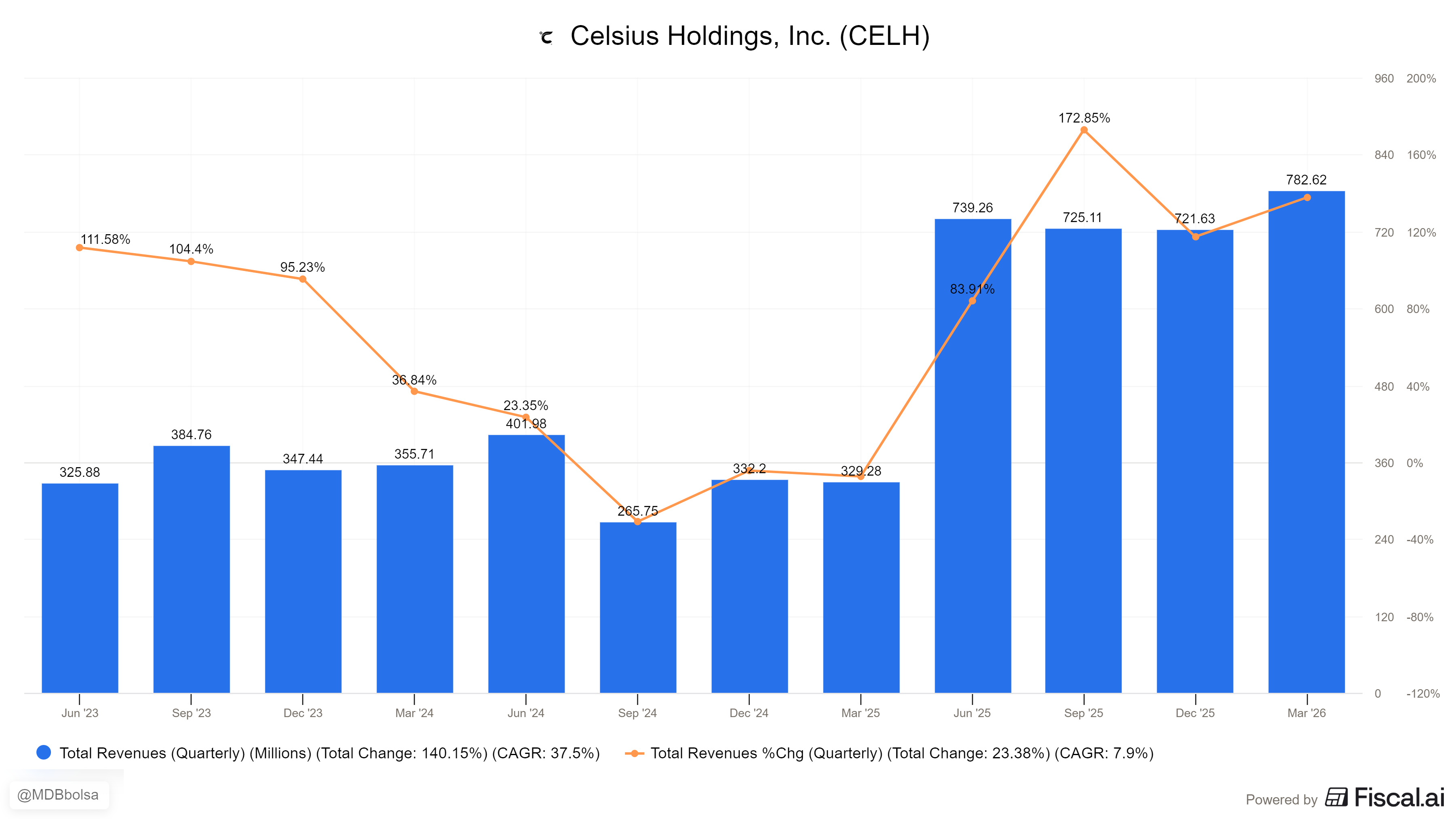

Revenue: $782.6M (Est. $763.07M); +138% YoY

Adj. EPS: $0.41 (Est. $0.30); +128% YoY

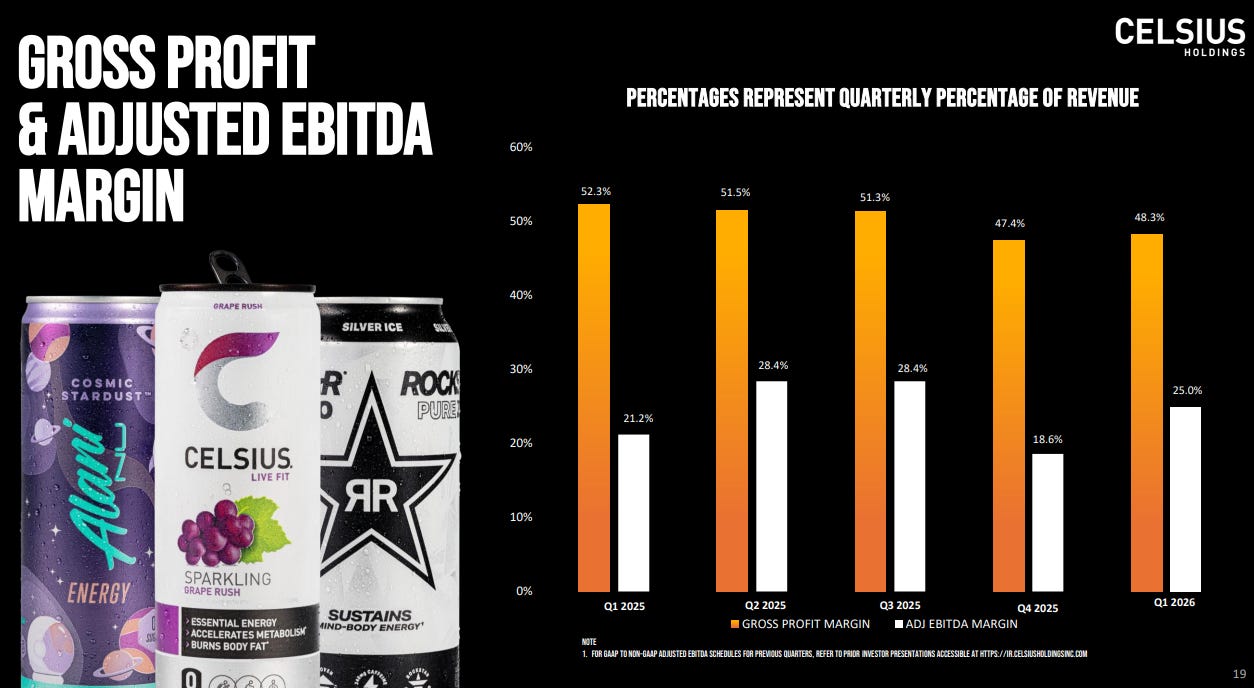

Gross Margin: 48.3%; -400 bps YoY

Adjusted EBITDA: $195.5M; +181% YoY

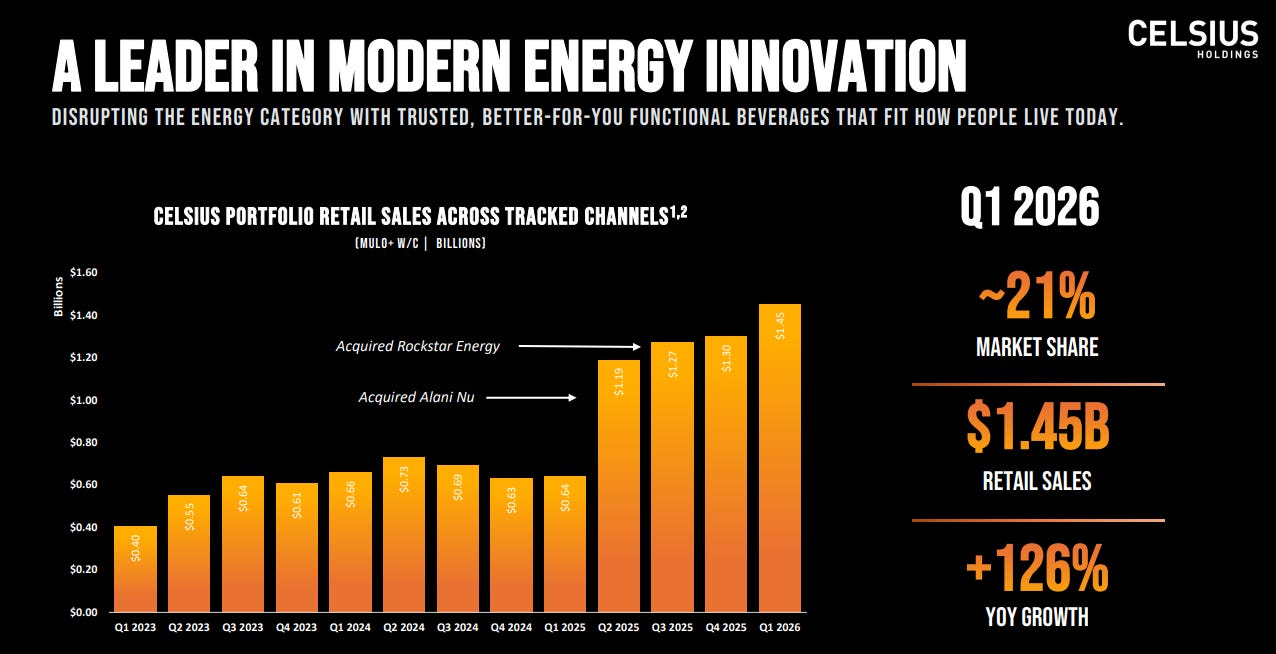

U.S. RTD Energy Dollar Share: 20.9%

Segment Revenue:

North America: $747.3M; +144% YoY

International: $35.3M; +55% YoY

Alani Nu: $368.1M

Rockstar Energy: $66.6M

CELSIUS Brand: +6% YoY

Portfolio Contribution: 45% of zero-sugar U.S. energy category’s $800M growth

Los crecimientos en general han sido buenos, pero como siempre, hay cosas que comentar.

Con los buenos crecimientos que venían enseñando los escáneres durante el trimestre (reservado para la parte premium), no es de extrañar ese Beat / Beat en resultados.

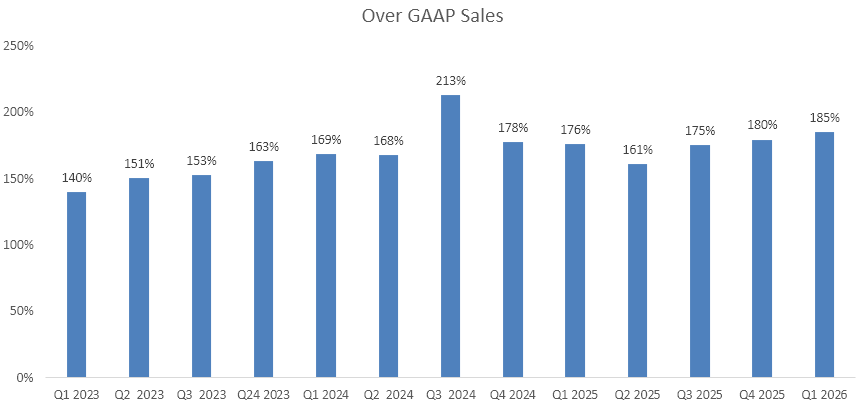

Esta es la foto de las ventas reportadas.

Y esta es la de las ventas retail.

Supongo que a estas alturas todo el mundo conocerá esta dinámica, pero lo voy a explicar una vez más. Las ventas reportadas de Celsius no son las que se venden en las tiendas finales a nivel retail. Las ventas que reporta Celsius son las que vende a sus distribuidores, entre ellos Amazon, Pepsi, Costco y otras tiendas de conveniencia.

Las ventas de todos estos distribuidores son las ventas retail, pero no significa que acaben en las ventas reportadas de Celsius, aunque lo importante siempre es ver la evolución de las ventas retail y ver si éstas se aceleran respecto a las reportadas, puesto que suelen ser un indicador adelantado de las mismas.

Como comentamos el trimestre pasado, hemos estado centrados en reforzar la alineación entre los envíos y la demanda real del consumidor, y vimos avances en ese frente durante el Q1.

Cogiendo entonces las dos cifras, yo lo que hago es dividir las ventas retail entre las ventas reportadas. Si el porcentaje crece, significa que las ventas retail van más rápido que las reportadas. Y como veis ahí, suele oscilar en torno a un poquito menos de 2x ventas retail sobre reportadas. Es decir, vemos que esto cada vez es más positivo.

Estos crecimientos deberán ser incluso mejores tras los reinicios de primavera, donde obtendrán ganancias en estanterías del +17% en el caso de Celsius y del +100% para Alani.

En la parte premium compartiré una gran foto que muestra cómo sería la compañía Celsius si hubiese tenido a Alani desde el principio. Me pegué un buen trabajo para hacerlo, así que está reservado para los suscriptores de pago. Aun así, haré los comentarios pertinentes para describirla.

La marca Celsius crece un mísero 2% en reportado en Norte América (+6% si tenemos Internacional en cuenta), aunque esto, como ya ocurría en el Q pasado, suele tener mucho que ver con los pedidos que le hace Pepsi y no con las ventas retail de la bebida, que han crecido a un 6%. Representa el 42% de las ventas de North America. Lo que sí que me tranquiliza es que, a diferencia de Alani, que ha tenido 2 LTOs ((Limited Time Offers / Ofertas de Tiempo Limitado) importantes, Celsius no ha tenido ninguno, y se verán a lo largo del año.

Acabamos de lanzar Electric Vibe, un sabor de edición limitada inspirado en la cultura del fútbol, antes del torneo mundial de fútbol que se celebrará este verano en Norteamérica. Es un gran ejemplo de cómo estamos utilizando la innovación para conectar la marca con momentos culturales más amplios y llegar a nuevos consumidores. Ese mismo enfoque y disciplina también está dando forma a cómo gestionamos el espacio en los estantes.

Alani Nu crece un gran 75%, pero los ritmos reportados se desaceleran (aunque en retail ha hecho un +100%). Representa el 49% de las ventas de North America. Esperemos que los reseteos de primavera le vengan bien. Los LTOs han funcionado a las mil maravillas.

Internacional crece un 54.8% y representa el 4.5% de las ventas. Por fin tenemos algo de buenas noticias en este frente, sobre todo impulsado por los países Nórdicos. Celsius hoy está aproximadamente donde Monster estaba a nivel internacional alrededor de 2009 en una base de dólares trimestral, pero Celsius es mucho más grande a nivel doméstico de lo que Monster lo era en esa misma etapa internacional.

Hay que tener en cuenta que el primer Q suele ser un trimestre débil debido al frío. No tiene nada que ver con los de verano y primavera, donde las bebidas se consumen mucho más y ya se cuenta con un mayor espacio en las estanterías. Esto será importante para luego valorarla…

Además, este año tenemos el Mundial en Estados Unidos, alguna latilla se venderá o qué…

También vemos una mejora de Margen bruto QoQ (48.3%). Esperan que acabe el año en torno al 50%. En el Q1 del año pasado no estaban ni Alani, ni Rockstar, por eso el margen fue del 52.3%.

El cambio en el margen de beneficio bruto estuvo impulsado por la incorporación de Alani Nu y Rockstar Energy, ambas con un perfil de márgenes más bajo en el momento de la adquisición. En comparación con el cuarto trimestre de 2025, el coste subyacente de materias primas (COGS) mejoró trimestre a trimestre a medida que seguimos integrando Alani y Rockstar en nuestra estructura de compras, mientras que los ajustes contables y costes de transición del Q4 ya han quedado en gran parte atrás.

Está muy bien ver apalancamiento operativo en OPEX, a pesar de haber gastado bastante más en términos de dólares absolutos. El margen EBITDA se expandió hasta el 25,0% (frente al 21,2% de hace un año).

Si tenemos un EBITDA de 195M$ en el trimestre más débil… si lo anualizamos, son 780M$, lo que nos deja a Celsius cotizando a 11.5x EV/EBITDA. Si el EBITDA mejora a lo largo del año porque el margen bruto vuelve al 50% y las ventas de verano son mayores…

Dinámicas de Mercado

Ya sabéis que siempre tiendo a valorar Celsius por veces ventas, pero es que si estamos ya con estos márgenes, Celsius ya no es solo una historia de crecimiento, sino también de rentabilidad, cosa que yo pensaba que estaría más adelante en el tiempo.

Aproximadamente 24,1 millones de dólares en recompras de acciones a 35.39$ de precio medio (es decir, han estado recomprando al final del trimestre, lo cual es positivo y habla bien del CFO). Tenían 300M$ aprobados; quedan 236.1M$, así que si la acción sigue sin moverse, tendrán que recomprar agresivamente a estos precios deprimidos.

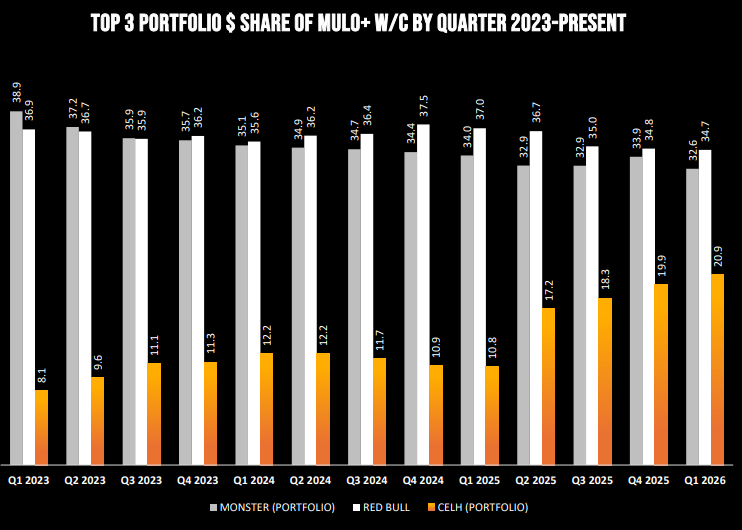

Si nos metemos ahora con sus cuotas de mercado, la historia sigue su rumbo, aunque no del modo que yo esperaba hace un año.

El portfolio total: 20.9% de la categoría vs. el 19.8% del Q pasado y el 16.2% de hace un año.

La marca Celsius incrementó las ventas retail +6% YoY (penoso…) mantuvo una cuota del 9,9% (vs del 11% del Q pasado, penoso…)

Las ventas minoristas de Alani Nu aumentaron un 100%. La marca alcanzó una cuota del 9,0% (vs del 6.4% del Q pasado, increíble…)

Rockstar Energy mantuvo una cuota del 2,0%.

Tanto Red Bull como, sobre todo, Monster, pierden cuota de mercado, ambas en la más baja de su historia.

Aquí aparecen las cuotas por portafolio de productos, pero en la parte premium muestro la tabla que tengo de cuotas por marca.

Sólo para poner un poco de contexto, Alanis se adquirió por 1.65B$ hace exactamente un año, es decir, ya hay 4 trimestres que han contribuido a las ventas de Celsius Holdings (la matriz). Las ventas en este periodo han sido de 1.37B$. Es decir, Alani se adquirió por 1.2x Ventas. Seguramente, entre en la historia como la mejor adquisición del sector.

Con esto, además, podemos inferir que Alani está robando cuota de mercado a todos, pero quizás, sobre todo, esté canibalizando las ventas de la marca Celsius.

Otros highlights antes de pasar a la call:

Se avanzó en los hitos de integración de la cartera: integración de Alani Nu completada, ~50 millones de dólares en sinergias capturadas, transición DSD de PepsiCo sustancialmente completada; la integración de Rockstar sigue en camino para completarse en el primer semestre de 2026.

La innovación y la disciplina en el surtido respaldaron el impulso en toda la cartera, con Alani Nu Lime Slush teniendo un rendimiento especialmente sólido y Celsius Fizz Free continuando su expansión de distribución.

Las reorganizaciones minoristas respaldan ganancias adicionales de espacio: aproximadamente +17% para Celsius, +100% para Alani Nu, y el espacio neto de Rockstar se mantuvo durante la reconfiguración del surtido.

Como veis, el segmento de bebidas energéticas sigue siendo el nicho más fuerte de toda la parte de consumer staples.

Conference Call

Con los últimos bichajes anunciados en el trimestre anterior para la parte internacional, parece que han abierto una headquarter en Dublín. Este trimestre han llegado a España y el siguiente lo harán en Portugal.

Han abierto un “pop-up de slush en Fort Lauderdale”. Se refiere a The Slush Stop, una experiencia inmersiva y temporal creada por la marca. Habla bastante de lo fuerte que es la marca Alani en verdad…

Bien haciendo todas las aclaraciones posibles sobre por qué Celsius está creciendo tan poco a nivel reportado. Ya la liaron bastante en el Q3 con las vagas explicaciones que dieron, y tanto este como en el anterior, si os acordáis, están explicándolo mucho mejor. Ya dije en el anterior trimestre que es muy importante que mejorasen la comunicación.

Como mencionó John, durante el trimestre llevamos a cabo un proyecto de optimización de SKU y estamos viendo las mejoras en rotación que han resultado de ese trabajo. Estamos entrando en un período de innovación más activo para la marca CELSIUS, incluyendo activaciones en torno al torneo mundial de fútbol de este verano en Norteamérica y nuestro programa “100 días de verano”.

Reconocen que pueden tener problemas con ciertas materias primas a futuro, pero viendo que el conflicto se está disipando, puede que no tengan problemas al respecto.

Nada de esto cambia la trayectoria general y las iniciativas subyacentes que impulsan la expansión del margen; nuestro modelo Orbit, la optimización de la estructura de transporte, la alineación de materias primas y la mejora del mix mediante la arquitectura de precios y formatos continúan avanzando.

Siguen hablando muy bien de la gama sin gas; yo pensaba que en un futuro llegaría la gama sin cafeína, pero parece que lo que funciona es cafeína, sin gas.

Comentarios varios sobre la categoría. No solo + espacio en estanterías, sino + estanterías y + presencia en distintas localizaciones alternativas:

Los vendedores se sienten muy positivos respecto a la categoría y su trayectoria de crecimiento. Prevén añadir más espacio total para bebidas energéticas, en algunos casos de forma muy significativa. Seguiremos poniendo mucho foco en impulsar presencia en lugares de trabajo, colegios, universidades y canales relevantes, restaurantes, etc., y continuar progresando también en ese frente.

Han dicho que el tema de los LTOs es algo que está impulsando el negocio, atrayendo nuevos clientes a la categoría que la prueban por primera vez y que, además, si los sabores gustan, pueden ser añadidos al portfolio permanente.

Sobre el aluminio, que yo creo que es el tema principal que preocupa realmente al mercado, se han detenido bastante, pero lo más importante ha sido esto. Aunque es largo, léelo, gran parte de la narrativa del precio de la acción está aquí:

Tenemos completamente cubierto el coste de conversión del aluminio. También contamos con precios fijados para diversos ingredientes y vitaminas. Además, estamos trabajando activamente para extender esa cobertura a 2027 y 2028 durante la segunda mitad de este año. Pero si los costes elevados se mantienen durante el año, podríamos ver cierto impacto en el calendario y la secuencia de nuestra vuelta a márgenes en el rango bajo del 50%. Sin embargo, la trayectoria general y la estructura del modelo de márgenes permanecen intactas.

En la segunda mitad del año veremos comenzar la producción de nuestra segunda línea de fabricación en Carolina del Norte. Empezaremos a ver algunos beneficios en la segunda mitad del año, con el beneficio completo en 2027. También tenemos otras oportunidades de integración vertical que estamos en proceso de asegurar y que nos beneficiarán en 2027 y más adelante.

Pero sí vemos y tenemos visibilidad hacia márgenes en el rango bajo del 50% y superiores gracias a las iniciativas y programas que tenemos implementados.

Para sorpresa de nadie, no han preguntado nada de la nueva bebida de Costco. En el recital que tenéis en el Business As Usual ya os mostraba por qué esto es una absoluta chorrada.

Conclusiones

Después de leerme la call, la verdad es que me quedo más tranquilo con los resultados. A nivel fundamental sigue bien y la tesis sigue su curso.

Lo que me preocupa de todo esto es que tras un trimestre más que aceptable y una valoración históricamente baja, la acción siga tan golpeada y con tan poco momentum.

Esto lleva a preguntarme qué necesita el mercado para cambiar la narrativa, o peor aún, qué pasará cuando tenga un trimestre flojo. Esto, la verdad, me asusta un poco.

Discutiré qué hago con mis acciones, así como valoración y puntos importantes en el gráfico en la parte premium

Recordad que solo queda 1 semana para que el precio de la membresía suba a 120€! Bloquea el actual de por vida antes del 17 de mayo!

Por qué suscribirse a MDBbolsa Substack?

🔓 Artículos en abierto 1⃣1⃣

🥃 Diageo | 🧞♂️ Brookdield #1 , #2 | 🏨 Booking | 🧞♂️ Constellation Software | 🍹 Pepsi | 🚗 Ferrari | 🧥 Moncler | 🧠 Duolingo | 🏊♀️ Pool | 👕 Inditex

🔎 Tesis en profundidad 1⃣3⃣

🧌 Games Workshop #1, #2 | 🧞♂️ Brookdield | 🧞♂️ BAM | 🏨 Booking | 🤖 Roper Technologies | 📈 S&P Global| | 📉 Moody’s | 🍔 Mc’Donalds | 📉 Fico | 👽 Mr. Potato | Hasbro 🧙♂️

💎 Arts. de Compañías 2⃣6⃣

💎 Business As Usual #1 ,#2 | 💎 Excepcionalidades en Empresas Excepcionales | 🦖 Dino Polska | 🍕 Domino’s Pizza | 🛒 Couche-Tard |

Excels 2⃣

🔨 Modelo Completo | 🚀 Empresas Growth |

🟠 Artículos SA 1⃣0⃣0⃣

✍️ MDB Journal 3⃣3⃣