Post en abierto 🔓

Hola a todos!

Gracias al increíble recibimiento que tuvo el post en abierto que subí sobre Constellation Software (+5K views), he pensado en recompensaros el apoyo con otro post premium que subí en septiembre sobre Duolingo.

No he hecho modificaciones al post, salvo quitar la parte de la valoración, que sigue estando en el post original para los miembros premium. Así podéis ver mis pensamientos de hace 5 meses y cómo ha ido cambiando la narrativa.

Aunque ahora los miembros podéis usar este método de valoración que compartí para empresas growth (viene con Excel).

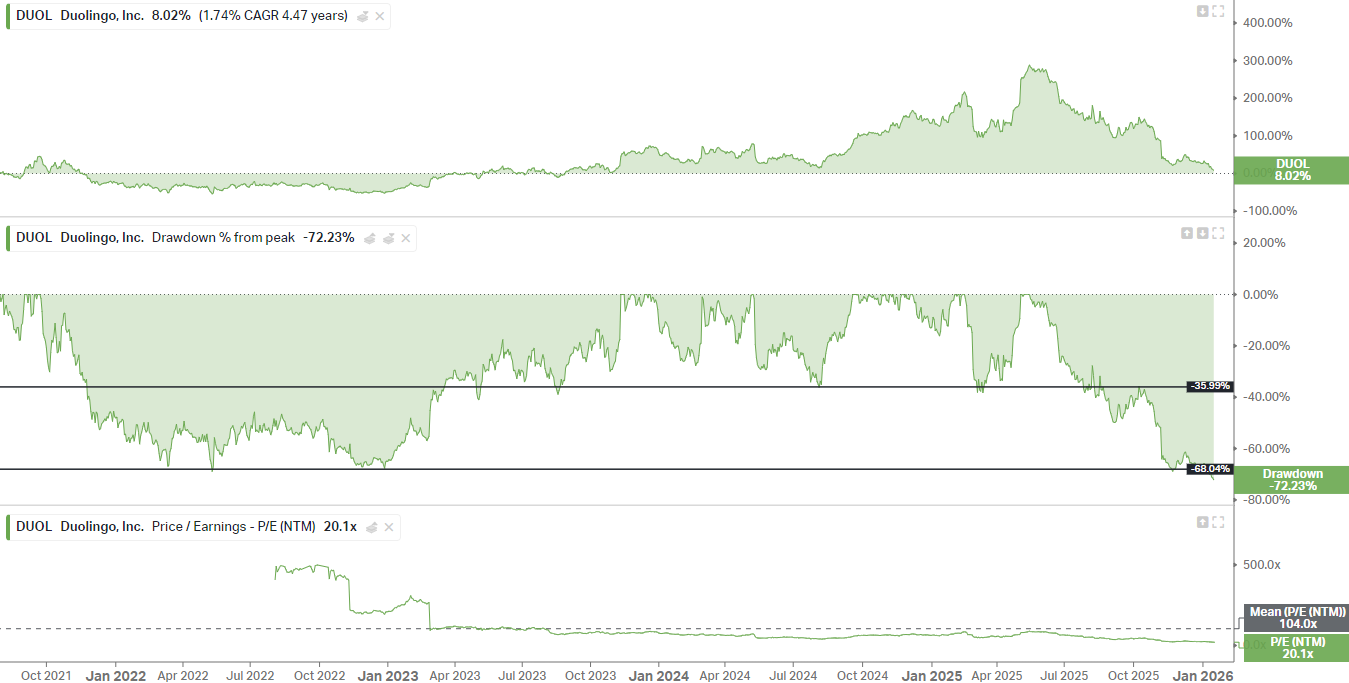

Duolingo se encuentra ahora en una caída histórica y el precio de la acción se sitúa en los mismos niveles que cuando hizo la IPO en 2021.

Creo que Duolingo es una empresa que, al menos el producto, todo el mundo conoce y que, personalmente, llevo aprendiendo desde marzo sobre ella.

Investigar esta compañía me ha ayudado a crear muchos mapas mentales que me han permitido identificar un tipo de empresa que creo que dominará en el futuro.

Mi amigo Investor Dev y yo preparamos una masterclass al respecto.

Aparte de todo esto, en el artículo de hoy os mostraré absolutamente todos los KPIs que sigo (que la verdad son bastantes), desde los reportados por la empresa hasta otros propios que he creado, que nos ayudarán a rastrear si se cumplen nuestros mejores deseos o temores al respecto.Así como todo lo que pienso respecto a esta compañía. Nuevamente, un contenido en el que llevo pensando y trabajando meses.

Espero que sirva como ejemplo del tipo de artículos que podéis esperar en la suscripción premium, aunque pienso que hemos mejorado bastante desde septiembre; he de decir que estoy bastante contento con cómo quedó este.

Tesis Duolingo

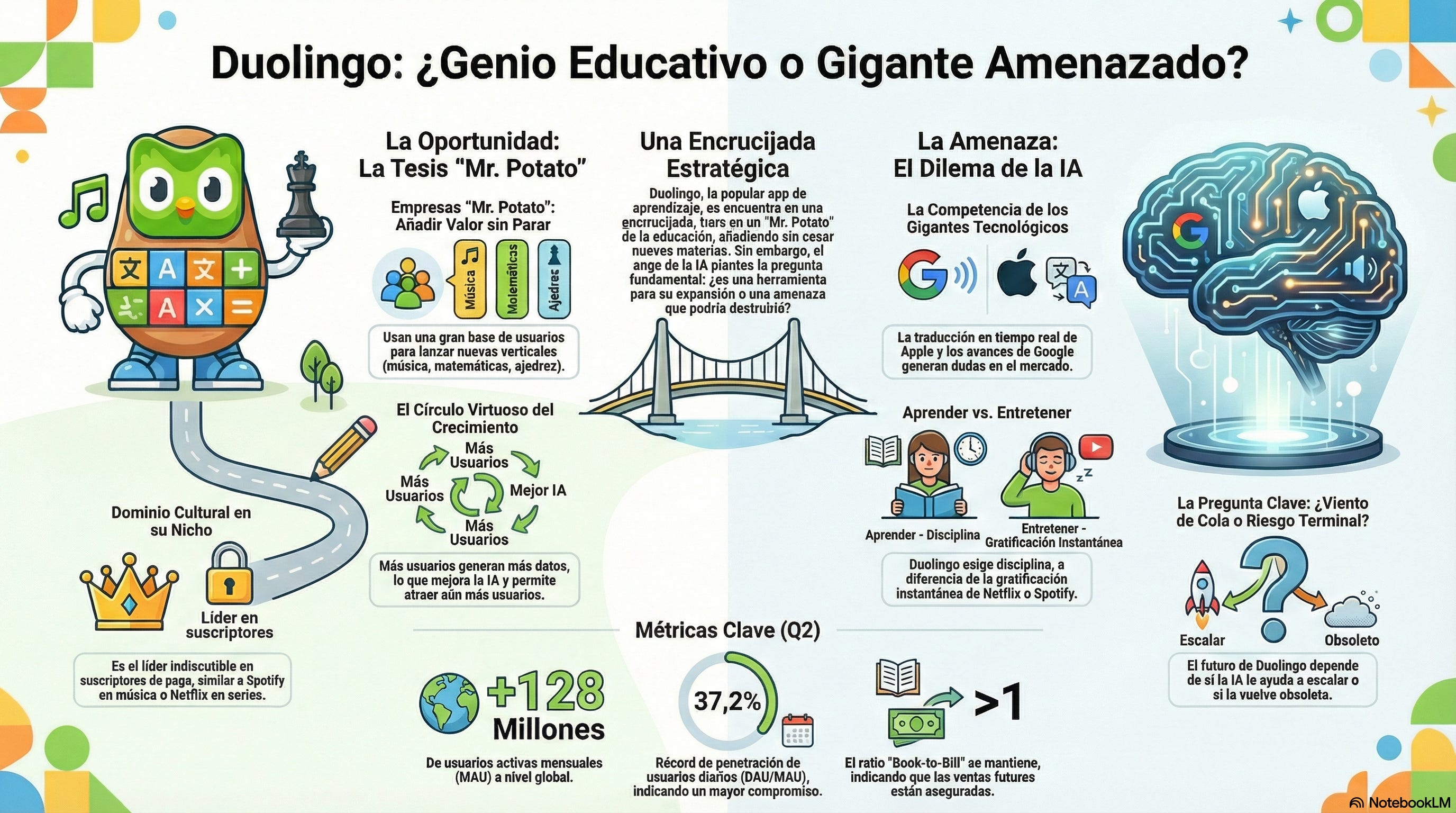

Creo que Duolingo no necesita muchas presentaciones. Es una app que te ayuda a aprender cosas. Históricamente, esto había sido idioma, pero gracias a la IA, la cantidad de verticales que puede atacar es infinita.

Duolingo ya se ha adentrado en las verticales de música, matemáticas, escritura y ajedrez. De hecho, esta última fue desarrollada por dos personas que no sabían ni programar ni jugar al ajedrez, y es aquí precisamente donde radica el problema o la oportunidad en la tesis.

Nuestro nuevo curso de ajedrez ha crecido más rápido que cualquier otra materia que hemos lanzado (¡incluido el aprendizaje de idiomas!), con más de un millón de usuarios activos diarios al cierre del trimestre. Y eso solo en iOS y en inglés (tenemos previsto ampliar ajedrez a Android y a más idiomas de interfaz a lo largo de este año).

Contamos con una hoja de ruta de producto muy prometedora, que incluye mejores contenidos para alumnos intermedios y la posibilidad de disputar partidas contra otros usuarios.

El ajedrez aún está en una fase temprana, pero creemos que tiene el potencial de atraer a nuevas audiencias y de aumentar el compromiso de nuestros estudiantes actuales.

Q2 Carta a los accionistas

Hasta yo me estoy planteando descargarlo… ya sé cómo jugar al ajedrez (sé cómo se mueven las fichas), pero perdería hasta contra una piedra.

Pero antes de hablar de esto, déjame mostrarte el concepto de Mr. Potato o de empresas de economías de redes.

Mr. Potato / Economías de Redes

Este es un concepto que se me ocurrió analizando Fortinet el verano pasado, solo que en el caso de Duolingo, es un poco diferente de este. De hecho, mi amigo Investor Dev y yo hemos identificado varios tipos de Mr. Potatos, y estamos preparando un directo en el que hablaremos largo y tendido de muchas compañías que, en nuestra opinión, cumplen esta dinámica.

Pero para esto, empecemos por el principio…

Creo que vamos hacia un mundo de buscadores verticales, pues, si ahora la IA es más fácil de entrenar, la importancia reside en la generación de datos propios y en la distribución. Estas dos cosas dependen completamente de la base de usuarios que tengas, creando un efecto red: Cuantos más usuarios, más datos generados, mejor entrenamiento de tus IAs (formas de enseñanza) y mayor atracción de usuarios, de nuevos, volviendo a girar la rueda.

Conforme aumenta esta masa crítica, aumenta la escala, la obtención de datos y la mejora del servicio. Pero sobre todo, te permite atacar nuevas verticales. En el caso de Duolingo, gracias a la cantidad masiva de datos propios que recoge de sus alumnos, es capaz de crear nuevas verticales (música, ajedrez…), de una forma más rápida, única y precisa. Puede distribuirla en su masa crítica de usuarios y que estos módulos, gracias al abaratamiento de inferencia, entrenamiento y programación de la IA, cada vez se creen más rápido.

Estas mejoras en los servicios se pueden ver reflejadas de dos maneras: devolviéndolas en forma de mejores precios (Amazon o Costco, pero creo que esto es más para bienes físicos) o aumentando el valor de una manera tan exponencial que las subidas de precios salgan a cuenta, aunque creo que esto se aplica más a las compañías que no venden bienes físicos.

Como he dicho, en el webinar pusimos muchos ejemplos de varias compañías que caen en los diferentes tipos de Mr. Potatos que hemos identificado.

Volviendo al tema central…

Creo que una vez que algo se vuelve popular en internet para un sector vertical determinado, si se gestiona bien, se vuelve muy difícil de reemplazar. Este parece ser el caso de Duolingo, que está muy por delante de la competencia en cuanto a suscriptores de pago.

Considero que esto es más indicativo que cualquier otra métrica en cuanto a dominio cultural, ya que nos muestra adónde se destina el dinero. Es como los Clínex (esto es un nombre de una marca, pero es el nombre que se le ha dado a los pañuelitos de papel), pero para verticales específicas de internet: Spotify en la música, Netflix en las series, Amazon en el comercio online, Booking para viajes…

Todos estos ejemplos se caracterizan por tener directivas sobresalientes, completamente centradas en los clientes, añadiendo mejoras marginales a sus productos que, sumándose entre ellas, consiguen diferenciarse de la competencia.

Javier Acción y yo hablamos bastante de esta idea en el podcast de Netflix y Spotify, que son dos muy buenos ejemplos de Mr. Potatos: masas críticas de usuarios a las que se les añaden nuevas verticales, incrementando la propuesta de valor, atrayendo más clientes, mejorando los modelos de IA y girando la rueda de nuevo.

Antes de pasar a ver la idea central de la tesis de Duolingo, su TAM, entender sus cifras y, sobre todo, sus KPIs, esta idea que se la leí a un analista que me gusta mucho, me parece bastante buena y, sin duda, da que pensar.

Su actual retención y crecimiento de clientes de pago (y no de pago) es sin duda impresionante. Pero el único problema fundamental que personalmente tengo con $DUOL es la esencia de su producto: el aprendizaje. Y aprender requiere disciplina y paciencia. Eso es lo opuesto a cómo funciona la mayoría del comportamiento del consumidor. La pérdida de peso es una analogía perfecta. Todos quieren el resultado, pero muy pocos perseveran en el proceso.

$NFLX y $SPOT no requieren disciplina ni paciencia. Son entretenimiento, y el entretenimiento es gratificación instantánea. No necesitas fuerza de voluntad para ver un programa o escuchar música sin parar. La pregunta para $DUOL no es si puede monetizar a sus usuarios actuales. Claramente puede.

La pregunta es si puede seguir creciendo de la misma manera que las plataformas de entretenimiento do. Creo que el límite podría ser menor simplemente porque el producto se encuentra en una categoría psicológica diferente.

Eso es lo que lo hace tan interesante. No solo se apuesta al aprendizaje de idiomas, sino también a si $DUOL puede cambiar el comportamiento humano a gran escala. Ese es un reto mucho más difícil que conseguir que alguien vea el siguiente episodio o escuche la siguiente canción.

Aunque justo con esto, también tenemos la otra cara de la moneda:

Duolingo es un JUEGO que proporciona a las personas dosis continuas de dopamina y, al mismo tiempo, les vende la ilusión de que están haciendo algo positivo (aprendiendo) en lugar de pasar el tiempo en Instagram o Netflix.

Es adictivo, hace que las personas se sientan bien y toma 10 minutos al día, lo que ayuda al ciclo de retroalimentación positiva que experimentan las personas.

Ningún LLM ni los AirPods de Apple con traducción de idiomas cambiarán eso jamás; de hecho, la IA solo beneficia el producto y la experiencia del cliente, que es lo que estamos viendo en tiempo real. En realidad es así de simple, pero a la gente le encanta complicar demasiado las cosas.

TAM

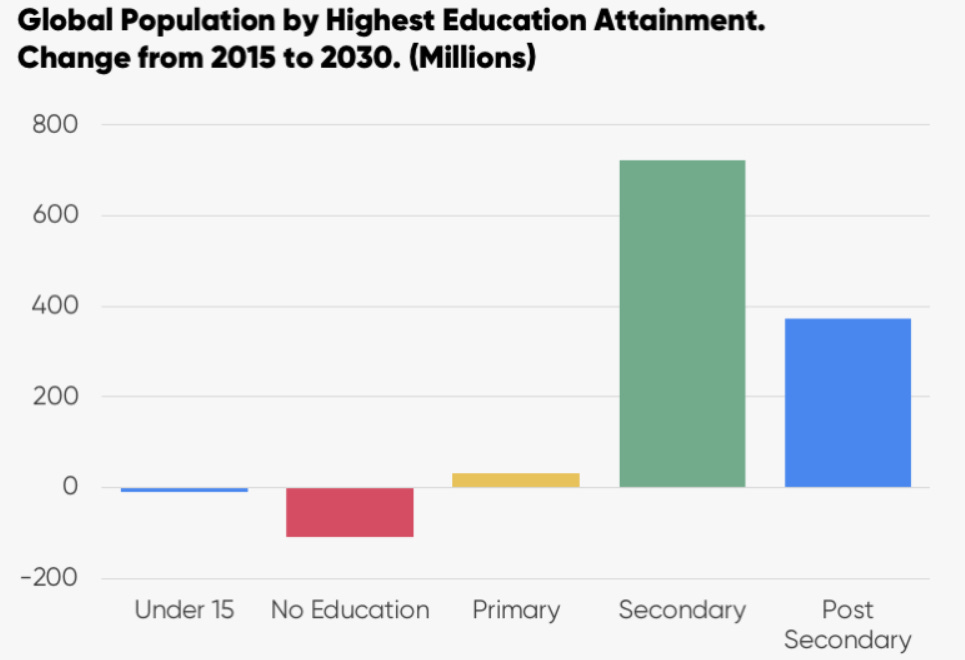

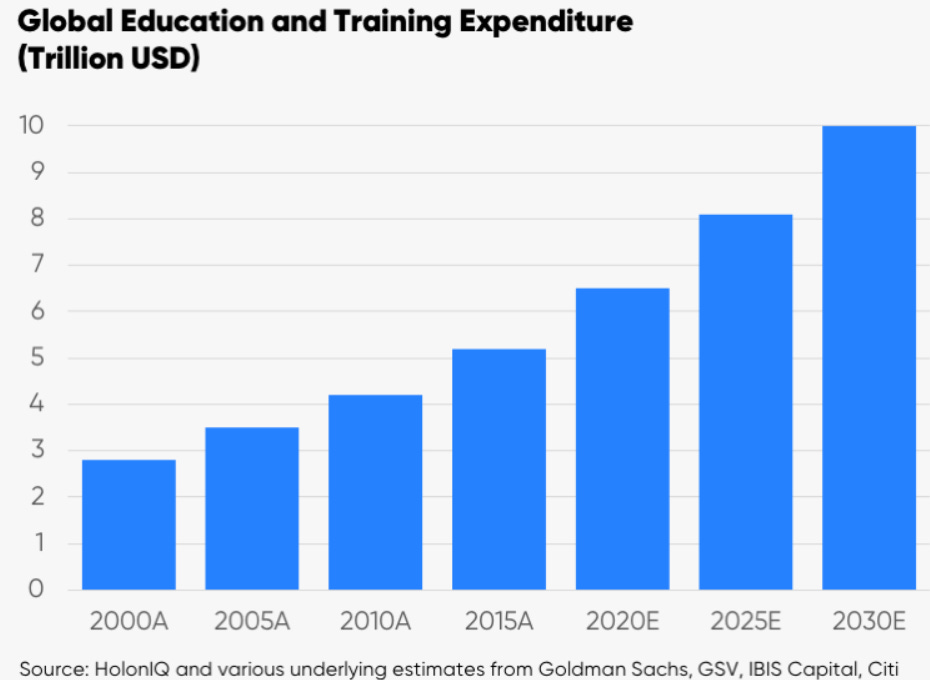

El mercado de la enseñanza es masivo; se calcula que para 2030 superará los 10T$, impulsado por la educación en países en vías de desarrollo.

Esto dijo el CEO en su documento de la IPO en 2019:

Según HolonIQ, en 2019 se gastaron aproximadamente 6 billones de dólares a nivel mundial en educación. Y GSV Ventures informa de que se destinaron 160.000 millones de dólares al aprendizaje digital, con un crecimiento previsto del gasto digital del 26% CAGR entre 2019 y 2026. Creemos que podemos ampliar nuestro mercado potencial extendiendo nuestra plataforma escalable a otros segmentos del aprendizaje, como la alfabetización y las matemáticas.

En mi opinión, creo que es un mercado lo suficientemente grande como para que haya sitio para muchos players, pero sin duda, Duolingo tiene una ventaja importante, gracias a la ingente cantidad de datos propios generados por sus más de 128 millones de usuarios mensuales a nivel mundial.

El problema reside en que, precisamente el mismo abaratamiento de creación de contenido que le está ayudando a crear nuevas verticales, también es aplicable a cualquier institución financiera. De los players pequeños nos podemos olvidar, puesto que creo que la escala y la masa crítica de usuarios les aplastan.

Pero si pensamos a lo grande, Duolingo podría convertirse en una institución de educación capaz de enseñar cualquier materia a un grado bastante alto. Me estás diciendo que no serán capaces de sacar verticales de: contabilidad, programación, anatomía, habilidades sociales… incluso podrían crear nuevos formatos de enseñanza, contratando a profesores para impartir clases online. ¿Algo parecido a HIMS con sus médicos?

Una enseñanza a la carta aplicable a muchísimas materias y que estaría en constante mejora y evolución, gracias al entrenamiento e inferencia con datos propios y una distribución masiva entre millones de usuarios a nivel mundial.

Como persona que se graduó el año pasado, creo que la educación (al menos en ciencias sociales), está completamente desfasada. Te preparan para un mundo de hace 30 años que ya no existe. Los métodos de enseñanza y los contenidos son completamente arcaicos y la personalización y adaptación a un entorno en el que todo el mundo tiene la dopamina frita son nulas. Si se ha personalizado todo, ¿por qué la educación todavía no se ha hecho? Todo esto suele coincidir en ámbitos donde el Estado mete mano y no deja una libre competencia, pero no estamos aquí para abrir ese melón.

Los modelos de IA están disponibles a cualquier hora, siempre pacientes, capaces de explicar un concepto o las razones de un error tantas veces como sea necesario y desde distintos ángulos. Nunca se enfadarán ni se frustrarán con los alumnos, y tendrán más conocimientos que muchos profesores, sin faltarles al respeto.

La IA será un mejor pedagogo que el 99% de los docentes.

No sustituirá a los colegios, pero dispondremos de modelos educativos de IA muy eficientes, capaces de ayudar a los estudiantes en sus puntos débiles.

Esto no significa que la escuela sea inútil, pero sí que debería adaptarse a las tecnologías actuales. Vemos muchos vídeos en redes sociales de profesores perdiendo la paciencia con sus alumnos por hacer los deberes con modelos de lenguaje, a pesar de sus alucinaciones… Pero estas herramientas han llegado para quedarse, e ignorarlas es desaprovechar su potencial.

Creo que las universidades más potentes serán capaces de sacar sus propios programas de educación parecidos a Duolingo, pero como ocurre en la mayoría de las industrias, los players completamente enfocados en una materia a la que destinan todo su conocimiento, I+D y esfuerzos, acaban ganando a los grandes. Esto se llama Innovation Stack y Spotify es un muy buen ejemplo vs. Amazon y Apple Music.

Además, la base de usuarios y años de recopilación de patrones de comportamiento y datos superan con creces a cualquiera de las mayores universidades o colegios del mundo, que tendrán bases de usuarios mucho más pequeñas para entrenar sus modelos…

Estas compañías tienden a tener CEOs visionarios, obsesionados con la experiencia de usuarios, que acaban creando mejoras marginales que son suficientes para atraer usuarios en un mundo en el que solo se necesita un proveedor. No creo que sea un mercado en el que el ganador se lo lleva todo, pero sí pienso que si tengo una suscripción a Duolingo, no voy a tener otra con otra institución educativa.

En este sentido, también tenemos la pregunta central de la tesis. ¿Es la IA un viento de cola o una amenaza en forma de nueva competencia?

Cifras

Para empezar, hay que tener una idea clara.

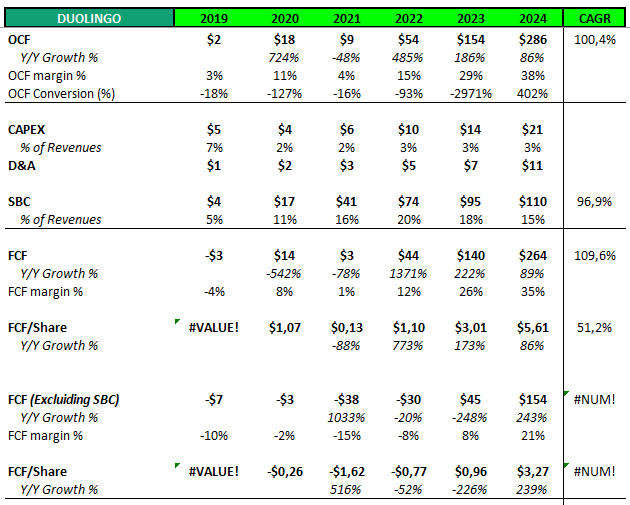

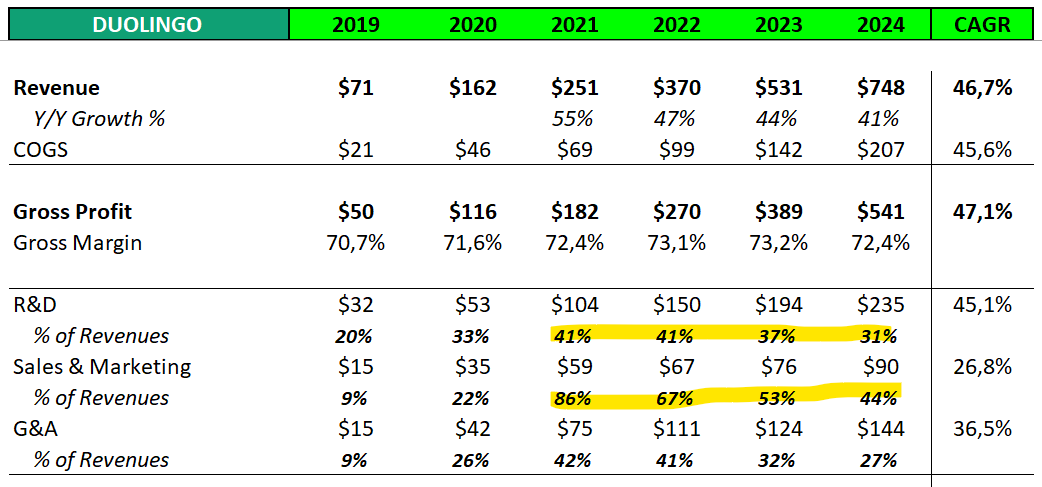

En este tipo de empresas de software y efectos red se invierte a través de OPEX, no CAPEX, por eso la generación de caja siempre suele ser mayor. No solo por un CAPEX muy bajo, sino porque además viene combinado con un working capital negativo, que adelanta la obtención de caja antes de reconocer las ventas. A esto se le llama Bookings. Mucha gente compra una suscripción del año completo para Duolingo; la empresa recibe la caja, pero no puede reconocer la venta hasta que presta el servicio (working capital negativo).

Esto, a su vez, financia el negocio, razón por la que siempre suelen estar exentos de deuda. Además, este tipo de empresas tienden a diseñar su cuenta de resultados para minimizar los beneficios contables y, por tanto, los impuestos.

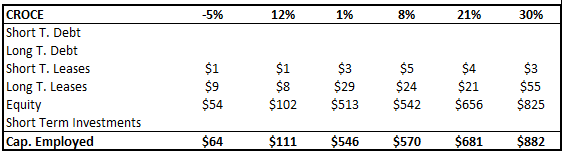

Con un CAPEX tan bajo, sin hacer M&A y un Working Capital tan negativo, su capital invertido se vuelve negativo y, por consiguiente, su ROIC. Es por eso que prefiero usar el CROCE (un ROCE, pero usando el FCF como numerador en lugar del NOPAT). Al igual que el FCF, también aumenta de manera exponencial.

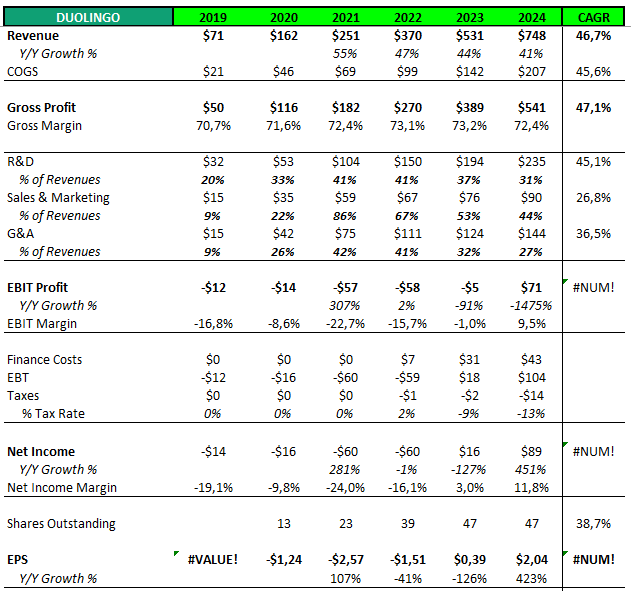

Ya que estoy, os dejo su P&L, para que veáis a lo que me refiero cuando digo que invierte por OPEX (I+D, Marketing y G&A) y no por CAPEX (3% de las ventas).

Ahora, pasemos al segundo punto de verdadero valor de este artículo: los KPIs.

KPIs

Los KPIs van a ser nuestra herramienta principal para monitorizar la tesis. Si la tesis evoluciona favorablemente y la IA acaba siendo un viento de cola, deberíamos ver mejoras en todas estas cifras. Si ocurre lo contrario, lo sabremos identificar también.

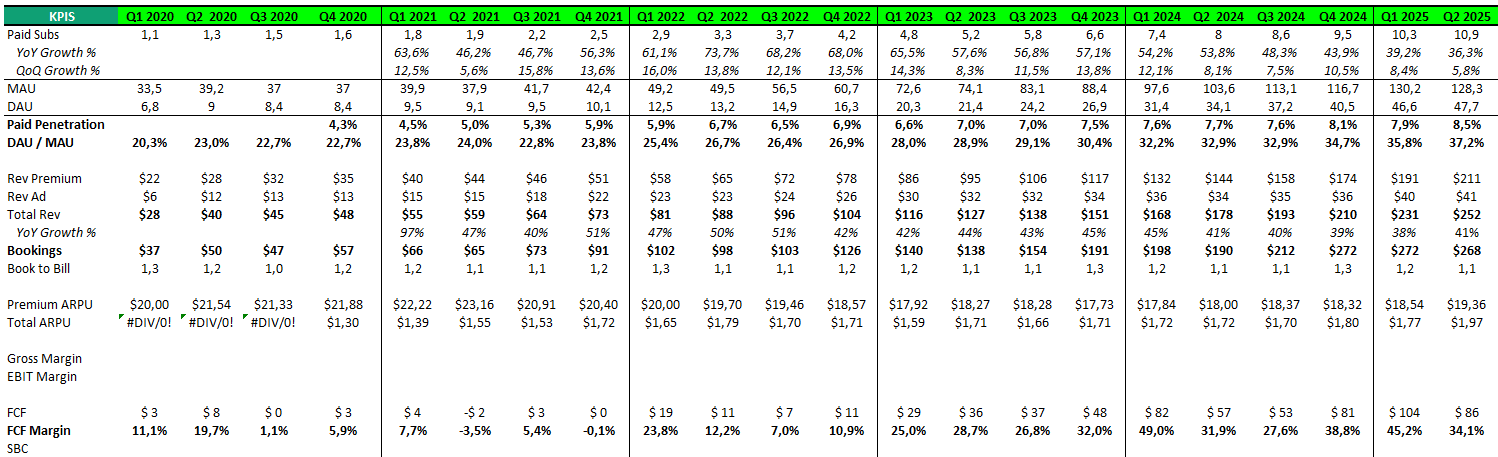

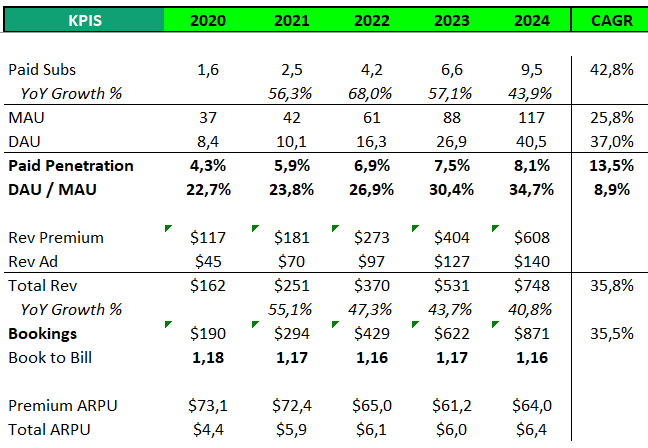

Aquí os dejo una foto de todos; los iremos desgranando. Si os interesa la compañía, podéis copiaros las fotos en un Excel e ir actualizándolo cada trimestre, pues la compañía los reporta todos.

Si os fijáis, los resultados están hasta el Q2. Si de verdad os interesa la compañía, los miembros premium me podéis pedir la foto actualizada con todos los KPIs del Q3 sin problema!

Paid Subs., MAUs y DAUs.

Duolingo sigue un modelo freemium, es decir, los usuarios de pago “financian” a los gratuitos (que tienen publicidad, pero su ARPU es bajísimo).

De ahí la importancia capital de que esta cifra siga creciendo, no tanto los MAU (monthly active users), sino los Paid Subs. Podemos ver su evolución anual (YoY) o trimestral (QoQ). Si queréis la cifra anual de todo esto, quedaos con la del Q4 de cada año.

En esta misma tabla tenemos los MAU (monthly active users) y los DAU (daily active users). Si bien creo que los importantes son los segundos, cabe señalar la caída trimestral en los MAU.

Duolingo es una aplicación que premia la constancia diaria, creando rachas que motivan al usuario a no romperlas. Los usuarios DAU están más comprometidos y, por lo tanto, son más valiosos. Para monitorizar esto, uso el ratio Paid Penetration (DAU/MAU), que, como vemos, la penetración sigue creciendo, especialmente este último trimestre, que se situó en máximos históricos: 37,2 %. No lo reporta la compañía, pero se construye haciendo esa simple división.

A modo de anécdota, mirad esta locura.

La mitad de los usuarios de Duolingo abren la app diariamente, por encima de apps tipo Clash of Clans, apps de citas o incluso ChatGPT.

Segmentos, Bookings y ARPUs

Vamos con la segunda retaila de KPIs.

La compañía también reporta las ventas de cada tipo de modelo de monetización. Para conseguir las cifras anuales, sumad los cuatro trimestres del año. Sabiendo esto y el número de usuarios de cada tipo, tenemos los ARPUs (Average Revenues Per User).

El ARPU de los usuarios de pago es 64$ al año y no ha dejado de crecer, pero el ARPU del global de usuarios, es de 6.4$. Existe un abismo entre la monetización de los distintos tipos de usuarios y Duolingo podría intentar cerrar este gap incrementando la publicidad en el plan gratuito.

Luego tenemos los bookings.Es importante que este ratio sea superior a las ventas (Ratio Book to Bill superior a 1), como es el caso. Los bookings son un indicador adelantado de las ventas futuras (ya lo he explicado arriba).

Al final, los KPIs anuales son estos. No los tenía así, pero os los construyo, que para eso estamos. Vemos claras mejoras en todos, salvo en el Book To Bill, que se ha mantenido prácticamente igual todos estos años, y en el ARPU, que ha bajado a pesar de haber incrementado la penetración de usuarios de pago, cosa que me extraña.

Y estas serían todas las herramientas a nuestra disposición para monitorear la tesis. Espero que os haya gustado esta sección de los KPIs, intento ahorraros mucho dinero en suscripciones a páginas de datos más avanzadas y que de esta manera entendáis mucho mejor cómo funciona cada negocio.

Motivos de la caída

Una vez que conocemos todo esto acerca de Duolingo, tenemos que hacernos la siguiente pregunta: ¿Por qué ha caído tanto?

Las razones son varias. Así como he puesto como argumento positivo el lanzamiento de su vertical de ajedrez, esto puede crear ciertas dudas sobre la dificultad de crear algo como Duolingo. Si bien creo que la masa crítica de usuarios es el factor diferencial aquí, pues generas una cantidad de datos propios incomparable y además, disfrutas de una gran distribución (entre los 117 millones de monthly active users, MAU), también pienso que es normal que cuando una compañía del tamaño y dominio de Alphabet te presenta esto, el mercado dude.

Tuit con el vídeo

Aunque ayer, martes 9, Apple presentó los nuevos Airpods con traducción en tiempo real y la acción de Duo pasó de estar +5% a -5%, para luego cerrar en +0,8%. Aunque también hay que pensar que dispositivos como estos existen desde hace tiempo y ya he dicho que la tesis de Duolingo a futuro no va a ser solo idiomas.

Tuit con el vídeo

Creo que la pregunta que tiene que contestarse cada uno, puesto que creo que de momento no hay una respuesta real, es si la IA es la oportunidad para Duolingo de escalar y conquistar cualquier vertical relacionada con la educación, o si es un riesgo de valor terminal. Es la diferencia entre valer varios billions o 0$.

Hay otros motivos de menor peso por los que la acción ha caído.

Ya hemos dicho que la tesis central de Duolingo es que la IA, gracias a la masa crítica de usuarios y la cantidad ingente de datos propios que generan, les ayudará a crear nuevas verticales y mejor contenido en las existentes. Si bien esta es la teoría, luego tenemos que irnos a la práctica.

En agosto de este año, la app de Duolingo tuvo una ola masiva de malas reviews por, en teoría, un bajón en la calidad de su contenido, ya que estaba empezando a ser creado por la IA y los usuarios lo notaban. Yo creo que esto tiene fácil solución, puesto que estamos aún en el día 0 de estas cosas y, si me preguntas, creo que la IA (entrenamiento, inferencia, creación de modelos…) solo va a mejorar desde aquí.

Así que en realidad, volvemos a la pregunta central. ¿Crees que la IA ayudará al modelo de negocio de Duolingo? Yo creo que sí.

En cuanto al uso de la IA para traducciones automáticas, yo simplemente no lo veo. Significaría que todo el mundo necesitaría un dispositivo (tipo gafas de Meta, imagino), 24/7 puesto, siempre que viajemos a otro lado. Aprender idiomas, al menos inglés, nunca pasará de moda, porque es un aspecto social importante a la hora de viajar (siendo los viajes un ámbito que no para de crecer, pues cada vez se buscan más experiencias y menos materiales). Este riesgo, personalmente, no lo veo y, además, los idiomas, en un futuro, solo serán una de las muchas verticales que tendrá Duolingo (tipo HIMS con su GLP-1).

Al hilo del uso de IA para la programación, nos encontramos con otra cruda realidad. Durante el pasado trimestre, el CEO anunció cómo habían programado su vertical de ajedrez y cómo no, se armó revuelo en las redes, puesto que la percepción era que se estaba sustituyendo la mano de obra por IA.

Esto es un hecho y algo hacia lo que va el mundo. Los programadores, gracias al uso de Copilots o GitHub, se han vuelto muchísimo más productivos. El trabajo de 5 ahora te lo hace uno y tiene pinta de que esta proporción va a ir a más. Me parece algo sencillo de entender y beneficioso para la sociedad en general, puesto que siempre hay que buscar las mejoras en la productividad dentro de la economía, no el pleno empleo.

Parece que el fallo estuvo en la manera de comunicarlo al público y en la call el CEO ya dijo que tendría cuidado a partir de ahora en cómo transmite este tipo de información “más sensible”.

Ya que hemos llegado a un punto importante para cualquier compañía, pero sobre todo para las que tienen un CEO fundador al frente, vamos a hablar un poco de Luis Von Ahn.

CEO

El CEO y cofundador de Duolingo (2009) es Luis Von Ahn, el cual tiene una historia curiosa.

Von Ahn es uno de los creadores del CAPTCHA: esas pruebas que diferencian humanos de bots. En 2007, desarrolló reCAPTCHA, una versión innovadora que además de filtrar bots, ayudaba a digitalizar libros al mostrar palabras identificadas por la inteligencia artificial o software de reconocimiento óptico de texto. En 2009 vendió reCAPTCHA a Google por una suma que él mismo describió como suficiente para que él y sus futuros hijos “nunca tuvieran que volver a trabajar.”

Con este dinero empezó a trabajar junto a su estudiante de posgrado, Severin Hacker, en un proyecto educativo. Formaron la empresa Duolingo, con Von Ahn como CEO y Hacker como CTO. Actualmente poseen el 6.87% y 6.3% de la compañía respectivamente, cifras que casi ascienden al billion.

La obsesión de estos dos señores reside en mejorar la app de Duolingo hasta niveles insospechados para brindar el máximo valor a sus usuarios. Si miras las redes y foros, hay muchas opiniones divididas al respecto, aunque parece que a los usuarios a los que no les gusta hacen más ruido, no estaría de más recordar que la opinión de uno mismo sobre algo está completamente sobrevalorada. Los datos arrojan una realidad completamente diferente con casi 11 millones de usuarios Premium y una penetración de usuarios de pago que no para de mejorar.

Aunque, también podemos ver la otra cara de la moneda:

En cualquier caso, dejo algunos links donde se puede ver este tipo de quejas:

Esta obsesión y cultura empresarial, la encuentras en joyas como esto de su última call:

Así que Energy, estamos muy ilusionados con Energy. Para dar un poco de contexto: es una mecánica de ritmo distinta para los usuarios gratuitos. Históricamente teníamos esta mecánica que llamábamos Hearts (corazones). Básicamente empezabas con 5 corazones. Si cometías un error, perdías un corazón. Y si te quedabas sin corazones, básicamente no podías continuar a menos que vieras, por ejemplo, un vídeo con recompensa o algo parecido para ganar algunos corazones. Esa era la mecánica de Hearts.

Energy es diferente. Empiezas con una cantidad mayor de energía: unas 25 unidades. Y gastas 1 unidad cada vez que haces un ejercicio, lo aciertes o no. Es decir, antes te penalizábamos por fallar, ahora no te penalizamos por equivocarte. Pero si aciertas 5 seguidos, de hecho te devolvemos energía, como una recompensa aleatoria.

Lo realmente bueno de esto es que, al menos para el usuario medio, hemos sustituido el palo por la zanahoria. Antes cada vez que cometías un error perdías algo. Ahora, si no cometes errores, ganas algo. Y eso resulta bastante gratificante. Y lo que hemos visto al desplegarlo es que aumenta los ingresos, nuestras reservas y ambos. Aumenta los usuarios activos diarios. Y aumenta la mediana del tiempo de uso de la aplicación. Así que estamos realmente contentos con esto.

Esta misma cultura empresarial la encuentras en su marketing maestro y eso que están consiguiendo bastante apalancamiento operativo en todas las partidas de OPEX... Esto puede deberse a que he leído (no sé si es cierto) que el 80% de sus clientes vienen por boca a boca.

Duolingo empezó a apoyarse en las redes sociales y a aprovechar su comunidad altamente comprometida, construida gracias a sus brillantes estrategias de marca. Duo “murió”. En redes sociales se desataron las especulaciones, los homenajes y las bromas; celebridades y empresas se sumaron para sacar provecho del revuelo, hasta que la dirección lanzó una campaña para resucitar a Duo, una hazaña posible con 50.000 millones de puntos de XP.

Hicieron falta 13 días para devolver a Duo a la vida, más fuerte que nunca, anunciando al mundo que todo había sido solo una prueba.

Este otro post que puso el CEO en LinkedIn también habla bastante bien acerca de él.

Reflexión

El mercado, al igual que a otras muchas compañías de software, parece haberle colgado ya el sambenito, al menos de momento. Puede ser un gran problema que Duolingo se adentre en una fase parecida a la de Adobe.

Una continua demostración de que la tesis no está rota, para solo alargar el dolor y que la narrativa no cambie.

Puede que a la compañía ahora se le exija mucho más que antes. Por ejemplo, Adobe lleva presentando muy bien 10 Qs seguidos y, aun así, la empresa solo baja. Si no existiese la narrativa de la IA, seguramente estaría en máximos históricos.

Todo el esfuerzo es solo para quedarte en el mismo sitio. Y a la más mínima que dejes de ejecutar a tope, se te vendrá todo encima. Ya no te piden cumplir, te piden que pegues semejante martillazo sobre la mesa, que disipes todas las dudas, pero no te van a permitir fallar tampoco después…

Estas compañías tienen la narrativa perdida por el mercado. Creo que la única forma de saber cuándo cambiará es a través del análisis técnico, puesto que ya vemos que los fundamentales, a veces, no son suficientes.

Sin duda, para darle una vuelta y no quedarnos nunca con un claro perdedor de la IA. Si no, que se le pregunten a Gartner ($IT)… Sin embargo, otras industrias que están implantando la tecnología y de las que se habla mucho menos, sí se verán beneficiadas silenciosamente: Deere, Booking, Danaher y Brookfield…

El perfil de una compañía como Duolingo es mucho más growth, pero sin duda, está en el camino correcto para convertirse en una potencial Quality Growth. Es por esto que, en caso de ser incorporada a mi cartera, estaría en el escalón más bajo en cuanto a pesos asignados, puesto que de momento sí parece haber un riesgo de valor terminal latente.

De todas formas, no me parece mal llevar un porcentaje de la cartera en apuestas muy asimétricas que, en caso de salir mal, pierdes como mucho un 100%, pero también puedes multiplicarlas por varias veces. Lo importante aquí es el peso asignado dentro del portfolio y dormir tranquilo.

De momento, no me planteo añadirla mientras siga cayendo a plomo y el sentimiento negativo alrededor de su app, por parte de los usuarios y alrededor de su acción, por parte del mercado, no se haya disipado. He aprendido que en estas cosas es mejor ser paciente y más cuando no tienes la tesis cristalina ante tus ojos.

Sin nada más que añadir, me despido.

Muchas gracias por la suscripción,

Miguel Dabán Baines / MDBbolsa

Si quieres acceder a esto y a todo lo que hay acumulado ya, incluyendo un modelo de Análisis y Valoración completo, que es el que yo uso en mi día a día, lo puedes hacer por menos de 1€ el artículo.

Excel Completo de Modelización Profesional 👨💼

113 artículos de 49 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁