MDB Journal #1

El inicio de un viaje. DNP, TISG, Sector Ciberseguridad, Ulta Beauty

Después del artículo piloto MDB Journal #0, es hora de seguir con esta nueva sección inspirada en el bueno de @bizpicker. No sé si me estás leyendo, pero desde aquí te deseo toda la suerte del mundo en tu nueva aventura. También decir que mi buen amigo @investordotdev está haciendo algo muy parecido en su substack. Va a regalar un libro por edición, empezando por “Chip War” por lo que le echaría un vistazo, ya que tiene pintaza.

Semana más tranquila a nivel investigación, ya que estoy en época de finales y he tenido que bajar el ritmo. No ha sido así en cuanto a contenido en audio/vídeo.

Pero antes, hay una cosa que quiero comentar. El día 31 entrego mi TFG sobre Mi Filosofía de Inversión, Quality Growth. Seguramente suba un post a substack adjuntando el TFG en inglés (versión original) y en castellano. Os dejo por aquí el índice, por si os puede interesar. Si es así, podéis suscribiros para que os notifique cuando suba eso, o cualquiera de los journals o avisos del podcast.

EMPRESAS REPASADAS ESTA SEMANA

DINO POLSKA 🛒

Ya sabemos que nuestra empresa polaca de supermercados cuenta con varias ventajas respecto a la competencia. Al menos así lo explicamos en su podcast o en el artículo escrito. En la imagen obtenida de un tuit de @SvnCapital (en mi opinión, uno de los mejores inversores en calidad de la actualidad), el director de categoría de Jerónimo Martins responde por qué los márgenes en DNP son consistentemente más altos... No nos cansamos de destacar la importancia de su integración vertical. Estas entrevistas y ruedas de prensa que dan las compañías con expertos de la industria son minas de oro, mucho mejor que las conference calls.

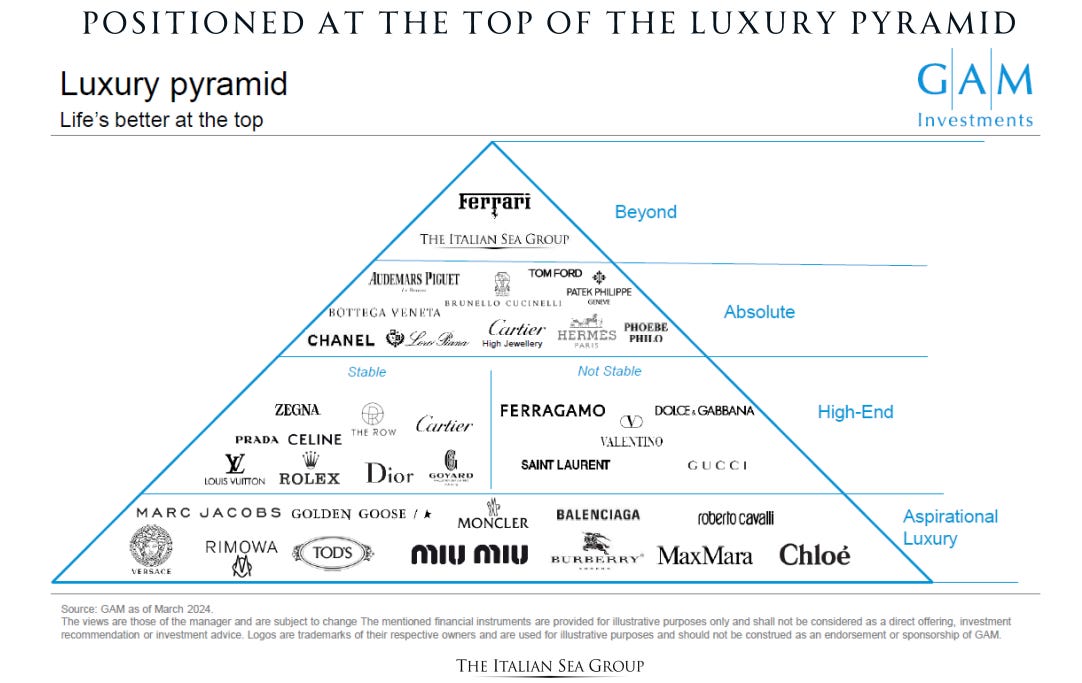

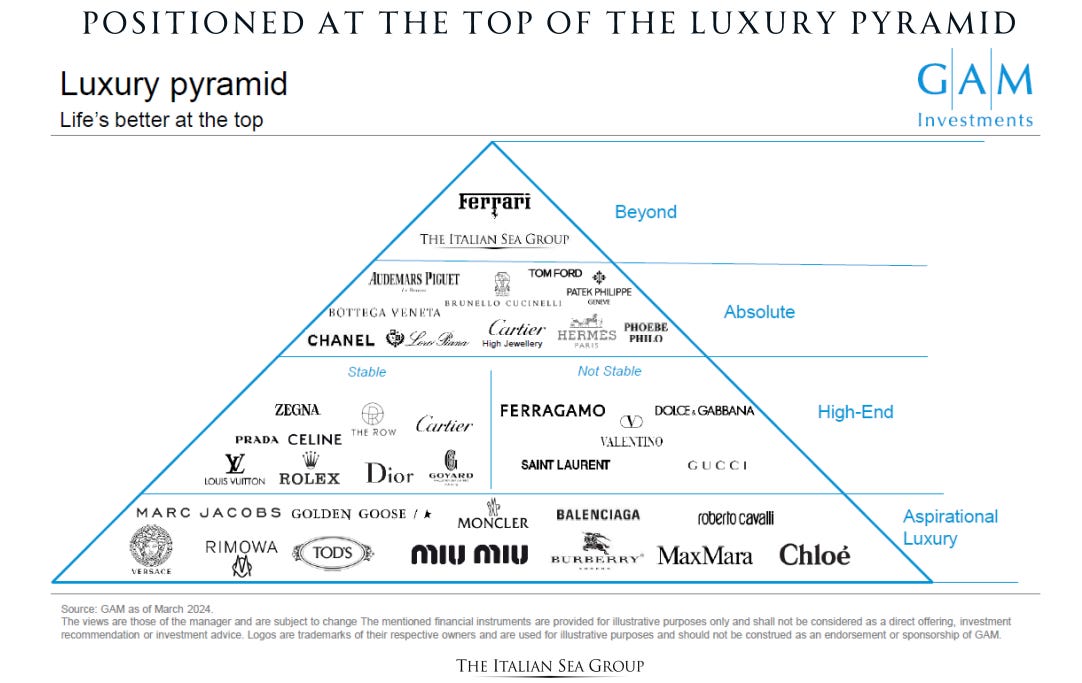

THE ITALIAN SEA GROUP ⛵️

Al margen de mi opinión sobre si $TISG debería ocupar un puesto tan alto en la pirámide mostrada por la propia compañía en su presentación del Q1 de 2024, esta diapositiva demuestra, una vez más, lo que yo y otros muchos compañeros que cubrimos el sector del lujo, siempre defendemos.

Hay que hacer distinciones dentro de las compañías del sector. A más exposición a clientes aspiracionales, más sufrirán en los momentos de debilidad económica. No hacer esta distinción y caer en agregados para decir que “el lujo es cíclico” es un error. Nunca hay que olvidar que ”Luxury ≠ Premium”. Si queréis saber más sobre la compañía, tenéis el pódcast que hice junto con el gran Carlos Mora.

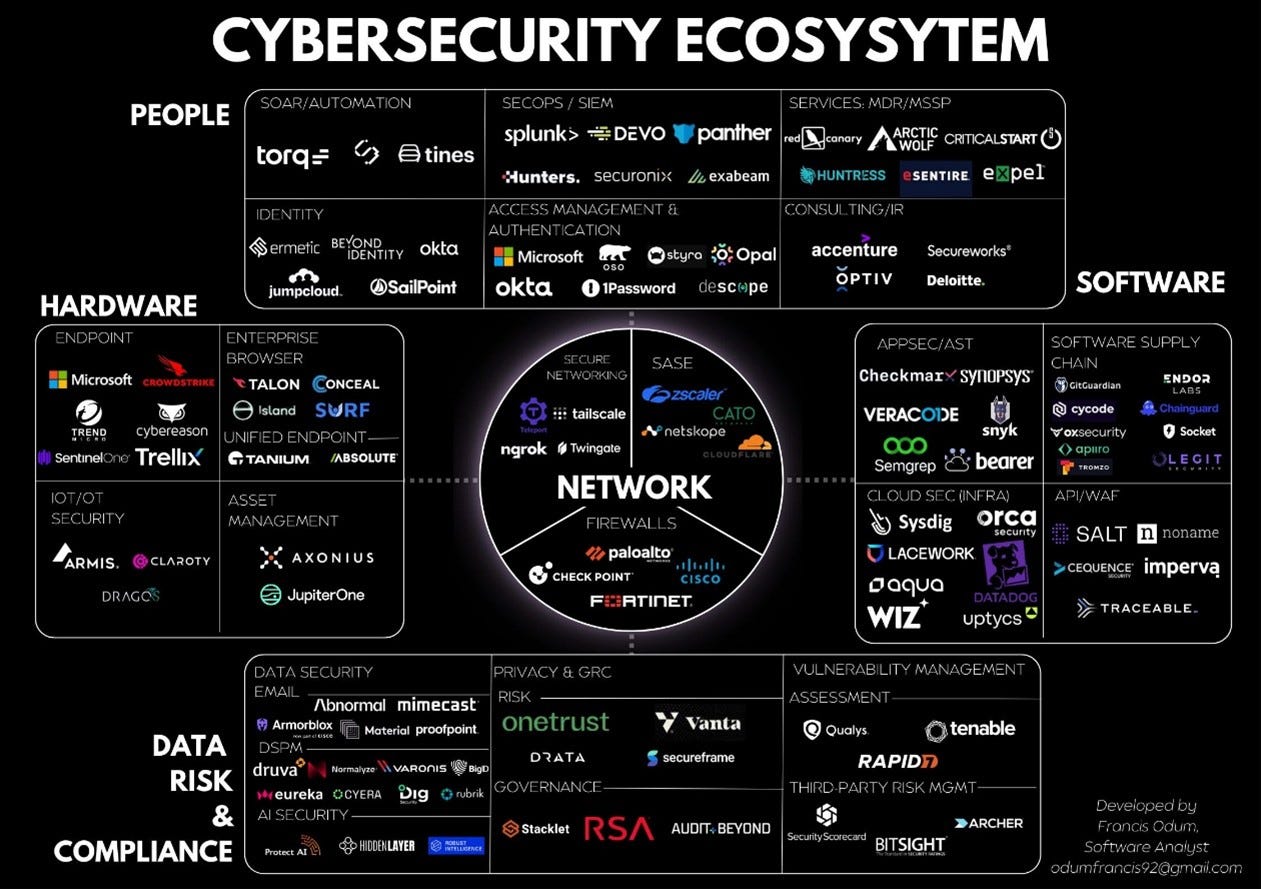

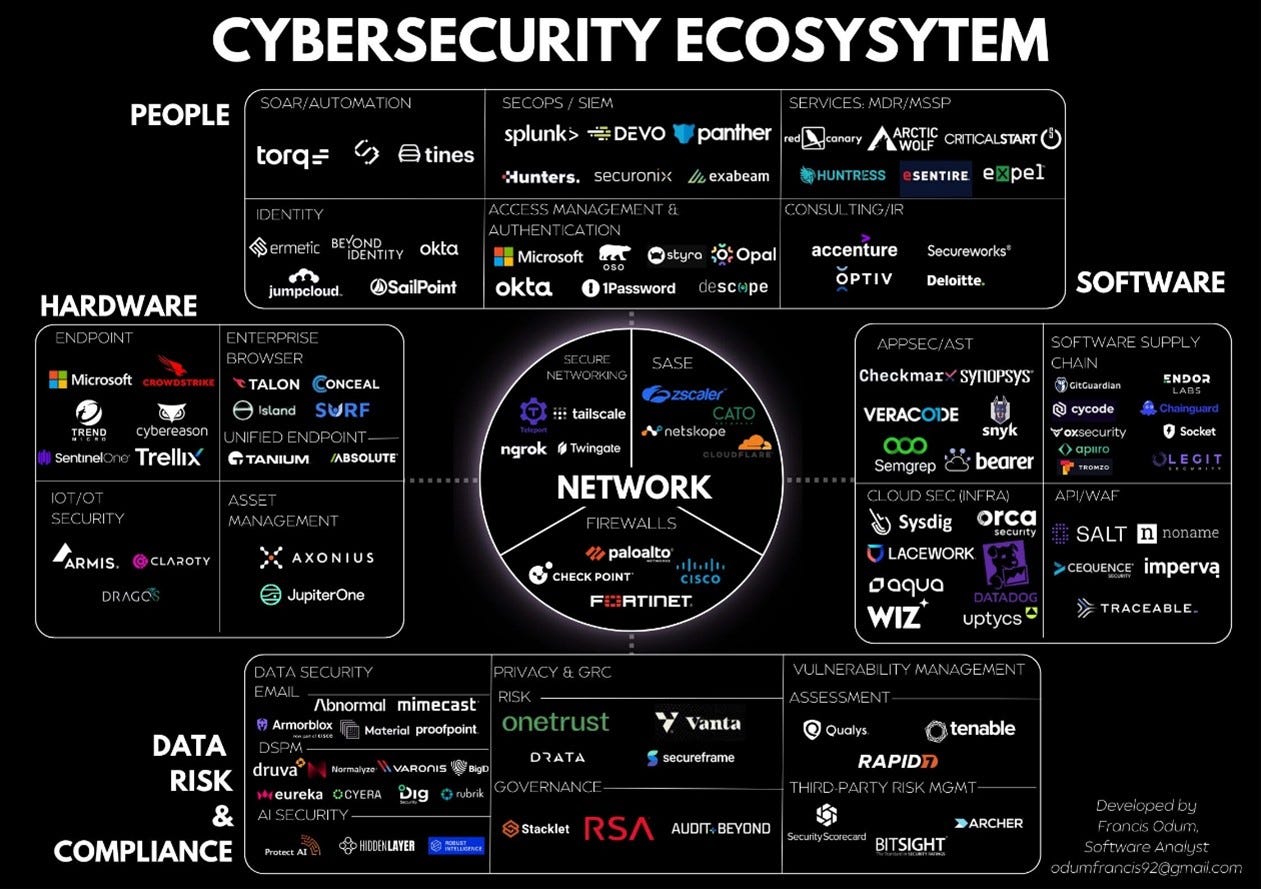

SECTOR CIBERSEGURIDAD 🔐

Esta semana, Palo Alto Networks ha presentado resultados del Q3 de 2024, con una reacción del -9% en el AH. El sector de ciberseguridad me encanta, pero es muy difícil de entender. Esto vuelve complicado detectar disrupciones entre compañías dentro del mismo. De todas maneras, siempre hay players especializados en distintos nichos de mercado. Por ejemplo, Fortinet (dejo mi artículo de Seeking Alpha) está especializado en Firewalls y en Networks.

Debido a todas las áreas que existen dentro del sector, hace que muchas veces los productos de estas compañías no sean exclusivos, es decir, una empresa puede tener contratadas a varias para satisfacer distintas necesidades. Esto disminuye el riesgo de pérdida permanente de capital, en el caso de llevar solo una de estas empresas en cartera (yo, por ejemplo, solo llevo Fortinet). De todas formas, lleva tiempo rondándome la cabeza la idea de añadir las 3 líderes (o al menos que mejor conozco) del sector: Fortinet, Palo Alto Networks y Crowdstrike. Sería algo así como hacer un ETF, pero con mucho mejor comportamiento esperado que los ETFs que hay sobre el sector en la actualidad. De esta forma sigues surfeando la macrotendencia y reduces un poco el riesgo de disrupción.

Llevado a la práctica, sería pensar cuánto quieres llevar de peso en el sector. Por ejemplo, un 7.5% de la cartera. De esta forma, en lugar de tener un 7.5% de peso solo en Fortinet, llevas 2.5% en cada una de las 3. Quizás incluso reduciría el tiempo de seguimiento, ya que la idea sería llevarlo a modo de ETF y no como una acción individual, a la cual tienes que hacer un seguimiento mucho más exhaustivo. Esto es solo una idea, pero no la descarto en caso de que haya un pánico de mercado o pesimismo respecto al sector en general.

La semana que viene estaré en un webinar sobre el sector, por lo que seguramente sea una temática que se repita en el próximo MDB Journal. Tampoco he comentado nada sobre la estrategia de Crowdstrike de intentar integrar todo en una misma plataforma (lo mismo que está intentando Palo Alto, pero con más problemas). Es algo que llevo tiempo mirando, pero de lo que sigo aprendiendo. Espero poder comentarlo en un futuro.

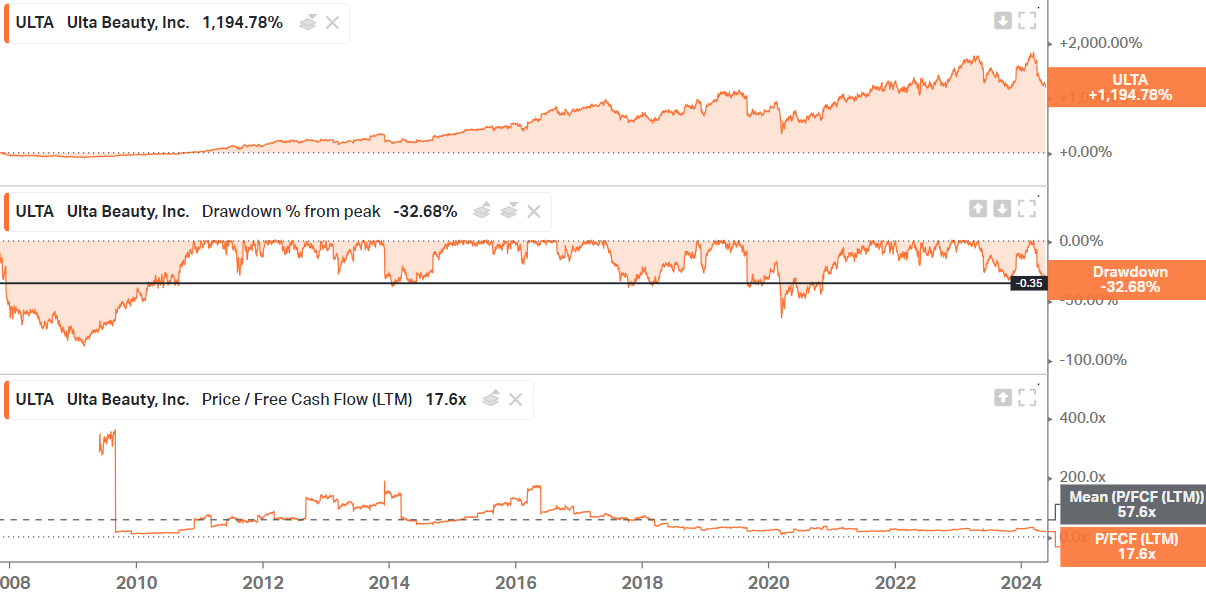

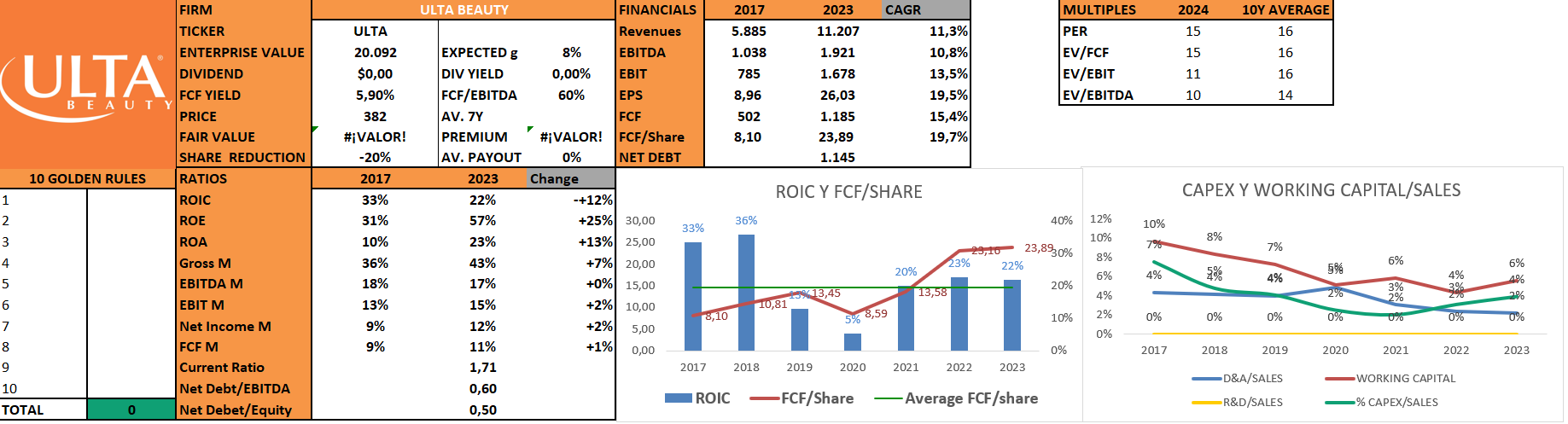

ULTA BEAUTY 💅

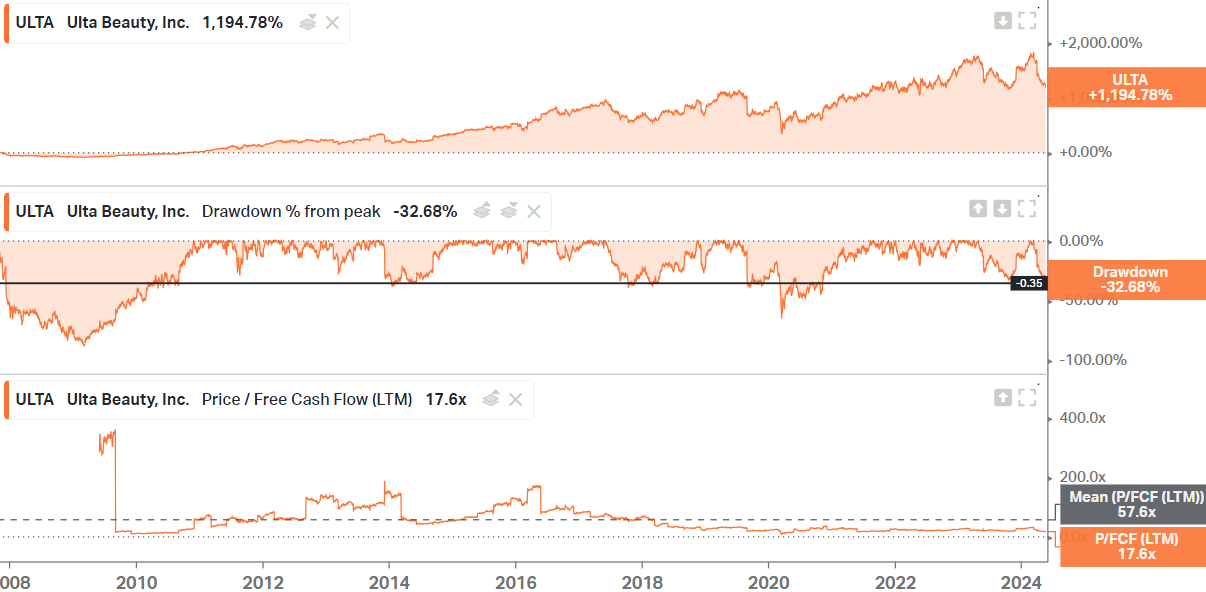

Esta semana he estado repasando cosas que tenía de Ulta Beauty $ULTA. Desde la tesis de @ValueEngineer hasta el vídeo que tiene @InvestorMexican. ¿El motivo? Lo podéis ver en esta foto.

Comentarios varios:

El sector retail crea sinergias positivas en el mundo de los cosméticos al ser un one-stop para los clientes. Los productos son complementarios, no exclusivos y requieren de una compra física (colonias, maquillajes…) aunque puede acompañarse del gran Omnichannel que tiene Ulta (cuando conozco el perfume que me gusta, lo compro por su web y no tengo que ir a la tienda). Mercados con crecimientos de entre el 4%-7% dependiendo de la categoría. Tampoco hay incentivos por parte de las marcas para dejar de vender en Ulta.

Resiliente a las crisis, ya lo vimos en el podcast de L’Oreal. Los consumidores pueden cambiar a productos más baratos, pero Ulta cuenta con todas las categorías, por lo que no sufren tanto, como si podría hacerlo una marca en particular.

Su programa de lealtad es una de las joyas de la corona. 43 M de usuarios (6.1% CAGR). El 95% de sus ventas provienen de estos clientes, muchos más recurrentes y con mayores tickets de compra.

TAM de hasta 1700 tiendas (1385 actualmente) solo en USA. Sin expansión internacional a Canadá y México todavía, pero me parece un modelo fácilmente replicable en otras geografías.

ROICs de más del 35% y ROCEs de más del 20%. Reinversión en forma de CAPEX (4%) y Marketing (4%). 0% de I+D. 0% de dividendos. Recompras de +4% anual. Sin M&A. Mejorando en el WC/Sales.

Los márgenes no creo que se expandan (pienso que rondarán el 14%-15% de EBIT), pero el efecto del 4% anual en recompras se notará en la bottom line.

A pesar de que parezca que no tenga deuda, los leases hay que contarlos como tal. En cualquier caso, arroja un múltiplo irrisorio de 0.6X Deuda Neta/ EBITDA.

Directiva que tampoco es sobresaliente, pero no está haciendo una mala asignación de capital (-20% de acciones en circulación durante los últimos 7 años) y ha conseguido buenas colaboraciones con compañías, por ejemplo, Target.

Me guardo los KPIs y crecimientos para un posible artículo en Seeking Alpha. Siendo un negocio bueno, no extraordinario, comprado a buen precio, puede arrojar buenas rentabilidades.

Las últimas caídas (-33% de drawdown) pueden deberse a miedo por un posible enfriamiento de la demanda discrecional en USA y por temas competitivos frente a Sephora.

CONTENIDO DE LA SEMANA 🎧

💎 Manuel Fernández. Análisis de empresas en Directo: Brookfield, Berkshire Hathaway y ASML. No puede fallar la cita semanal con Manuel y menos cuando habla de 3 acciones del universo.

🧙♂️ Tesis de Palantir. Por Antonio Linares (me acompañó en el pódcast de AMD) y los Locos de Wall Street. Antonio es de las personas que más me gusta escuchar, por todo lo que sabe y consigue comprender. También ha participado en el podcast de mi amigo Giuliano “Saber Compuesto”. Muy recomendado también.

📈 Fondo Fidelity Global Technologies. Astralis Podcast. Me quedé sorprendido con este fondo que ha conseguido un 18% de rentabilidad desde su inicio. Me gustó el enfoque en pequeñas y medianas empresas, y su poco peso en las FAAMG. El ISIN es LU1213836080 y puedes contratarlo desde MyInvestor. Aquí os dejo mi Link de Afiliado por si os interesa este o cualquier otro fondo/indexado.

CONCLUSIONES

Espero que hayáis notado mejoría respecto al MDB Journal # 0. Si tenéis alguna sugerencia o simplemente me lo queréis hacer saber, lo podéis hacer en los comentarios. Todo lo que he mostrado lo he consumido, pero no todo lo que he consumido lo he mostrado.

Espero que os haya servido, así como el resto de contenido que comparto en Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.

Muchísimas gracias por leerme, nos vemos pronto.

Miguel Dabán

Gracias por todo lo que aportas Miguel, llevo tiempo leyéndote y aprendiendo mucho. Hablas que se aprende mucho también dentro de las entrevistas que se hace dentro del sector retail, estoy intentando buscar las conference call de Dino pero no las puedo encontrar, sabes dónde las puedo encontrar? Gracias de nuevo por todo

Me encanta el formato Miguel. Una duda, ULTA sería como el PRIMOR en España ? Gracias!