MDB Journal #24

Especial resultados

Tiempo de lectura: 20-25 minutos.

Hola a todos de nuevo!

Este Journal va a estar dedicado a comentar algunos resultados de varias empresas que han ido presentando durante estas semanas (10 en concreto).

En un principio pensé en hacer un hilo, pero al final me he decidido por esto.

No van a ser análisis demasiado profundos, como el últimp que publiqué sobre Celsius o los que suelo subir a Seeking Alpha (este mes ya he subido de Danaher y Roper)👇, pero espero que os resulten de ayuda.

Dejaré también varios podcast/vídeo/artículos de gente que ha estado analizando muchos de estos resultados, así como de otras compañías que no comentaré, que seguro que son de utilidad.

Si os gusta el formato, puedo hacer una segunda parte, pero necesito ver apoyo, porque ya sabéis que estas cosas llevan bastante curro. Si le pudieseis dar un like y restackear esto en Substack y/o en Twitter, os lo agradecería muchísimo. Además, que hay empresas como: Visa, BAM, Ferrari, Dino Polska… de las que no hablo aquí y se podrían comentar.

Pero antes, déjame contarte una historia…

El viernes por la tarde estuve tomando café con mi amigo Jorge, que se dedica a gestionar su patrimonio inmobiliario. Me conto que había conocido una newsletter de inversión muy buena y estuvimos comentando algunos emails.

No es de inversión en bolsa como estáis acostumbrados, sino que se trata de inversión en inmuebles en España, pero seguro que a muchos de vosotros os encantará.

Estoy hablando de Puerta Firme; quizás ya los conoces, es una empresa que busca viviendas para inversores y envía contenido formativo en inversión inmobiliaria por email. Deja aquí tu email para recibir el contenido gratis.

PD.- Hablé con ellos antes de decíroslo a vosotros para felicitarlos por su contenido y me enseñaron el email de mañana. Es especialmente interesante, si te apuntas hoy te llegará a ti también.

Big Tech 🤖

Justo de esto es de lo que menos voy a hablar, porque son las que más se comentan.

Lo más destacable me pareció que todas confirmaron o aumentaron guías de CAPEX para el 2025. Era lo que más me interesaba de sus resultados.

Alphabet fue la única que comentó que la D&A le aumentaría bastante este año (un 31%). Deberíamos ver una tónica similar en todas las big tech, pero estas inversiones demuestran que se están haciendo porque realmente hay demanda de las soluciones que ofrecen.

Y hablando de Alphabet, destacar ese +49% en EPS, pero recordad que ha sido por la revalorización de algunas inversiones. Habría que normalizarlo. Os dejo una imagen donde lo muestro y un tuit que subí, al que merece la pena echar un vistazo a las respuestas.

Una cosa que me gustó mucho sobre META es el poder de precios que tiene, gracias a ofrecer el mayor ROI para sus anunciantes. Los precios han subido a doble dígito en la mayoría de geografías, llevando su margen EBIT hasta el 41%. Además, todo el CAPEX que destina la compañía lo emplea para uso interno (META no ofrece servicio de nube) dando a entender el infinito potencial que tiene todavía el negocio de Zuck. Simplemente increíble.

Netflix 📺

Netflix lo considero uno de mis mayores errores de omisión, aunque he de admitir que, al igual que con Spotify, me ha costado pillar la tesis (si es que la he entendido completamente…).

En dos de los podcasts que os he dejado abajo, comentaban un leak que se filtró por parte de un empleado de la compañía dos días antes de presentar resultados. En él, había un comentario de la directiva en el que decía que para 2030 querían duplicar las ventas y triplicar el EBIT. Entre los dos podcasts, se hace este ejercicio tan interesante.

En 2024 Netflix hizo 39B$ en ventas y 10.4B$ de EBIT (26% de margen), para llegar a estos objetivos, tendría que hacer unos 80B$ en ventas (12% CAGR) y 30B$ en EBIT (37% de margen y 19% CAGR).

Javier hace en su podcast un ejercicio numérico muy interesante y aquí os dejo la imagen del mismo.

Con un múltiplo EBIT de 25X tendríamos un 13.5% de CAGR, que no está nada mal y sería en caso de cumplirse estas hipótesis.

Pero vamos a ver qué le hace falta a Netflix para llegar a esto.

Suponiendo, como dijo la compañía, que los ingresos por publicidad serán del 9B$ (11%) en 2030, Netflix solo necesita crecer el número de subs. al 7% y el precio al 3.1%. Teniendo en cuenta que los suscriptores vienen creciendo trimestralmente por encima del 15%, parecen cifras bastante asequibles.

Además, cuando piensas en una posible recesión, Netflix es un plan muy barato que no merece la pena cancelar e incluso quizás, más gente se daría de alta por no poder permitirse planes más caros como ir al cine o cenar fuera de casa. Pizza + Netflix es un buen plan en tiempos de crisis del consumidor. Además de todas las opcionalidades positivas con deportes o eventos en vivo que tienen (si tienes la atención y la distribución, tienes el poder). Un consumidor del que hablaré justo a continuación.

Restaurantes 🍔🍕🌯

Este me parece el mejor termómetro de sentimiento del consumidor de clase media-baja americano. Aunque también tenemos el indicador de sentimiento de la Universidad de Michigan, que se encuentra a los mismos niveles que en 2022.

En cualquier caso, tenemos bastante consenso entre distintas compañías: McDonald’s, Chipotle, Domino’s Pizza… Todas coinciden en que el consumidor (al menos las clases bajas) está muy débil. Pero por otro lado tenemos a Visa y Mastercard, que no están sintiendo esta debilidad, aunque ya explicaré por qué se debe esto. A American Express ya ni hablamos, sus clientes no notan nada de momento.

Los motivos:

Incertidumbre económica.

Menor ingreso disponible.

Mayor hábito de comer en casa. Esto ha afectado directamente el tráfico en restaurantes y la frecuencia de visitas.

Las tres empresas están adaptando su estrategia a un consumidor que valora más el beneficio por el precio pagado. Esto se traduce en promociones más agresivas, porciones generosas, y una estrategia fuerte de precios fijos con alta calidad.

Domino’s menciona que el cliente de bajos ingresos es crucial para el sector QSR y que simplemente están reduciendo ocasiones de consumo, no necesariamente cambiando de marca.

Me voy a detener un poco más en McDonald’s 🍔, que será la tesis que presente con los Locos de Wall Street, en su comunidad Summit Network, a final de este mes. Como siempre, la compartiré por aquí, así que no olvides suscribirte si quieres recibir el vídeo en el que la presento.

McDonald’s 🍔

Las ventas comparables globales cayeron un 1% y en EE.UU. un 3,6%. Aun así mantiene las guias para todo 2025. El CEO explicó que el entorno macro sigue siendo complicado para consumidores de ingresos bajos y medios. Como lo están haciendo otras, McDonald’s también se está centrando en el valor: Lanzamiento de McValue (incluye ofertas como el “$5 Meal Deal” y “Buy One, Add One for $1”), colaboración con Minecraft... Esperan que todo esto mejore los resultados del resto del año, pero el Add for 1$ está teniendo menor impacto del que esperaban.

Han creado un equipo para mejorar las experiencias en restaurantes y gracias a los conocimientos adquiridos con CosMc’s (su red de cafeterías especiales), permiten implementar ofertas inspiradas en bebidas dentro de restaurantes actuales. Estos productos generalmente tienen más margen.

Todo esto ha llevado la satisfacción del cliente a récords históricos: Mejoras en EE.UU. y principales mercados internacionales. Aunque las visitas, sobre todo en desayunos, han descendido.

La compañía espera que el Q1 sea el trimestre más débil del año. Además, esperan mejores márgenes en los restaurantes propios.

Pepsi y Coca-Cola 🥤

Quiero hacer aquí un breve comentario, y no es otra cosa que reconocer lo equivocado que estaba con estas dos.

Cuando le hice el pod. a Pepsi en verano de 2023, no me mostraba demasiado positivo con el futuro de la compañía (lleva un -25% desde entonces), pero dije que me parecía mejor que Coca-Cola.

La realidad ha sido otra y lo podemos ver en el siguiente gráfico. Llevamos desde septiembre del 2022 con crecimientos negativos en volúmenes y positivos en precios.

Coca-Cola, en cambio, está consiguiendo ambos (no tengo el gráfico de Finchat), pero en los dos últimos trimestres ha conseguido un +2% en volumen en ambos y un +9% en el Q4 de 2024 y un +5% en el Q1 de 2025. Solo queda elogiar el gran poder de marca que tiene Coca-Cola y cómo ha demostrado ser la mejor en lo suyo. Os dejo aun así los datos anuales de ambas.

Más abajo hablaré de Monster, pero quiero poner los comentarios que hizo Pepsi en su call respecto al mercado de bebidas energéticas y Celsius 👇

Peter Grom

Ramón, quería retomar tu comentario sobre las bebidas y sobre el portafolio en general. Pero, ¿podrías darnos una actualización sobre las bebidas energéticas? Creo que es una de las pocas categorías que ha mostrado cierta mejora secuencial en lo que va de año, desde la perspectiva del sector. CELSIUS también ha tenido un mejor rendimiento. Y luego, en cuanto a vuestra asociación con CELSIUS, ellos han incorporado una nueva marca, Alani Nu. ¿Podrías hablarnos un poco sobre vuestra disposición a incorporar esa marca en vuestra red de distribución?

"Sí. Mira, nos sentimos bien en cuanto a la energía, y confiamos en la estrategia y en las asociaciones que tenemos en este ámbito. Estamos manteniendo conversaciones con CELSIUS, obviamente, después de que adquirieran nuevas marcas, y aún diría que estamos en una fase temprana de las conversaciones sobre cómo podríamos participar —o no— en esta nueva adquisición. Todavía es demasiado pronto para hacer cualquier tipo de declaración pública al respecto."

"Creo que todavía hay oportunidades para la marca. Parte de ello será de forma orgánica, y otra parte será de manera inorgánica o a través de asociaciones, como mencionabas, con CELSIUS en el ámbito de las bebidas energéticas, con Starbucks en el sector del café. Y también creo que tenemos un desarrollo bastante prometedor por delante en la categoría de tés gracias a nuestra colaboración con Unilever. Así que, de nuevo, ya sea mediante asociaciones, de forma orgánica o inorgánica, creo que tenemos muy claras nuestras intenciones estratégicas respecto a hacia dónde queremos llevar nuestro portafolio, hacia dónde se dirige el consumidor, y nos sentimos satisfechos con el progreso que estamos logrando."

Teniendo en cuenta que en las anteriores conferencias ni si quiera comentaron el nombre de Celsius, me parece un buen avance. Recordad que tenéis un análisis específico de sus resultados:

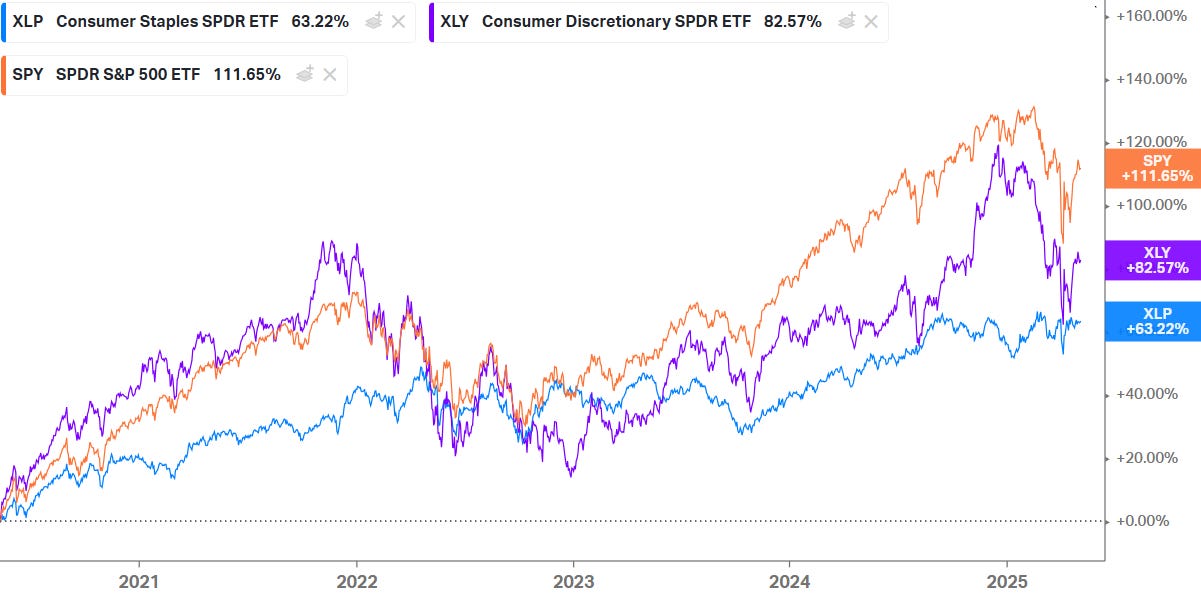

En general, estoy bastante descontento con Pepsi (nunca la he llevado en cartera), pero me parece que están en una situación complicada y que la caída está justificada. De todas formas, lo estuve hablando con Alb_dgi, que es la persona que conozco que más sabe de Consumer Staples y a él no le parecía una situación tan mala. Este año quiero grabar un especial Consumer Staples (XLP) con él, creo que será espectacular.

Moody’s y S&P Global 📈

Dos de mis compañías favoritas, me recuerdan un poco a esto.

En cualquier caso, ambas presentaron resultados muy buenos. De hecho, el segmento de rating de las dos ya superó por fin el pico trimestral de ingresos que tuvieron en 2021.

Aunque no se vean directamente afectadas por las tarifas, sus clientes, dada la incertidumbre, sí están retrasando emisiones, M&A… De hecho, Moody’s ha ajustado el guidance levemente a la baja. MSCI también se quejó de un entorno de M&A más difícil debido a la incertidumbre. Muchísimas compañías eran súper optimistas con todo el tema de mercados privados para esta candidatura, pero esto lo ha frenado.

Pero como siempre, hay excepciones. De hecho, Roper Technologies ha sido una de ellas. Roper también esperaba un entorno más sencillo para hacer M&A y a pesar de haberse encontrado más incertidumbre de la que pensaba, ha podido seguir desplegando capital para hacer M&A.

Supuestos macroeconómicos ajustados por tarifas:

En la presentación también se explicó que las nuevas previsiones de crecimiento del PIB de EE. UU. y de Europa fueron reducidas por el impacto de estas tensiones comerciales:

EE. UU.: de un crecimiento esperado de 1.5%-2.5% a solo 0.0%-1.0%.

Eurozona: de 0.5%-1.5% a 0.0%-1.0%.

Se atribuye 1 punto porcentual de reducción en el crecimiento global al impacto de las tarifas.

Monster 🥤

Monster, al igual que Celsius, es otra de las que ha presentado esta semana.

A Celsius le reservé un post específico.

Pero antes, hay que comentar alguna cosilla de su hermana mayor, que para mí ha levantado bastantes banderas naranjas...

Lo primero, te presentan los highlights arriba del todo. Y las ventas!? Claro, como han bajado un 2.3% ni lo mencionan…

Segundo, vais a ver muchísimos ajustes durante toda su presentación. Se han visto negativamente afectadas por el Forex (40% de sus ventas vienen de fuera de EEUU) y por la castaña del segmento de bebidas alcohólicas que se compraron en 2022. Diría que se viene otro impairment, pues solo durante este semestre, las ventas de este segmento han decrecido un 38%. No me gustó nada cuando lo compraron, de hecho lo he mencionado muchas veces y el tiempo me ha dado la razón. Hasta aquí puede ser normal, el problema es cuando te dan una lista de mil cosas, incluyendo que en enero “hizo mal tiempo”, para explicar la debilidad de las ventas.

Los márgenes sí que han aumentado:

Gross Margin: de 54.1% a 56.5%. Ya hemos dicho mil veces que Monster no es cíclica por el lado de las ventas (nunca ha tenido un año de ventas negativo), pero sí por el lado de los costes. Ahora que las materias primas están deprimidad (fijaos en el gráfico cuando en 2022 pasaba lo contrario), los márgenes suben. Además, realizaron subidas de precios, que tienen un impacto positivo directo en los márgenes.

Margen Operativo: De 28.5% al 30.7%. Buena contención en la mayoría de gastos, salvo en los generales y administrativos, que suben como % de ventas, del 11.4% al 12.3%. Después de un semestre bastante pobre, los directivos se están asegurando de llenarse los bolsillos.

Aquí os dejo una tabla con las cifras ajustadas a la venta de alcohol y forex.

Destacar esto. Decrecimiento en ventas, a pesar de las subidas de precios. Aunque ya vimos en el artículo de Celsius, que al menos a nivel retail, habían crecido estos primeros meses del año.

“Las ventas netas del segmento Monster Energy® Drinks de la Compañía, que incluye principalmente las bebidas Monster Energy®, las bebidas energéticas de alto rendimiento Reign Total Body Fuel®, las bebidas energéticas de bienestar total Reign Storm® y las bebidas Bang Energy®, disminuyeron ligeramente a $1,720 millones en el primer trimestre de 2025, desde $1,730 millones en el primer trimestre de 2024. Las variaciones netas en los tipos de cambio tuvieron un impacto desfavorable en las ventas netas del segmento Monster Energy®, de aproximadamente $50.8 millones en el primer trimestre de 2025. Las ventas netas ajustadas por moneda extranjera (no GAAP) del segmento Monster Energy® Drinks aumentaron un 2.2% en el primer trimestre de 2025.”

“Las ventas netas a clientes fuera de Estados Unidos disminuyeron ligeramente un 1,5 %, hasta los 733,2 millones de dólares en el primer trimestre de 2025, frente a los 744,1 millones de dólares del primer trimestre de 2024, debido principalmente a las fluctuaciones adversas en los tipos de cambio. Las ventas netas a clientes fuera de Estados Unidos, ajustadas por moneda extranjera (no conforme a los PCGA), aumentaron un 6,2 %, hasta los 790,5 millones de dólares en el primer trimestre de 2025.”

Asignación de capital

Recompras: No se realizaron recompras de acciones en el primer trimestre; quedan 500 millones de dólares en trámite de autorización. Literalmente, la misma cantidad que durante los últimos 5 años.

Reducción de deuda:Aunque en el balance aparecen 200 millones, se han repagado integramente en abril.

Posición de efectivo: Aumentó a 1900 millones de dólares frente a los 1500 millones de dólares de diciembre de 2024.

Han subido precios, pero el volumen se empieza a resentir, aunque la base comparable del año pasado (+16%) era dificilísma. De hecho, a nivel retail, según ellos, la categoría ha crecido un +10% YoY en el trimestre vs. un +8.7% YoY de la marca Monster y un 6.9% YoY de todo su conjunto de marcas. Ya sabéis que es mucho más importante las ventas retail que las reportadas por la compañía.

Aunque han hecho un comentario, sobre las bebidas energéticas en general, que me ha parecido interesantísimo.

Tradicionalmente, las bebidas energéticas han sido más caras por unidad que los refrescos (colas, sodas, etc.), lo cual hacía que muchos consumidores vieran las energéticas como un lujo o un gasto más elevado.

Sin embargo, Monster afirma que esa diferencia de precio se ha reducido, y ahora:

Los refrescos han subido precios, especialmente en formatos individuales.

Monster ha mantenido una política de precios competitiva, con subidas selectivas pero moderadas.

Esto acerca el precio final al consumidor de ambos productos.

¿ Qué hace todo esto?

Mejora la percepción de valor del consumidor:

Si pagar $2.50 por un refresco o $2.75 por un Monster ya no parece tan diferente, muchos optarán por la bebida energética, que ofrece "más funcionalidad" (energía, enfoque, etc.).

Reduce la barrera de entrada:

Al no haber una gran diferencia de precio, más consumidores están dispuestos a probar o cambiarse a bebidas energéticas.

Beneficia a Monster en competitividad:

Esta cercanía de precios resta poder a marcas como Coca-Cola o Pepsi en sus categorías tradicionales, y da a Monster una posición ventajosa sin necesidad de promociones agresivas.

Gráfico de la Semana. Por TradingView 📈

Aprovecho para dedicarle la sección del gráfico de la semana. Recuerda que esta sección viene de la mano de TradingView, la mejor página para gráficos del mercado.

Si queréis acceder a cualquiera de los planes de TradingView, este es mi enlace de afiliado. Solo con hacer click en él ya me ayudas mucho.

https://es.tradingview.com/?aff_id=147907&aff_sub=MDBbolsa

Monster lleva desde mayo de 2023 lateralizando. Llegó a tocar los 42$ poco después de anunciar la tender offer a 53$, movimiento pésimo, para volver por tercera vez en estos dos años a tocar máximos históricos en los 60$.

Ayer tras resultados llegó a bajar un -5% para acabar el día en un +2% marcando nuevos máximos históricos.

Niveles a vigilar: Entre 47$-52$.

La empresa cotiza a 25X EBIT, demasiado exigente para un player que para mí, lleva años perdiendo terreno y que ha sufrido un deterioro importante en su directiva. El CEO se va a jubilar y tengo esperanza de que aires nuevos traigan cambios positivos.

Fortinet🔓

Esta va a a ser la próxima tesis que presente con los Locos de Wall Street en su comunidad, Summit Network. Como siempre, la compartiré por aquí, así que no olvides suscribirte si quieres recibir el vídeo en el que la presento.

Pero ya que ha presentado resultados esta semana, voy a hablar un poco sobre ellos para ir abriendo boca de lo que se viene.

Fortinet cayó un -13% en el after market tras presentar resultados.

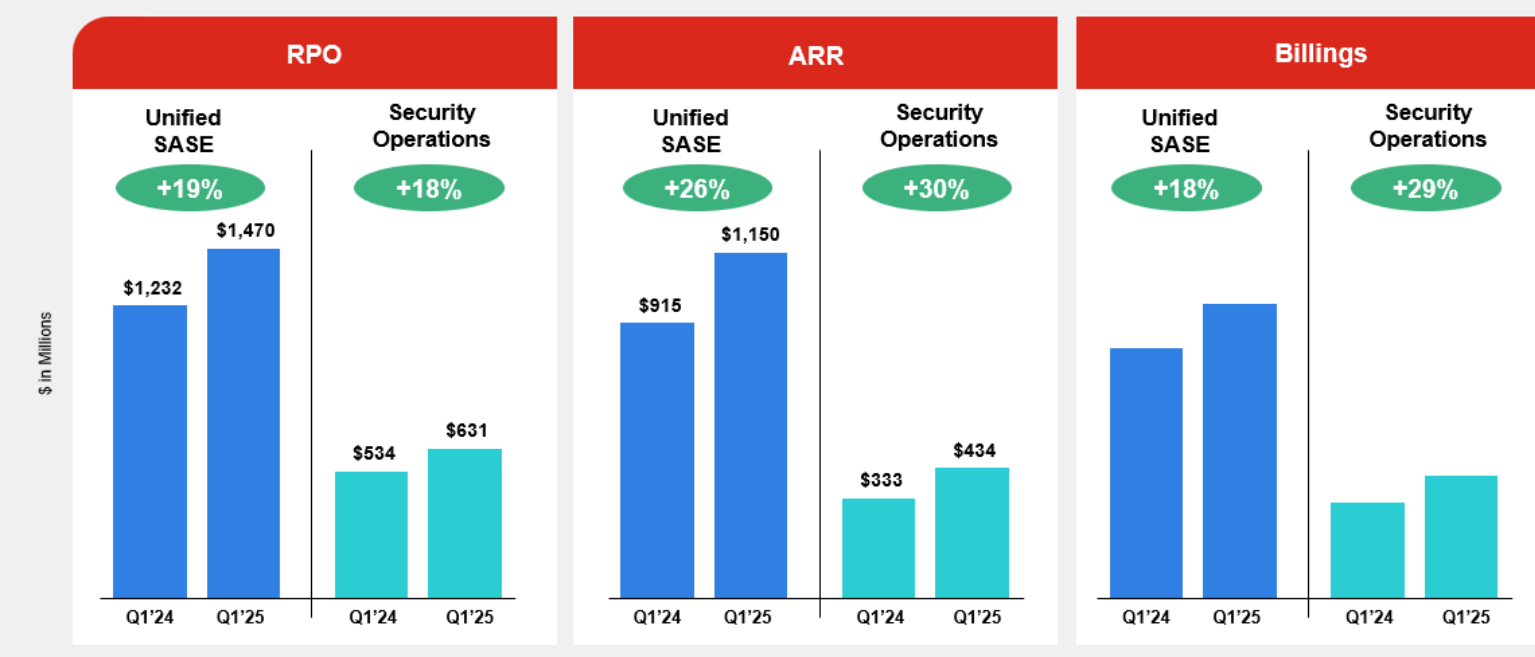

Lo primero que hay que destacar es Fortinet sigue creciendo a doble dígito medio en todas las métricas relavantes. A pesar de la aceleración en Billings (que es un indicador adelantado de las ventas) tenemos caídas QoQ tanto en producto (que no es tan importante) como en servicios, creciendo por primera vez por debajo del 15%. Diría que esto fue lo que sorprendió al mercado para mal, ya que se quedaron cortos en ventas, aunque no tocaron el guidance y de hecho subieron el Operating Margin en el punto medio…

Y nos dan luego esta explicación sobre la caída secuencial en servicios: “En primer lugar, la ligera caída intertrimestral se ve afectada por el hecho de que el cuarto trimestre tiene dos días más que el primero, lo que afecta la tasa diaria de ingresos. Por supuesto, habríamos esperado una aceleración ligeramente mayor, pero necesitamos algo más de tiempo para expandir las entidades adquiridas y sus fuentes de ingresos. Por lo tanto, esto está afectando principalmente a los ingresos por servicios del primer trimestre.”

Lo bueno y como no podía ser de otra manera, tanto SASE, como SECOps, crecen a dobles dígitos altos.

Para los que no lo sepáis, este punto es importante:

“Seguimos siendo el único proveedor que ha desarrollado orgánicamente todas las funciones principales de SASE en un único sistema operativo para el SO, incluyendo firewall de última generación, SD-WAN, ZTNA, Secure Web Gateway, CASB y tecnologías DRP. Esta integración nativa de red y seguridad reduce la capacidad y los costes operativos, a la vez que mejora la experiencia del usuario y garantiza la seguridad tanto en entornos locales como en la nube.”

Lo márgenes llegan a máximos históricos, algo fundamental en mi tesis, puesto que los servicios ya pesan el 70% en el revenue mix.

“Los Billings aumentaron un 14%, alcanzando los 1.600 millones de dólares, impulsada por un crecimiento del 18% en SASE Unificado y del 29% en SecOps basado en IA. SASE Unificado y SecOps ahora representan el 25% y el 10% de los Billings, respectivamente, un aumento de 1 punto porcentual cada uno. Con un crecimiento de ARR y facturación de más del 100 %, creemos que FortiSASE es la solución SSE de más rápido crecimiento a escala en el mercado. Y luego, Unified SASE, también creemos que estamos entre los 3 o 2 mejores jugadores y que también crecemos más rápido que cualquier otro jugador, y seremos el líder.”

“Si bien no recompramos acciones durante el primer trimestre, sí recompramos aproximadamente 4,6 millones de acciones por un total de 401 millones de dólares durante abril. La autorización de recompra de acciones restante a la fecha asciende a aproximadamente 1.600 millones de dólares.” Es decir, estas recompras se verán reflejadas en el Q2. Ya sabemos que los de Fortinet son unos maestros recomprando (lo enseñaré en la tesis), así que no me extrañaría que aprovechasen para recomprar por debajo de 90$.

Aquí uno de los comentarios que más me interesaban en la call:

“Para el segundo trimestre, no prevemos que los aranceles estadounidenses tengan un impacto significativo en nuestro margen operativo, ya que solo unos pocos componentes están sujetos a aranceles. Si los aranceles aumentan en el futuro, prevemos que el impacto resultante en nuestro margen operativo se limitará a las ventas de hardware a clientes estadounidenses. Mientras nuestras ventas internacionales de hardware no se realicen a través de EE. UU., no estarán sujetas a aranceles de importación estadounidenses.

La otra razón es que, como diseñamos desde el chip ASIC hasta el sistema, incluyendo todo el sistema operativo y el servicio, podremos reubicar nuestros centros de fabricación. Esto también se debe a que solemos tener un poco más de inventario que otras empresas, lo que nos ha dado cierta flexibilidad. Hasta el momento, no hemos visto el impacto de los aranceles.”

Por último, algo que resume bastante bien la tesis:

“Y creo que lo que escuchamos de nuestros clientes en los eventos para clientes de RSA es que la mayoría está optando por un modelo híbrido, ¿verdad? Tendrán dispositivos locales, algunos en la nube y algunos en la nube pública. Y creo que esa es nuestra oportunidad, ya que operamos en todos los mercados y pueden aprovechar el sistema operativo. Y creo que esa es la retroalimentación que recibimos. Así que, desde nuestra perspectiva, estamos bien posicionados.”

Hablaré de la valoración en el análisis completo. Hay un patrón que se repite bastante que seguro que os gusta.

Y ya para cerrar esto, el miércoles Crowdstryke anunció la reducción del 5% de su plantilla fruto de la integración de la IA en la compañía. A pesar del -5% que se comió ese día, me recuerda mucho a los movimientos que hicieron Meta o Salesforce en 2022. Como empiece a quitar grasa, una compañía con un 75% de margen bruto puede conseguir unos márgenes operativos (todavía negativos), enormes.

🔗 Contenido con más resultados 🔗

Conclusiones

En general, muy buenos resultados de todas las compañías que no están directamente relacionadas con el consumidor americano. Este es sin duda un indicador a monitorear, pero me hace pensar que si no hubiera sido por todo el lío de las tarifas, seguiríamos en máximos históricos.

Recordad que este mes va a haber bastante contenido de tesis de inversión de empresas TOP. Además, intentaré grabar cuanto antes la actualización a la tesis de Novo Nordisk con @SiemprePulpo. Va a estar genial.

Sin nada más que añadir,

Muchas gracias por leerme.

Miguel Dabán Baines.