MDB Journal #26

Fico, Intuit, Pepsi, Copart

Hola a todos!

Bienvenidos a este Journal #26 en el que volveremos un poco a los orígenes.

Hoy voy a comentar cosas variadas de 3 compañías que han tenido semanas movidas.

Espero que os guste y os sirva. Si es así, siempre se agradece 👇

⚠️ Antes de empezar ⚠️

Esta semana grabo la actualización a la tesis de Novo Nordisk con mi amigo @SiemprePulpo

En un entorno en el que solo hay ruido rodeando la compañía, me parecía un buen momento para actualizar la tesis con la persona que mejor conoce la empresa de todo Twitter y que ya trabajó para la compañía en el pasado.

¿Qué está pasando con FICO?

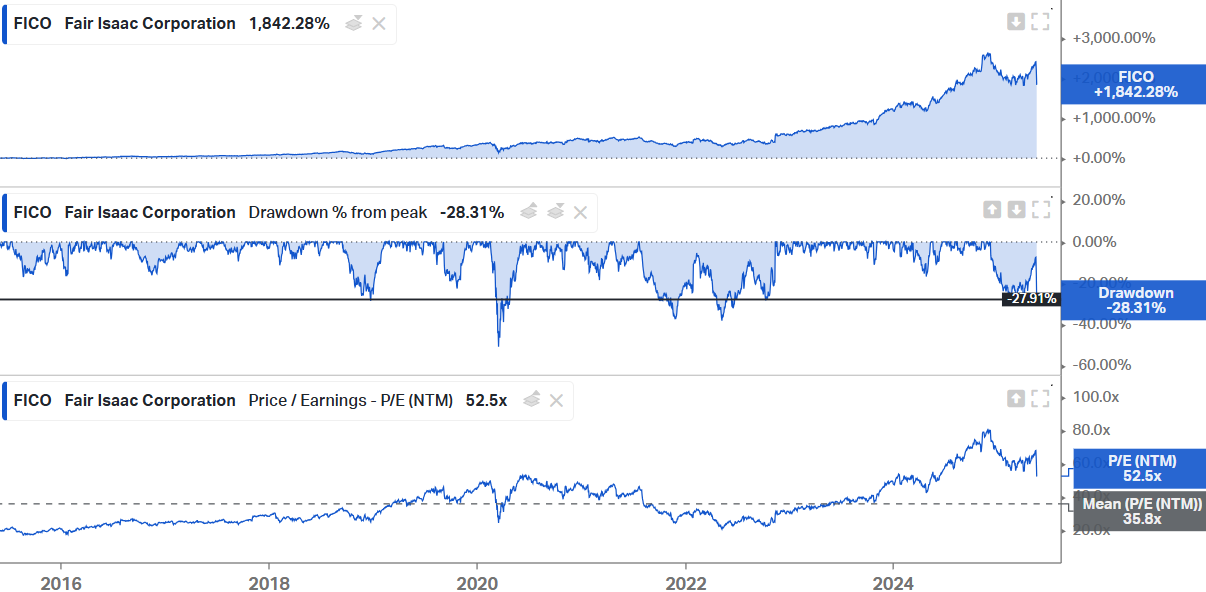

En tan solo 2 días, FICO ha caído un 25% y ya acumula una caída de casi el 30% desde máximos históricos marcados en noviembre, levemente por encima de los 2400$ por acción. Esto sitúa ya esta caída como una de las más importantes de los últimos 10 años. La diferencia principal es que esta vez la valoración había tocado las 90X PER, por lo que el margen de caída era mucho mayor y aún podría quedar otra del 30%, solo para llegar al múltiplo medio.

Antes de continuar, aquí dejo el vistazo más actualizado de la compañía.

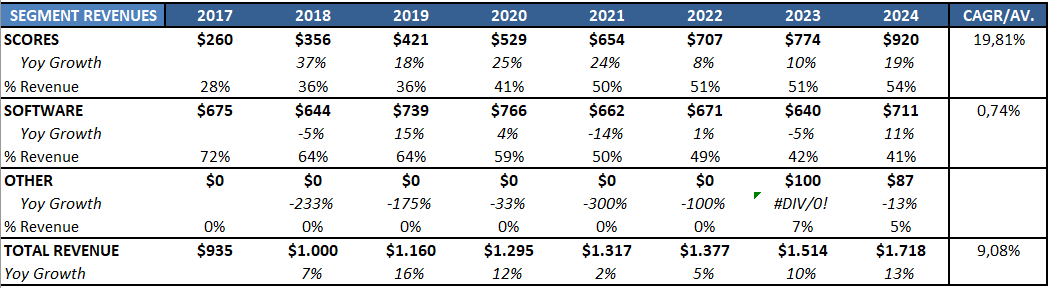

Y sus segmentos de negocio.

¿Qué ha causado su caída?

Esta caída se debe a comentarios realizados por William J. Pulte, director de la Agencia Federal de Financiamiento de Vivienda (FHFA) en EE.UU.

Pulte criticó a FICO por aumentar el precio de sus puntajes de crédito hipotecarios, que subirán a $4.95 por puntaje en enero de 2025. Dijo que la empresa debería ser "más económica" y que está considerando cambios, sin especificar medidas concretas.

Además, propuso que los prestamistas usen reportes de crédito de solo dos agencias (bi-merge) en lugar de los actuales de tres (tri-merge). Esto podría abrir la puerta a más competencia para FICO en el mercado hipotecario.

Cuando alguien solicita una hipoteca en Estados Unidos, los prestamistas (bancos, entidades financieras) quieren saber qué tan confiable es esa persona para pagar su deuda. Para eso, revisan su historial de crédito.

Actualmente, la mayoría de los prestamistas usan un de crédito llamado “tri-merge”, que combina los datos de las tres agencias de crédito más grandes:

Equifax

Experian

TransUnion

A cada persona se le asigna un puntaje FICO diferente en cada una, y los prestamistas generalmente usan el puntaje intermedio de los tres como referencia para aprobar o rechazar la hipoteca.

Pulte propone que los prestamistas puedan usar solo dos de esas tres agencias de crédito, es decir, un reporte bi-merge.

Esto no sería obligatorio, sino una opción alternativa al modelo actual. En vez de pagar por tres reportes y tres puntajes, se usarían solo dos. Hoy en día, FICO tiene el monopolio del scoring en hipotecas tradicionales. Si se flexibiliza el sistema (bi-merge y otras reformas), podría perder su "estatus obligatorio". Esto daría más poder de decisión a los prestamistas para elegir modelos alternativos.

Esto implicaría menos ingresos para empresas como FICO y las agencias de crédito.

Con solo dos reportes, se usaría menos el puntaje FICO, que ahora es parte clave del tri-merge. Además, menos reportes significan menos ventas para Equifax, Experian y TransUnion.

Pero cambiar a bi-merge podría hacer más difícil estandarizar decisiones de crédito. El tri-merge es más confiable porque compara tres fuentes, reduciendo errores o datos faltantes. Además, puede que justo se usen los dos scores que peor puntúan al consumidor, incrementando así sus costes finales.

Resumiendo, todo esto quedaría así:

Antes, los prestamistas estaban obligados a solicitar los tres informes de crédito (Equifax, Experian, TransUnion) y promediaban la puntuación FICO; ahora solo tienen que solicitar dos (es decir, se omite una puntuación FICO).

La segunda parte puede ser más impactante… Actualmente, los prestamistas tienen que usar una puntuación FICO (mayormente modelos antiguos). Ahora deben usar el modelo más reciente de FICO (10T), pero TAMBIÉN tienen la opción de usar VantageScore 4.0 (antes no se requería VantageScore). Este modelo/algoritmo es la competencia directa de FICO, y es posesión de las 3 agencias de crédito en su conjunto. Sus mayores clientes, están intentando ser sus mayor competencia.

La implicación ahora es que existe una competencia más real, lo que puede reducir el poder de fijación de precios. Pero si entendemos los rating FICO como un idioma entendido por todos, frente al Vantage Score 4.0 que tiene una cuota de mercado de menos del 10%, la cosa se les complica (lo explico abajo).

Si no te acuerdas de como funciona la relación de FICO y las agencias de crédito:

El FICO Score es un modelo matemático creado por la empresa Fair Isaac Corporation (FICO). No es propiedad de los bureaus.

FICO licencia su algoritmo a las agencias de crédito. Cada bureau toma los datos que ha recopilado de ti (tus deudas, pagos, etc.) y usa el algoritmo FICO para calcular tu puntaje.

Cada bureau calcula su propio FICO Score basado en los datos que tiene. Por eso puedes tener un puntaje FICO distinto en cada agencia, aunque el modelo sea el mismo.

¿Mi opinión?

Esta situación me suena un poco a lo que se les intentó hacer a las agencias de rating crediticio (Moody’s y SPGI) después de la crisis de 2008. Los reguladores “abrieron el mercado” y consiguieron la entrada de 10 nuevos players. ¿El resultado? La cuota de mercado de estas dos agencias ha aumentado desde entonces.

¿Cómo es esto posible? Sencillo, un idioma es el efecto red más fuerte que existe y el efecto red, de por sí, ya es seguramente el MOAT más potente que existe. Los Rating FICO son un idioma entendido tanto por las agencias de crédito como por consumidores, bancos, aseguradoras… Y cambiar esto es extremadamente difícil.

Lo segundo es que Vault se queja de las subidas de precios excesivas, y es verdad, aquí tenemos la evolución de precio de los royalties que cobra FICO por cada Score generado.

Pero se nos olvida un par de cosas. FICO estuvo más de 25 años (hasta 2018) sin subir precio a estos royalties, esperando a que sus ratings fueran adoptados por todo el mercado y consiguiendo ese efecto red en forma de idioma deseado. Además, estas subidas de precios tampoco se han visto reflejadas en sus cifras de scores de manera tan abultada. Los crecimientos en ventas no han sido tan pronunciados y el EBIT margin lleva desde 2019 oscilando entre el 86% y el 88%.

Por no hablar de que el coste de los scores representa alrededor del 5%-15% del informe final (unos 80$-100$), que a su vez representa el 1.7% del préstamo medio (6000$), por lo que, para mí, el ratio de robustez es muy alto. Pagar 100$ para asegurarte que no te impagan 6000$, me parece un buen negocio. Y si esto no fuera así, ni si quiera un rating FICO por 0$, frente a los 4.95$ actuales, solucionaría el problema…

Este tuit lo resume todo bastante bien:

“Hola, Sr. Pulte, ¿podría explicarme por qué los precios de FICO son una preocupación mayor y más apremiante para los compradores de vivienda que las comisiones de los agentes hipotecarios o los agentes inmobiliarios?

Como referencia, necesitaría aproximadamente 180 solicitudes de extracción de FICO para igualar la comisión de una transacción de un agente hipotecario. Necesitaría extraer su puntaje FICO 600 veces para igualar la comisión de un agente inmobiliario en la venta de una vivienda.

Además de la considerable presión que ejercen los agentes hipotecarios y los agentes inmobiliarios, ¿qué razón tiene para centrarse más en FICO que en estos otros costos?”

A pesar de todo esto, no tenemos que olvidar que FICO sigue cotizando a más de 50X. Voy a hacer un DCF inversor, siendo lo más optimista posible, es decir: cogiendo el FCF esperado a 2025 y no ajustando por deuda (cosa que no se debe hacer), pero que penaliza aún más la valoración, puesto que FICO se endeuda mucho (+2.5X Deuda Neta / EBITDA) para recomprar acciones agresivamente.

Con todo esto, me sigue saliendo, desde los precios actuales después de la caída, que FICO necesita crecer su FCF al 20% durante los próximos 10 años, algo que está muy fuera de su alcance, creo yo.

Por último, se defiende que todo esto incrementaría la competencia para FICO, pero por el tema de su efecto red, yo lo sigo sin ver. Además, también se tendría que quitar la obligatoriedad que tienen Freddie y Fannie Mae de incluir ratings FICOs en sus informes. En general, muchas cosas que me hacen no preocuparme por el futuro de la empresa.

¿Entonces, por qué cae tanto?

Yo creo que se trata solo de un tema de valoración. Las acciones de FICO están valoradas a “price-to-perfection” por lo que cualquier contratiempo mueve bastante el árbol. Si bien las amenazas son reales y efectivamente, tendrían efecto sobre el volumen de rating FICO emitido, parece más ruido, que nueces…

INTUIT y cómo serán las empresas del futuro 🤖

La semana pasada tuvo lugar la presentación de resultados del Q3 de Intuit. La acción lo celebró subiendo un +9% en una sesión de caídas en Wall Street.

Me animé a leerme la call, porque ya había visto varias cuentas ingles hablando muy bien de la presentación de resultados.

Lo que no sabía es que me iba a encontrar un retrato de cómo van a ser las empresas en el futuro: agentes virtuales, implementación de la IA en todos los procesos de los clientes y trabajadores, potenciación de datos propios y distribución…

Aquí os dejo varios extractos de la call, para que podáis echar un vistazo por esta ventana del tiempo.

La solidez de toda la empresa está impulsada por nuestra estrategia global de plataforma experta basada en IA, que promueve la prosperidad de los consumidores, las pequeñas y medianas empresas, y los contables. Nuestro ritmo de innovación se está acelerando, lo que permite a nuestro equipo virtual de agentes de IA y expertos humanos habilitados con IA redefinir lo que es posible. Estamos impulsando el éxito financiero de aproximadamente 100 millones de clientes mediante la automatización de tareas cotidianas, la gestión de flujos de trabajo y procesos complejos, y la resolución de problemas antes de que surjan gracias a conocimientos predictivos y acciones proactivas.

Esta campaña fiscal, los datos y la IA impulsaron muchos aspectos de nuestra experiencia con el cliente. Nuestras experiencias de servicio completo redujeron en un 12% el tiempo medio que un cliente dedicó a su declaración, y más de la mitad de los clientes que usaron nuestras opciones de "hágalo usted mismo" o "hágalo conmigo" completaron su declaración en menos de una hora.

Nuestras capacidades en la plataforma de datos e IA tuvieron un impacto profundo en la productividad de nuestros expertos. Al hacer gran parte del trabajo por ellos y ayudarles a finalizar las declaraciones de forma rápida y precisa, pudieron dedicar más tiempo a interactuar y captar nuevos clientes. En nuestra oferta de servicio completo, vimos una mejora de dos dígitos en la conversión y una reducción aproximada del 20% en el tiempo que un experto tardaba en preparar una declaración.

Ayudamos a los clientes a alcanzar el éxito con menos esfuerzo y plena confianza. Para lograrlo, vamos a introducir un conjunto más amplio de agentes de IA de extremo a extremo, incluidos agentes para atención al cliente, pagos, finanzas, gestión de proyectos y contabilidad, para dar el siguiente gran paso en la prestación de experiencias de servicio completo, combinadas con recomendaciones y conocimientos para hacer crecer y gestionar un negocio.

Esto incluye agentes de IA específicos para nuestras ofertas dirigidas al mercado medio, que hacen el trabajo para las empresas y los contables, ahorrándoles tiempo, proporcionando información útil y asistiendo en la toma de decisiones para impulsar su crecimiento. Estamos desarrollando estos agentes de IA para ayudar a los clientes a cobrar más rápido, descubrir nuevas oportunidades de crecimiento y reducir las tareas tediosas y repetitivas de gestionar un negocio.

Las empresas y firmas contables están sobre digitalizadas. Pagan demasiado: utilizan demasiadas soluciones que no se comunican entre sí y dedican demasiado tiempo a conectar datos para entender lo que ocurre en su negocio sin obtener suficientes beneficios. La plataforma de Intuit se está convirtiendo en una solución integral en la que pueden ver el rendimiento de todo su negocio en un solo lugar, obteniendo así los conocimientos que necesitan para gestionarlo mejor. Por eso, los clientes del mercado medio de sectores como la construcción, servicios de TI, servicios jurídicos, consultoría de gestión, finanzas y seguros están eligiendo la Intuit Enterprise Suite.

Gracias a nuestras apuestas tempranas por la IA y a las importantes inversiones que hemos realizado en la última década en datos, IA y expertos humanos habilitados con IA, estamos en una posición excelente para impulsar el crecimiento de nuestros clientes y ayudarles a ahorrar dinero.

Vemos una oportunidad increíble por delante para penetrar aún más en nuestro enorme mercado total direccionable de 300.000 millones de dólares, y especialmente para acelerar el servicio a pequeñas y medianas empresas.

Y lo que estamos a punto de lanzar es extremadamente difícil, porque en esencia, lo que estamos lanzando es el siguiente paso en la creación de una solución integral en la que hacemos el trabajo por nuestros clientes. Y lo que lanzamos es un conjunto de agentes de IA y expertos humanos habilitados con IA que hacen el trabajo por los clientes. Concretamente, vamos a lanzar un agente de IA para atención al cliente, otro para pagos, uno para gestión de proyectos y otro para contabilidad. Y lo extraordinario del trabajo del equipo es que estos agentes se comunican entre sí. Eso no es nada fácil de lograr.

¿Y qué significa eso para el cliente? Pues que, por ejemplo, el agente de atención al cliente podrá acceder al correo electrónico del cliente, identificar los clientes potenciales más prometedores, crear un embudo de ventas y ayudarle a gestionarlos a lo largo del ciclo de venta. El agente de pagos se centrará en el flujo de caja y optimizará las entradas y salidas de dinero. ¿Qué significa eso? El agente podrá, por ejemplo, garantizar que el cliente tenga acceso a una línea de crédito o a depósitos instantáneos, recordar a los clientes que tienen facturas pendientes o generar una factura estimada y asegurarse de que el cliente cobre. El agente hará el trabajo por el cliente. Pero también sabrá hasta dónde puede llegar y, cuando sea necesario, interactuará con un experto humano. Por ejemplo, en el caso del agente contable, que realiza gran parte de la categorización, este agente tiene la capacidad de contactar con un experto humano para hacer preguntas de seguimiento y asegurarse de clasificar correctamente, de forma que la máquina aprenda y la próxima vez sepa cómo categorizar correctamente algo ambiguo.

Por último, diría que hemos sido muy constantes en la última década, y especialmente en los últimos años, en invertir en datos e IA por dos motivos: uno, queremos reinventar la experiencia del cliente; y dos, queremos reinventar cómo hacemos nuestro trabajo internamente. Como habéis oído a Sandeep (CTO), tenemos una gran ventaja de plataforma gracias a toda nuestra automatización y a las inversiones en IA, lo que no solo hace que nuestro personal sea más productivo y nos ayuda a gestionar el gasto operativo, garantizando que invertimos lo suficiente en crecimiento, sino que también amplía nuestros márgenes. Y consideramos que todavía estamos en las primeras etapas de lo que es posible.

En el trimestre pasado, compartí las mejoras en productividad que observamos en el área de atención al cliente. Pero más allá de eso, que fue solo un ejemplo, también estamos viendo mejoras en productividad en nuestro equipo tecnológico, donde los desarrolladores pueden programar hasta un 40% más rápido. Lo estamos integrando por toda la organización —en finanzas, marketing, ventas— y esto sigue siendo solo el principio. Por eso estoy convencido de que tenemos la capacidad para seguir escalando este negocio, seguir invirtiendo en crecimiento y continuar haciendo que el ingreso operativo crezca más rápido que los ingresos, ampliando así nuestros márgenes.

Valoremos PEPSI 🍹

En esta sección, como su título indica, voy a intentar valorar las acciones de Pepsi.

Pepsi siempre me ha parecido un caso complicado. Ya cuando le grabé el podcast hace dos años y la acción cotizaba a casi 200$, me salían valoraciones de 100$ o menos.

Ahora está cotizando por debajo de los 130$, así que quizás no estaba muy desencaminado. Pero el problema reside en un punto que ya explicaré más adelante.

Así lo ha hecho el precio por acción de Pepsi (sin incluir dividendos), frente a sus EPS y a su FCF por acción.

Para valorar Pepsi voy a utilizar dos métodos distintos:

DCF Inverso

Método de Valoración de Retorno Total

Si no sabes de qué hablo, te lo explico todo en este Journal. También están los Excels de los métodos para descargarlos.

Pero aquí ya nos enfrentamos al primer problema: ¿Qué FCF elegir?

FCF con CAPEX normalizado y con SBC incluídas

FCF reportado con CAPEX de crecimiento

FCF to the Firm

Vemos cómo las diferencias, según cuál cojamos, son notorias…

Viendo correlaciones entre la evolución de sus distintos FCF y la evolución de su precio por acción, creo que el mercado decide fijarse en el FCF II (el del medio). De hecho, os voy a dejar las estimaciones de los analistas para esta cifra en el futuro.

Vemos que los analistas esperan un salto importante en esta cifra para los próximos dos años. El motivo principal; la normalización en su ciclo de CAPEX, muy intenso para su expansión internacional de los últimos años. Esto haría que el FCF II, se pareciese bastante al FCF I, que utiliza un CAPEX de mantenimiento en su cálculo.

Con todo esto, tenemos que los analistas esperan un 9.8% de tasa de crecimiento en el FCF de Pepsi en los próximos 5 años.

Sabiendo esto, intentemos averiguar qué está descontando el mercado en el precio de la acción actual de Pepsi.

DCF Inverso

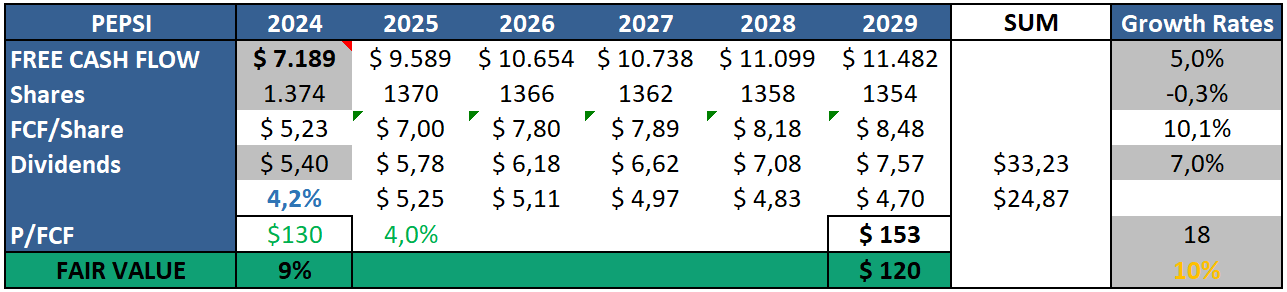

El primer método será un DCF inverso. Partiendo de los 7.2B$ de FCF del año 2024, una tasa de descuento del 10% y un TGR del 3%, el mercado está descontando un crecimiento del 12% a 10 años. Si utilizamos los 8.98B$ de FCF normalizado, esta cifra se reduce a un 9% de crecimiento.

El problema principal aquí son los 34B$ de deuda neta de Pepsi. Si estos se omiten del cálculo, los ritmos de crecimiento caen al 10% y 7% respectivamente, cifras algo más asequibles. El otro problema de este método es que no tiene en cuenta ni los dividendos, ni las recompras, lo que podríamos llamar, el retorno total para el accionista. De hecho, si vemos este retorno total frente a la evolución del precio de la acción de la compañía durante los últimos 10 años, vemos que hay una diferencia notable.

Por todo esto, voy a usar el método de valoración del retorno total para el accionista.

Aquí voy a plantear varios escenarios, pero primero, pongamos las variables necesarias: El múltiplo de salida lo voy a poner de 18X, no estoy dispuesto a pagar más por Pepsi. ¿Se podría poner de 20X? quizás sí, pero prefiero ser conservador. Creo que las acciones en circulación van a disminuir al 0.3% anual y que el dividendo de la compañía va a crecer al 7% de aquí en adelante (en teoría, el invertir menos en CAPEX debería darle algo de pulmón para pagar dividendos, que recordemos que ya trae un Pay-Out ratio bastante ajustado).

La tasa de descuento que uso generalmente es del 12% (como retorno mínimo exigido a la inversión en estos 5 años), pero hazmedme caso que no queréis ver este escenario… así que usaré un 10%, que a su vez, creo que es un retorno esperado más realista para una acción como Pepsi.

Con todo esto, me sale que el Fair Value es de 120$, frente a los 130$ actuales. Me sale un Fair Value de 130$ si cambio el múltiplo de salida a 20X, que parece que es lo que está utilizando el mercado para valorarla actualmente. Si os fijáis, usando este tipo de métodos, conoces en cierto modo, cuáles son las expectativas del mercado, lo cuál me parece muy útil.

Por otro lado, si quisiéramos usar un múltiplo de salida de 18X, el FCF de Pepsi tendría que crecer al 12% anual durante los próximos 5 años para obtener un retorno del 10% como accionistas.

¿Qué pasa si usamos el FCF normalizado con las mismas suposiciones? Pues que esta cifra tan solo tiene que crecer al 7.5% anual durante los próximos 5 años. Aunque parezcan cifras sencillas, los problemas vienen cuando ves que durante los últimos 5 años, los EPS han decrecido a ritmo de un 4.6% anual, aunque este mismo FCF normalizado ha crecido a tasas del 6%. Lo malo es que han conseguido estas cifras en un entorno bastante beneficioso (al menos hasta 2023) para las cifras de la compañía, lo cuál podría arrojar dudas sobre su crecimiento futuro. Antes ya he mostrado cómo los analistas esperan crecimientos del 4.1% en los EPS.

Lo que hay que tener en cuenta es que en este modelo no estoy teniendo en cuenta la deuda, cosa que está mal hecha, porque cuando valoramos por FCF, tenemos que usar el Enterprise Value y no el Market Cap. Esto supondría unas tasas de crecimiento aun mayores para Pepsi, lo cuál arrojaría una valoración todavía más complicada a la actual…

¿Con todo esto, cuál es mi última palabra?

Pues que como ya he comentado al principio, Pepsi es una compañía difícil de valorar 🙃. Fijaos todos los escenarios posibles que tenemos, y en la mayoría no estamos siendo demasiados conservadores. Ojalá este año poder hablar de ella en el podcast, tengo a la persona indicada en mente, pero tendrá que ser mínimo después de verano.

Con todo esto y después de darle una vuelta, quizás lo mejor sería quedarse con este escenario: “Me sale un Fair Value de 130$ si cambio el múltiplo de salida a 20X, que parece que es lo que está utilizando el mercado para valorarla actualmente.”

Por lo que tendríamos que Pepsi estaría cotizando justo en Fair Value, si quisieramos obtener un retorno del 10% a 5 años, siempre y cuando asumamos un múlitplo de salida de 20X (que ya he dicho que preferiría ser algo más conservador).

No sé qué os ha parecido, ya véis que nunca hay respuestas sencillas…

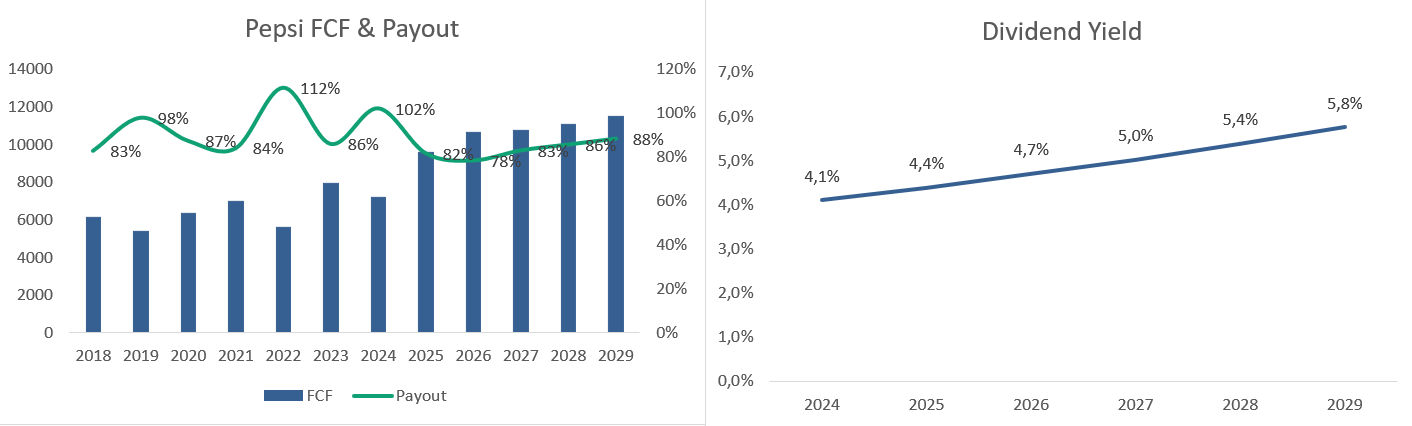

Y ya para terminar, dejo un gráfico más completo de lo que podríamos esperar del dividendo con el escenario planteado: FCF de los analistas y dividendos aumentando al 7% gracias a la bajda en el CAPEX.

Gráfico de la Semana. Por TradingView 📈

Recuerda que esta sección viene de la mano de TradingView, la mejor página para gráficos del mercado.

Si queréis acceder a cualquiera de los planes de TradingView, este es mi enlace de afiliado. Solo con hacer click en él ya me ayudas mucho.

https://es.tradingview.com/?aff_id=147907&aff_sub=MDBbolsa

Esta semana os traigo uno de los mejores negocios que existen, Copart. Copart presentó resultados esta semana y ha habido un par de puntos que no han gustado al mercado. Si bien, ya han ocurrido en el pasado y esas tendencias se han revertido, son aspectos a monitorizar, pero no estamos en esta sección para hablar de eso.

Copart se encuentra en una tendencia alcista desde enero del 2023. Después de estar unos meses consolidando en máximos históricos, la compañía acaba de activar un doble techo con un objetivo mínimo teórico hasta los 42$, que coinciden con un nivel importante en el gráfico.

Entre medias están los 46$, otro punto crítico, aunque mi zona favorita, como he marcado en amarillo, son los 39$-42$, que coinciden con buenas valoraciones a nivel fundamental y supondría ya una caída importante de entre un 33%-40%. Esos 39$ serían además, los máximos de 2021, antes de las caídas posteriores, donde dibujó un doble suelo e inició esta tendencia alcista de dos años y medio en la que nos encontramos y que parece que ha podido finalizar (al menos a corto/medio plazo).

Y hasta aquí el MDB Journal #26.

Espero que os haya gustado. Nunca está mal volver al formato primigenio en el que hablaba de eventos ocurridos a empresas del universo.

Sin nada más que añadir,

Muchas gracias por leerme.

Miguel Dabán Baines I MDBbolsa