MDB Journal #5

Accenture, Big Box Retailers, McDonald's

Hola! Bienvenidos una semana más a los MDB Journals. Esta semana ha sido algo más corta para mí, ya que el jueves empezaron las fiestas de mi pueblo y bueno… son días que se acaban complicando. De todas maneras estoy bastante contento con cómo han quedado los pensamientos de este journal. Además, comparto varias tesis de casi todas las empresas mencionadas, por lo que tenéis mucho contenido extra para aprovechar.

Si quieres seguir aprendiendo semana a semana sobre los mejores negocios del mundo y ver qué contenido me está sirviendo para mejorar de manera constante como inversor, te animo a suscribirte, ya que cualquier anuncio por Twitter queda invisibilizado por el algoritmo. Muchas gracias de antemano.

Antes de empezar con el contenido, me gustaría felicitar a mis amigos de Cartas del Dividendo por su tercer aniversario, sobre todo a @Alb_dgi y @EloySnowball, que son con los que más relación tengo y de los que más he aprendido. Me parece que todo el equipo hace un trabajo fantástico trayendo análisis de gran calidad sobre empresas DGI a la comunidad con sus ejemplares.

Aparte de los 7 primeros que están en abierto, he podido leer alguno más reciente y la verdad es que están genial. Además, con motivo del tercer aniversario, están regalando los ejemplares nº 48 y 62 de manera gratuita a través de este link. Ya sabéis que no me gustan las compañías tipo “vacas lechera”, pero generalmente las empresas analizadas suelen ser todo lo contrario. Compañías de calidad, de mi universo, duraderas y con un buen dividendo creciente. Por poner algunos ejemplos: United Healthcare, ADP, Starbucks, McDonalds…

Aquí dejo su web por si te interesa profundizar más en lo que ofrecen. Además, justo esta semana la han actualizado y ha quedado muy atractiva a nivel visual y funcional.

EMPRESAS DE LA SEMANA 👁️

Accenture 🧑💻

Esta semana he intentado publicar un artículo en Seeking Alpha repasando y actualizando algunas cosas de su tesis, pero no me lo han aceptado a tiempo. Lo publicaré por Twitter y la semana que viene también por aquí.

Accenture es una empresa de calidad que llevé en su día en cartera, pero tengo opiniones encontradas con ella. Es un continuo baile de luces y sombras que requieren de un pensamiento constante. Aquellos que hayáis escuchado el pódcast de

con Emérito, en la parte de Starbucks dice algo parecido a esto.Luces:

Accenture se beneficia de cualquier transición e innovación tecnológica con una inversión mínima. Son los picos y palas de la evolución en el mundo empresarial. Lo hizo con la nube y ahora lo está haciendo con la IA. En la siguiente revolución también se verá beneficiada.

Su escala global le permite tener un know-how increíble, así como volverla más resistente y duradera.

Sus relaciones con los clientes diamante (clientes que generan más de 100 millones de ingresos para la compañía) la protegen contra las desaceleraciones del sector. Muchas de estas relaciones tienen más de 10 años.

Sombras:

Su modelo de negocio es muy intensivo en mano de obra, hecho que lo vuelve poco escalable y que la obliga a tener una alta compensación en SBC. Además, es un mercado en el que hay bastante competencia por el talento, por lo que hay que vigilar el attrition rate.

Aún está por verse si la inteligencia artificial beneficiará a Accenture al hacerla más productiva y menos dependiente de mano de obra. Por otro lado, también podría llevar a que los clientes utilicen esta tecnología para realizar proyectos que antes habrían subcontratado. Aunque, teniendo en cuenta la complejidad de los mismos, es algo que veo difícil y que podría afectar a consultoras más pequeñas.

Una posible escisión de la división de consultoría de las Big 4 de auditoría podría inundar el mercado con nuevos competidores capaces de trabajar con clientes a los que antes no podían acceder. Esto en un mercado que ya tiene pocas barreras de entrada, aunque la escala y los clientes actuales le pueden proteger de esto.

Estos son solo algunos puntos, entro más en detalle en el artículo.

Big Box Retailers 🛍️

Un "big box retailer" es un tipo de minorista que opera grandes tiendas, generalmente de formato único, que se especializan en una amplia variedad de productos a precios competitivos. La reflexión de hoy está centrada en Lowe’s y Home Depot, y lo que considero uno de los mayores riesgos de estos modelos de negocio.

Como ya sabemos, estos son negocios generalistas y que no están especializados en un tipo de producto. El caso contrario podría darse en Tractor Supply o Floor & Decor y es que desde hace un tiempo, creo que podrían ser la mayor amenaza de los retailers más grandes y generalistas como Home Depot y Lowe’s.

Mi pensamiento es el siguiente. Dónde más daño le puedes hacer a un negocio de este tipo, es especializándote en uno de sus nichos de productos y siendo el mejor en él. Floor & Decor lo hace con los suelos y eso le ha permitido ganar cuota de mercado a empresas mucho más grandes, más conocidas y con mayores economías de escala (Moat muy importante en el segmento retail y del que ya hablamos en el journal anterior). Tractor Supply no opera en los nichos de Home Depot y Lowe’s, así que no son tan comparables.

A pesar de no ser un one-stop shop para todas las partes de la casa, si eres el mejor para suelos o temas rurales, vas a imposibilitar la competencia en tu nicho, haciéndote líder indiscutible. De hecho, este es el mayor riesgo que les veo a los grandes: la proliferación de empresas especializadas en distintos nichos de mercado que van ganando tamaño y reputación. Al final, se acaban creando monopolios naturales gracias a ofrecer la mejor propuesta de valor. Además, en el caso de Floor & Decor, usan la estrategia de las economías de escala compartidas, imposibilitando todavía más la competencia y acentuando la importancia de la escala.

De todas maneras, la especialización en nichos supone la desventaja de una mayor exposición al ciclo de tu mercado final que los “Big Box” no tienen, gracias a estar expuestos a muchos más tipos de clientes. Es deber del inversor enfrentar estos riesgos y beneficios y tomar una decisión.

Por terminar este sección:

Tesis de Home Depot. Boletín nº 27 de los amigos de Cartas Del Dividendo

No tengo tesis de Tractor Supply, si alguno sabe, puede dejarla en los comentarios, se lo agradecería mucho.

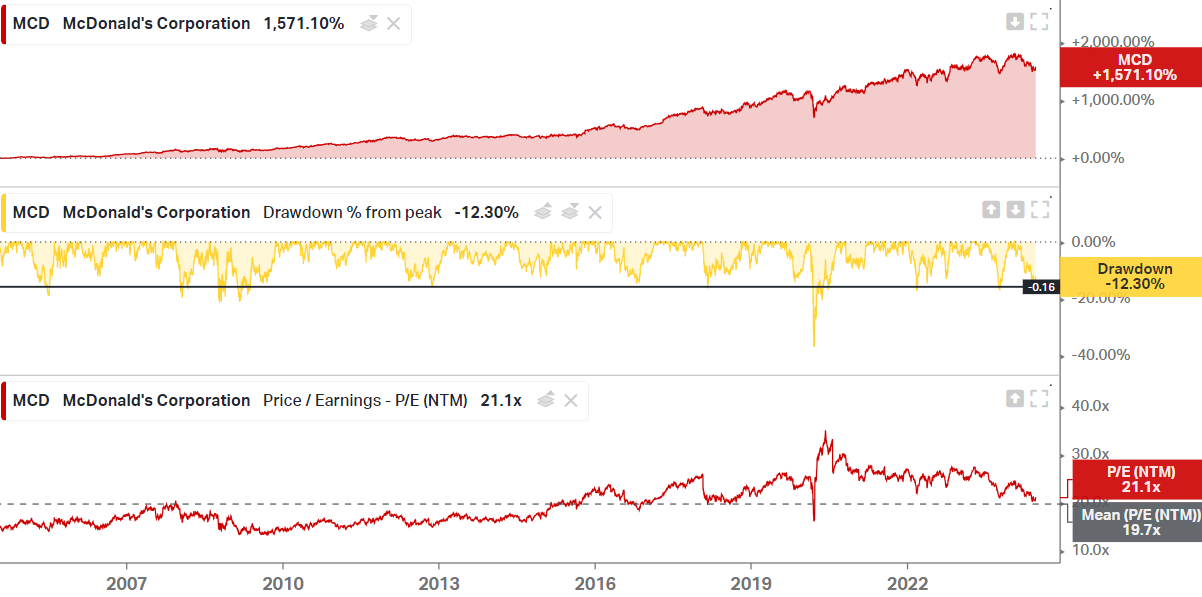

McDonald’s 🍔

La semana pasada McDonald’s anunciaba que iba a volver a tener en el menú el mítico McRib. La respuesta no se hizo esperar en Twitter, pero con unas reacciones completamente opuestas a lo que pienso yo. En esta sección voy a explicar por qué tiene sentido que vuelva este sandwich barato al menú de la compañía de los arcos dorados.

McDonald’s siempre se ha caracterizado por ser una de las mejores alternativas de comida rápida en relación calidad-precio. El rumbo que estaba tomando la compañía en los últimos años no tenía mucho sentido para mí (esto lo confirmaron en una de sus últimas conferencias), ya que se estaban centrando en sacar hamburguesas más “premium” pero en un rango de precios superior. Creo que esta no es la estrategia correcta siendo McDonalds. Quizás puedes tener 1-2 en el menú, pero el core tiene que permanecer fiel a sus raíces.

Para mí no tiene mucho sentido que McDonalds te empiece a cobrar casi 15€ por una hamburguesa, más que nada porque no tiene esa imagen. McDoanald’s está asociado a ser algo rápido y con una calidad aceptable al precio pagado, que en mi opinión debería rondar más los 10€ hacia abajo.

En una conferencia confirmaban este pensamiento y decían que se iban a volver a centrar en productos más “value” para atraer a clientela, antes habitual, pero que está siendo afectada por la situación macroeconómica. McDonald’s tiene que operar por volumen, posicionándose como el buque insignia de preferencia en el mundo de la comida rápida. Promociones y productos tipo McRibs y menús más baratos le facilitarán esto. Hay que velar por la subsistencia de los franquiciados, que son los que representan el grueso de los beneficios para McDonalds (casi un 90% de hecho).

Con estos movimientos, McDonald’s confirma estar ejecutando la estrategia que propuso. No hay que olvidar que la compañía del payaso está en plena expansión de locales (hasta llegar a 50.000 en 2027) y que puede empezar a expandir también su nueva franquicia de bebidas, CosMc's. Los márgenes futuros dependerán del porcentaje de franquiciados en estos nuevos locales, que ya hemos visto que tienen unos márgenes EBIT de +80% para McDonalds.

Una vez más, conocer la compañía en profundidad te posibilita tener pensamientos de segundo grado alejados de la masa. Muchos de estos pensamientos se pueden lograr leyendo las conferencias con los bancos y no tanto los annual reports de la compañía. Tened independencia de pensamiento y huid siempre de los que opinan desde la barra del bar.

Aquí tenéis una tesis que le hice en Seeking Alpha. Debería estar abierto, pero no sé por qué estos links funcionan muy mal.

CONTENIDO DE LA SEMANA 🎧

💎 Resultados Q1 de 2024 de LVMH Brunello Cucinelli Moncler y Prada. Por

. Ya sabéis que el sector lujo, si no mi favorito, es uno de los sectores que más me gustan del mercado por sus características únicas y durabilidad. Aquí Jesús hace un resumen fantástico de lo que va de año para varias empresas.📈 FONDOS de Inversión GANADORES: Aprovecha la Bajada de Tipos Interés | Daniel Pérez. Rompiendo el Mercado Pódcast. Seguramente Daniel sea el pérfil más interesante de la comunidad para descubrir fondos de inversión. Me he guardado todos los que dijo. Se pueden contratar a través de MyInvestor. Si no tienes cuenta y quieres llevarte 20€ por abrirla, aquí está mi Link de Afiliado o usando el código G3ZC1.

What is a high-quality company? w/ Drew Cohen from Speedwell Research. De

. Por fin ha vuelto el pódcast de Leandro. Me parece un imprescindible por la calidad de los ponentes que trae. A partir de ahora serán más recurrentes además, lo cual son muy buenas noticias.

CONCLUSIONES

Esto ha sido todo para esta semana. Espero que os haya servido, así como el resto de contenido que comparto en Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.

OTROS ARTÍCULOS QUE PUEDEN INTERESARTE

Muchísimas gracias por leerme, nos vemos pronto.

Miguel Dabán Baines