MDB Journal #9

American Express, Gartner, Monster, Fortinet

Hola a todos!

Volvemos una semana más por aquí. La verdad es que los mercados no pueden estar más nerviosos, por lo que estoy dedicando mi tiempo al trabajo y a reflexionar sobre las posiciones que quiero ampliar o comprar en cartera.

Todo esto me está recordando mucho a 2021-2022, solo que esta vez me pilla mucho mejor preparado a nivel de empresas analizadas, liquidez y en general capacidad de aceptación de las caídas, así como una concepción mucho más pulida del largo plazo. De todas maneras, esto debería seguir mejorando con los años.

Si estoy menos activo por Twitter últimamente es porque cada vez me das pereza y se encuentra menos valor. Me salen muchas más cuentas americanas en el “Para tí” que de verdad aportan cosas valiosas. Entiendo a la gente que se ha ido o ha montado su nicho de pago. Esto no es lo que era en 2021-2022, parece más un sitio de periodismo y prensa rosa que de análisis. Aun así intentaré seguir activo por ahí y seguiré subiendo todo lo que considere interesante.

Yo por mi parte no paro, pero filtro mejor a quién y qué leo, así como evitar entrar al trapo en algunas locuras que se leen por ahí. Afortunadamente, yo no tengo ninguna polémica con nadie.

Alpha Academy 🎓

Antes de nada, hacer una mención al nuevo curso que ha sacado mi amigo Pedro Gutierrez

y Alpha Academy.

El temario me parece genial y completamente apartado del marcao keynesiano que se imparte en cualquier universidad.

Todo esto impartido por algunos de los mejores economistas de España: Juan Ramón Rallo, Miguel Anxo Bastos, Jon Aldekoa, Eduardo Blasco, Dani Fernández, Manuel Polavieja, el propio Pedro…

Y por un precio de 450€ si reservas antes del 15 de agosto y de 550€ si lo haces después. Si te quieres llevar un descuento de 50€, puedes reservarlo a mi nombre, como aparece en la foto.

Me parece una grandísima propuesta educativa. Teneís más información en el perfil de Pedro y en la web de Alpha Academy.

EMPRESAS DE LA SEMANA 👁️

American Express 💳

Quizás esté adelantando demasiados acontecimientos, pero calculo que en octubre o así habrá nuevo capítulo de Quality Growth Universe hablando sobre American Express con !

La verdad es que los dos tenemos muchas cosas que hacer, pero queremos comprometernos ya con esto para tener esa cierta presión y compromiso y no procrastinar demasiado.

Es una empresa que siempre me ha fascinado y que sus productos me parecen completamente especiales. Desde su “Close Loop”, su nicho de mercado en personas adineradas, y cada vez más, centrándose en gente joven exitosa… Su gestión de capital súper mejorada, el desapalancamiento de los últimos años y el estatus de sus tarjetas en general, destacando la Centurion, la hacen una de las compañías más molonas de Wall Street.

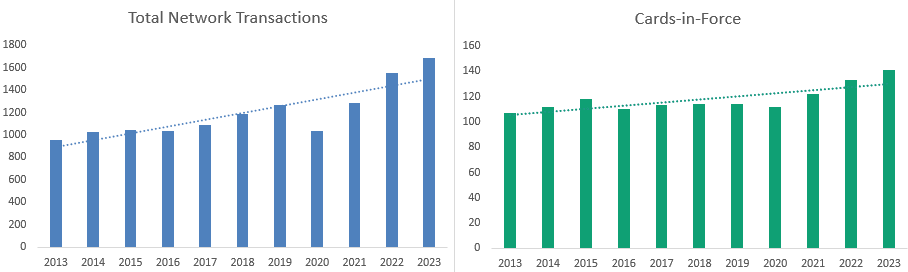

A continuación voy a dejar algunos de sus KPIs más importantes. La investigación ya ha comenzado.

Me gusta ver esa tendencia positiva en todas las métricas importantes.

Mirad cómo controlan el número de cartas en circulación, que solo ha aumentado a ritmos del 2.8% y aun así, el gasto por usuario ha aumentado a ritmos del 3.9%. Me encanta ver subir de manera tan continuada el Average Fee per Card (8.7%) y muestra el poder que tiene esta marca sobre los vendedores, en comparación a Visa y Mastercard. Explicaremos todo esto en el podcast.

Y para el que quiera ver los segmentos de negocio… Aunque asumo que cualquiera que la lleve en cartera ya tendrá todos estos datos.

A mi modo de verlo, tiene un mayor valor terminal que Visa y Mastercard. El hecho de que se fundase en 1850 también habla muy bien de ella y de cómo ha sido capaz de adaptarse al paso del tiempo.

Gartner 🔎

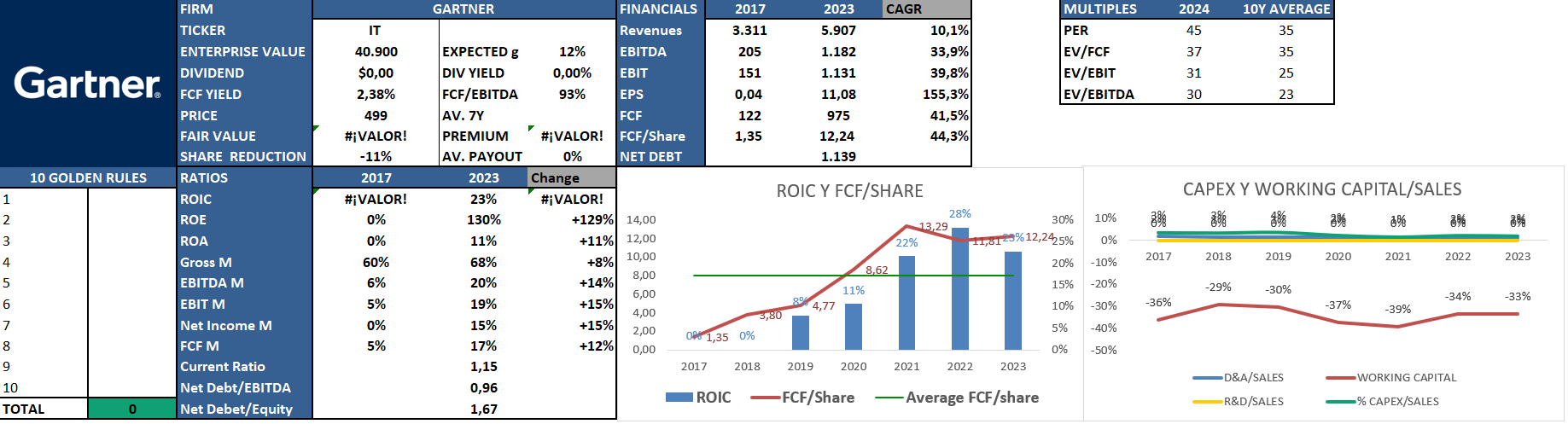

Fruto de otra investigación sobre Accenture en la que estoy inmerso para una colaboración que ya anunciaremos en su momento, me he topado con la empresa Gartner.

Fundada en 1979, Gartner es una compañía líder mundial en investigación y asesoramiento en tecnologías de la información (TI). Seguramente todos hayáis visto alguna vez uno de sus cuadrantes mágicos.

Gartner es un empresón y así lo demuestran sus cifras de la imagen superior.

Las ventas y márgenes de cada segmento están distribuidos como en la imagen. Se crea mucho know-how acumulativo con el paso del tiempo entre los segmentos.

La parte de Research es realmente impresionante y cuenta con márgenes incrementales del 74%.

Acabé leyendo sobre la compañía por su parte de consultoría, pero me parece que no representa ningún peligro para un titán como Accenture.

En cualquier caso, si queréis leer la mejor tesis disponible sobre la compañía,

es vuestro hombre.

Monster 🍹

El miércoles presentó resultados Monster y la acción cayó +10% en el día.

Esto fue lo más importante que dijeron.

Las ventas netas del segundo trimestre de 2024 aumentaron un 2.5 por ciento, alcanzando los $1.90 mil millones, frente a $1.85 mil millones en el mismo período del año pasado. Si excluímos el impacto de las divisas y bebidas alcohólicas, el segmento de energéticas ha crecido al 7.4%, que sigue estando por debajo de lo proyectado para la categoría.

- El ingreso neto del segundo trimestre de 2024 aumentó un 2.8 por ciento, llegando a $425.4 millones, frente a $413.9 millones en el segundo trimestre de 2023. El ingreso neto por acción diluida para el segundo trimestre de 2024 aumentó un 5.0 por ciento, alcanzando $0.41, frente a $0.39 en el segundo trimestre de 2023.

Hilton H. Schlosberg, Vicepresidente y Co-Chief Executive Officer, dijo:

“La categoría de bebidas energéticas en los Estados Unidos y en algunos otros países experimentó tasas de crecimiento más bajas en el segundo trimestre. Los minoristas han reportado una reducción en el tráfico de tiendas de conveniencia y hemos visto un cambio en el retail hacia canales más masivos y de bajo costo. Otras compañías de bebidas y productos empaquetados para el consumidor también han observado un entorno de gasto más ajustado y una demanda más débil en el trimestre.”

“La categoría de energía a nivel mundial sigue creciendo y ha demostrado resiliencia, ya que creemos que los consumidores ven las bebidas energéticas como un ‘lujo asequible.’

“Oportunidades de crecimiento en penetración, consumo per cápita, junto con la creciente necesidad de energía de los consumidores son tendencias positivas para la categoría. Continuamos expandiendo nuestras ventas en canales no medidos por Nielsen.

“Hemos logrado otro trimestre de sólido crecimiento en los ingresos, con ventas récord en el segundo trimestre. El trimestre se vio nuevamente afectado por tipos de cambio de divisas desfavorables en ciertos mercados.

“Los márgenes de beneficio bruto mejoraron en el segundo trimestre, en comparación con el segundo trimestre de 2023. Esta mejora fue principalmente el resultado de la disminución de los costos de flete, acciones de precios en ciertos mercados y menores costos de latas de aluminio, parcialmente compensado por ineficiencias en la producción. En comparación con el trimestre anterior, los márgenes brutos fueron un 0.5 por ciento inferiores a los del primer trimestre, principalmente debido a mayores provisiones, algunas de las cuales creemos que son no recurrentes, así como ineficiencias en la producción.

“Como se informó anteriormente, tomaremos un aumento de precio de aproximadamente el 5 por ciento en nuestras marcas y envases principales en los Estados Unidos, con efecto a partir del 1 de noviembre de 2024,” agregó Schlosberg.

Aquí dejo una reflexión respecto a una dinámica que está experimentando este año el sector.

La clave es que están comprando más en supermercados paquetes grandes de latas, que salen más baratas por unidad. Esto es bueno para Celsius, que puede seguir penetrando y creando marca en la mente del consumidor, y no tanto para Monster, que esto ya lo tiene. Me recuerda un poco a Chrome y Bing. Mucho que perder y poco que ganar, encima contra un competidor serio y bueno como es Celsius.

Además, lo de la tender offer a 53$, sabiendo que venía un trimestre súper débil, no tuvo ningún sentido. Nunca han sido los mejores recomprando, pero esto… Tampoco están consiguiendo traccionar Reign, ni Reign Storm.

Creo que se están quedando bastante dormidos y en frente tienen a unos tíos muy buenos como son John Fieldy y su equipo.

Fortinet 🔒

Aquí seré muy breve.

En este link dejo el artículo que he subido esta semana a Seeking Alpha en abierto.

Todo lo que tengo que decir al respecto está ahí y más después del +25% que se marcó en el día.

Las caídas entre 26%-38% suelen ser muy buenas oportunidades de compra.

CONTENIDO DE LA SEMANA 🎧

Estas semanas he consumido muchas conference calls, artículos de Seeking Alpha y contenido en general que estaré pasando por alto.

🧞♂️ Semana repleta de artículos en Invirtiendo En Calidad. Desde Amazon, Diageo, ASML, Atlas Copco y Nintendo. Este último en abierto. Esta en particular me parece de las tesis más claras y fáciles de seguir del mercado. Además ha llegado a estar en un -25% este mes. Si queréis un 20% de descuento en el servicio, mandadme un correo o un DM y te pasaré el link. La suscripción es inmejorable.

📊 La gente de

no se queda atrás y ha sacado dos artículazos de los resultados de Moncler y Meta. Qué gran trabajo hace esta gente.🪙 ASTRONOMÍA BITCOIN: Dinero a años luz de distancia junto a Emérito Quintana. No sabía qué esperarme de este podcast, pero viendo el tandem prometía. Siempre que escucho temas del espacio acabo fascinado y angustiado por la cárcel espaciotemporal en la que nos encontramos. Emérito es el inversor más brillante de España y único fondo que llevo a nivel personal. Si queréis contratarlo a través de MyInvestor, este es mi código de referido: G3ZC1 y así nos llevamos 20€ cada uno.

CONCLUSIONES

Esto ha sido todo para esta semana. Espero que os haya servido.

Lo dicho, si estáis interesados en aprender a publicar tesis en Seeking Alpha, no dudéis en preguntar y así vemos que podríamos hacer. Creo que es una muy buena forma de rentabilizar el trabajo de investigación que uno hace.

Recordad que también comparto contenido por Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.