MDB Journal #8

Celsius, Evolution Gaming, Seeking Alpha

Hola! Bienvenido de nuevo

Semana bastante intensa a nivel de resultados, pero no los estaré cubriendo en el Journal de hoy, pues llevo de vacaciones desde el jueves. Aun así he seguido leyendo cosas, pero no me he puesto a redactar, así que me guardo contenido para las siguientes ediciones…

El mercado sigue prácticamente en máximos, pero son muchas las empresas que me gustan y que se encuentran lejos de ellos. Si tenéis un horizonte temporal de años o incluso a décadas vista y estáis dispuestos a poner el trabajo, creo que es un buen campo en el que buscar.

Aunque siempre me queda la duda sobre cuánto más pueden bajar estas acciones que cotizan ya a valoraciones atractivas o razonables si al mercado (más bien pensando en las FAAMG) le da por bajar. ¿Nos iríamos a precios y valoraciones de 2020? Quizás es una reflexión que haga algún día, pero no tengo una respuesta clara ni una bola de cristal.

Si quieres seguir aprendiendo semana a semana sobre los mejores negocios del mundo y ver qué contenido me está sirviendo para mejorar de manera constante como inversor, te animo a suscribirte, ya que cualquier anuncio por Twitter queda invisibilizado por el algoritmo. Muchas gracias de antemano.

Sin nada más que añadir, empecemos con el contenido de hoy.

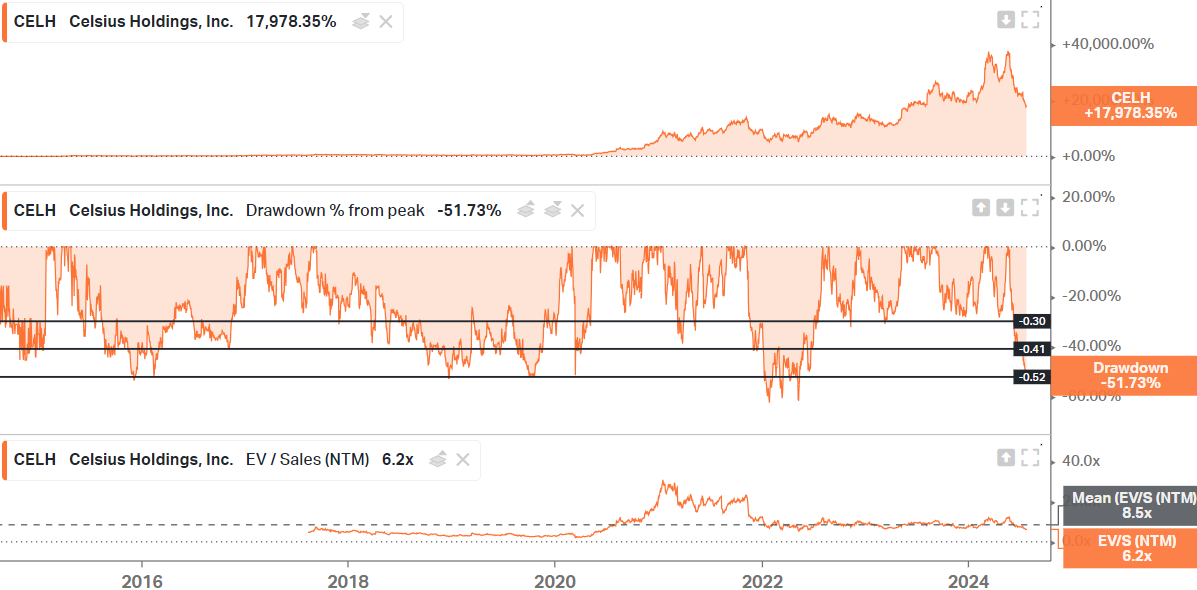

CELSIUS. Intentando desmontar temores.

A raíz de una mini conversación que tuvieron

y , dos usuarios que respeto y admiro mucho dentro de la comunidad, he pensado que esta podría ser una buena sección. Creo que servirá para ganar convicción o incluso cambiar de opinión o esclarecer vuestras dudas.

Empecemos!

La oferta de bebidas no para de expandirse.

Esto es un hecho que ya sabía al realizar la tesis y que entiendo que incomode a mucha gente. Los retornos de una industria vienen determinados por su oferta y las barreras de entrada en la industria de las bebidas funcionales/energéticas, no son altas. Aun así, esto no ha impedido a actores como Monster tener altos retornos sobre el capital durante toda su historia.

Si bien estos retornos son decrecientes, no hay que olvidar que Monster ha llevado a cabo la adquisición de competidores menos rentables, así como de compañías de bebidas alcohólicas que tienden a tener peores márgenes y retornos. Además, la inflación en materias primas es algo que también impacta a la rentabilidad de estas compañías y ha sido un punto candente estos últimos años. El surgimiento de Celsius también habrá tenido algo que ver.

Esto es una industria en la que lo difícil no es entrar, si no mantenerse. Siempre ha estado muy competida, pero al final pocas empresas triunfan. Monster adquirió Bang hace poco en estado de quiebra. Rockstar es un auténtico pufo. Reign no termina de arrancar… La única que ha conseguido robar cuota de mercado ha sido Celsius y es porque su ejecución y propuesta de valor la ha puesto en un lugar completamente distinto a la de sus competidores.

La variedad de sabores también es un punto importante. Esto se consigue con cierta escala y capacidad de reinvertir en I+D. Una vez tienes esto, las campañas de marketing son lo siguiente a lo que hay que prestar atención. Celsius está tomando muchas decisiones acertadas: F1, MLS, Arnold Classic, combate de Jake Paul, Super Bowl… Deportes cada vez más internacionales y que le están dando bastante visibilidad sin ni siquiera estar en muchos países todavía. El caso de Canadá y cómo en 2-3 meses consiguieron un 5.5% de cuota de mercado, es un buen ejemplo.

Como ya dije en su día, creo que a pesar de las bajas barreras de entrada, la industria se dirige ante un proceso de consolidación, en el que Monster, Red Bull y puede que Celsius, acabarán siendo dueñas de empresas más pequeñas. Y respecto al tema de los influencers, hilaré más fino en la siguiente pregunta.

Marcas Blancas

Tiene bastante que ver con el punto anterior, pero puede que tenga una respuesta diferente.

Las dos ventajas competitivas más importantes del sector son: La imagen de marca (Las marcas blancas ya no la tienen, así como una menor cantidad de sabores y mucho menos presupuesto de marketing) y la distribución. La marca blanca de Mercadona, solo se va a vender en Mercadona.

Si nos fijamos en los clientes más importantes de Celsius, estos son Pepsi, Costco y Amazon. Pepsi tiene presencia en supermercados, tiendas de conveniencia, eventos, cadenas de restaurantes… La presencia es mucho mayor que solo “Mercadona”. En Amazon no se va a comercializar la bebida de Mercadona y Costco puede optar por tener las suyas propias o vender marcas que atraigan a más clientes, como es el caso de Celsius.

Además, la ejecución y poder mental de Celsius están siendo muy buenas. Se está dando por sentado que será la más perjudicada, pero yo creo que Red Bull y Monster tienen más que perder aquí, pues su propuesta de valor es mucho más parecida a una bebida energética de marca blanca.

La mayor parte de esto se puede aplicar a las bebidas de Influencers. Tienen imagen de marca, pero la distribución se complica. Además, yo creo que son cosas destinadas a desaparecer en un plazo de pocos años. Celsius ha empezado a dar beneficios este año…

Si bien todo esto entiendo que puede ser un riesgo, no es algo que me quite demasiado el sueño.

Conflicto de intereses con otras bebidas de Pepsi

Este es un miedo bien infundado, y que monitoreo cada trimestre. Si bien creo que sí puede haber conflicto de intereses con Gatorade y otras marcas de hidratación, Pepsi no tiene marcas de bebidas funcionales/energéticas.

Hay 2 movimientos que podrían cesar estos miedos.

El primero y más obvio es que Pepsi aumente su participación en la empresa. En 2022 compró el 5.5% de Celsius por unos 25$/acción. Se haría cargo de la distribución en USA, se convertiría en su máximo cliente y tendría derecho a un dividendo extraordinario por parte de Celsius. Celsius tiene 750M$ en caja que está generando intereses para pagar este dividendo, además de darle oxígeno en momentos duros futuros.

Creo que una caída del precio de la acción de Celsius a unos 40$/acción podría ser atractiva para que Pepsi pueda incrementar nuevamente su posición. Aunque no hay noticias ni rumores al respecto, son todo especulaciones y prácticamente deseos míos.

El segundo movimiento sería sacar productos sin (o con menos cafeína) que competirían directamente contra marcas tipo Gatorade. Esta es otra clave de la tesis y algo que confirmaría la idea que tengo yo de Celsius. Además, creo que incrementaría mucho su uso y lugares de comercialización (ya pensando en cadenas de restaurantes y sitios del estilo).

Estos dos creo que son los movimientos que confirmarían un miedo bien infundado. No hay que olvidar que KO 0.00%↑ no tiene productos que compitan con Monster, además de tener casi un 17% de participación en la compañía, por lo que la situación es más beneficiosa que en el caso de Pepsi y Celsius.

Caída en el crecimiento

Esto es algo más difícil de predecir y creo que es algo puntual fruto de la borágine de noticias malas que han golpeado al sector estas semanas. No dudo de los vientos de cola que sigue teniendo el sector, haciéndolo, en mi opinión, el nicho más atractivo dentro del mundo de las bebidas.

Mientras Celsius siga aumentando en volúmenes y las otras bajen, estaré tranquilo. Puede que no esté subiendo tanto los precios, pero si eso facilita el acceso a nuevos clientes incrementales, puede acabar fidelizándolos y que sea un activo muchísimo más valioso.

EVOLUTION GAMING 🎰

La semana pasada presentó resultados Evolution Gaming. Estos no le sentaron demasiado bien a la acción y si bien, la caída puede estar justificada por cierto deterioro a corto plazo, creo que los movimientos se están realizando pensando en el largo plazo y en intentar afianzarse como único competidor capaz de operar en muchos mercados a nivel mundial de manera rentable.

Voy a compartir dos “earnings digest” de algunos de los usuarios que mejor analizada tienen la compañía en la comunidad. El de

y el de . Lo tenéis en sus perfiles.A continuación voy a compartir algunos de mis pensamientos.

Los crecimientos han sido más débiles y han tenido peores márgenes. Sin duda, a corto plazo pueden parecer malas noticias, pero creo que siguen ensanchando su moat hasta que solo puedan ser el único player.

Han repartido el mayor premio hasta la fecha, evento que ha impactado negativamente a las cuentas, pero que puede atraer a nuevos jugadores. Recordad que el RTP de Evolution (96%) es muchísimo mayor al de los casinos físicos (70%-90%) y la mayoría de casinos en línea. Es una especie de economías de escala compartidas.

Las caídas de márgenes tienen sentido después de las inversiones realizadas en abrir nuevos estudios y contratar personal. Creo que a largo plazo pagarán, ya que acabarán siendo el único player con escala y músculo financiero para operar en mercados tipo EEUU, cuyas regulaciones se producen por estados y no en todo el país al unísono.

Ya tienen más clara su política de asignación de capital y puede convertirse en una auténtica empresa caníbal. Si mejoran este punto, los retornos para los accionistas deberían verse muy beneficiados, pues el negocio subyacente es muy bueno (aunque con bastantes riesgos también).

La adquisición de Galaxy Gamiing me parece buena y muy estrategia a nivel mercado americano.

En general, creo que son resultados que comprometen el corto plazo en beneficio del futuro más lejano de Evolution y su posición competitiva.

🟠 Cómo publicar en Seeking Alpha 🟠

Lo dije en el journal anterior y un tuit, y ya hay gente que me ha preguntado por ello. De todas maneras esta será la última vez que mencione esto.

He preparado una guía para enseñar a publicar en Seeking Alpha y para que podáis sacar algo de rédito económico a las tesis que realices.

El formato sería en clases 1 a 1 conmigo.

Te enseñaré todos los trucos y detalles a tener en cuenta para publicar lo más rápidamente posible sin que los editores te pongan problemas.

Es un formato sencillo y que no requiere mucho tiempo de edición si ya tienes el trabajo de investigación hecho.

Con el primer artículo lo tendrás rentabilizado, además de que te regalarán el Seeking Alpha premium una vez te conviertes en “contributor”.

Mándame un mensaje directo o un correo y preguntándome lo que quieras al respecto.

CONTENIDO DE LA SEMANA 🎧

👟 ¿Es el MOMENTO de COMPRAR NIKE? // Análisis de $NKE y su cambio a D2C, inventarios y China. De

. Muy buen repaso de la situación de Nike desde el Investors Day en 2018 hasta la actualidad!🎁 Cómo Valorar una ACCIÓN en Bolsa (PASO a PASO) | 🎁+PLANTILLA GRATIS. Por

. El gran Adría nos regala una plantilla de valoración gratis. Si no tienes una, este es tu vídeo y en general, tu canal.🏪 ANÁLISIS de CASEY'S GENERAL STORES. Por Manuel. Como siempre, otro gran vídeo del bueno de Manuel que analiza una empresa muy similar a Alimentation Couche Tard, una de las mejores empresas canadienses que existen.

CONCLUSIONES

Esto ha sido todo para esta semana. Espero que os haya servido.

Lo dicho, si estáis interesados en aprender a publicar tesis en Seeking Alpha, no dudéis en preguntar y así vemos que podríamos hacer. Creo que es una muy buena forma de rentabilizar el trabajo de investigación que uno hace.

Recordad que también comparto contenido por Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.

Gracias 👍

Muy bueno!

En cuanto a Celsius, estaría bien que la directiva dijese cuántas ventas son de supermercados. Creo que la ventaja de distribución no es tan potente. Es importante tener ventaja competitiva a nivel local. Cierto es que un supermercado no afectaría mucho a Celsius, pero si muchos supermercados crean su copia, a nivel local (una ciudad), Celsius tendría menor cuota. Tampoco creo que fuese a afectar en exceso a sus ventas por lo que dices:

1. Imagen de marca (por ejemplo, existen copias de CocaCola en todas las cadenas y casi todo el mundo sigue comprando CocaCola)

2. Muchas ventas provienen de canales de venta que no son supermercados.