MDB Journal #2

TONNELLERIE FRANCOIS-FRERE, STARBUCKS, SECTOR CIBERSEGURIDAD, SECTOR RETAIL

Nueva semana de aprendizajes y de toneladas de contenido consumido. Además ya he terminado los finales y he entregado mi segundo TFG. Como ya comenté en el MDB Journal #1, voy a subir este TFG sobre Mi Filosofía de Inversión Quality Growth a Substack esta semana que viene. También voy a grabar el pódcast de ADP con @EloySnowball que estará disponible el fin de semana siguiente. La pregunta es, ¿qué día queréis que suba el post sobre mi Filosofía de Inversión?

EMPRESAS DE LA SEMANA

TONNELLERIE FRANÇOIS-FRERE 🥃

Empresa que llevaba tiempo queriendo saber más sobre ella, pero que nunca encontraba el momento. @Sempiterno_Inv solventa el problema con esta pedazo de tesis de la compañía. Exposición a la cadena de valor de la industria de bebidas alcohólicas, gracias a este player especializado en las barricas de roble, con más de 100 años de historia siendo una compañía familiar.

El sector de bebidas alcohólicas tiene una característica especial que vuelve los productos de algunas compañías únicos e irreplicables, como son las denominaciones de origen. A esto hay que sumarle la pivotación de la industria hacia un consumo más premium, hecho que acrecenta la calidad requerida durante el proceso de producción de los alcoholes. Este tipo de bebidas llevan siendo consumidas desde los albores de la humanidad, por lo que pasan con nota el test de resiliencia y el Efecto Lindy. No será la última vez que hable del sector, seguramente.

Pero si quieres realmente aprender sobre él, Leandro (@Invesquotes) subió en abierto en su servicio Invertir en Calidad, una masterclass sobre el sector. Si esto lo subió a la parte gratuita, imaginad la calidad de la parte de pago… Si estáis interesados y además queréis un 20% de descuento con vuestra suscripción, podéis contactarme por Twitter, correo… y la tendréis.

STARBUCKS ☕️

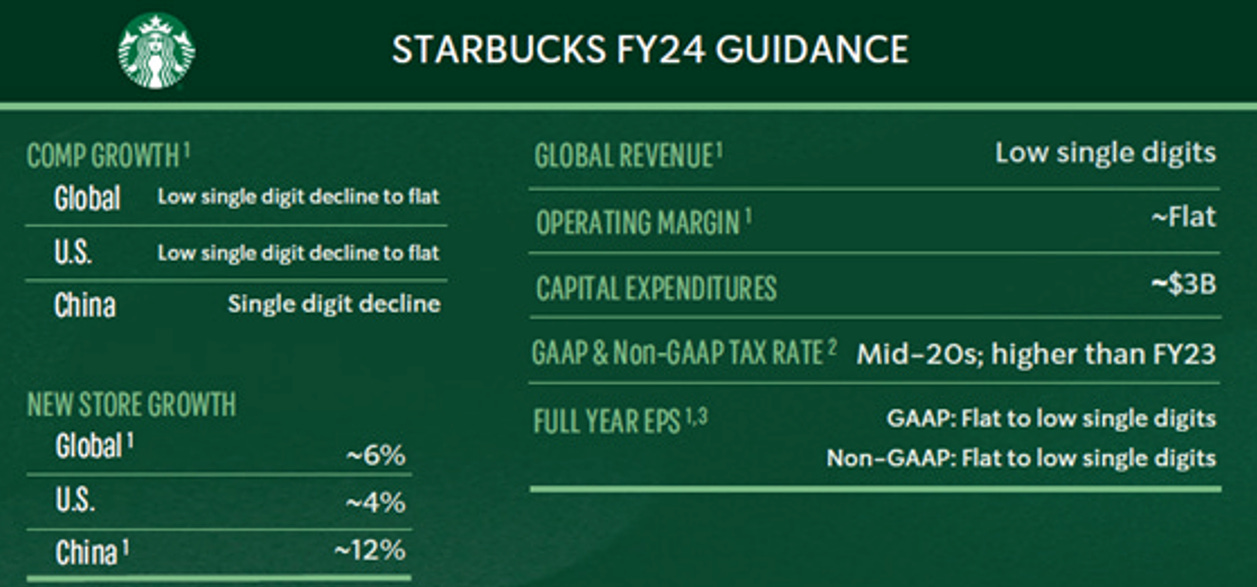

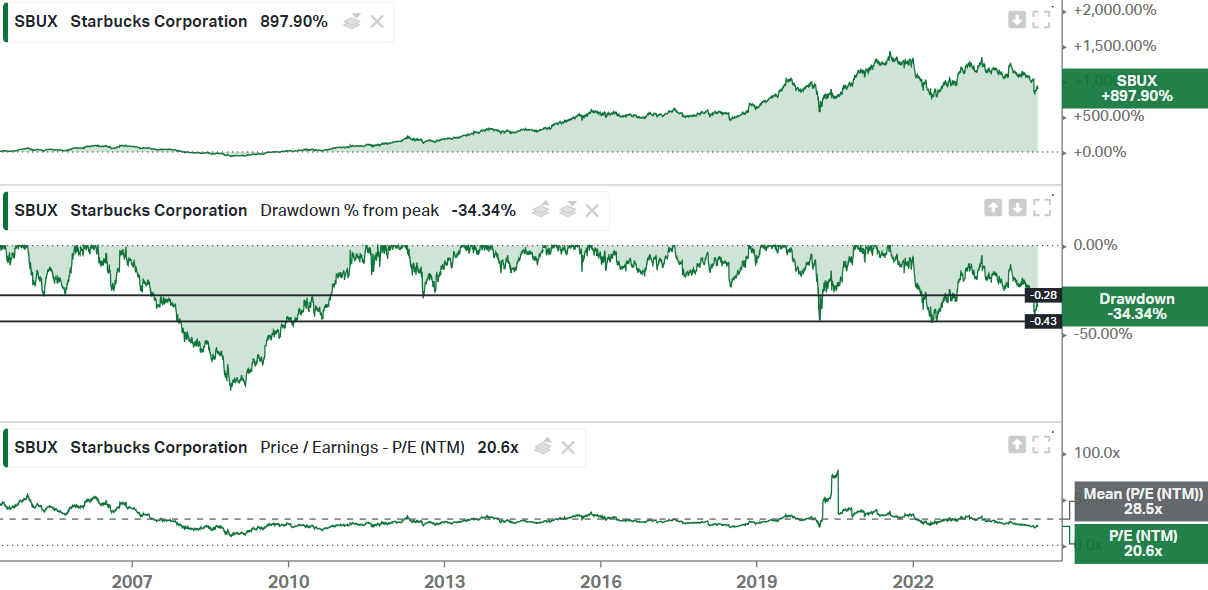

Starbucks es una de las compañías más conocidas del mundo, pero que aun así nunca ha sido santo de mi devoción. Seguramente el hecho de que no haya uno aún en Pamplona, favorezca mi sesgo. Cuando estuve un año en Suecia, Starbucks casi no tenía presencia. Había una cosa llamada Spresso House, franquicia que era prácticamente lo mismo. La verdad es que son sitios muy acogedores y en los que puedes echar un rato con los amigos o trabajar a gusto. El precio es otro asunto.

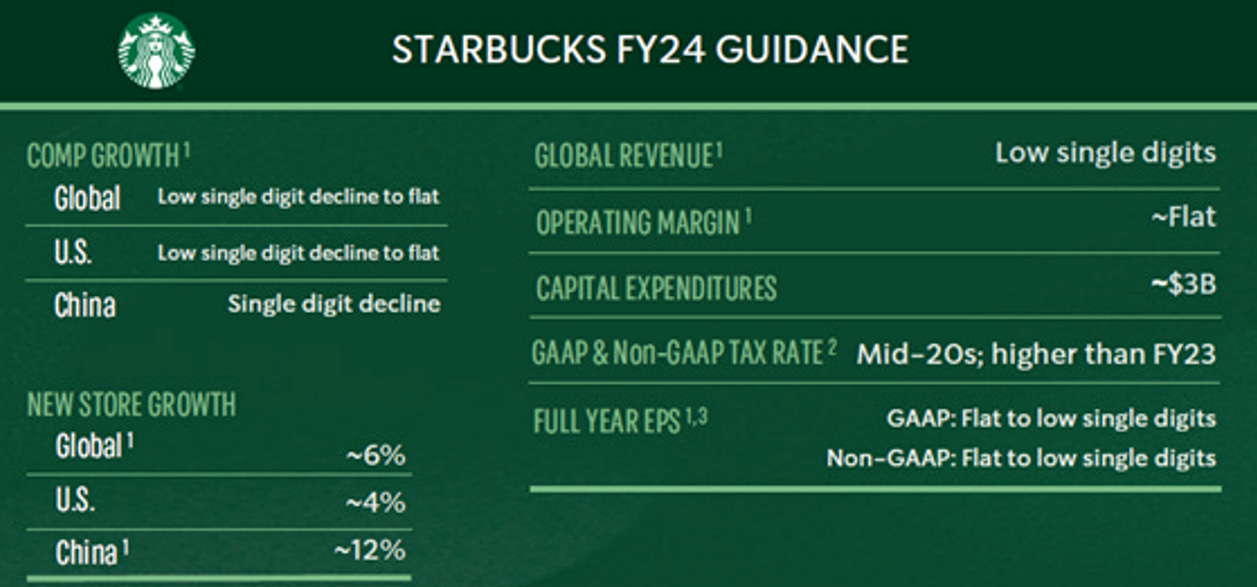

Entiendo el encanto que pueden tener para sus clientes, pero eso me hizo replantearme mucho las barreras de entrada que pueda tener un negocio así (pocas), por lo que su Moat principal, el poder de marca, tiene que hacer el resto. Mi pregunta siempre es si esto será suficiente y si puede llegar una situación crónica en la que los márgenes de Starbucks se compriman permanentemente al llegar a un techo de precios, mientras los costes en forma de: trabajadores sindicalizados, materias primas o gasto de los consumidores, pueden hacer presión en el otro lado de la ecuación. También me pregunto por qué empresas como Tim Hortons, sí presentaron buenos resultados en el último semestre. Si la nueva apuesta de McDonalds con los Cosmc’s puede acabar suponiendo un problema o si el auge de las bebidas funcionales, tipo Celsius, pueden acabar siendo sustitutos del café (aunque pienso que Celsius se acabará comercializando en Starbucks, gracias al acuerdo de distribución que tiene con sus productos ready to drink con Pepsi).

A esto hay que sumarle un buen comportamiento pasado de la compañía, pero dependiente del antiguo CEO y fundador, Howard Schultz. Mientras que la nueva directiva, acrecentada por el guidance extremadamente optimista que dieron y su explicación ante sus resultados mediocres, no me convence.

Gran parte del futuro de la tesis de Starbucks también reside en China, geografía en la que Luckin Coffe parece estar poniendo oposición. Un par de fotos de @InvestmentTalkk resumen la situación. “Desde 2019, han ampliado su cartera de 7.100 tiendas en más de un 73% (3.000 nuevas tiendas). Sin embargo, los ingresos rezagados en la región ($3.1 mil millones) son solo un 8% más altos que los del último trimestre de 2019.” Aunque India y su bajo consumo de café (de momento), con su potencial TAM de 1000 tiendas para 2028, parece ser un rayo de luz en la tesis.

Para contrarrestar todo este pesimismo, os comparto esta gran tesis de @oxigenofin sobre la compañía. Tiene otra tesis muy buena sobre ICE en el canal de mi amigo @InversionFundam. También estaré atento a la próxima entrevista de los chicos de @WorldStockss con Emérito Quintana, ya que van a hablar sobre la empresa (una de las últimas adquisiciones del fondo). Espero resolver algunas de mis dudas. Al final, en esto consiste una tesis de inversión, en ser un proceso vivo y de mejora continua. Siempre puedes cambiar de opinión si tu convicción o certidumbre en la empresa han aumentado. Poseerla sin conocerla o estar convencido, puede llevarte a tomar las decisiones equivocadas en momentos clave, por eso, y a pesar de las caídas, yo de momento me mantengo al margen.

Aquí os dejo algunas cosas extra sobre la compañía que me han resultado interesantes:

SECTOR CIBERSEGURIDAD 🔐

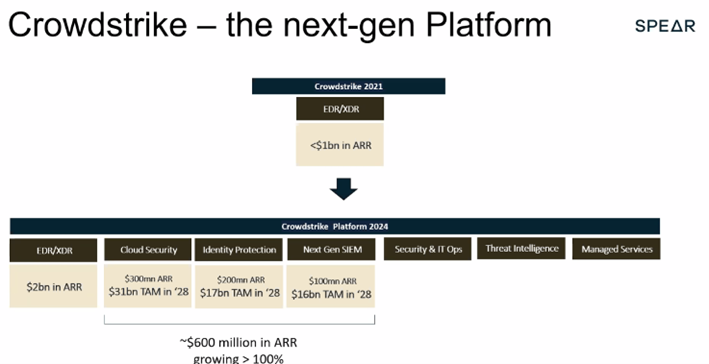

Esta semana he asistido a un webinar sobre el sector junto a @investordotdev. La sensación que me da cualquiera de estas compañías es que son de esas tesis que nunca tienen fin, cada X tiempo toca aprender cosas nuevas. Es una industria con empresas que cuentan con una clara macrotendencia de fondo, pero en la que existe una gran competencia separada en los 6 grandes grupos de la imagen.

Las conclusiones que acabamos sacando son que Crowdstrike lo está haciendo muy bien en todas las áreas en las que no se encuentra Fortinet. La integración en su plataforma Falcon está atacando los nichos de mercado que más rápido crecen. Esto está favoreciendo mucho el upselling a clientes (no tanto nuevos clientes, pero los existentes gastan más). Al final, esto hace que los clientes sean mucho más rentables, porque el coste de adquisición de los mismos es mucho más bajo y de esta manera les aumentas los costes de cambio.

Otra conclusión que sacamos es que los firewalls seguirán siendo importantes para cualquier organización que tenga trabajadores en un sitio fijo, ya que los datos y los problemas de latencia están mejor así. La solución a los modelos híbridos viene por el SASE, el cual generalmente es del mismo proveedor que el firewall. Para otros puntos, tipo el endpoint, identity… se necesitará contratar a otra empresa, Crowdstrike, por ejemplo. También nos dio la sensación de que Palo Alto estaba intentando abarcar demasiado, pero no se estaba especializando en nada. Además, está teniendo problemas para unificar todas sus soluciones en una misma plataforma.

También hablaron del valle de ciclo que se está viviendo en los firewalls físicos y cómo no les extrañaría que en el momento de renovación, las empresas líderes ganasen cuota de mercado (Fortinet es el líder con un 50% de cuota en este nicho), algo que ya hemos comentado varias veces. Después de esto, hacerles el upselling de productos SASE, es mucho más sencillo.

A modo de bonus, el otro día hablando con @GutierrezCap_me recomendó esta Newsletter, en la que comentan un montón de cosas del sector. Perfecta para perderse en toda su complejidad. Hay tarea para rato.

SECTOR RETAIL 🛍️

Si miramos el grueso de las bolsas en general, las empresas del sector retail son de las más castigadas en mi universo actualmente. Se da un caso contrario a lo que se vivió en 2022, donde la tecnología sufría un momento de debilidad, mientras las empresas más defensivas/retail, se encontraban fuertes y a altas valoraciones. El mercado premió la capacidad de muchas de estas empresas de traspasar la inflación de costes rápidamente a sus clientes en forma de mayores precios, surfeando la ola inflacionaria provocada por el aumento de la M2 un par de años antes. Ahora que la inflación ha bajado, es momento de digerir los nuevos precios, ajustando los volúmenes. Básicamente, el equilibrio precio-marca que comenté en el pódcast de Pepsi el año pasado.

Sabiendo todo esto, vamos a echar un breve vistazo a algunas de estas compañías. Decir que Ulta Beauty, del Journal anterior, o Starbucks, deberían estar también en esta lista.

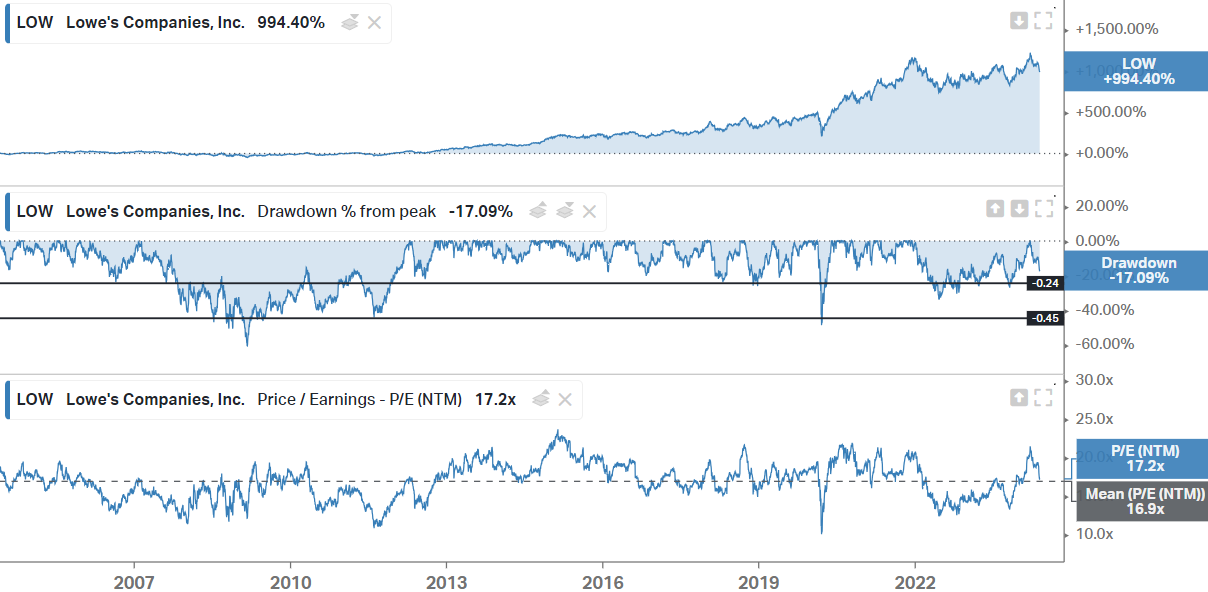

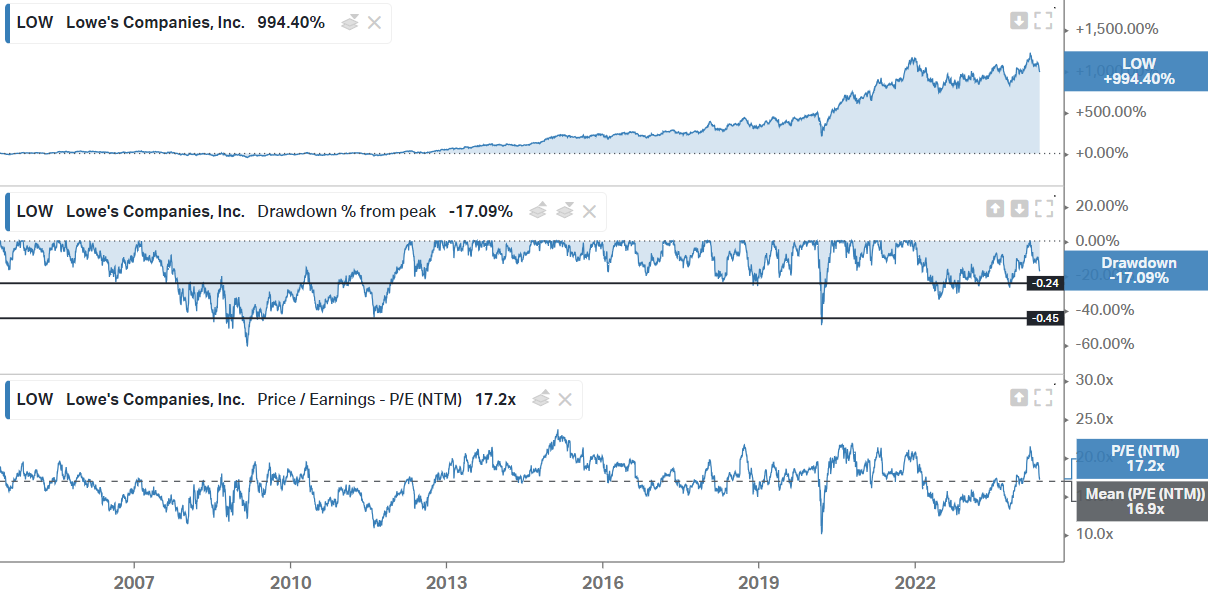

Lowe’s: Es una empresa que ya analizamos en el pódcast el año pasado. Es una empresa que me gustó mucho. Cuenta con macrotendencias estructurales de fondo, por ejemplo la elevada edad del parqué de vivienda americano, el alto valor de las casas, el teletrabajo, la jubilación de los baby booms… Así como otros aspectos más micro que la vuelven, en mi opinión, una opción más atractiva que su hermana mayor Home Depot, como puede ser su reparto entre clientes Pro y DIY (con potencial para mejorar los márgenes de beneficio) o una mejor gestión de capital.

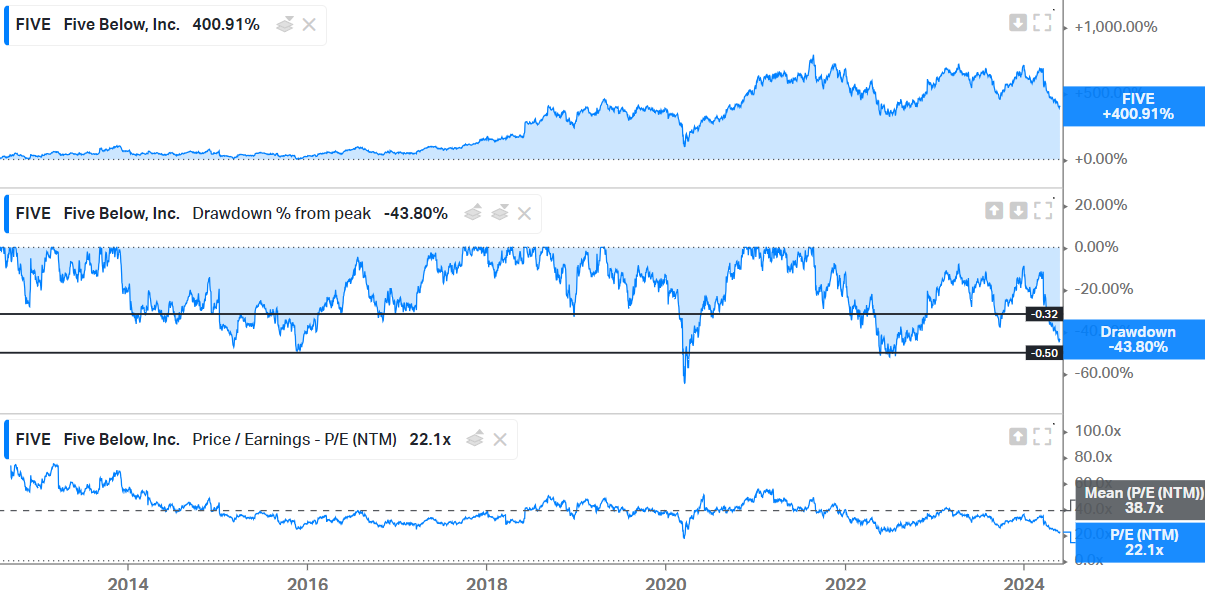

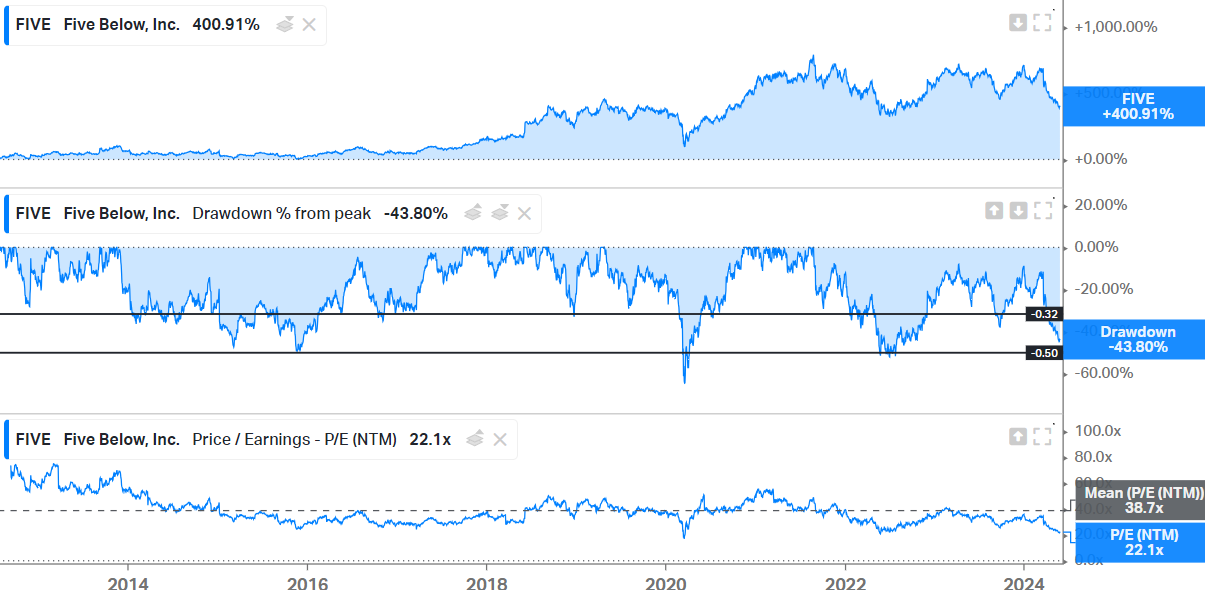

Five Below: Apuesto a que no mucha gente conoce esta empresa de tiendas de descuento. Si bien el negocio no me parece de una calidad extraordinaria, el equipo directivo y su visión de crecimiento triple-doble, sí son dignos de mención. Es una tesis que, una vez te la explican, entiendes que tiene sentido, a pesar de la naturaleza poco atractiva del nicho de mercado. Fue Leandro quien me dio a conocer esta empresa, lo que debería ser razón suficiente para echarle un vistazo.

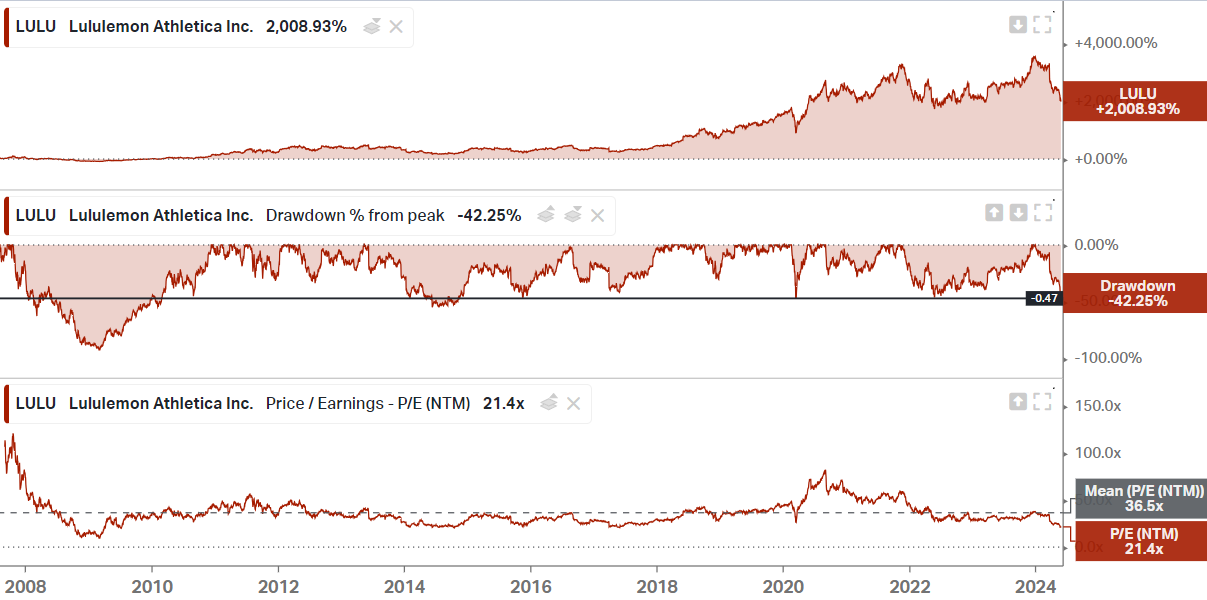

Lululemon: Aunque ya sabéis que no me gusta el sector de ropa retail que no sea de lujo, entiendo a la gente que le encuentra el atractivo. Nike podría ser otro ejemplo, pero creo que LULU se conoce menos. Lleva una caída considerable debido a la relajación en el consumo discrecional y a la proliferación de nuevas marcas tipo Onon y Deckers Outdoor. Aquí dejo un hilo que resume bastante bien la compañía.

McDonald’s: Mi favorita del grupo. Hace poco compartí por Seeking Alpha un artículo en el que hablo de su ratio de robustez y su plan de crecimiento hasta 2027. Lleva ya una caída considerable, para lo que nos suele tener acostumbrados. Esto, combinado con el plan de crecimiento y el potencial de expansión de márgenes gracias a sus franquiciados, McDonald’s podría ofrecer rendimientos de dobe dígito medio-bajo los próximos años.

CONTENIDO DE LA SEMANA 🎧

🌪️ La CLAVE de la INNOVACIÓN - Cultura Empresarial de IKEA y MERCADONA. Territorio Inversor. Gratamente sorprendido con el pódcast de los 3 de siempre, pero esta vez en solitario. Muchas pepitas de oro y conocimiento aplicable a prácticamente cualquier inversión.

🧙♂️ Interviewing Best Anchor Stocks Leandro. The Synopsis. Justo esta semana Leandro ha tenido esta grandísima entrevista en la que ha comentado varias empresas del universo: Copart, Constellation Software, Nintendo, Deere, Sector lujo… Imposible recomendarlo más.

Revelo MI CARTERA de ACCIONES de 50.000€ para 2024 |🐢TURTLE CAPITAL. Estos vídeos de Adriá son de lo que más me gusta de Youtube. Magistral explicación del riesgo de las geografías de Evolution Gaming, así como sus comentarios sobre dos small caps interesantísimas, como son Teqnion y Green Landscaping.

📈 Renta 4 Europa Acciones. Buscando las empresas de mayor calidad con Javier Galán. Astralis Pódcast. Una auténtica masterclass concentrada sobre la inversión en calidad. Además de los comentarios sobre ASML, Rentokil, Straumann y Symrise. El ISIN es ES0173322001 y puedes contratarlo a través de MyInvestor. Si no tienes cuenta y quieres llevarte 20€ por abrirla, aquí está mi Link de Afiliado o con el código G3ZC1. Por si os interesa este o cualquier otro fondo/indexado.

CONCLUSIONES

Espero que os haya gustado esta edición. La siguiente semana no creo que haya porque va a haber el post de Mi Filosofía de Inversión y otro del pódcast de ADP. Aun así, será contenido que se acumulará para el MDB Journal #3, que supongo que será más largo. Como suelo decir, todo lo que he mostrado lo he consumido, pero no todo lo que he consumido lo he mostrado.

Espero que os haya servido, así como el resto de contenido que comparto en Seeking Alpha, Quality Growth Universe o en mi Twitter. Si es así, siempre puedes Invitarme a un Café.

Muchísimas gracias por leerme, nos vemos pronto.

Miguel Dabán Baines