Tiempo de lectura: 25 minutos.

Hola a todos!

Bienvenidos a este nuevo MDB Journal #31 en el que seguiremos con el formato original mejorado. Estará casi todo en abierto 🔓

Si no sabes de lo que hablo, es porque no leíste mis anteriores MDB Journals.

Ha sido una semana cargada de nuevo contenido, destacando sobre todo el análisis de Brookfield en el podcast de Luis Miguel Ortiz, Inversión Racional.

Aunque el post de cuándo y por qué vendo o compro acciones, creo que no está nada mal tampoco. Os enseño 12 ejemplos prácticos de operaciones, sus motivos y mi metodología para comprar y/o vender acciones.

Esta semana también he grabado un Webinar con mi amigo Investor Dev sobre nuestra teoría de las empresas Mr. Potato, en el que ponemos hasta 8 ejemplos de los distintos tipos de Mr. Potato. Pronto estará disponible para todos los suscriptores de ambos servicios, en abierto.

Hoy vamos a hablar de las siguientes empresas:

🧥 LVMH: Resultados del Q3

🧪 Danaher: Resultados del Q3

📈 Moody’s: Resultados del Q3

🧞♂️ Brookfield: Algunos acontecimientos

Pero antes…

⚠️ AVISO ⚠️

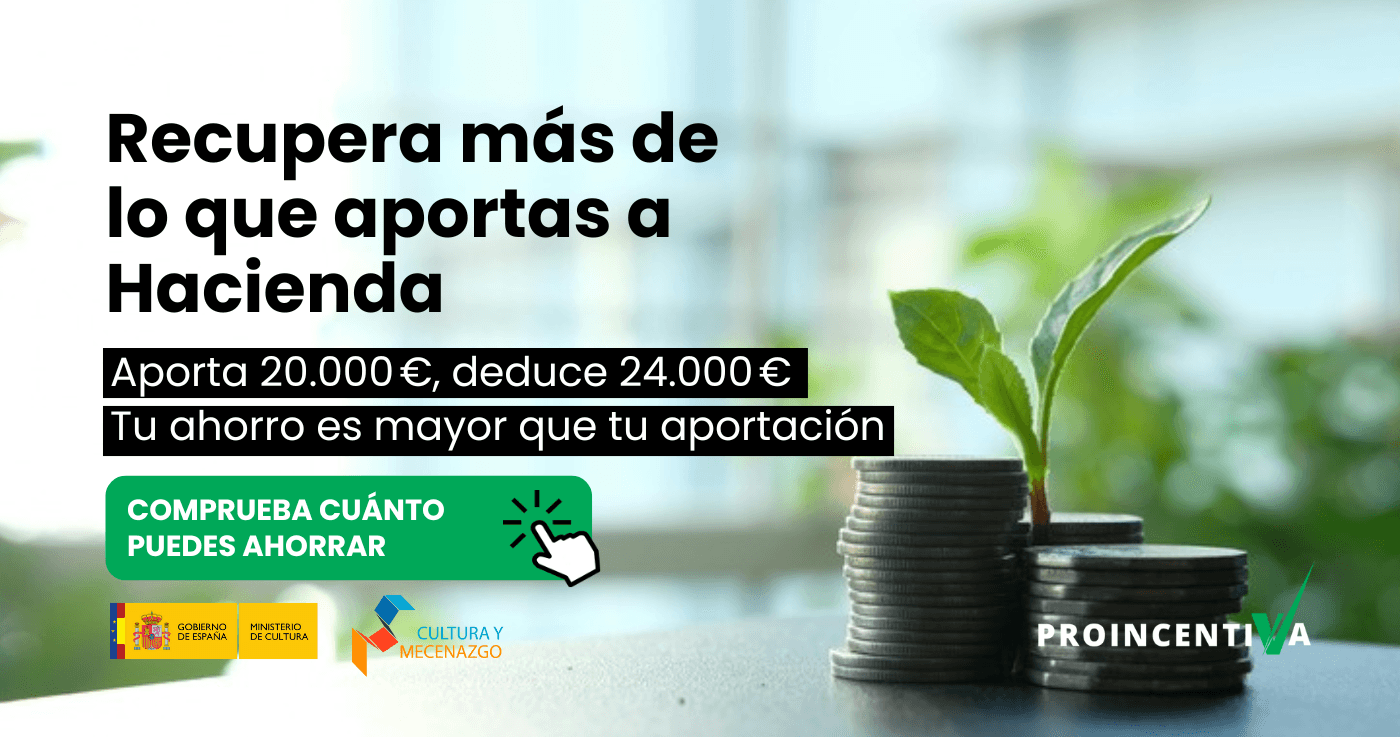

Este post está en abierto gracias a nuestro patrocinador, PROINCENTIVA.

📈 Optimiza tu fiscalidad con una rentabilidad garantizada del 20%

¿Pagas Impuesto de Sociedades o IRPF? Existe una fórmula legal para reducir tu carga fiscal y obtener un retorno garantizado del 20% sobre tu aportación.

Mediante el artículo 39.7 de la Ley del Impuesto sobre Sociedades, puedes adquirir créditos fiscales ya generados por proyectos certificados por el Ministerio de Cultura y la AEAT.

🔹 La operación en cifras:

Aportas 8.333 € a un proyecto cultural.

Adquieres un crédito fiscal de 10.000 €.

Tu beneficio directo: 1.667 €.

👉 En términos financieros, cada euro que aportas se convierte en 1,20 € de ahorro fiscal.

Todo el proceso está auditado, regulado y libre de riesgo, sin costes iniciales ni necesidad de cambiar de asesoría.

En Proincentiva, estructuramos estas operaciones para empresas y autónomos que buscan maximizar su eficiencia fiscal y liquidez antes del cierre del ejercicio.

➡️ Solicita aquí un estudio gratuito y sin compromiso

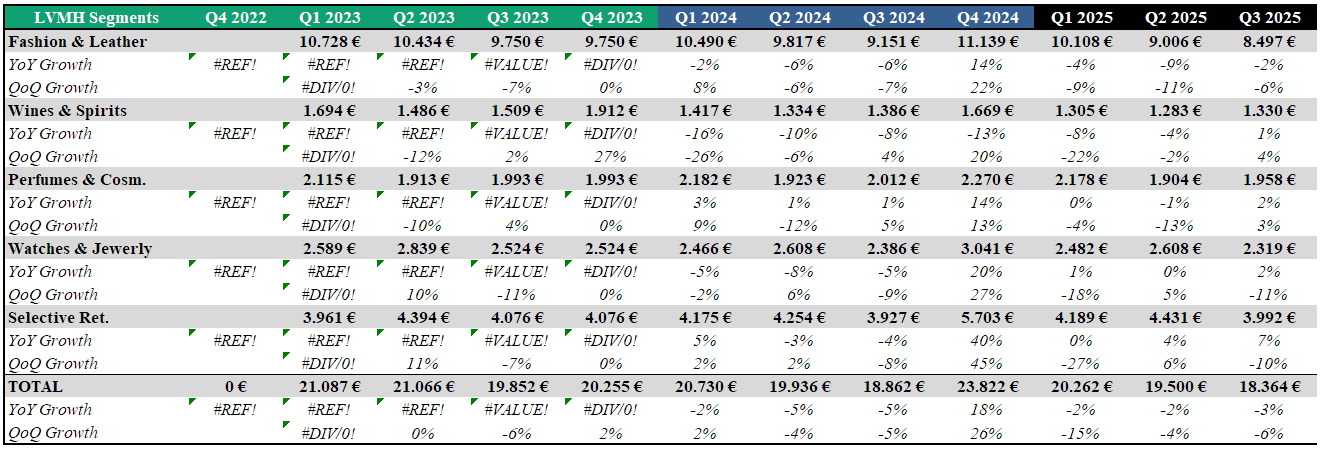

🧥 LVMH: Resultados del Q3

EL martes 14, LVMH presentó los resultados del Q3. Al día siguiente subió un +12%.

A primera vista, no están nada mal.

Geográficamente, vuelve el crecimiento YoY en USA y China. Europa se desacelera por menos gasto turístico y efecto divisa.

Ha sido el trimestre de crecimiento más rápido en todos los segmentos. Aunque Fashion sigue con crecimientos negativos…

Volvemos al crecimiento orgánico general del grupo:

La parte de Fashion & Leather, aunque mejoró, yo la verdad que esperaba más y seguimos con decrecimientos YoY y QoQ.

Y sorprende mucho y bien la parte de bebidas alcohólicas, que ha vuelto al crecimiento orgánico desde marzo de 2023 prácticamente.

Viendo otros aspectos, como ya anticipamos a principios de año, lo de la divisa está siendo bastante dramático: retorno al crecimiento con +1% orgánico / -4% reportado (impacto de la divisa -5%).

🔸 Bullet Points: Preguntas & Respuestas Detalladas

Consumo Chino:

Mainland China: Crece mid- to high single digit.

Turismo chino offshore: Aún doble dígito negativo.

Confianza: Alta respuesta a lanzamientos innovadores.

🥂 Champagne & Wines

Demanda resiliente en Champagne

Buen desempeño en EE.UU. gracias a reabastecimiento (restocking) y “solid depletions”

Buen crecimiento en rosé wines

Precios y márgenes:

Sin grandes subidas de precios en Q3; mejora impulsada por volumen y tráfico.

Presión en el margen bruto por ventas negativas y divisa. “Even if we’ve seen a gradual improvement, we still have pressure from top line because top line remains negative versus previous year.”

Región Japón: Mejor secuencialmente, con base comparativa más fácil.

Estados Unidos:

Mejora tangible tanto en consumidores locales como en Champagne.

Sin evidencia clara de anticipación de tarifas.

Sephora creciendo el doble que el mercado.

Tiffany vs Bvlgari:

Tiffany crece más en China, U.S. y joyería fina.

Bvlgari fuerte en EE.UU. pero más suave en China.

Creative Renewal:

Dior: primeras colecciones impactan en Q1-Q2 2026.

Fendi: nuevo director anunciado; impacto será gradual.

Outlook:

Q4 con base comparativa más difícil (especialmente en EE.UU. y Asia).

H1 2026 será más favorable en comps.

En China dicen que el mercado sigue complicado (real estate y desempleo) y que todavía no esperan recuperación. Además, el consumo de chinos fuera de China continental sigue siendo negativo en doble dígito. Localmente crecen mid- to high single digit.

FX impacto: Se espera mayor impacto negativo en Q4 y H2 2025.

M&A: Sin comentarios sobre Giorgio Armani; revisión continua del portafolio.

En general, buenos resultados que pueden marcar por fin el suelo del sector.

De hecho, antes de los resultados, Morgan Stanley elevó su recomendación sobre Louis Vuitton de Equalweight a Overweight y subió su precio objetivo a €635 desde €515, destacando “brotes verdes” en el conglomerado de lujo.

El banco señala una nueva dirección creativa en Dior y Celine, con excelente recepción en la industria, y anticipa un nuevo fichaje en Fendi, que aportaría el “aire fresco” que la marca necesita. Estas tres casas representan la 2ª, 3ª y 4ª más grandes dentro del segmento Fashion & Leather Goods de LVMH. Morgan Stanley espera que 2026 marque el renacer del portafolio completo, con las nuevas colecciones llegando a tiendas a partir de enero.

Si nos fijamos a nivel técnico, ha funcionado muy bien. Los 440 €, que eran un punto absolutamente crítico, se visitaron al toque y la zona amarilla de los 540, que había sido un soporte y resistencia importante, se rompe al alza, retestea y rebota al alza de nuevo hasta la siguiente resistencia en los 605€. Comportamiento de libro.

Mi valoración la reservo para usuarios Premium del servicio.

🧪 Danaher: Resultados del Q3

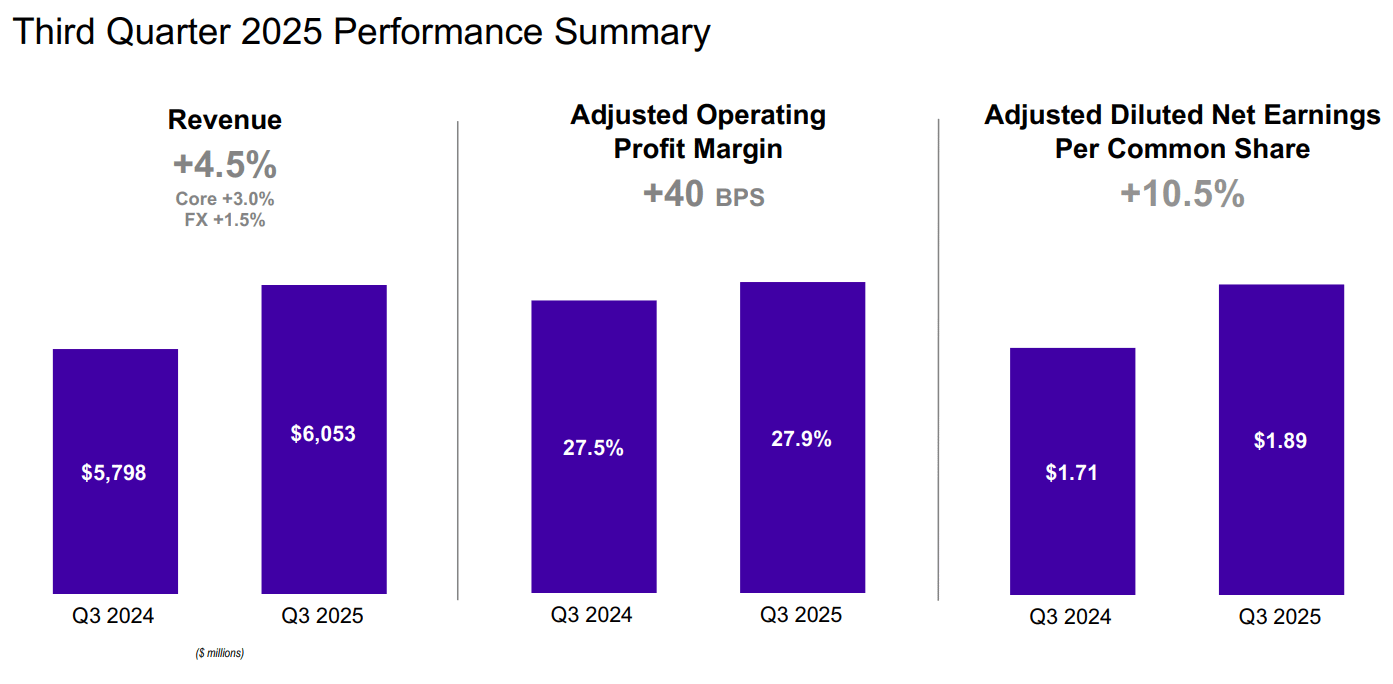

El martes 21, Danaher presentó resultados del Q3 antes de la apertura.

A simple vista, fueron bastante buenos y la acción empezó subiendo un +12%, para luego acabar el día en un +6%.

Todos los segmentos consiguieron crecimientos positivos por segundo trimestre consecutivo, destacando sobre todo el de Biotechnology, que creció un +8.8%. Ya sabemos que es la parte más central de la tesis por sus mayores márgenes y demanda más recurrente (92%), debido a que gran parte de las ventas son consumibles, frente al 68% de ventas recurrentes del segmento Life Science, por ejemplo, que depende más de aparatos grandes.

La evolución de los segmentos, márgenes y % de ventas recurrentes la reservo, al igual que la valoración y mis puntos de compra, para los suscriptores de pago.

Pero seguimos que hay mucho más de lo que hablar.

Este avance en las ventas se debió al continuo impulso del negocio de Bioprocesamiento y a una temporada respiratoria mejor de lo esperado para Cepheid, además de los esfuerzos del sistema DBS para ahorrar costes.

Sin embargo, la compañía mantiene su previsión de BPA para todo el año, optando por reinvertir el rendimiento superior del tercer trimestre en más de $150 millones en iniciativas de productividad en el cuarto trimestre, con beneficios previstos para 2026.

¿Siguen haciendo sandbagging a pesar de estar superando las expectativas en todos los trimestres? Las previsiones para el cuarto trimestre implican una desaceleración del crecimiento principal en los segmentos clave de Biotecnología y Diagnóstico, en comparación con el tercer trimestre.

Otros dos puntos positivos fueron el gran incremento del EBIT (y obviamente la expansión de su margen) y que la empresa ha recomprado 10 millones de acciones. Si multiplicamos esto por un precio medio (no lo comentan) de 200$, por ejemplo, tenemos que han gastado 2B$, frente a los 3.5B$ de FCF generados en los 9 meses que llevamos del año. Además, hay una nueva autorización para recomprar hasta 35M acciones.

“Entonces, Vijay, mantenemos una fuerte inclinación hacia las fusiones y adquisiciones (M&A), y seguimos siendo muy activos en ese frente. Estamos cultivando oportunidades cada día y seguimos pensando en las M&A dentro de nuestro marco de referencia: mercados finales atractivos, empresas atractivas con reservas de valor. Y, lo más importante, el marco de valoración: el modelo tiene que funcionar. Y vamos a mantenernos fieles a esa disciplina.

Ahora bien, como ya hemos demostrado aquí, no estamos en contra de las recompras de acciones. A los niveles actuales, el valor relativo de una recompra genera retornos financieros atractivos, y seguiremos evaluando toda nuestra asignación de capital utilizando la misma perspectiva de ROIC (retorno sobre el capital invertido).

Así que sí, tenemos un sesgo hacia las M&A, claramente, pero vamos a mantener la disciplina porque queremos ver los retornos.”

Esto es todo lo que estaba disponible antes de la call. Ahora nos ponemos con ella:

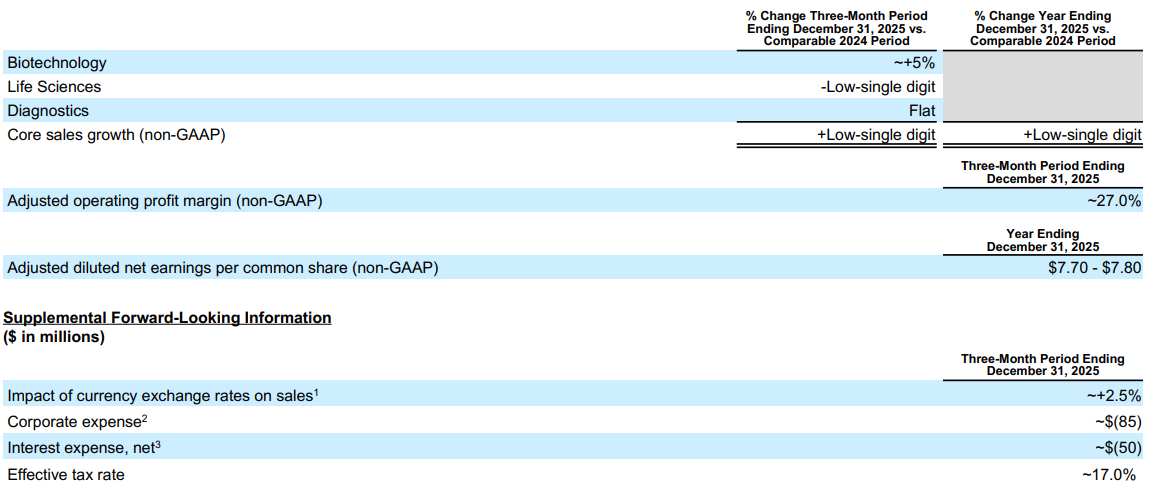

Las guías para 2026 no son malas:

Crecimiento orgánico 3%–6%.

Margen operativo +100bps.

BPA ajustado: crecimiento de dígito alto incluso en la parte baja del guidance (3%). Y comentan que esto es sin contar el “capital depolyment”, que ya hemos visto que tienen autorizados para recomprar 35M de acciones, así que puede venirse un doble dígito de crecimiento en los EPS.

Enfoque prioritario sigue siendo M&A disciplinado.

Sobre los distintos segmentos:

Biotechnology: las ventas de consumibles crecieron con fuerza gracias a la alta demanda de grandes farmacéuticas, pero las de equipos bajaron bastante respecto al año pasado, aunque mejoraron un poco frente al trimestre anterior. El motivo principal es que los clientes todavía se mantienen cautos a la hora de gastar en CAPEX debido a la incertidumbre política.

Las perspectivas a largo plazo para el mercado de biológicos siguen siendo muy favorables. El principal motor de crecimiento del negocio de bioprocesamiento de Cytiva es el aumento de la producción mundial de medicamentos biológicos, especialmente de anticuerpos monoclonales. La demanda de biológicos ha crecido a doble dígito cada año durante más de una década, y se espera que ese crecimiento fuerte continúe en 2025 y en los años siguientes. Este avance se ha visto impulsado por un ritmo constante de nuevas aprobaciones de medicamentos por parte de la FDA y por el cambio continuo de las farmacéuticas hacia los biológicos. De hecho, se prevé que más de dos tercios de los 100 medicamentos más vendidos del mundo serán biológicos para 2030.

Life Sciences: Comentaron que la demanda de los clientes del ámbito académico y gubernamental se mantuvo débil, aunque estable respecto al trimestre anterior. También señalaron que sigue habiendo una modesta recuperación del gasto en el sector farmacéutico, con un crecimiento de los ingresos procedentes de esos clientes durante el trimestre. En China, explicaron que una mejora moderada en el entorno de financiación impulsó una mayor actividad, lo que contribuyó al aumento de los ingresos. Además, indicaron que los ingresos principales de sus negocios de consumibles en ciencias biológicas, incluyendo IDT, Aldevron, Abcam y Phenomenex, disminuyeron en el trimestre, principalmente por una menor demanda de plásmidos y ARNm de dos de sus mayores clientes, así como por la presión continua sobre la financiación en biotecnología en fases tempranas y en la investigación académica.

Diagnostics: Dijeron que el área de Diagnósticos creció un 3,5%. Leica Biosystems destacó con más del 10% de aumento y Beckman Coulter mantuvo buenos resultados fuera de China gracias a nuevas tecnologías. Cepheid también creció, especialmente en pruebas de salud sexual y respiratorias, y sigue ampliando su presencia global con más equipos cerca de los pacientes, lo que apoyará su crecimiento futuro. En Cepheid (ex-respiratorio) se espera un crecimiento de un dígito alto o de doble dígito bajo, impulsado por la expansión de la base instalada.

Sobre el BVP de China, un tema importante en los últimos trimestres, tenemos varias novedades.

El VBP (Volume-Based Procurement) es una política del gobierno chino que busca reducir el coste de productos médicos (especialmente diagnósticos y medicamentos) mediante licitaciones centralizadas y fijación de precios bajos a cambio de mayores volúmenes. Esto ha afectado especialmente a empresas extranjeras como Danaher que venden tecnología médica en China.

Aunque BioTech y Life Sciences crecieron en China, los ingresos en Diagnóstico cayeron más, debido a las políticas de VBP y cambios en reembolsos aplicados en el último año.

Lo bueno es que el efecto más fuerte del VBP ocurrió a partir del Q4 2024 y ya se estaría solucionando. Para 2026, esperan una afectación residual de $75M–$100M, que consideran “manejable”.

Ese beneficio del 20% para los fabricantes locales no es realmente una noticia nueva. Ha estado circulando de forma informal, que es a menudo cómo funcionan las cosas en China, desde hace un tiempo. De hecho, acabo de estar en China un par de semanas, observando de cerca lo que está ocurriendo y, por supuesto, hablando con clientes, funcionarios del gobierno y con nuestro equipo. Creemos que estamos muy bien posicionados en lo que respecta a la localización. Para finales de año, gran parte de nuestros negocios de diagnóstico, tanto en equipos como en reactivos, estarán localizados, y ese grado de localización encaja bien en todo el portafolio. Así que, aunque no hablamos de porcentajes de localización, creemos que estamos muy bien posicionados y vemos esto más como una ventaja que como un obstáculo a corto plazo.

Tenemos otro par de buenas noticias:

Han hecho que sus contratos sean más flexibles para adaptarse mejor a las necesidades de cada cliente. Esto les da margen para ajustar precios cuando cambian los costes o las condiciones del mercado. En bioprocesamiento, además, pueden aplicar precios diferenciados porque su oferta tiene un valor añadido frente a la competencia.

Comentan que la situación de los aranceles se está estabilizando y volviéndose más predecible, lo que da más confianza a las farmacéuticas para retomar sus planes de inversión. Sin embargo, aunque hay más actividad e interés, esto todavía no se ha traducido en nuevos pedidos, por lo que no lo han reflejado aún en sus previsiones oficiales

Y esto es todo, como ya he comentado, dejo los KPIs, valoración y puntos de entrada / salida para los suscriptores premium.

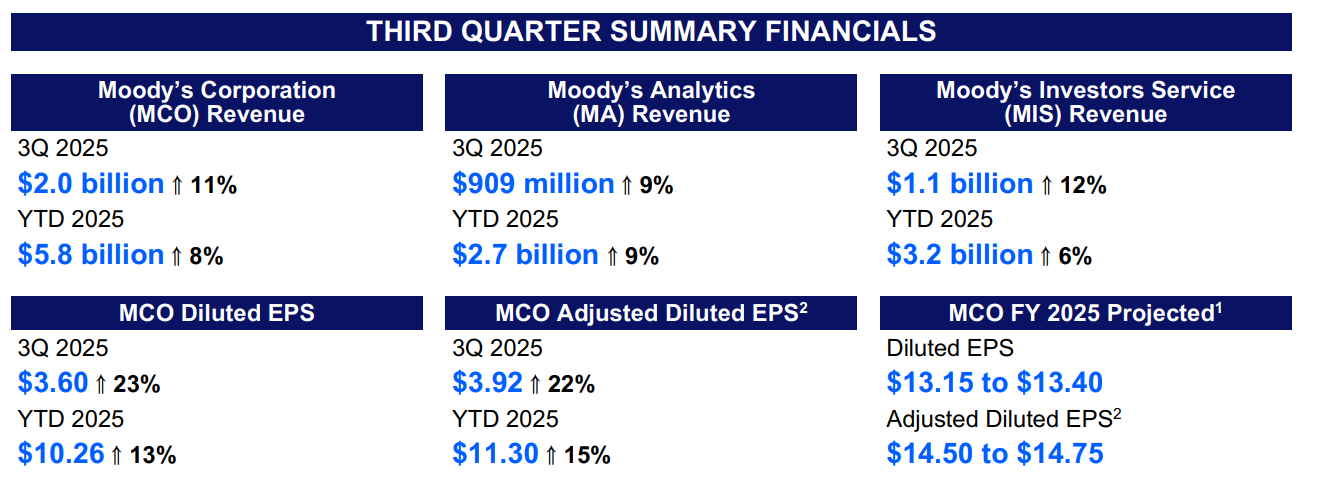

📈 Moody’s: Resultados del Q3

Aprovechando que estoy preparando el análisis de Moody’s, voy a revisar sus últimos resultados trimestrales.

A simple vista, la verdad es que los resultados son muy buenos. Ventas reacelerándose notablemente, sobre todo en la parte de ratings (MIS), que el trimestre pasado hicieron un -0.5%, este han conseguido un +12%.

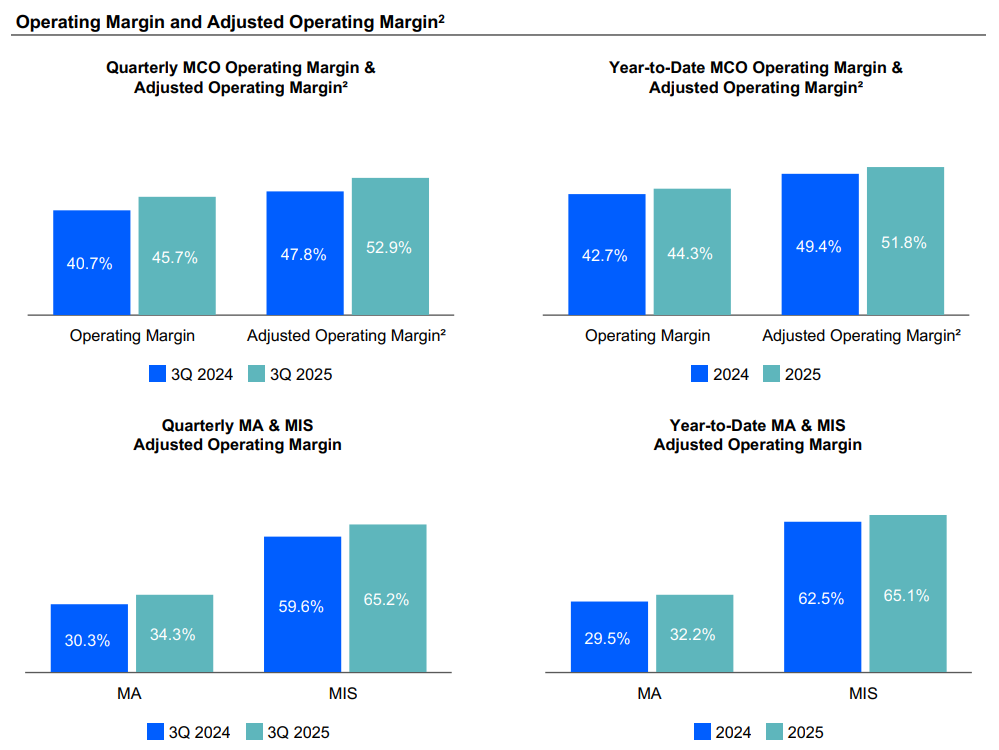

Además, como tiene unos márgenes del 70% vs. el 31% del segmento de Analytics (MA), los EPS han crecido a un increíble 22%. De todas formas, la impecable gestión en los gastos operativos ha jugado un papel fundamental en este aumento del margen. Han subido un 1% vs el +11% en ventas.

Aunque hay que recordar que este segmento de Analytics lo que busca es suavizar las ventas de la parte más cíclicas de Ratings.

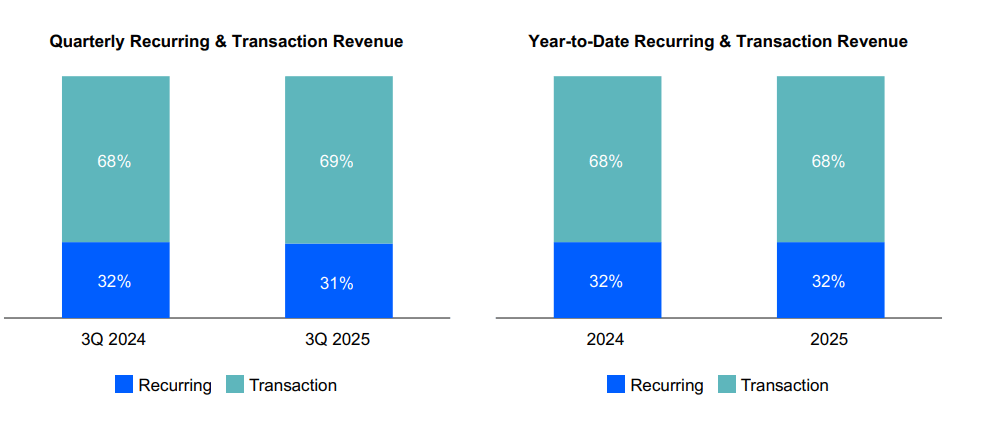

Los ingresos recurrentes, que representan el 96 % del total de los ingresos de Moody’s Analytics (MA), crecieron un 11 % en términos reportados y un 8 % en términos orgánicos y a tipo de cambio constante. Los ingresos por transacciones disminuyeron un 19 %, reflejando el cambio estratégico continuo de MA hacia soluciones basadas en suscripción. Lo bueno es que la recurrencia en la parte de Ratings ya es del 69% también.

La disminución tanto del flujo de caja operativo como del flujo de caja libre se debió principalmente a mayores pagos de impuestos y de compensaciones por incentivos en comparación con el mismo período del año anterior.

Han elevado el guidance y supondría un crecimiento en los EPS del 17% en el punto medio. El rango bajo de la guía para 2025 la dejaría cotizando a 33X beneficios, lo cual es algo bastante alto, aunque la calidad de la empresa lo puede merecer.

Como dentro de poco se vendrá un análisis más detallado, dejaré la valoración para ese.

Ahora, veamos lo que han dicho en la call. Han dicho cosas interesantes. Muchas de estas cosas veréis que cobran más sentido en la tesis que publicaré sobre la compañía.

Moody’s ve un panorama muy activo en nuevas emisiones. La demanda sigue siendo sólida y los spreads se mantienen en niveles históricamente bajos, mientras los muros de refinanciación continúan creciendo. En paralelo, el apetito por financiación de deuda se mantiene fuerte, sobre todo en sectores que la propia agencia lleva tiempo destacando: crédito privado, expansión de centros de datos impulsados por IA, desarrollo de infraestructuras y transición energética.

En concreto, los vencimientos de deuda investment grade han subido un 5 %, mientras que los de high yield (o spec-grade) lo han hecho un 7 %. En Estados Unidos, los bonos de baja calificación con vencimiento próximo han aumentado más de un 20 %, y en Europa la tendencia es similar. Todo esto dibuja un escenario muy favorable para la emisión futura, especialmente porque el crédito de menor calidad suele ser más rentable para Moody’s.

Por último, el crédito privado sigue siendo un motor de crecimiento importante. El número de operaciones ligadas a este segmento aumentó casi un 70 % en el trimestre, y los ingresos derivados de ellas crecieron más de un 60 %, aunque todavía parten de una base pequeña.

Este trimestre lograron un margen operativo ajustado del 34,3 %, 400 puntos básicos más que el año pasado. Con ello, elevan su guía anual al 33 % y confirman que van camino de cumplir los objetivos de rentabilidad a medio plazo de estar en los 30’s% medio altos para final de década.

Al mismo tiempo, están simplificando su estructura y concentrándose en negocios más escalables y con ingresos recurrentes. Un ejemplo: han vendido su división de Learning Solutions a Fitch, una unidad que funcionaba bien, pero que ya no encajaba con su foco actual. Quieren liberar recursos para invertir donde haya más crecimiento y márgenes sostenibles.

En el frente de la inteligencia artificial, Moody’s empieza a ver frutos reales. Grandes bancos estadounidenses están incorporando sus modelos y datos en flujos de trabajo internos basados en IA. De hecho, firmaron un contrato de más de 3 millones de dólares con un banco Tier 1 en EE. UU., que usará sus herramientas para automatizar informes de crédito y desplegar sistemas de alerta temprana en carteras inmobiliarias.

Si ampliamos la mirada, su estrategia de IA tiene varias capas. La primera es una plataforma interna que permite a todos los empleados construir agentes de IA para rediseñar procesos y ganar productividad. A esto se suma su “AI Studio Factory”, centrada en desarrollar productos agentic (básicamente, agentes inteligentes que usan sus propios datos y APIs).

Por otro lado, Moody’s sigue expandiendo su huella internacional: en el último trimestre adquirieron una participación mayoritaria en Merus, la principal agencia de rating de Egipto, reforzando su presencia en mercados emergentes.

La compra de Merus, la agencia líder de Egipto, refuerza la posición de Moody’s en Oriente Medio y África, dándole una ventaja de primer movimiento en los mercados de deuda doméstica de la región. Es una jugada estratégica a largo plazo: son inversiones “generacionales” en mercados emergentes que, junto con China, representarán más del 60 % del PIB mundial para 2029.

Hoy, en esos mercados hay unos 30 billones de dólares de deuda pendiente, pero solo el 10 % cruza fronteras. El otro 90 % se emite y califica localmente, lo que explica por qué Moody’s está tan centrada en fortalecer su presencia local: ahí está el verdadero crecimiento.

Todo esto son cosas que ha dicho la directiva, pero la ronda de preguntas ha estado bastante bien y han preguntado cosas que creo que realmente importan ahora mismo, sobre todo relacionadas con uno de los riesgos reales de la compañía y otras relacionadas con los motivos por los que han tirado la cotización en las últimas semanas.

Esto, de todas formas, estará reservado para los usuarios Premium.

🧞♂️ Brookfield: Algunos acontecimientos

La tesis de Brookfield que he comentado que grabé en el podcast Inversión Racional la grabamos el día 7 y se publicó el 20 de este mes.

Durante esos 13 días, sucedieron algunas cosas que no se comentaron en el episodio y que podrían dar lugar a dudas.

A finales de este mes sacaré una tesis integral de BAM (Brookfield Asset Management), la gestora de la matriz. Como comento en el episodio, seguramente sea la mejor empresa de dividendos del mundo.

Y a principios de noviembre sacaré la tesis de Brookfield. He notado que en el vídeo tengo las imágenes de la valoración o temas importantes, muy cristalinas en la cabeza, pero que de puertas hacia fuera pueden no verse igual de claras. Por eso, lo compartiré todo por escrito.

Volviendo a lo que nos concierne hoy, la primera noticia fue que el 14 de octubre, la gestora de activos de Brookfield, $BAM, no confundir con $BN, adquirió el 26% restante de su participación en Oaktree Capital, la firma de deuda distressed del archiconocido Howard Marks.

Bruce Flatt, director ejecutivo de Brookfield, declaró:

«Cuando nos asociamos con Oaktree hace seis años, unimos fuerzas con uno de los inversores en crédito más respetados del mundo, y los resultados han superado nuestras expectativas. Nuestra asociación ha creado un valor significativo para ambas firmas. Ha impulsado la rápida expansión de nuestra plataforma de crédito privado, apoyado el crecimiento de nuestro negocio de Soluciones de Patrimonio y contribuido a un aumento del 75% en los activos bajo gestión de Oaktree. Dar este siguiente paso nos permitirá ampliar nuestra franquicia de crédito, mejorar la colaboración entre nuestros negocios y fortalecer nuestra capacidad para seguir generando valor a largo plazo para nuestros inversores».

Howard Marks, copresidente de Oaktree, declaró:

«Nuestra asociación con Brookfield ha sido un gran éxito, construida sobre valores compartidos de inversión disciplinada, visión a largo plazo e integridad. Juntos, hemos demostrado nuestra capacidad para trabajar de forma fluida y ofrecer lo mejor de ambas firmas a nuestros clientes. Pasar a formar parte completamente de Brookfield es una evolución natural que permitirá a Oaktree seguir prosperando como parte de una de las principales organizaciones de inversión del mundo. Con esta mayor alineación, Oaktree seguirá siendo una pieza central en la estrategia de crédito de Brookfield, y vemos grandes oportunidades para hacer crecer la franquicia y ampliar lo que podemos ofrecer juntos a nuestros clientes».

El Sr. Marks y Bruce Karsh, copresidentes y directores de inversiones de Oaktree, continuarán participando en los niveles más altos de la empresa. El Sr. Marks permanecerá en el consejo de BN, y se tiene previsto que el Sr. Karsh se incorpore al consejo de BAM en el momento del cierre o antes. Robert O’Leary y Armen Panossian, codirectores ejecutivos de Oaktree, también se convertirán en codirectores ejecutivos del negocio de crédito de Brookfield.

Del precio de compra de 3.000 millones de dólares, BAM y BN financiarán aproximadamente 1.600 millones y 1.400 millones de dólares, respectivamente, en línea con su participación proporcional actual en Oaktree.

BAM adquirirá, entre otras cosas, una participación adicional del 26% en las ganancias relacionadas con comisiones de Oaktree,en los fee-related earnings; carried interest de ciertos fondos (netos del 33% de comisión que se queda BN a modo de Royalty) y en la participación de socios gestores en 17Capital y DoubleLine.

No hay que olvidar que la parte de crédito es la que más rápido crece dentro de BAM.

La segunda noticia, la cual va a volver un poco engorrosa la parte de valoración del vídeo, es que la matriz Brookfield BN hizo un split 3:2 el día 9 de octubre.

Por cada dos acciones que tengas de $BN recibirás una extra. A nivel fundamental o valoración, no cambia absolutamente nada, pero habrá que actualizar en la tabla que os compartiré en la tesis de cómo ha ido evolucionando el valor intrínseco de Brookfield con el tiempo, las acciones en circulación y el precio por acción…

Dos cálculos simples, pero que vuelven un coñazo revisar los documentos anteriores y verlos con las acciones en circulación sin actualizar.

Realmente, no sé cuál es la lógica detrás del movimiento, porque antes valían 68$, que es un precio bastante bajo para pagar a los empleados, recomprar acciones o usar opciones… Un coñazo.

Antes de seguir, una nota rápida: la parte que viene ahora es la que más disfruto escribir y la que más valor suele aportar a quienes siguen la newsletter con atención.

Ahí es donde bajo al detalle de qué aprendizajes deja esto para cualquier negocio, cómo leer entre líneas los números y qué implicaciones reales tiene para los próximos meses.

Si te gusta entender por qué las cosas funcionan (o dejan de hacerlo), y no solo leer titulares, te va a gustar estar dentro.

El resto de contenido estará detrás del Paywall. Si quieres acceder a esto y al resto de beneficios, puedes hacerte usuario Premium por 80€ al año. Además, ahora con las mejoras de Fiscal.io estoy pensando si debería subir el precio del servicio…

88 artículos de 41 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁