Tiempo de lectura: 15 minutos.

Hola a todos!

Este post va a estar al 90% en abierto.

Bienvenidos a este Journal #30 en el que seguiremos con el formato original mejorado.

Si no sabes de lo que hablo, es porque no leíste mi anterior MDB Journal #29.

En él hablamos en profundidad sobre temas relacionados con: S&P Global, Celsius, Costco y Constellation Software.

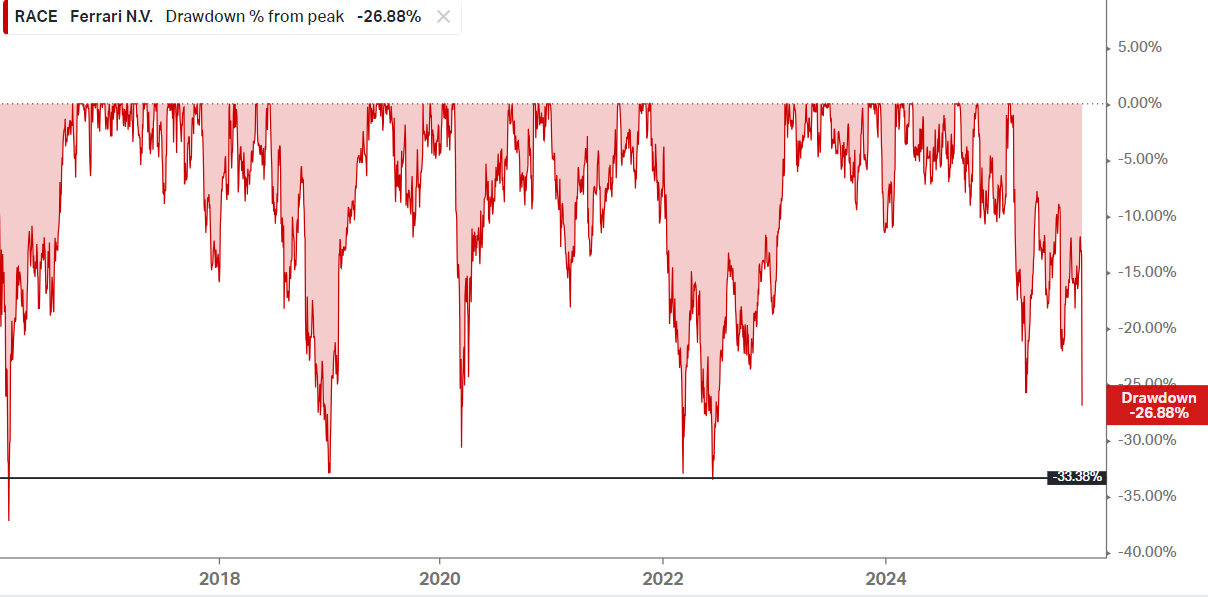

Y antes de seguir con las empresas de hoy, aprovecho para recordar que tenéis este artículo de Ferrari en abierto. Aprovechad que la acción cayó un -15% el jueves… Mañana, además, recibiréis uno con mis reflexiones actualizadas, nos vamos a manchar bastante las manos con los números…

Hoy no va a ser menos y vamos a tratar lo siguiente:

📊 Fico: Nueva estrategia de precios

📊 Equifax: Contraataque a Fico

💻 Accenture: Resultados anuales

🥤 Pepsi: Resultados del Q3

Fico 📊: Nueva estrategia de precios

El jueves 2, Fico salió con esta noticia que le hizo subir un +20% en el día.

Programa de Licencia Directa

La compañía dijo que otorgará licencias de su puntuación hipotecaria directamente a los prestamistas, eliminando a las grandes agencias de crédito (credit bureaus). Transunion, Experia y Equifax.

Esto da a los prestamistas la opción de calcular y distribuir las puntuaciones FICO directamente a los clientes.

Con esto eliminasa los 3 intermediarios del trimerge y desbloqueas una nueva estrategia de precios:

FICO cobrará o bien 4,95$ por puntuación, lo que supone una reducción del 50% en el coste medio por puntuación para los prestamistas, gracias a la eliminación de los recargos de las agencias de crédito. A esto se le suma una tarifa de $33 al cierre del préstamo.

O una tarifa plana de 10$ por rating, en línea con los precios actuales de las agencias, pero sin intermediarios. Este modelo está diseñado para que no haya incremento en el coste por puntuación para los prestamistas, pero que FICO se quede el 100% del precio, frente al 50% de antes.

Bajo el programa de licencia directa, FICO ahora obtiene el importe completo por puntuación de 10$ cuando los prestamistas eligen el modelo de precios tradicional, en comparación con los 4,95$ anteriores tras los recargos de las agencias de crédito.

Las empresas que prefieran seguir trabajando a través de las agencias de crédito pueden seguir haciéndolo.

La tarifa de 33$ se cobra únicamente cuando un préstamo hipotecario se cierra con una puntuación FICO, lo que permite a la compañía ligar sus ingresos al éxito de la operación.

Quiere ligar su monetización al hecho de que la puntuación no solo se consulta, sino que efectivamente contribuye a que un préstamo llegue a cerrarse.

Además, antes FICO solo cobraba al inicio (cuando se pedía la puntuación), ahora también participa en el valor que genera en todo el proceso hipotecario, donde su score es crítico para aseguradoras, agencias federales (GSEs), inversores y bancos.

La transparencia surge porque antes las agencias de crédito actuaban como intermediarias y aplicaban recargos poco claros sobre el precio que FICO cobraba por cada puntuación. Con el nuevo modelo de licencia directa, los prestamistas acceden a precios fijos y conocidos (10$ por puntuación, o 4,95$ más 33$al cierre), eliminando los márgenes ocultos de las agencias y permitiendo comparar de forma clara cuánto se paga y a quién.

Esto se puede resumir en que Fico acaba de flexear un poder de precios del 100%, sin tener ningún impacto en el consumidor final o los revendedores, solo en la competencia.

Realmente increíble y una muestra de lo listos que son esta gente.

Si quieres saber todo lo que ha ocurrido este año que hizo que este monopolio cayese un -45% desde máximos históricos, no dejes de leer este artículo de investigación que le hice. Incluye la valoración de la compañía.

Y ojo porque, al momento de escribir esto (miércoles 8), Equifax ha contraatacado.

Equifax ha respondido fijando el precio de su VantageScore en $4.50 durante los próximos dos años.

Esto, en cierto modo, indica que Equifax tiene pocas herramientas para contrarrestar la iniciativa de FICO de licencias directas.

Un nuevo riesgo que podría haber es el siguiente: Las credit bureaus bajan mucho los precios de sus ratings VantageScore y ganan participación de la parte del mercado más sensible a los precios (aunque este riesgo es bajo, ya que los costos de la calificación crediticia se transmiten a los prestatarios y se inmolarían a nivel precios para conseguir algo en el tema volúmenes).

El precio de VS es solo $0.45 menor que el coste de $FICO bajo este modelo basado en el rendimiento. Esto no será suficiente para impulsar la adopción de VS, especialmente considerando el riesgo de mayores pérdidas crediticias y/o la prima de riesgo requerida por el mercado de MBS cuando se titulizan préstamos con calificación VS.

Mientras tanto, la gran mayoría de las hipotecas originadas provienen de bancos de inversión que operan con márgenes muy bajos. En el entorno actual, estos prestamistas tienen un fuerte incentivo para elegir el modelo basado en el rendimiento de $FICO. Bajo este modelo, se pagará una comisión de éxito de $33 por prestatario, por puntaje, solo al cierre del préstamo, además del precio actual de $4.95 $FICO . Estos $33 suelen incluirse en los costes de cierre del prestatario, por lo que los prestamistas son prácticamente indiferentes a ellos.

Accenture💻: Resultados anuales

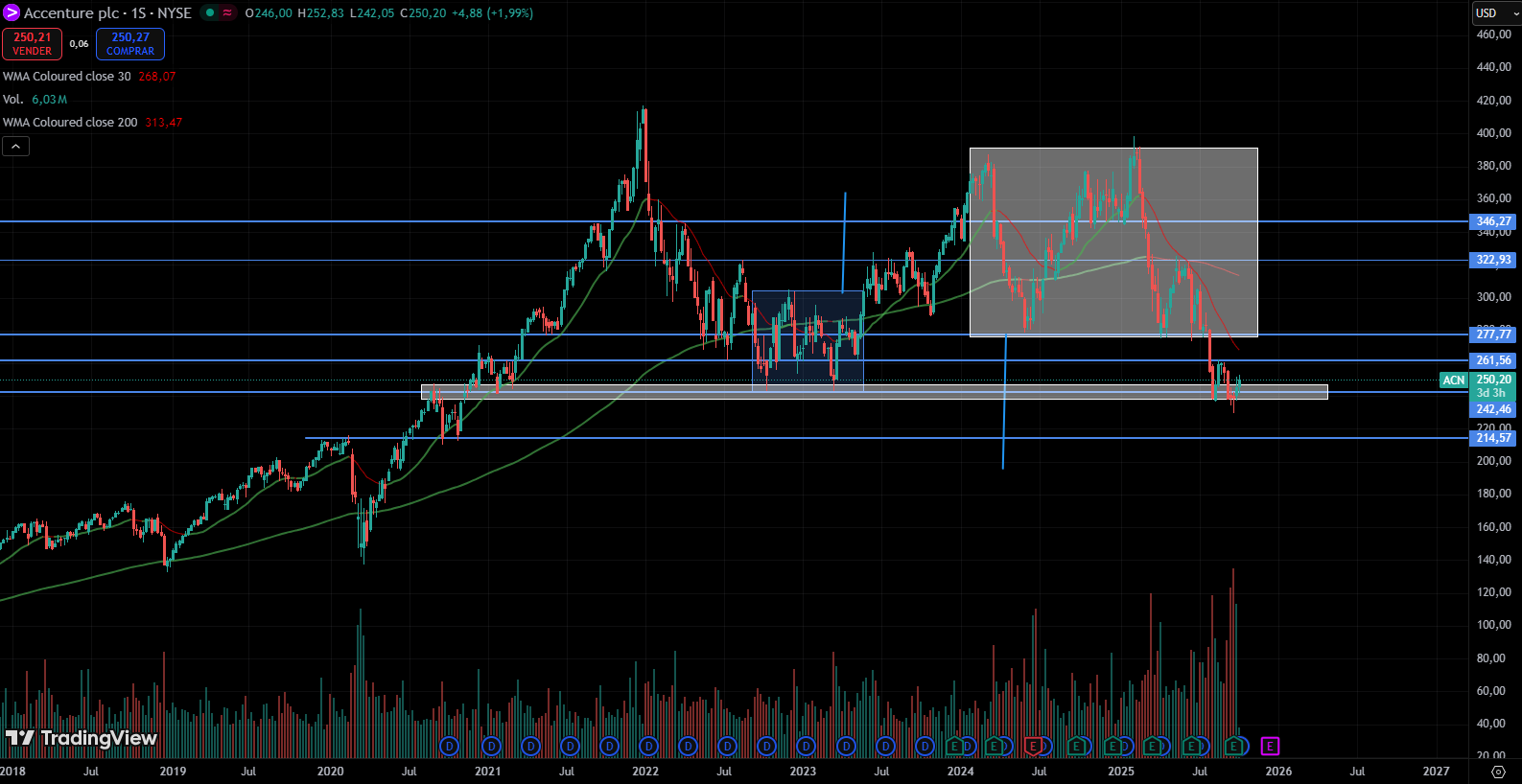

Accenture es una acción que da bastante lástima. El techo en los 387$ parece teledirigido, aunque ahora parece estar aguantándose con todo lo que tiene a este soportazo.

Respecto al tema de las consultoras IT, aunque Accenture no sea una directamente, hablaron en su podcast Leandro y Javier hace nada. Dijeron cosas bastante interesantes, la verdad. Recomendadísimo, porque todos los episodios están siendo súper interesantes.

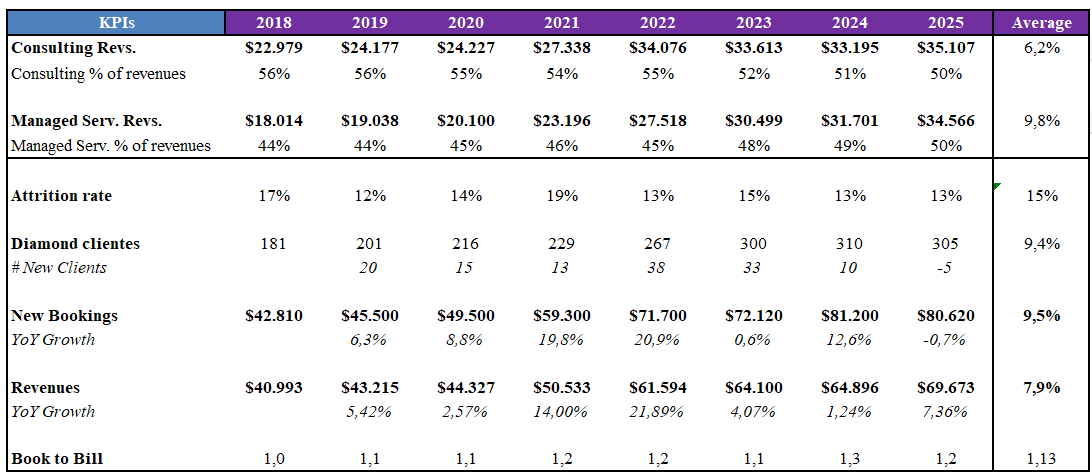

Los resultados, yo creo que fueron mejores que lo que el comportamiento de la acción muestra, aunque también pienso que preocupa el tema de los bookings.

De todas formas, empezaban ya muy mal con el tema de los clientes Diamante, que disminuyeron en 5 respecto al año pasado.

Aquí dejo algunos Highlights:

Resultados financieros FY25

Ingresos crecieron 7% en moneda local, mayormente de forma orgánica.

Se añadieron $5.000 millones en ingresos.

Bookings récord: $80.600 millones.

EPS ajustado: $12,93 (+8%).

Free cash flow récord: $10.900 millones (+26%).

Devolución a accionistas: $8.300 millones.

Posicionamiento competitivo

Tomaron cuota de mercado 5x superior a su “investable basket”.

Lideran las alianzas con sus 10 principales partners tecnológicos (60% de ingresos vienen de ellos, creciendo al 9%).

GenAI y avanzada AI

Inversión multianual de $3.000 millones en AI avanzada.

Ingresos FY25 por GenAI: $2.700 millones (x3 vs FY24).

Bookings GenAI: $5.900 millones (x2 vs FY24).

77.000 profesionales en AI y datos (+37.000 vs FY23).

550.000 empleados ya capacitados en fundamentos de GenAI.

Visibilidad de crecimiento FY26

Guidance FY26: crecimiento entre 2% y 5%, o 3%-6% excluyendo sector federal.

Discrecionalidad: sin cambios (parte alta), potencial deterioro (parte baja).

Impacto de AI en márgenes

AI no es deflacionario, sino expansivo.

Los ahorros generados se reinvierten.

Mejora en servicios y nuevas prioridades de los clientes.

Aceleración de proyectos GenAI

Precios por proyectos de GenAI son acretivos al promedio.

Mayor número de proyectos pasa a producción.

Empresas que intentaron hacerlo solas regresan a Accenture por falta de escala.

Cambios regulatorios y visas

Visas H-1B no representan problema (solo 5% del personal en EE.UU.).

Cambios regulatorios usualmente traen más demanda para Accenture (compliance, modernización)

🏛️ Negocio Federal de Estados Unidos (Federal Business - AFS)

En el año fiscal 2025, el negocio federal de Accenture fue un lastre para el crecimiento general, representando un impacto negativo de aproximadamente:

-1.5% en el crecimiento del Q4

-0.2% para todo el año fiscal

Se estima que el impacto en ingresos será de:

-1.5% para Q1 FY 2026

-1.0% a -1.5% para todo el FY 2026

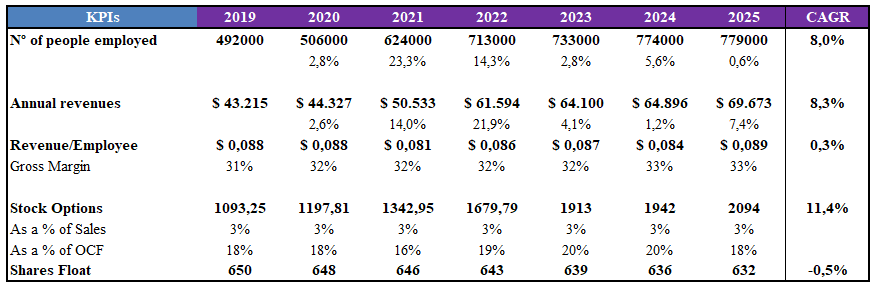

Aquí dejo la actualización de los segmentos y KPIs. Entiendo que haya tanta preocupación respecto a la demanda futura, pues, si el año pasado el +12.6% en Bookings solo se ha traducido en un +7% en ventas, este año que los Bookings han decrecido un -0.7%…

Lo único que le salva es que en el Q4 los Bookings han crecido un 6% YoY o un 8% QoQ.

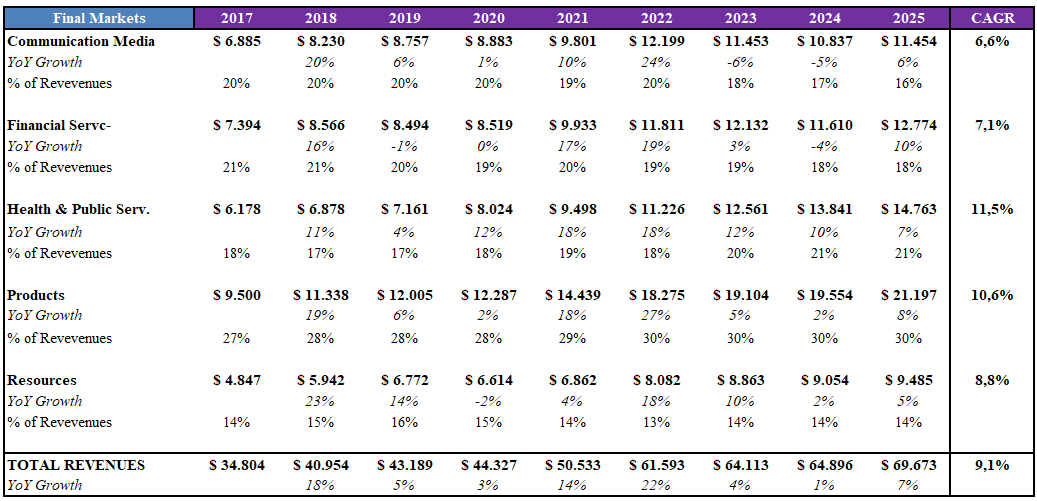

Mercados finales.

Y otros KPIs.

Sobre el papel, cumpliéndose mi teoría de que la IA ahorraría puestos de trabajo al hacer a la gente más productiva, impactando positivamente en márgenes (aunque menos de lo que pensaba) y en SBCs (disminución frente a ventas y OCF), así que al menos, este tanto me lo anoto. Aún así, planean contratar más personas en 2026.

Espero que os haya podido ayudar toda esta parte de los segmentos y KPIs de Accenture. La valoración y mis decisiones respecto a la empresa, estarán tras el muro de pago.

🥤 Pepsi: Resultados del Q3

El jueves 9, Pepsi presentó resultados del Q3 y la acción reaccionó con un +2% ese día.

Creo que los resultados, efectivamente, fueron buenos. Aquí tenéis una foto contra las estimaciones del consenso.

Y aprovechando que tengo nueva herramienta, Fiscal.ia Premium, os comparto los KPIs que más suelo yo seguir. Es una herramienta cara, así que espero de verdad que os sirvan y los valoréis.

Pepsi es una compañía que sigo hasta cierto grado. La investigué bastante en el pasado y de hecho, hace poco le hice un post bastante chulo analizando toda la presentación que hizo Elliot para el turnaround que pretenden hacer con la empresa…

Lo he dejado al +80% en abierto, así que echarle un ojo porque es una masterclass de cómo funcionan Pepsi, Coca-Cola y el resto del sector en general.

Lo bueno de haberla estudiado antes y conocerla bien es que sé cuáles son las métricas clave a seguir en la empresa.

Al final, podemos hacer las tesis lo largas que queramos, pero lo que mueve la compañía en verdad son unas pocas variables.

En el caso de Pepsi, son las 4 de las que voy a comentar ahora. Y de paso, aprovecho para monitorear todo lo que puedan decir de Celsius, jeje

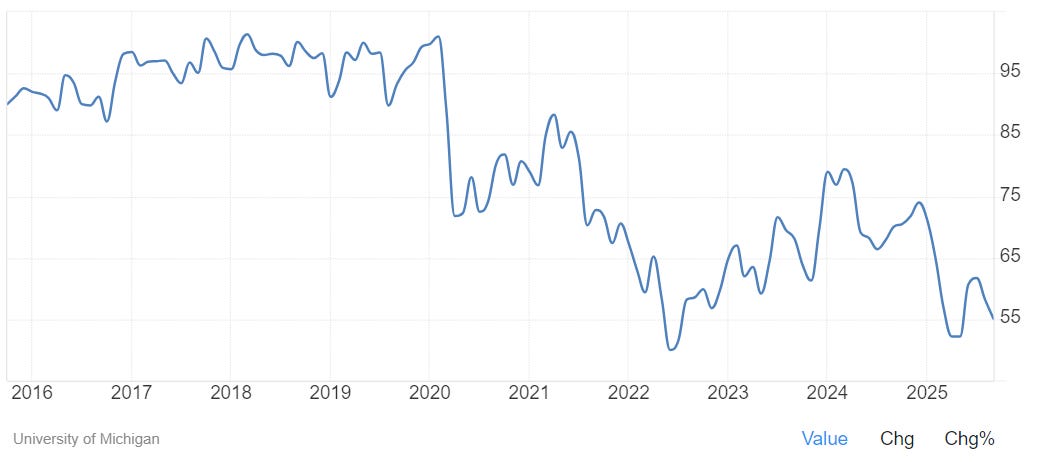

1. Cómo se encuentra el consumidor americano

Uno de los motivos principales por los que sigo a Pepsi, es que es un buen termómetro del consumidor americano.

Esta encuesta de la Universidad de Michigan probablemente sea mi indicador favorito al respecto. Tras el repunte en la confianza del verano, parece que volvemos para abajo.

Estos fueron los comentarios de la directiva. Efectivamente, sigue débil:

“La asequibilidad es también una realidad. Si observamos los hogares con ingresos bajos o medios, están muy tensionados; los costes fijos de vida están aumentando en todo el mundo, y eso genera la necesidad de mantener opciones asequibles, ofrecer valor, puntos de precio adecuados y una mayor conciencia de los costes en el futuro previsible.”

“Está claro que el grupo hispano en Estados Unidos se está viendo afectado por todas estas decisiones. Además, observamos un impacto en las remesas hacia México, un fenómeno que probablemente continuará durante los próximos trimestres.”

2. Crecimiento volumen vs. precio

Este seguramente sea el KPI más importante a monitorear en Pepsi. Ya he explicado muchas veces la importancia del algoritmo Precio - Volumen y cómo si te pasas en precio, te lo cargas, deprimiendo los volúmenes.

Esto es justo lo que parece que está pasando en Pepsi. Estos fueron los motivos que dio el management para una nueva caída en volúmenes.

“Empezaré con las bebidas. En el negocio de bebidas, los números son más claros si eliminamos el efecto de la desinversión o el nuevo modelo de negocio relacionado con los packs de agua; de hecho, las bebidas crecieron en volumen durante el trimestre. Así que estamos muy satisfechos con el rendimiento del negocio de bebidas, especialmente con algunas de las marcas más grandes: Pepsi creció en volumen, en ingresos netos y en cuota de mercado.”

“En el negocio de alimentos, cambiamos la estrategia promocional en verano. En lugar de centrarnos en descuentos muy profundos sobre una marca concreta, como hicimos en 2024, intentamos ofrecer un mejor valor diario en todas las marcas. Eso afectó al volumen, pero permitió una mejor rentabilidad de los ingresos, probablemente un crecimiento más equilibrado de la categoría y una mejora de nuestra competitividad dentro de ella.”

“En realidad, deberíamos estar muy cerca de mantenernos planos en volumen este trimestre en el negocio de alimentos. Somos muy optimistas, ya que el negocio ha crecido durante las últimas cuatro semanas, en el último trimestre y en el último periodo que cerramos.”

“Está claro que el negocio muestra una mejora secuencial. Y, en este punto, diría que se debe principalmente a que estamos siendo excelentes en lo básico: hacer mejor las cosas fundamentales que impulsan nuestra categoría —el servicio, los precios, la ejecución, el espacio en el cliente, etc.—.”

3. Gestión del tema Celsius

Los triple hijos de perra de Pepsi no comentaron nada ni de Celsius, ni del mercado de bebidas en general. Para flipar…

4. Asignación de capital

Aquí se nota que la gente de Elliot está ya influyendo en las decisiones de la compañía, puesto que están cerrando plantas menos eficientes y racionalizando almacenes. También han dicho que ajustarán el CapEx a la nueva señal de demanda (más baja que en 2023). Y se busca alinear activos con productividad y demanda actual.

Durante el Q3, los márgenes de PBNA (bebidas) se vieron impactados por aranceles, aunque la compañía anticipa una mejora ya en el Q4. En Frito-Lay, la reestructuración de costes fijos está empezando a dar resultados, iniciando una recuperación progresiva en rentabilidad. La división internacional sigue mostrando un crecimiento robusto y además es acretiva en márgenes, lo que fortalece la rentabilidad consolidada del grupo.

El objetivo estratégico es claro: lograr una expansión sostenida de los márgenes totales a partir de 2026, apoyada en mejoras operativas, eficiencia estructural, automatización y reinversión selectiva del ahorro en innovación y soporte a nuevas plataformas de crecimiento.

No hay cambios anunciados en la política de retorno al accionista (recompras y dividendos).

En cuanto a la valoración, no cambia mucho respecto a lo que ya compartí en el artículo mencionado.

Antes de seguir, una nota rápida: la parte que viene ahora es la que más disfruto escribir y la que más valor suele aportar a quienes siguen la newsletter con atención.

Ahí es donde bajo al detalle de qué aprendizajes deja esto para cualquier negocio, cómo leer entre líneas los números y qué implicaciones reales tiene para los próximos meses.

Si te gusta entender por qué las cosas funcionan (o dejan de hacerlo), y no solo leer titulares, te va a gustar estar dentro.

El resto de contenido estará detrás del Paywall. Si quieres acceder a esto y al resto de beneficios, puedes hacerte usuario Premium por 80€ al año. Además, ahora con las mejoras de Fiscal.io estoy pensando si debería subir el precio del servicio…

85 artículos de 41 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁