Buenas a todos!

Bienvenidos a este nuevo MDB Journal #33 en el que seguiremos con el formato original mejorado.

Hoy estará todo en abierto 🔓 para todo el mundo.

Si no sabes de lo que hablo, es porque no leíste mis anteriores MDB Journals.

La idea del Journal de hoy es hablar de Compounders desconocidas y que además no pasan por su mejor momento.

Las llamadas “Sleepy Compounders”.

Pero antes, recordad que esta semana ha habido un análisis de S&P Global y la anterior le tocó a Moody’s.

La semana que viene le toca a Dino Polska y el último post de esta trilogía en el que valoraremos y compararemos ambas compañías.

Pasando ya al tema de hoy, vamos a hablar de estas 4 compañías.

🚛 Old Dominion Freight Line

✈️ Transdigm

❄️ Watsco

🏊♂️ Pool Corp.

La idea surge a partir de un pitch alcista que leí sobre ODFL de un fondo americano.

He decidido hacer algo similar con las otras 3.

Si el formato gusta, puedo traer otra edición con 4 compañías nuevas. Depende ya de vosotros… Si veo apoyo al post de Twitter, traeré otro.

Pero antes…

⚠️ AVISO ⚠️

Este post está en abierto gracias a nuestro patrocinador, BITCONIA.

Tu cartera está diversificada, pero sigue atrapada en el mismo sistema de deuda, inflación y decisiones políticas.

Todo parece estable hasta que recuerdas que las reglas del juego pueden cambiar sin avisar.

Existe una forma de añadir protección real sin modificar tu estrategia ni asumir más riesgo. Incorporar un activo que no depende de bancos centrales, gobiernos ni rescates.

Un activo con una revalorización media del 30% anual en la última década y que actúa como refugio ante riesgos fiscales y políticos. Ese activo es Bitcoin.

Con solo un 2-3% puedes proteger tu patrimonio y reforzar tu seguridad financiera.

Descarga ahora la Guía de Defensa Patrimonial.

LINK 🔗

Ahora sí, empezamos.

🚛 ODFL. Old Dominion Freight Line

Old Dominion Freight Line, Inc. opera como una empresa de transporte de mercancías less-than-truckload (LTL) —cargas inferiores al camión completo— en Estados Unidos y Norteamérica.

La compañía ofrece servicios LTL regionales, interregionales y nacionales, incluyendo transporte exprés.

También proporciona diversos servicios de valor añadido, como movimiento de contenedores (drayage), corretaje de camiones (truckload brokerage) y consultoría de cadena de suministro.

ODFL es el líder indiscutible en el mercado de carga parcial (Less-Than-Truckload, LTL) de Estados Unidos.

La industria del transporte es notoriamente competitiva y propensa a la ciclicidad. A pesar de ello, durante las últimas tres décadas, ODFL ha construido un negocio con ventajas competitivas significativas protegidas por auténticos “moats”.

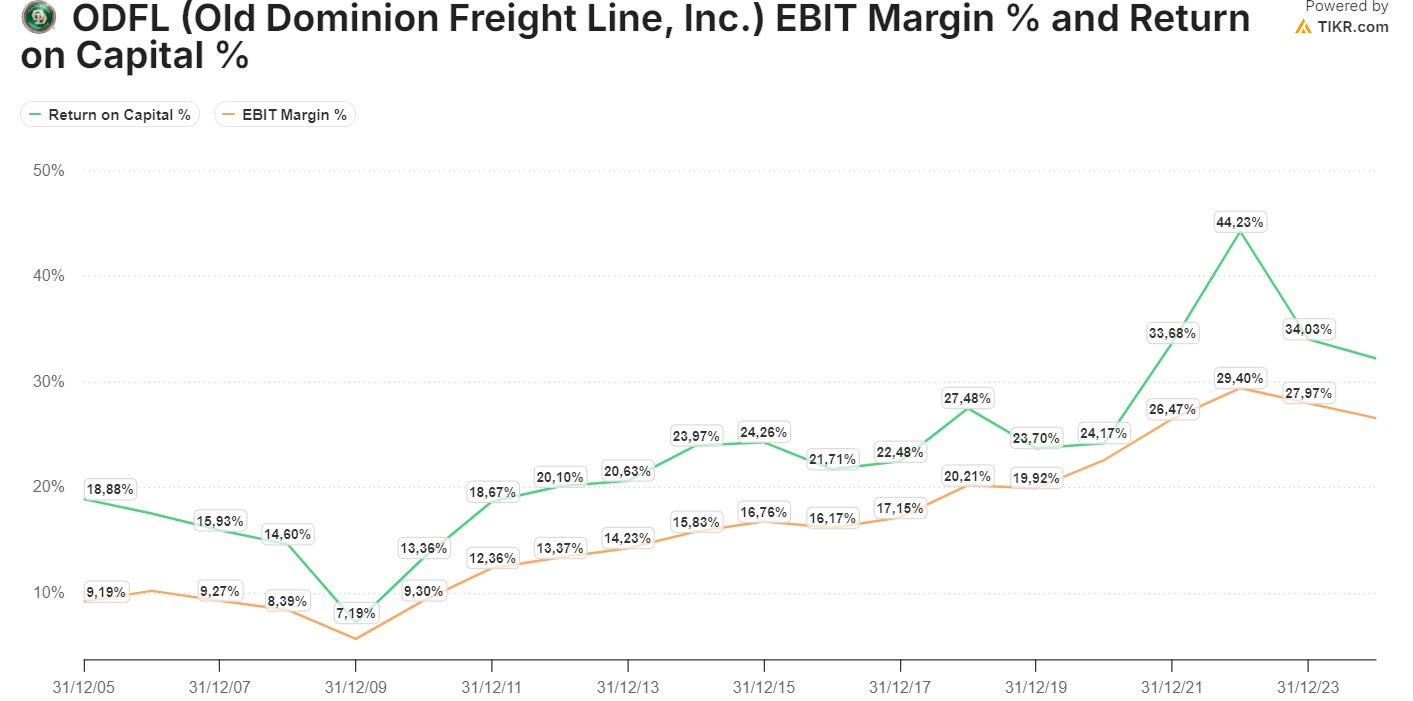

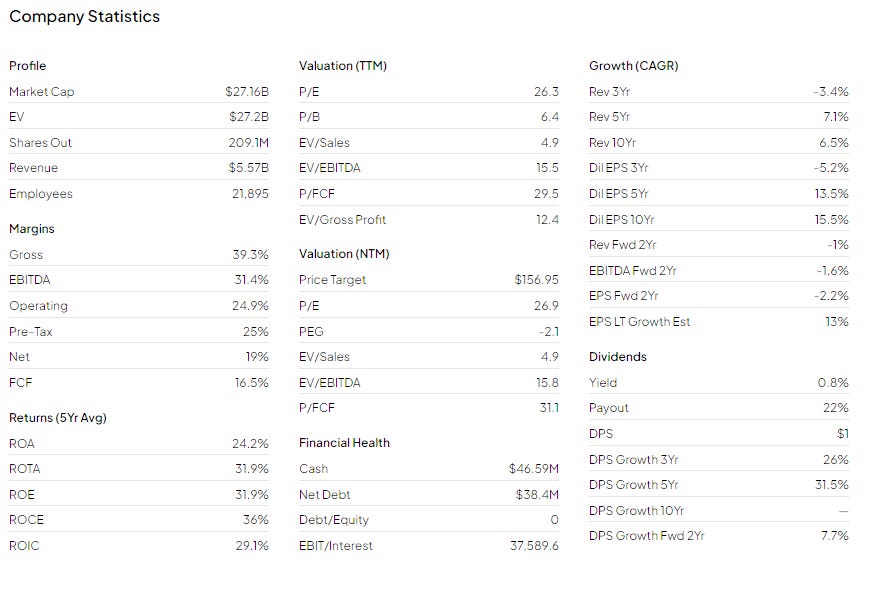

Mientras que la mayoría de competidores lucha por generar beneficios, ODFL mantiene márgenes operativos del 20% y un ROIC del 29% incluso durante recesiones, todo ello con un balance extremadamente sólido.

Pero lo más importante es que la empresa es conocida como el único operador consistentemente fiable en el sector LTL, lo que le permite cobrar un precio superior a su competencia.

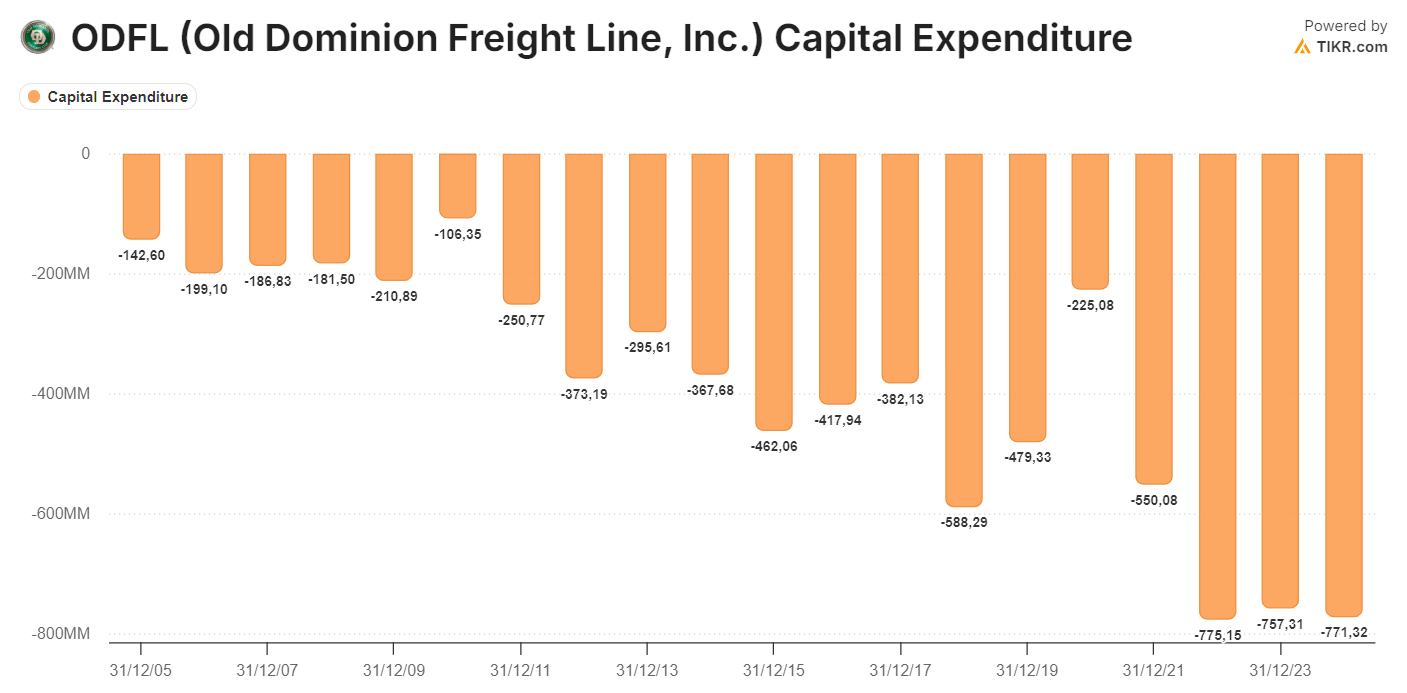

Este mayor poder de fijación de precios permite a ODFL invertir más que sus pares en su red de infraestructuras durante todo el ciclo económico, especialmente en épocas de vacas flacas, cuando otros operadores de transporte tienen que recortar capex. Esta disposición a invertir durante las recesiones es el factor diferencial clave entre ODFL y sus competidores.

La historia demuestra que esta estrategia ayuda a ODFL a ganar una cuota de mercado significativa cuando el sector está más tensionado. Específicamente, la empresa ha creado un fuerte efecto de retroalimentación positiva que refuerza sus ventajas competitivas frente a prácticamente cualquier otro operador LTL.

La clave del éxito de ODFL no es un secreto, y dos compañías conocidas por su excelente gestión han prometido duplicar la estrategia de “invertir a lo largo del ciclo”.

Sin embargo, al observar cómo les ha ido durante la reciente recesión del transporte, queda claro que estos competidores (Knight-Swift y XPO) no han sido capaces de generar los beneficios necesarios para sostener inversiones de capital recurrentes a largo plazo. Ambas han tenido que recurrir a concesiones de precios para mantenerse rentables.

Esto nos da más confianza de que los competidores no alcanzarán a ODFL en el corto plazo, permitiendo que ODFL mantenga su poder de fijación de precios y sus márgenes, y continúe ganando cuota de mercado cuando la demanda de transporte de mercancías se recupere.

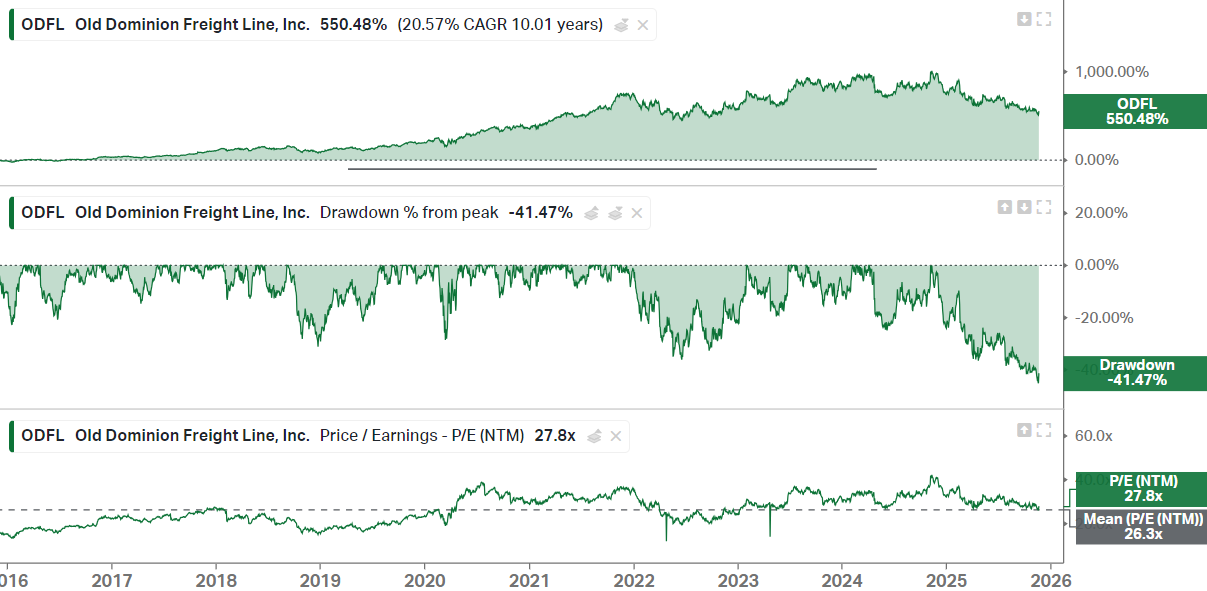

A medida que el mercado LTL se normalice, ODFL podría generar entre 6 y 8 $ por acción en beneficios, resultando en un valor intrínseco de $132–200 por acción. Es una oportunidad rara para comprar un negocio como ODFL cerca del extremo inferior de su rango de valoración. Adquirimos nuestra participación a $141 por acción.

Respecto a la caída que lleva en los últimos meses, esto es lo que se dice de ella:

Bulls Say (Argumentos alcistas)

Dada su inversión en capacidad y sus altos niveles de servicio, Old Dominion está bien posicionada para seguir capturando cuota de mercado incremental en los próximos años.

La quiebra de Yellow ha endurecido la ecuación de oferta/demanda en la industria LTL, reforzando el poder de fijación de precios de Old Dominion.

Esperamos que el rendimiento de márgenes de Old Dominion continúe superando al de sus competidores LTL a medio plazo, gracias a una ejecución operativa sin rival y una inversión disciplinada en su red.

Bears Say (Argumentos bajistas)

Los aranceles estadounidenses probablemente moderarán el crecimiento del consumo de bienes en EE. UU., presionando la demanda de transporte de mercancías minoristas hasta 2026.

La demanda subyacente en la industria LTL en general sigue enfrentándose a vientos en contra, especialmente por la debilidad de los mercados industriales.

La mayoría de las grandes compañías LTL de alta calidad ampliaron su red de terminales en 2023, y esa tendencia continuará hasta 2025. Esta dinámica aumenta el riesgo de sobrecapacidad en la industria en algún momento.

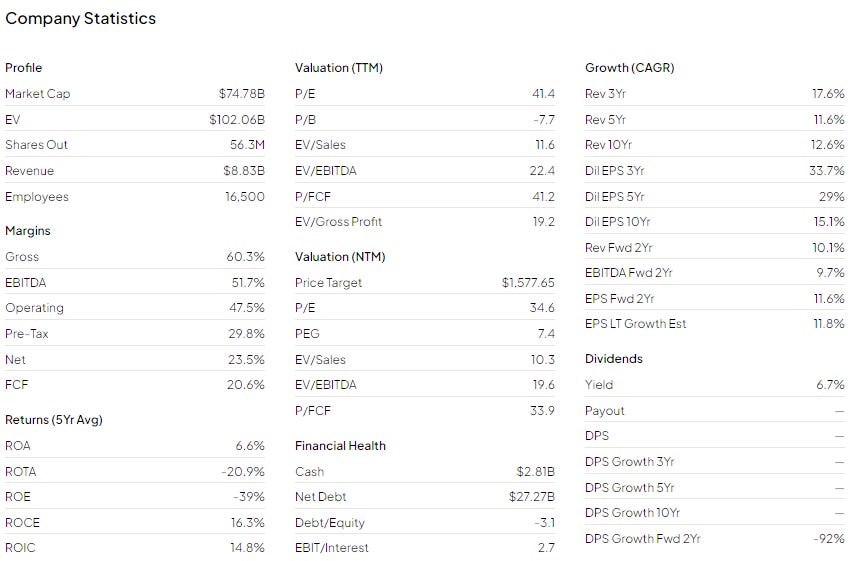

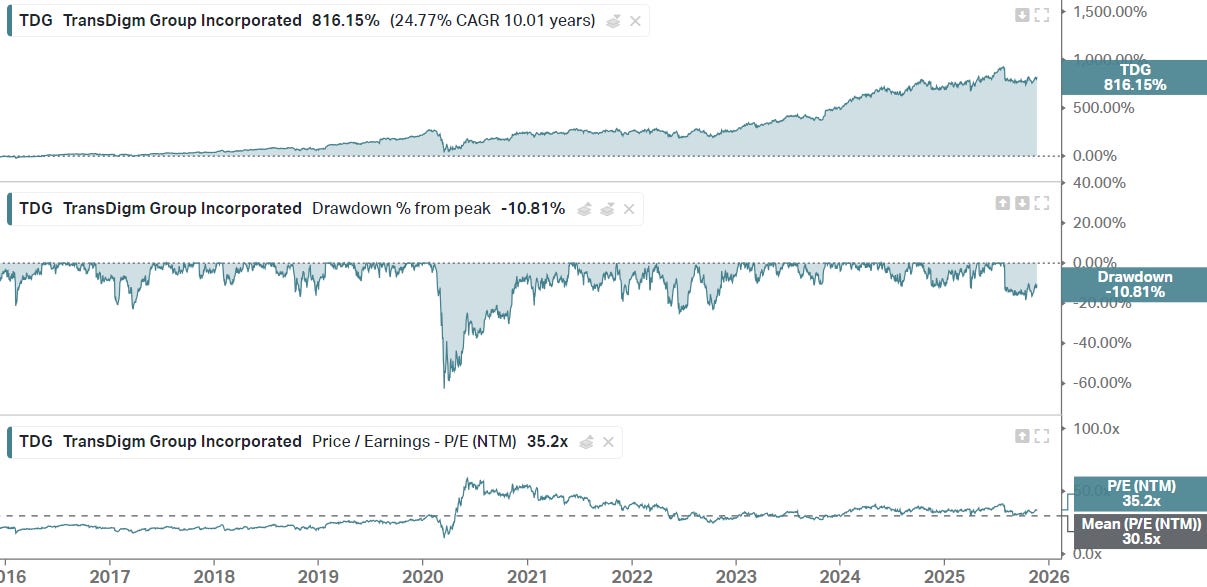

✈️ TDG. Transdigm

Me encantaría que cuando tuiteo algo sobre Transdigm, tuviese más de 10 likes, sobre todo siendo casi 18K en Twitter.

Espero que este pequeño Pitch sirva para ello.

Transdigm es como un Private Equity de monopolios que venden piezas para aviones. Por ejemplo, solo hay un fabricante de cinturones a nivel mundial, está dentro de las especificaciones de las FAA y tiene un TAM de mercado muy pequeño, haciendo imposible la entrada de nuevos jugadores al mercado.

Un usuario de Twitter hizo un ejercicio muy original:

El foso de TransDigm es brutal.

Mi cálculo aproximado para superar el foso $TDG es de 38 mil millones de dólares únicamente en costos de certificación.

(~380.000 PMA activos × $100.000 en costos de certificación de la FAA)

Estos son los pasos que un competidor tendría que ejecutar 380.000 veces, solo para terminar destruyendo los márgenes que originalmente perseguía:

• Ingeniería inversa (casi imposible): se debe demostrar que la pieza es idéntica en forma, ajuste y función al original sin planos.

• Pruebas: requieren pruebas extensas y costosas para cumplir con los estándares de seguridad.

• Aprobación de la FAA: Envíe datos y espere.

Después de gastar 18 meses y $100 000 más costos de pruebas e ingeniería, finalmente tienes una pieza certificada.

Ahora tienes que hacerlo 379.999 veces más

A medida que la población mundial crece y aumenta la renta disponible media por individuo, la propensión de esa persona a viajar en avión crece más rápido que la combinación de demografía y PIB».

Airbus ($AIR.PA) proyecta:

La población mundial aumentará en 1.200 millones de personas en los próximos 20 años.

1.300 millones más vivirán en áreas urbanas, que son los principales nodos del tráfico aéreo.

1.500 millones de personas adicionales se incorporarán a la clase media, lo que incrementará la renta disponible para gasto discrecional.

El comercio mundial se espera que crezca un ~2,6% anual, en línea con el PIB.

El tráfico aéreo está proyectado a crecer alrededor de 4% por año, lo que implica una demanda de unos 43.500 nuevos aviones para 2045. Solo el 30% de la flota actual pertenece a la última generación. Los nuevos modelos reducen el consumo de combustible entre 20–30%, lo que favorece la sustitución acelerada de aeronaves antiguas.

En Estados Unidos, Europa Occidental y Australia, el ciudadano medio ya vuela más de dos veces al año. En India, la cifra es de 0,1 vuelos per cápita al año. El tráfico aéreo indio está creciendo cerca del 9% anual, con otros mercados como Vietnam e Indonesia expandiéndose también desde una base reducida.

Transdigm actúa como un private equity que cotiza en bolsa. Sus tasas internas mínimas de retornos (IRRs) para hacer adquisiciones, son del 15%. Lo mismo para las recompras… Han recomprado ya 2 veces en los 1250$.

El CEO ha comprado algo más arriba (1337$)

Para mí, el principal problema para Transdigm es este:

La historia de adquisición en TDG parece haber terminado. Tienen que invertir 765 millones de dólares para conseguir un EBITDA del 1%. Adquisición de Simmonds por 765 millones de dólares, lo que suma aproximadamente 70 millones de dólares al EBITDA del ejercicio 2026.

Si a esto le sumas que toda la cadena de valor está continuamente intentando ahorrar costes y que a ti, como proveedor agresivo en precios, te odian…

Aunque parece que poco van a poder hacer las compañías respecto a las agresivas subidas de precios por parte de Transdigm.

Su objetivo es evitar las auditorías de precios manteniendo los valores de los contratos por debajo del umbral TINA de 2 millones de dólares. La NDAA del año fiscal 2026 propone elevar ese umbral a 10 millones de dólares, lo que ampliaría la laguna legal en cinco veces.

En torno al 32% de las ventas son recurrentes (Aftermarket).

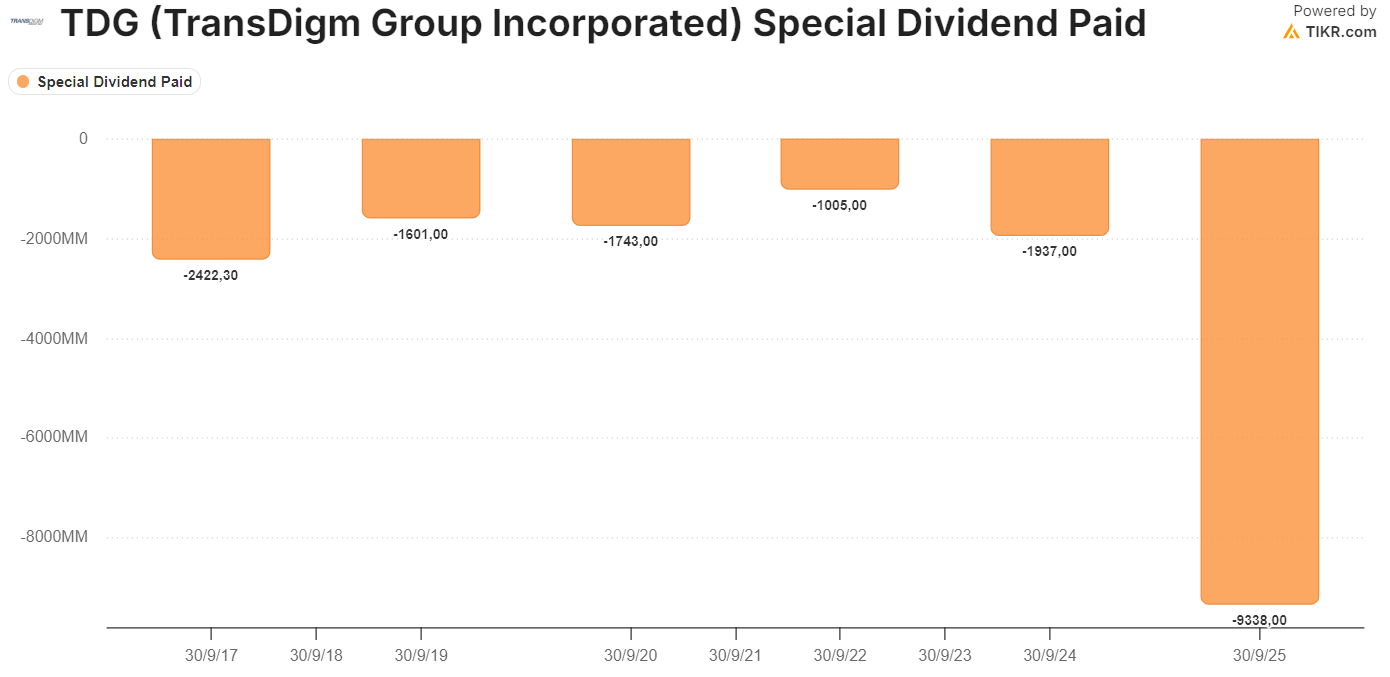

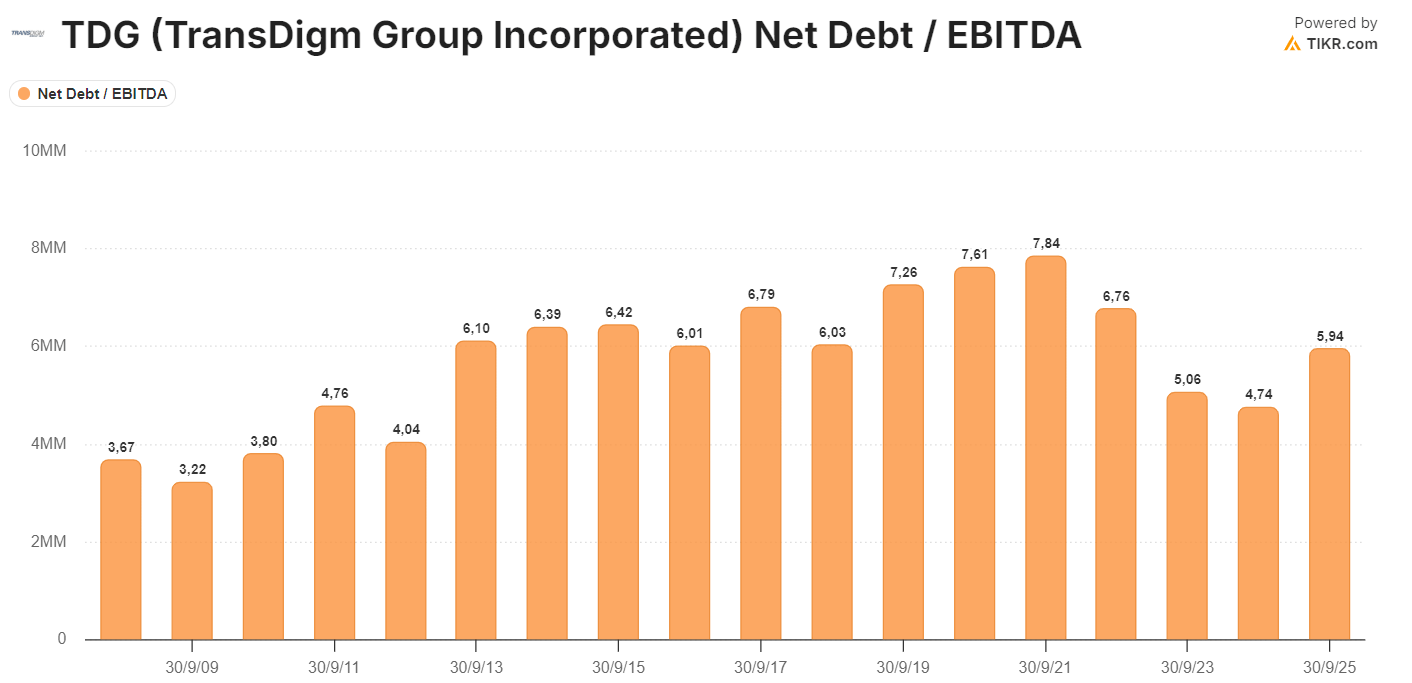

Transdigm tiende a repartir dividendos extraordinarios y opera de manera muy apalancada.

Así está el sentimiento de los analistas después de los últimos resultados.

Bulls Say

Aproximadamente tres cuartas partes de las ventas de TransDigm son de proveedor único (sole-source), lo que le da un enorme poder de fijación de precios.

Cerca del 90% de los productos de TransDigm son patentados (proprietary), lo que protege su posición como proveedor único.

TransDigm ha podido históricamente adquirir compañías a precios razonables y mejorar de manera significativa sus operaciones y márgenes.

Bears Say

TransDigm puede no ser capaz de encontrar objetivos de adquisición apropiados a precios razonables, lo cual limitaría el mercado direccionable de la empresa o la obligaría a pagar múltiplos más altos.

Las prácticas de fijación de precios de TransDigm han sido examinadas por auditorías de adquisiciones de defensa, lo que podría anticipar una regulación adicional.

La compañía corre el riesgo de atraer fabricantes competidores si fija precios demasiado agresivamente para sus productos.

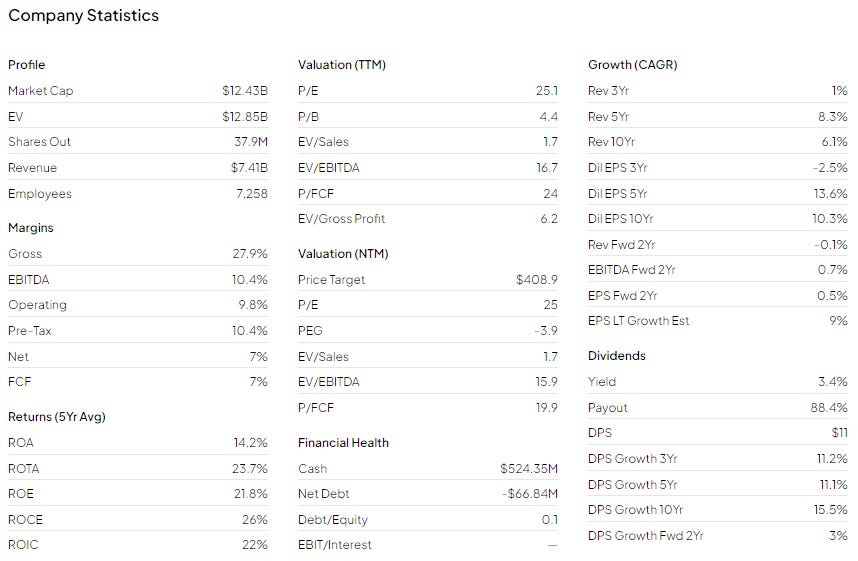

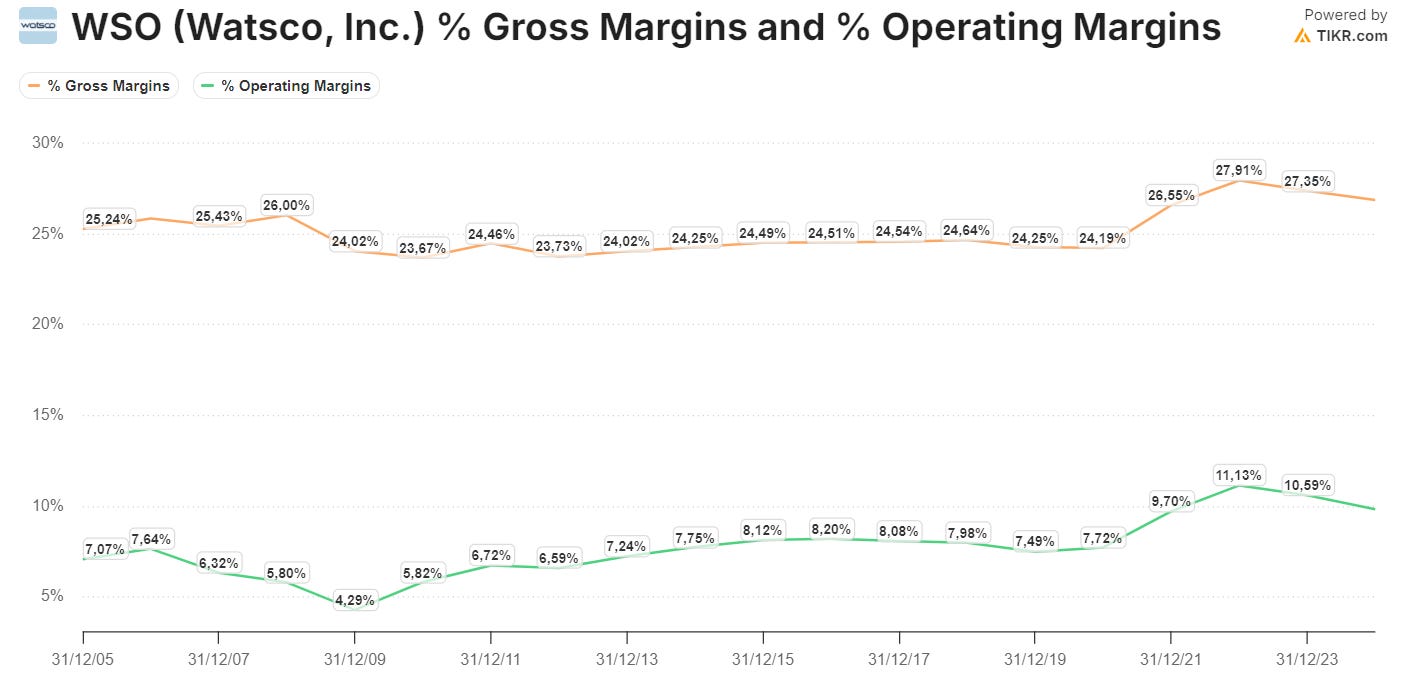

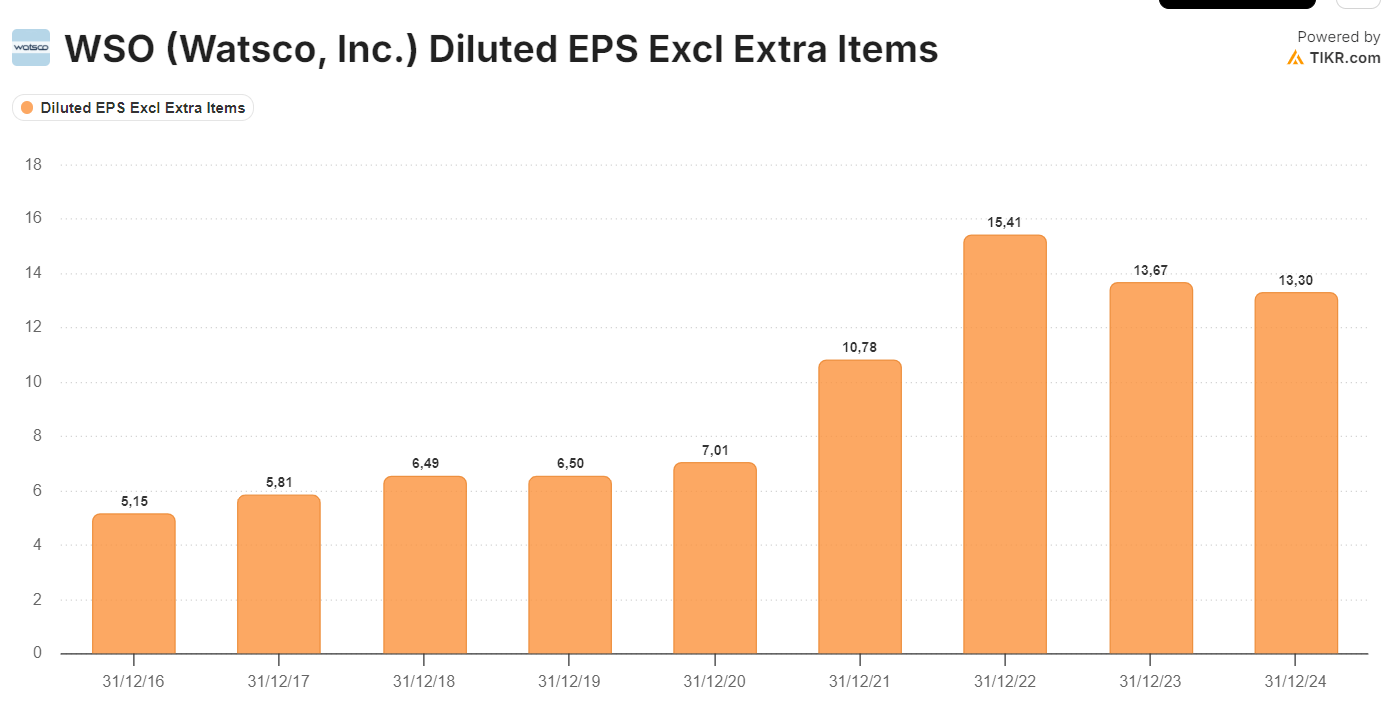

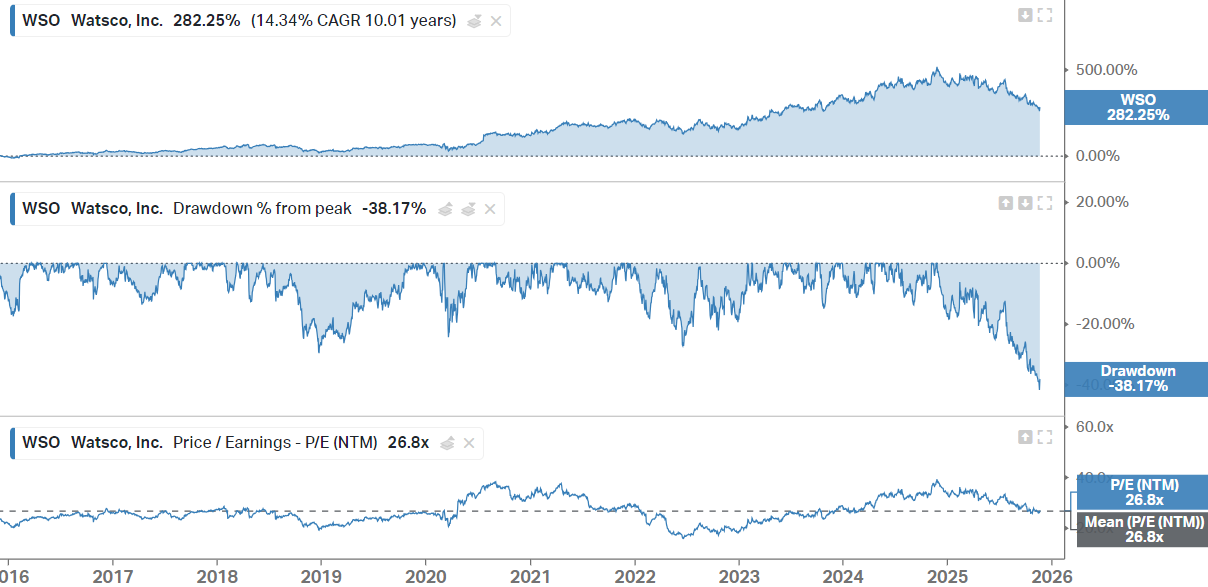

❄️ WSO. Watsco

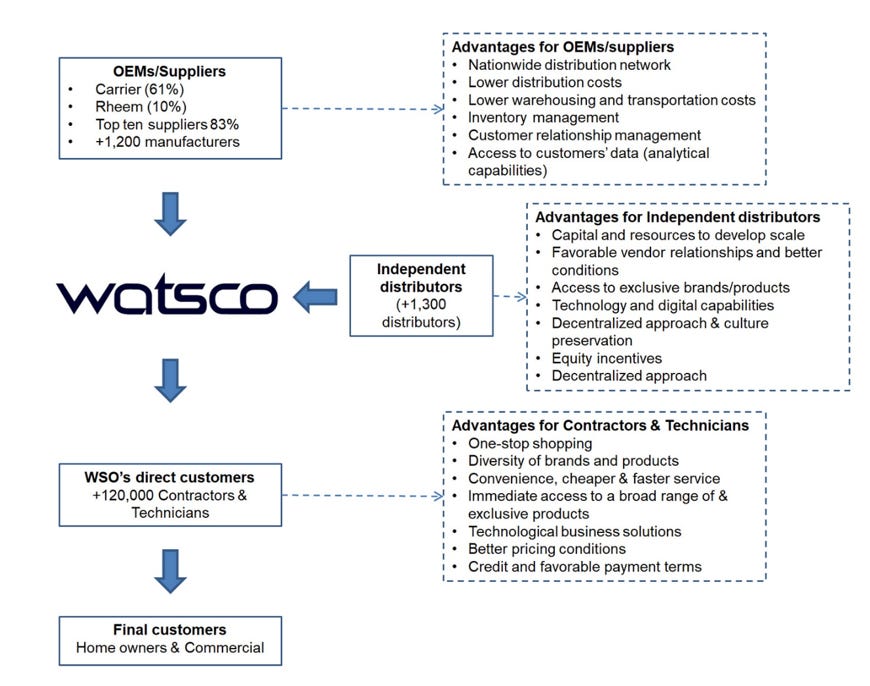

Fundada en 1956, Watsco es el líder en la distribución de piezas y equipos de aire acondicionado, calefacción y refrigeración, así como de piezas y suministros relacionados, en Estados Unidos, Canadá, Latinoamérica y el Caribe.

Es un One-Stop Shop para los instaladores. La empresa distribuye equipos que incluyen:

Aires acondicionados residenciales, tanto sistemas por conductos como sin conductos,

Hornos de gas, eléctricos y de aceite,

Equipos de climatización comercial, y

Otro tipo de equipamiento especializado.

La empresa obtiene la mayoría de sus productos de los fabricantes originales (OEMs). Los OEMs son los fabricantes y dueños de marcas, como Carrier o Trane.

El proceso funciona así: el OEM (por ejemplo, Carrier) fabrica el aire acondicionado, lo vende a Watsco, y Watsco lo vende al contratista que lo instalará en la casa del cliente

También ofrece piezas y suministros.

La compañía atiende a contratistas y distribuidores que operan tanto en el mercado de reemplazo, como en el de nueva construcción para sistemas residenciales y comerciales ligeros de aire acondicionado central, calefacción y refrigeración.

Aunque suene a algo extremadamente aburrido, creo que pocas compañías son capaces de presentar una diapositiva como esta.

En una conversación con un analista leí lo siguiente. Os dejo un resumen:

En esta industria hay muchas capas de márgenes y aunque OEM y distribuidor ganan dinero, el que realmente captura el mayor spread es el contratista/instalador. Pone el ejemplo típico:

El OEM fabrica por ~2.000 $.

Se lo vende al distribuidor por ~3.000 $.

El distribuidor (Watsco) lo vende al contratista por ~4.000 $ con ~26% de margen.

Y al final el consumidor paga ~9.000 $ por la instalación completa.

Es decir, el instalador prácticamente duplica el precio respecto al distribuidor, y aun así tiene demanda porque el cliente final mira el ticket total y no conoce el desglose.

Cuando suben precios (aranceles, transporte, materias primas…), ese +5% solo mueve ligeramente la parte intermedia:

OEM sube a 3.150 $

Watsco sube a 4.200 $

Pero en una instalación de 9.000 $, eso apenas genera fricción. El cliente no lo nota tanto porque, además, es un gasto que haces dos veces en la vida y no recuerdas lo que costaba hace 10 años.

Lo único que realmente les preocupa es el límite del consumidor: que alguien diga “no puedo pagar 9.000 $, arréglame la fuga y ya veremos”. Eso sí es un riesgo macro: que las subidas acumuladas superen la capacidad de pago del cliente final.

La tesis actual de Watsco es la transición hacia los siguientes modelos más avanzados de HVAC. Este cambio es impulsado por la EPA (Agencia de Protección Ambiental), que está eliminando gradualmente un tipo de refrigerante que es perjudicial para el medio ambiente

Estos nuevos equipos deberían tener precios y márgenes más elevados para la compañía. Además, hacen más difícil la reparación de un sistema antiguo averiado, ya que no son compatibles con el nuevo refrigerante, obligando al cliente a comprar un nuevo equipo que sí cumpla con la nueva regulación.

Los OEMs han estado aumentando los precios, en parte debido a los aranceles (y a que los sistemas contienen materiales como aluminio, acero y rodamientos). Watsco está trasladando esos aumentos de precios a los contratistas, quienes a su vez los trasladan a los consumidores que buscan reemplazar sus aires acondicionados

Si el líder está sufriendo tanto, ¿compañías más pequeñas cómo lo estarán pasando?

“La debilidad del sector quizás nos brinde oportunidades para realizar más adquisiciones, porque, diría yo, si comparamos nuestra solidez financiera con la de otros, estamos en la cima”.

La caída que lleva es ya muy importante. Yo creo que se debe más a un tema de “cuándo” que a un tema de “si se va a dar” la transición hacia los nuevos HVAC, por lo que no creo que la tesis a largo plazo esté rota, simplemente está siendo golpeada, como muchos otros sectores, por toda la vorágine macro y sobre todo, una debilidad del consumidor muy latente.

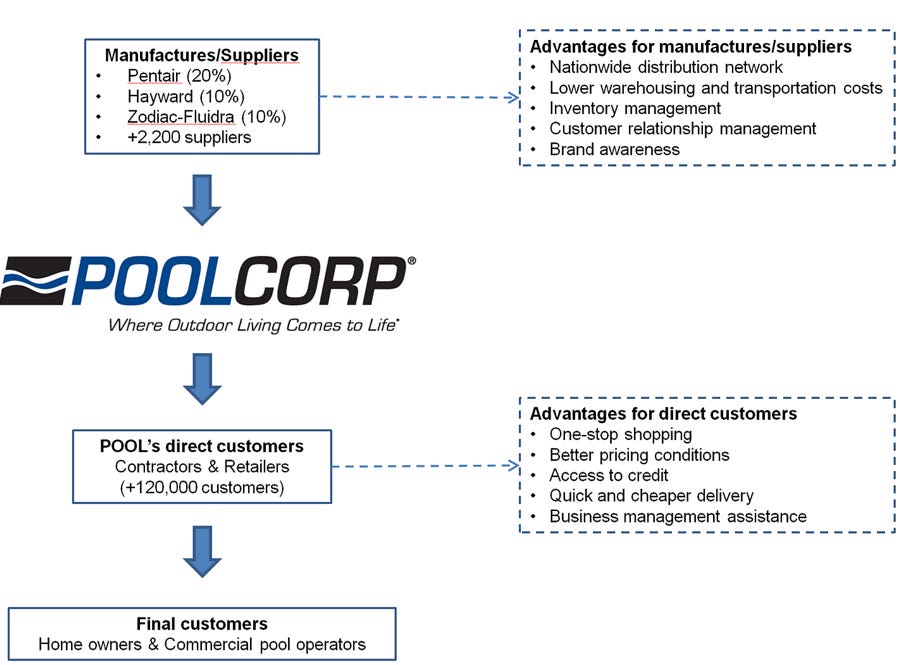

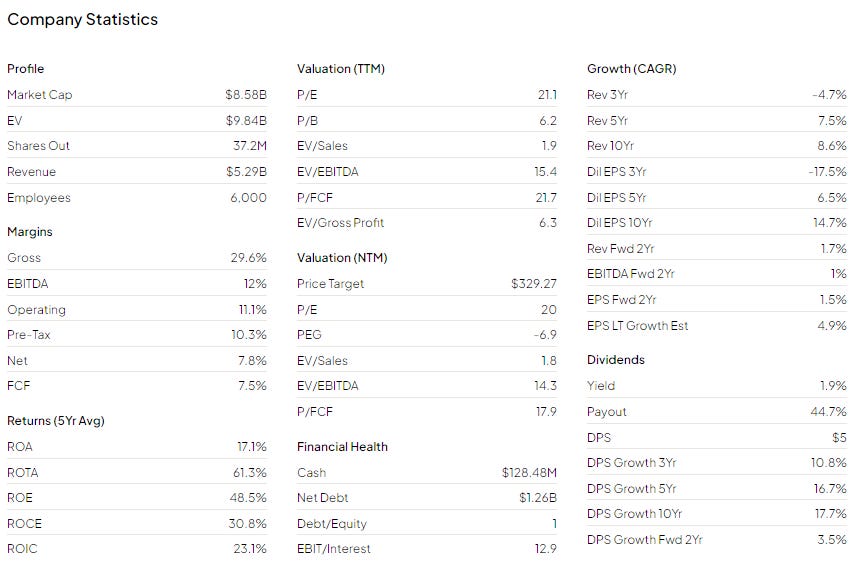

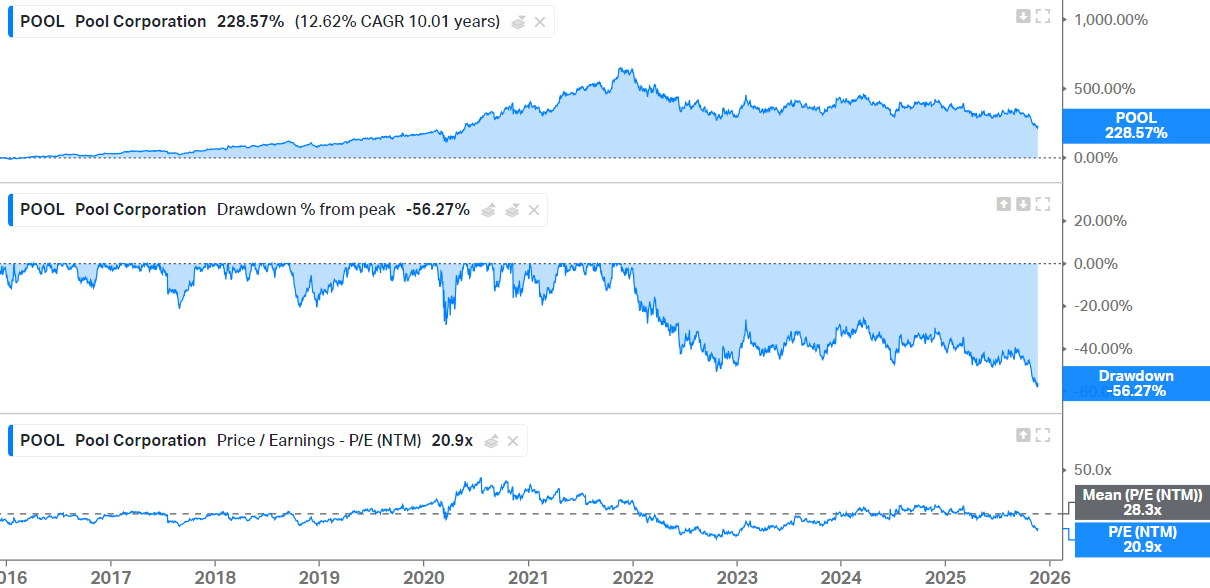

🏊♂️ POOL. Pool Corporation

POOL es el mayor proveedor de productos de mantenimiento, reparación y productos relacionados con piscinas en EE. UU. Operan una amplia red de técnicos de servicio y tiendas minoristas.

Al igual que Watsco, Pool es un One-Stop Shop en el mundo de las piscinas. Las piscinas requieren un cuidado constante; si dejas de mantener tu piscina, rápidamente se convierte en un estanque.

Una de las mayores ventajas de POOL es su modelo de ingresos altamente recurrentes. Solo el 20% de las ventas provienen de la construcción de nuevas piscinas.

La mayoría de los clientes se apuntan a contratos de mantenimiento semanales o quincenales, creando un flujo de caja estable y predecible año tras año. Esta adherencia hace que el negocio sea resistente a las oscilaciones económicas y menos volátil que muchas otras industrias de servicios

POOL domina un mercado fragmentado con una marca clara y una gran presencia. Su escala les permite optimizar rutas, reducir costes y proporcionar un servicio superior, creando un foso defensivo frente a proveedores locales más pequeños.

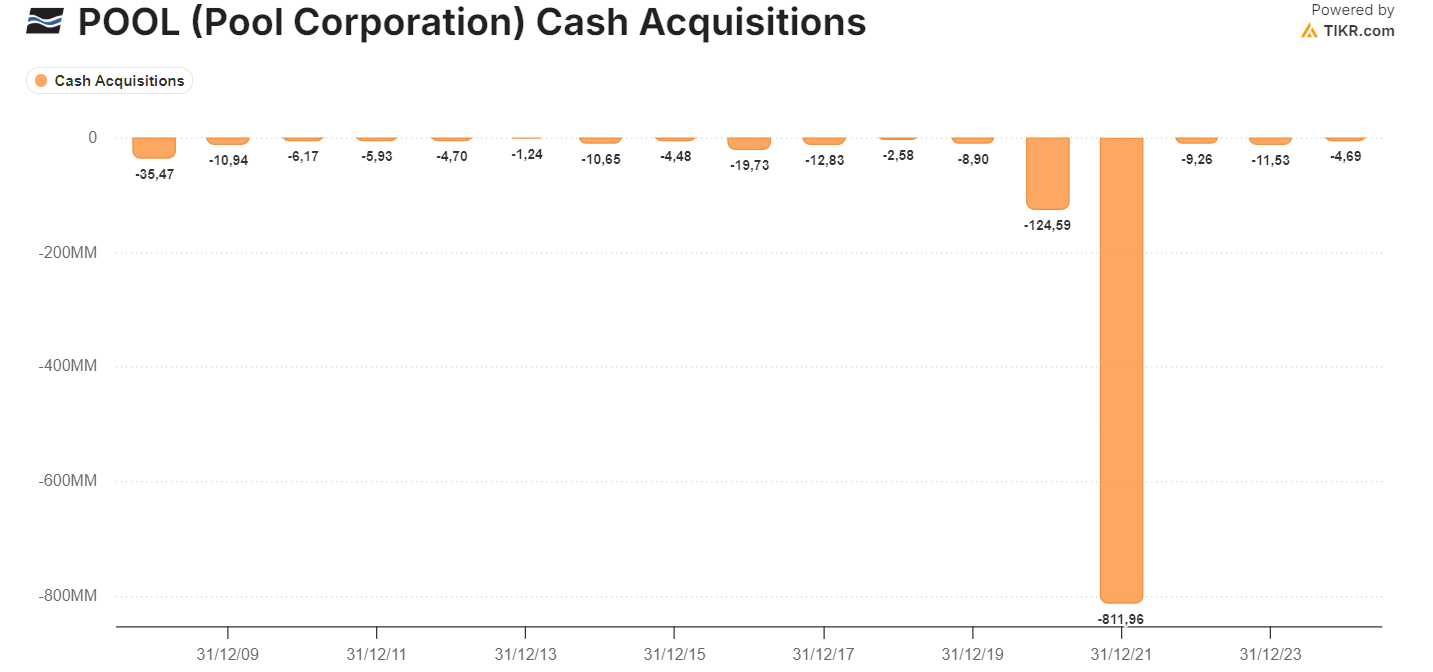

Las nuevas instalaciones de piscinas y las piscinas envejecidas que necesitan reparación mantienen la demanda fuerte. Además, $POOL se expande mediante adquisiciones en mercados locales, consolidando competidores fragmentados y ampliando su oferta de servicios.

Según los datos de los permisos, la construcción de nuevas piscinas podría alcanzar su nivel más bajo en 15 años en 2025. Cuando se combina la mejora secuencial con el hecho de que estamos alcanzando mínimos históricos, es una fuerte señal de que el mercado puede estar tocando fondo. Fuente: StockOpine

La pregunta clave alrededor de Pool es si hemos llegado al valle del ciclo y los niveles de nuevos permisos se estabilizarán por fin. Las ventas recurrentes sobre una base instalada mayor, vendrán después.

CONCLUSIONES

Hasta aquí el Journal de hoy.

Espero que os haya gustado y hayáis podido conocer alguna de estas empresas.

Es la introducción a una tesis, pero expresa la idea central de cada una.

Este tipo de empresas son las que se analizan detrás del muro de pago, pero obviamente, la profundidad es mucho mayor. Por solo 99.95€ tienes acceso a todo esto. Además, estoy preparando un regalo navideño para los subs.s que va a ser una auténtica bomba. 🎁

100 artículos de 45 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁

Sin nada más que añadir, muchas gracias por leerme,

Se despide

Miguel Dabán Baines / MDBbolsa

Creo que watsco y pool se merecen algo más de profundidad en análisis. La cultura de empresa de watsco, es sencillamente impresionante.

Pool está entrando en precio interesante. Estaría bien un análisis más profundo que conecte working capital, problema de inventarios,caída del roic, caída del FCF,etc. Llevo un tiempo mirándola a colación de esta publicación e intentando aplicar los conceptos de roic, WC, retornos ,etc. Gracias