Tiempo de lectura: 30 minutos.

Hola a todos!

Bienvenidos a este nuevo MDB Journal #32 en el que seguiremos con el formato original mejorado. Estará casi todo en abierto 🔓

Si no sabes de lo que hablo, es porque no leíste mis anteriores MDB Journals.

Ya dije que esto no iba a tener una periodicidad fija y mucho menos semanal, pero ya que estoy currando bastante por estar en época de resultados…

¿Por qué no ofreceros algo de contenido?

Esta semana también hemos tenido la tesis de Brookfield Asset Management, la mejor empresa de dividendos del mundo.

Hoy vamos a hablar de las siguientes empresas:

📈 MCSI: Resultados del Q3

📈 S&P Global: Resultados del Q3

📷 META: Resultados del Q3

🍔 McDONALDS: El consumidor americano está jodido

⚠️ AVISO ⚠️

Este artículo está abierto casi por completo. Lo hago así porque creo que el buen contenido debe ser accesible, al menos en parte.

Pero para que este espacio siga siendo independiente, necesito el apoyo de más lectores premium… o de servicios, Apps, Newsletters que compartan esa filosofía.

Si crees que tu empresa encaja, puedes ser parte de lo que hace esto posible.

Ahora sí, vamos con lo importante…

📈 MSCI: Resultados del Q3

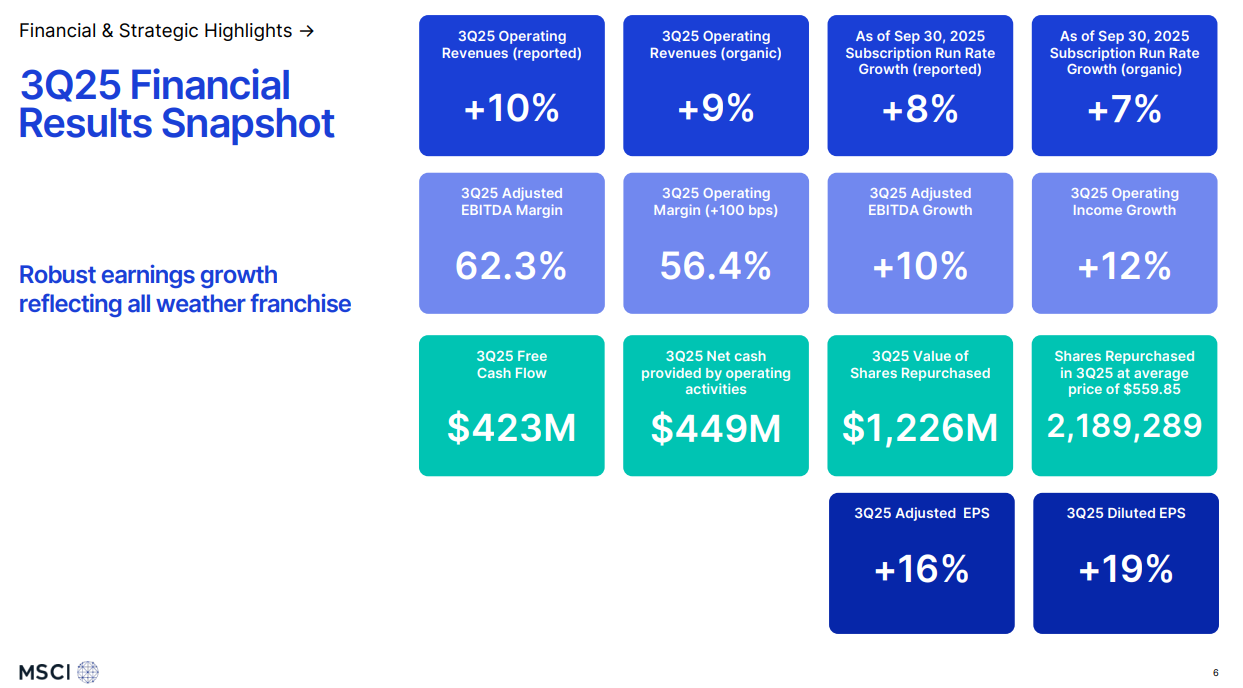

MSCI presentó el lunes unos resultados del Q3 récord y subió un +9% en el día.

Es una de las mejores conferencias que he leído en los últimos tiempos, pero antes, veamos un poco los resultados.

* Revenue: $793.4M, up 9.5% compared to prior year

* Diluted EPS: $4.25, up 19.0% year-over-year

* Operating margin: 56.4%, a 100bps gain from 3Q-2024

* Recurring subscription revenue rose 7.9%, while asset-based fees climbed 17.1%

El aumento de los ingresos vinculados a activos contribuyó significativamente al crecimiento, impulsado por un volumen récord de activos bajo gestión (AUM) de ETF.

El gran aumento de los EPS refleja un mayor apalancamiento operativo con mayores márgenes y las recompras record del trimestre (1.2B$). Un programa de recompras que se ha expandido en 3B$ adicionales.

Estos tíos son buenísimos recomprando, de los mejores que conozco; no me extraña que las ventas crezcan al 9.5% y los EPS al 19%.

Además de las 2.2M de acciones recompradas por la compañía a 559$, el CEO compró 6M$ a 542$ y otros 3M$ a 574$. Hoy cotiza casi en los 600$.

Muchas veces el tema de las recompras puede hacerse poco tangible

Todo el mundo se sabe la teoría; aumentan valor para el accionista si se hacen bien

Pero el mejor ejemplo es este de $MSCI:

+9.4% en ventas

+14.2% en beneficios

+16.9% en EPS

Una acción se valora en base a su beneficio / FCF por acción, no sobre la cifra total

Si le aplicásemos un múltiplo solo al beneficio, el valor de la acción este trimestre debería haber aumentado un 14.2%, pero si se lo aplicamos al EPS, este valor sube hasta el 16.9%

Gracias a las recompras, las métricas con las que verdaderamente se valoran las compañías crecen más rápido que las cifras totales y por tanto, nuestro valor y beneficios como accionistas.

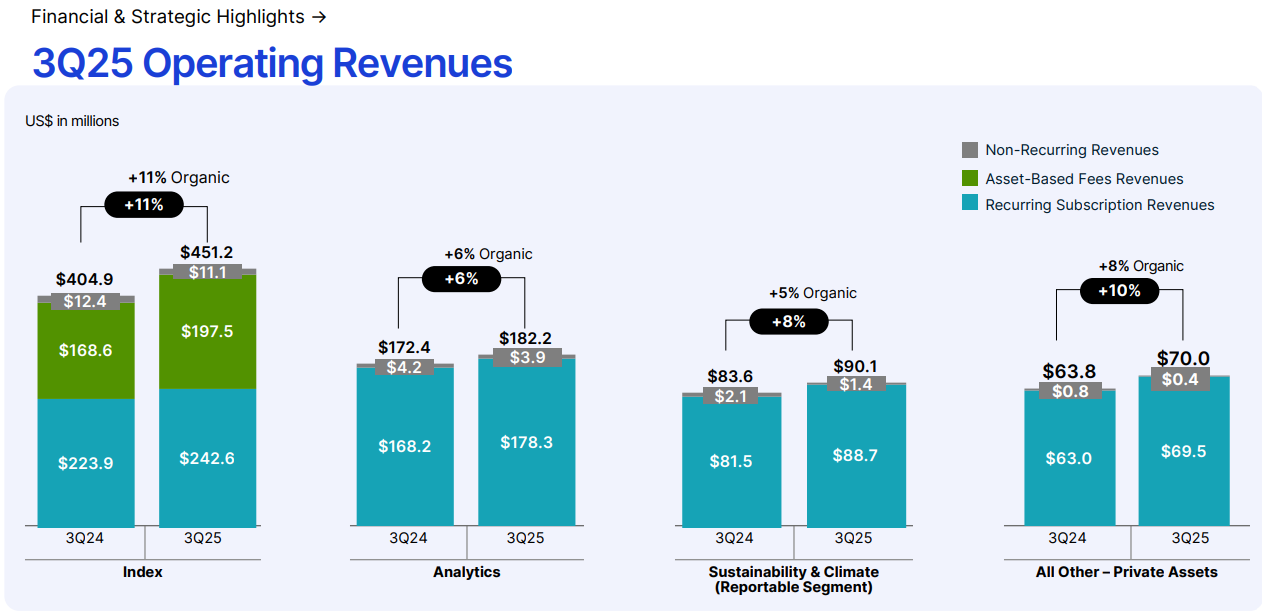

Así crece por segmentos. A los usuarios premium les dejaré el desglose de los últimos 12 trimestres, por segmentos y márgenes, detrás del muro de pago. Se ven reaceleraciones claras en algunos.

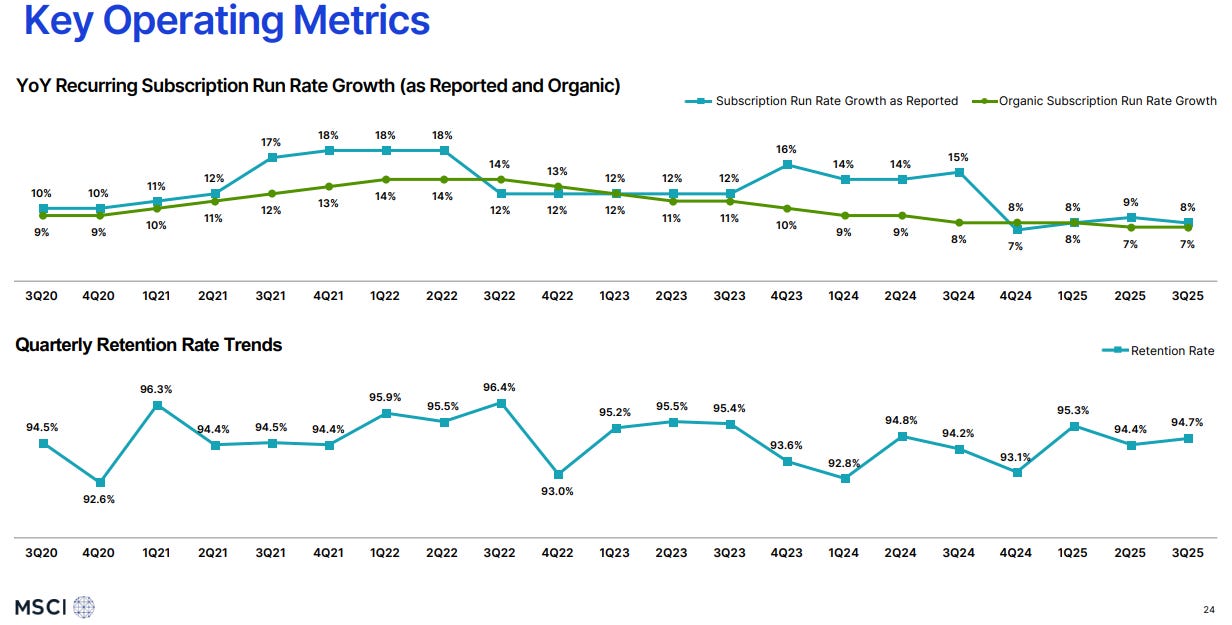

El crecimiento en la parte de ventas recurrentes y los porcentajes de retenciones están en línea con lo esperado.

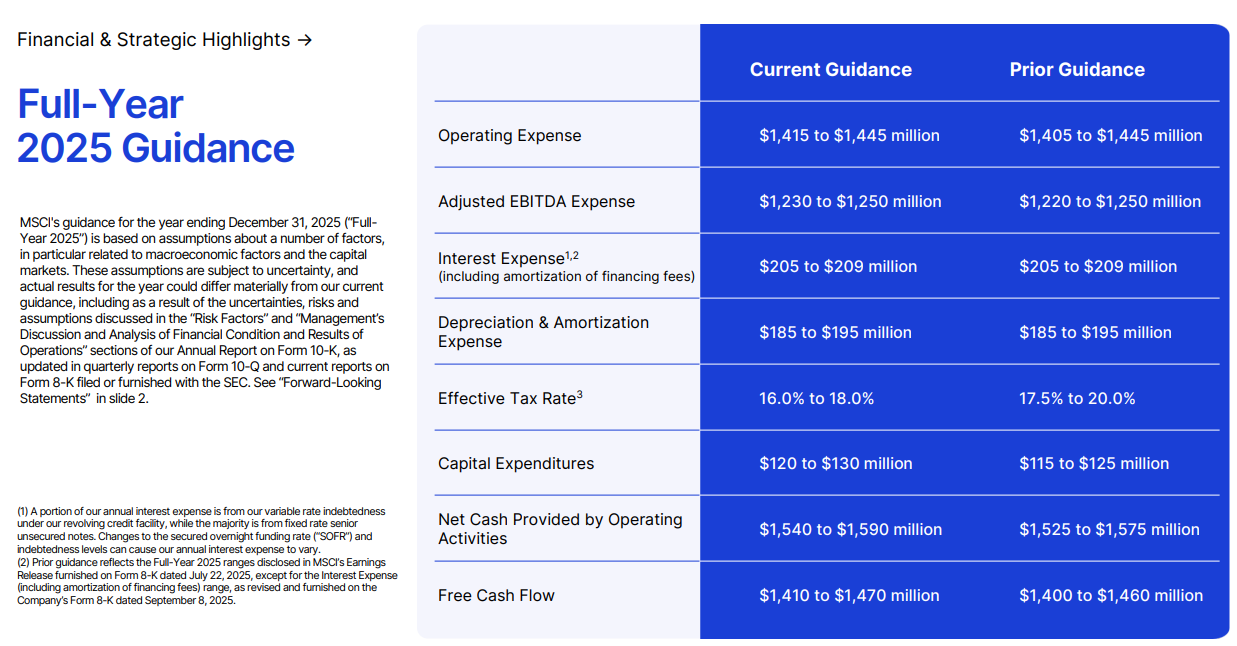

Actualizan el guidance al alza míseramente.

Ahora pasemos a la call. Si habéis leído el Journal #31 (anterior), sabéis que el mercado lleva un par de meses castigando a estas empresas porque le preocupa el impacto que pueda tener la IA sobre ellas.

Pues atentos al despliegue de medios y a la masterclass que dieron en la call al respecto.

La IA no es solo una palanca de innovación, sino un multiplicador de márgenes.

Como dijo su CEO, “la IA aumentará drásticamente nuestros márgenes porque podremos crear muchos productos nuevos y escalarlos más rápido... al tiempo que reduciremos significativamente nuestros costos al utilizar agentes de IA en lugar de humanos.”

En otras palabras, el crecimiento futuro será más rentable. Se apoyará en tres ejes: productos cada vez más escalables, una eficiencia operativa que crece con cada nuevo modelo y la expansión progresiva en el negocio de activos privados, donde la compañía ve uno de sus mayores vectores de valor a medio plazo.

Henry Fernández, CEO de MSCI, lo resumió de forma contundente: “La IA es un regalo divino para MSCI.”

Y no lo dice como una frase de marketing. Lo dice porque ya está transformando, de manera tangible, su modelo operativo, su estructura de costes y su capacidad de innovación.

La IA se ha integrado en el ADN de la compañía. Hoy, el 100 % de los empleados la utilizan a diario, y su uso es requisito obligatorio. No es un experimento: es una nueva forma de trabajar.

El resultado es un salto brutal en productividad. MSCI está reduciendo significativamente la contratación de nuevos empleados gracias a la automatización de tareas con IA. Solo en procesos de captura y procesamiento de datos, ya están logrando ahorros de decenas de millones de dólares.

La IA no solo reduce costes, sino también genera crecimiento. Este año han lanzado 25 productos nuevos apalancados en IA, desde una fábrica de índices personalizados hasta productos geoespaciales y soluciones para activos privados.

Entre todos, ya suman entre 15 y 20 millones de dólares en ventas, una cifra que probablemente sea solo el inicio.

MSCI no compite en el terreno de los modelos fundacionales. En lugar de gastar miles de millones entrenando LLMs propios, compran modelos existentes y los aplican sobre su data propietaria y exclusiva.

Además, no requieren data centers propios, lo que reduce sustancialmente su CAPEX y refuerza su modelo de negocio asset-light, más parecido al de un software escalable que al de una empresa de infraestructura.

En resumen: MSCI no solo está adoptando la IA; la está integrando en su estructura de márgenes, en su cultura y en su estrategia de producto. Una transición que redefine lo que significa “apalancarse en datos” dentro del universo de las data companies.

Mi valoración y la parte de preguntas y respuestas están reservadas para los usuarios premium. Si estáis pensando en entrar en este empresón, es imprescindible entender e interiorizar bien lo que contaron, porque madre mía…

No solo tiene movidas con la IA, el mercado de crédito privado también es otro buen melón.

📈 S&P GLOBAL: Resultados del Q3

Muy bien S&P Global con un doble beat y subiendo un +4% en el día. Defendiendo una vez más que es un ETF de oligopolios.

Antes de entrar con los resultados, recuerdo que en noviembre subiré 3 artículos. Uno hablando de Moody’s, otro de S&P Global y otro, comparándolas a ambas.

Recompras de Acciones:

$1.5B retornados vía dividendos y recompras desde el último trimestre.

Nueva recompra anunciada por $2.5B (85% del FCF ajustado de 2025).

Adquisiciones:

With Intelligence: datos exclusivos sobre mercados privados (PE, private credit, infraestructuras, family offices).

ARC Research: benchmarking de carteras en wealth management.

Vamos a detenernos un poco en lo que más preocupa al mercado y que Moody’s y MSCI (ya contadas en los dos anteriores Journals), han defendido y desmontado el relato, la amenaza de la IA. Todos estos ejemplos fueron dichos antes de empezar la ronda de preguntas.

S&P se movió de forma temprana y contundente hacia el espacio de la IA hace muchos años, y hemos seguido haciendo crecer el negocio de manera rentable desde entonces. Como muchos de nuestros inversores recordarán, adquirimos Kensho en 2018 y, contando esa adquisición, desde 2018 hemos invertido más de 1.000 millones de dólares en innovación en IA a lo largo de tres etapas de desarrollo.

Entre 2018 y 2021, invertimos en la construcción de capacidades fundamentales mediante productos como Kensho Link, Kensho Scribe, Kensho Nerd y Kensho Extract. Estas herramientas nos han permitido analizar nuestro patrimonio global de datos, limpiar, procesar y etiquetar datos, y vincular esos datos entre múltiples conjuntos. También podemos crear archivos legibles por máquina a partir de datos no estructurados, como grabaciones de audio de earnings transcripts, y automatizar la ingesta y etiquetado de nuevos conjuntos de datos. Estas capacidades fundamentales son increíblemente importantes en un mundo donde el metadato legible por máquina es un requisito previo para el uso de cualquier dato en modelos LLM.

En 2022, pasamos a una etapa temprana de innovación en GenAI. Con la llegada de los modelos de lenguaje grandes, nuestras acciones tempranas en IA nos posicionaron muy bien para aprovechar nuestra experiencia en el campo y encontrar aplicaciones interesantes de los LLM dentro de nuestro ecosistema. Lanzamos la primera versión de Document Intelligence, así como ChatIQ dentro de Capital IQ Pro, y búsqueda conversacional en nuestro marketplace de S&P Global. A medida que cada vez más clientes acudían a nosotros para encontrar formas de combinar los datos de S&P con la tecnología que evolucionaba rápidamente, aceleramos el despliegue de GenAI en nuestros productos durante los últimos 3 años.

Como puede verse en la diapositiva, casi todos los nuevos productos, funcionalidades y mejoras impulsadas por GenAI han estado aprovechando la tecnología de IA fundamental desarrollada por Kensho durante los últimos 7 años. Es importante destacar que nuestra innovación en IA sirve como un ejemplo contundente de nuestra capacidad para aprovechar nuestra escala, nuestra experiencia y nuestra disciplina financiera. El hecho de haber realizado inversiones tan audaces desde el principio significa que hemos podido innovar de forma muy eficiente desde una perspectiva financiera.

La semana pasada anunciamos el lanzamiento de Document Intelligence 2.0 dentro de Capital IQ Pro. El nuevo Document Intelligence permite a los usuarios extraer insights reales de múltiples documentos de forma simultánea. Hemos incorporado funciones de investigación en profundidad y permitido que los usuarios aprovechen esas capacidades dentro de nuestros datos y contenidos sin tener que salir de la plataforma de Capital IQ. Ahora los usuarios pueden analizar múltiples documentos de diferentes fuentes —incluyendo filings, transcripts, presentaciones para inversores, noticias e investigación propietaria— todo de manera simultánea a través de una interfaz conversacional familiar. Y no solo estamos mejorando nuestros productos; también estamos innovando en nuevas formas para que los usuarios interactúen con nuestros datos y contenido.

En los últimos meses, hemos anunciado colaboraciones con Microsoft, Anthropic, Google, Salesforce, IBM y otros, para asegurarnos de que, estén donde estén trabajando nuestros clientes, lo estén haciendo con los datos diferenciados de S&P Global. Aunque todavía en etapas iniciales y con sólidas protecciones de propiedad intelectual, vemos estas colaboraciones como vías importantes para llegar a nuevos clientes y ayudar a los existentes a sacar el máximo partido de las herramientas líderes en el mercado. Tendremos demostraciones de todas estas innovaciones disponibles en la zona de exposición de productos en nuestro Investor Day dentro de apenas unas semanas.

Casi nada la cantidad de ejemplos que han puesto y todo el tiempo que llevan aplicando la IA a sus productos…

El otro riesgo son los mercados de capitales privados, cosa que intenta monetizar y poner solución la última adquisición:

Los ingresos vinculados a Private Markets crecieron un +22 % interanual, duplicando el ritmo del trimestre anterior y consolidando a S&P Global como uno de los grandes protagonistas en este nuevo espacio de información y datos alternativos.

Conviene recordar que la deuda privada no lleva rating, por lo que S&P no puede monetizarla directamente desde Ratings. Pero sí lo hará indirectamente, a través de datos, plataformas y herramientas que alimentan la toma de decisiones en todo el ecosistema de crédito privado.

El crecimiento viene apoyado por una fuerte actividad en:

Emisión de deuda privada y estructuras tipo middle-market CLOs.

Securitizaciones especializadas, incluyendo aquellas vinculadas a data centers, una tendencia cada vez más visible.

La expansión no solo llega por el lado del crédito, sino también por la profundización tecnológica en herramientas como iLEVEL, su software líder en monitoreo de carteras privadas.

Durante el trimestre lanzaron nuevas funcionalidades de análisis documental automatizado y clasificación estandarizada, acercando cada vez más el nivel de transparencia de los mercados privados al de los públicos.

Además, S&P Global se ha aliado con Cambridge Associates y Mercer para desarrollar benchmarks estandarizados en Private Markets, tanto a nivel de fondo, como de operación (deal) y activo. Un paso clave para profesionalizar el análisis de retornos en el segmento.

La reciente adquisición de With Intelligence, especialista en datos de private equity, crédito privado, infra y hedge funds, permitirá a S&P ampliar su base de datos de forma masiva, con información directamente obtenida de gestores y allocators.

Esta integración colocará a S&P Global en una posición privilegiada: un proveedor integral de datos, análisis y herramientas para todo el universo de mercados privados.

S&P Global puede combinar esos datos contributivos con nuestro ya enorme patrimonio de datos, que cubre más de 50 millones de empresas privadas. Nuestros datos de precios y valoración provenientes de MI, calificaciones crediticias y estimaciones, datos de energía de CI e información sobre infraestructuras y centros de datos de 451 Research. Esta combinación única de datos diferenciados de mercados privados permitirá a S&P Global ofrecer inteligencia esencial a los clientes que no podrán obtener de ningún otro proveedor.

En la ronda de preguntas, se han centrado en lo que mueve la aguja de la acción:

Una de las preguntas más relevantes vino de Deutsche Bank, centrada en si estamos ya en el pico del ciclo de emisiones o si todavía queda recorrido, especialmente teniendo en cuenta los vencimientos (“maturity walls”) de 2026.

Martina Cheung, responsable del área de Ratings, explicó que la actividad ha superado ampliamente las expectativas, impulsada por la fortaleza en high yield, con numerosas refinanciaciones anticipadas, en préstamos bancarios y en finanzas estructuradas. Añadió que, aunque la actividad vinculada a fusiones y adquisiciones sigue por debajo del promedio histórico, se encuentra ya por encima de lo que se había anticipado a comienzos de año.

También señaló que la maturity wall de 2026 es un 8 % superior a la de hace un año, y que los vencimientos hasta 2028 presentan un perfil saludable, lo que apunta a un flujo de actividad sostenido en los próximos trimestres.

Por su parte, Eric, director financiero, destacó que los ingresos no transaccionales, suscripciones, datos y servicios, crecieron más de un 20 % interanual, reflejando la solidez del modelo de ingresos recurrentes del negocio de Ratings.

Barclays planteó una cuestión relevante sobre el potencial de la inteligencia artificial dentro del segmento de Market Intelligence. La pregunta era si la IA puede realmente contribuir a expandir los márgenes en un negocio que ya opera con una estructura de costes ajustada.

Martina Cheung destacó dos efectos principales. En primer lugar, un impulso directo al crecimiento de ingresos, gracias a nuevos productos y funcionalidades que los clientes valoran y están dispuestos a pagar, como las integraciones de análisis automatizado (ADI) dentro de iLEVEL. En segundo lugar, una reducción significativa de costes operativos: los flujos de trabajo de más de 6.000 empleados se han integrado en herramientas propias, lo que permitió eliminar gastos de licencias externas y mejorar la eficiencia de los procesos internos.

Eric añadió que la IA también se está utilizando en otras divisiones, como Commodity Insights, donde ya se generan borradores automatizados de investigaciones y se procesan grandes volúmenes de datos estructurados y no estructurados. En conjunto, estas iniciativas están comenzando a reflejarse en un modelo más escalable, con mayor apalancamiento operativo y márgenes crecientes a medio plazo.

RBC preguntó por el impacto de las recientes desinversiones de EDM y thinkFolio, y si la compañía mantiene su guía de crecimiento a mediano plazo para el segmento de Market Intelligence.

Eric explicó que ambas unidades no eran materialmente relevantes dentro del grupo, pero que su venta contribuirá a mejorar los márgenes y el crecimiento orgánico de cara a 2026. Añadió que estas operaciones se enmarcan dentro de la estrategia de simplificación del portafolio, priorizando negocios con mayor escalabilidad y retorno sobre capital.

Finalmente, confirmó que la guía de crecimiento a mediano plazo para Market Intelligence, situada entre el 7 % y el 9 %, se mantiene sin cambios.

UBS planteó una pregunta directa sobre la defensibilidad del negocio de Market Intelligence frente a la inteligencia artificial generativa: ¿qué parte de sus ingresos podría ser replicable o sustituida?

Eric explicó que solo alrededor del 12 % de los ingresos del segmento proviene de datos no diferenciados, como directorios, noticias o registros públicos de participaciones (13F). El 88 % restante procede de datos propietarios, enriquecidos o integrados en flujos de trabajo,por ejemplo, los feeds de Ratings, iLEVEL o Compustat, lo que confiere una fuerte barrera de entrada. En el conjunto de S&P Global, más del 95 % de los ingresos proviene de información que no puede replicarse fácilmente, incluso con modelos avanzados de IA.

Respecto al modelo de monetización, señaló que aunque hoy se basa en licencias activas, la compañía está evaluando alternativas complementarias, como modelos de consumo (pay-per-use) o cobros por acceso incremental dentro de plataformas de terceros, mediante mecanismos como tokens, sesiones o interacciones específicas. Esta evolución permitiría ampliar el alcance hacia clientes nuevos y monetizar el uso intensivo de datos sin necesidad de una suscripción completa.

A corto plazo, el impacto sobre márgenes sería neutral o positivo, ya que el modelo actual sigue dependiendo de licencias recurrentes. A medio plazo, estos nuevos esquemas podrían elevar los márgenes estructurales, dado que el coste operativo adicional de monetizar el consumo incremental es prácticamente nulo.

En general muy buenos resultados y ronda de preguntas para S&P Global, que, como ya he dicho, hablaremos más en detalle de ella este noviembre.

Creo que el análisis de resultados de esta compañía ya ha sido bastante extenso por sí solo. Nadie te ofrece algo así gratis, imagínate cómo será la parte de pago… Pero bueno, aun queda la otra mitad del artículo de hoy.

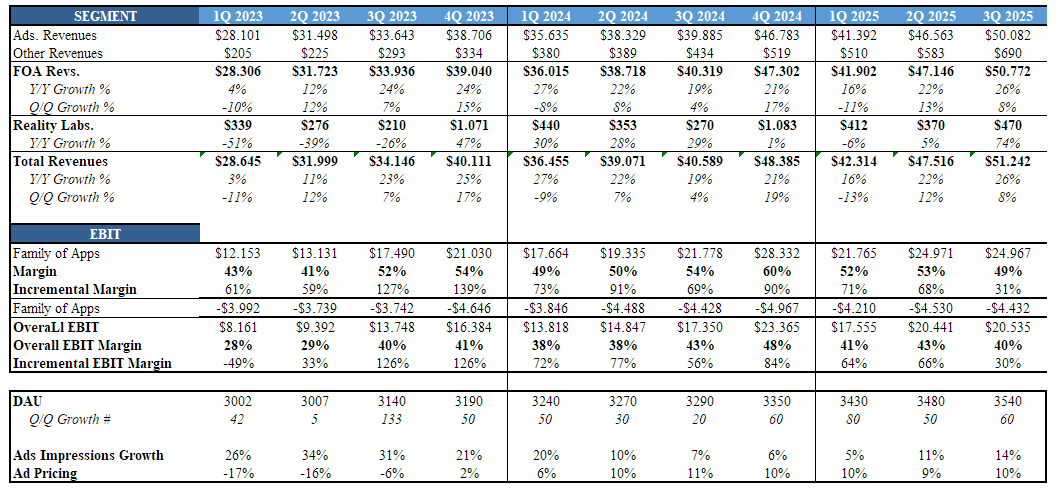

📷 META: Resultados del Q3

Una ráfaga de Highlights:

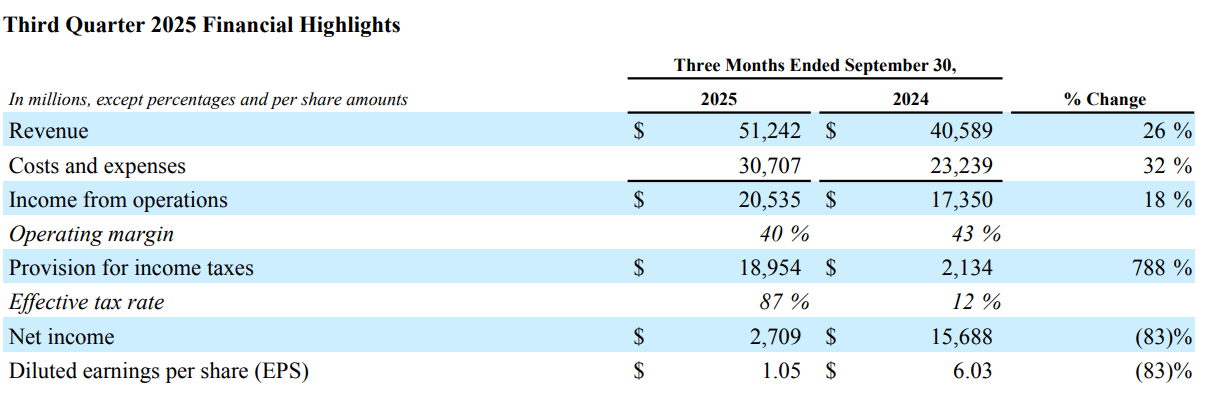

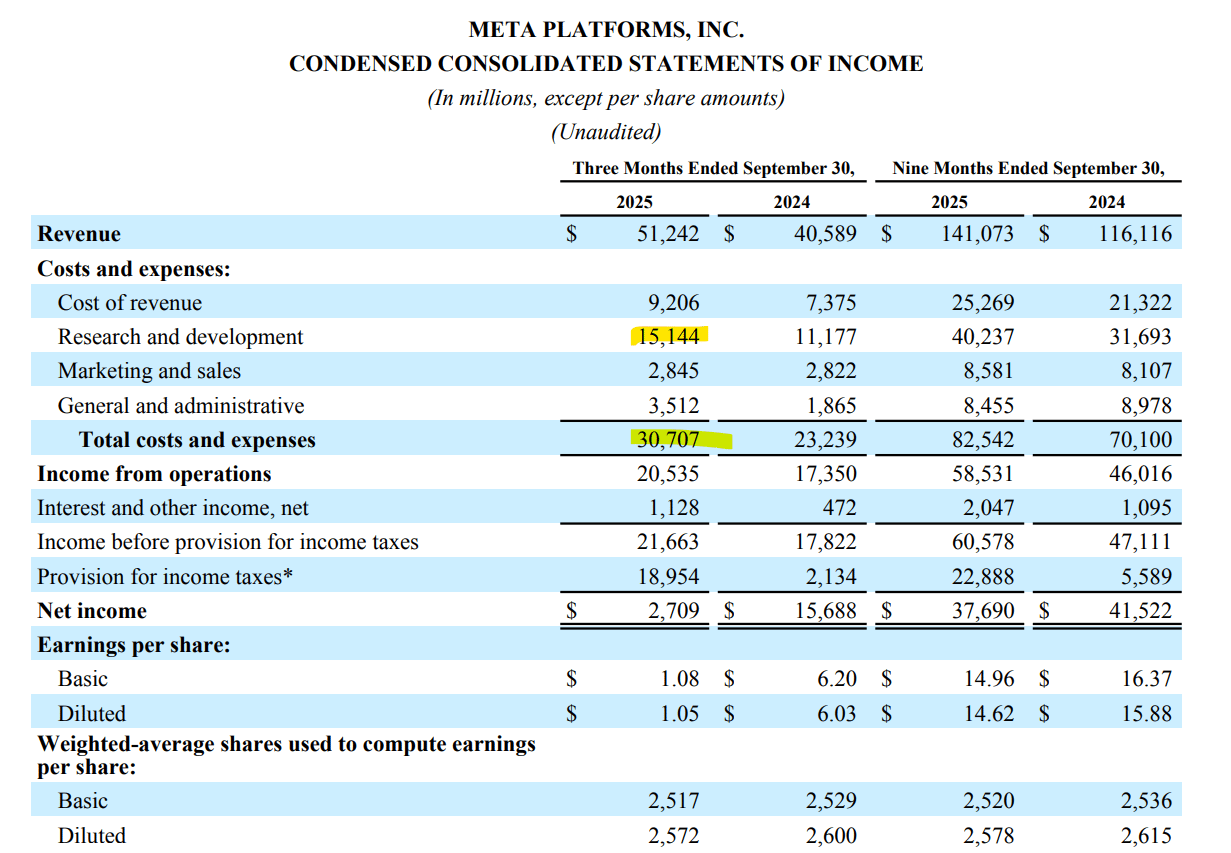

🔹Revenue: $51.24B (Est. $49.59B) 🟢; UP +26% YoY

🔹 EPS: $1.05 (Est. $2.29) 🔴; DOWN -83% YoY (includes one-time $15.9B tax charge)

🔹DAP: 3.54B; UP +8% YoY Guidance

🔹 FY25 CapEx: $70B–$72B (Prior: $66B–$72B) 😑

🔹 FY25 Expenses: $116B–$118B (Prior: $114B–$118B)

🔹 FY26 CapEx: Expected to grow notably larger YoY due to AI infrastructure expansion

🔹 FY26 Expenses: To grow significantly faster than 2025

🔹 Q4 Revenue: $56B–$59B (Est. ~$55.3B) 🟢 Segment Highlights

🔹 Family of Apps Revenue: $50.77B (Est. $49.04B) 🟢

🔹 Reality Labs Operating Loss: ($4.43B) (Est. Loss $5.16B) 🟢

🔹 Reality Labs Revenue: Not disclosed; 4Q guide implies YoY decline due to product cycle

🔹Ad impressions +14%. Avg. price per ad +10%

“If we deliver even a fraction of the opportunity ahead, the next few years will be the most exciting period in our history.”

Lo primero, sobre el miss en EPS, nada preocupante:

Un gasto extraordinario de 15.900 millones de dólares, sin el cual su beneficio por acción habría sido de 7,25 dólares, superando las expectativas.

“Prevemos una reducción significativa en nuestros pagos de impuestos federales estadounidenses en efectivo para el resto de 2025 y años posteriores debido a la implementación de la Ley One Big Beautiful Bill. Sin embargo, dicha implementación también conllevó el reconocimiento de una provisión para valuación contra nuestros activos por impuestos diferidos federales estadounidenses, lo que refleja el impacto del Impuesto Mínimo Alternativo Corporativo de EE. UU. En consecuencia, la provisión para impuestos sobre la renta del tercer trimestre de 2025 incluye un cargo único por impuesto sobre la renta no monetario de 15.930 millones de dólares.”

Si este año seguramente ya empeore sus cifras de retornos y márgenes, el año que viene la cosa será bastante más fea, aunque, claro, es un daño autoinfligido por seguir invirtiendo a largo plazo.

Como resultado, nuestra expectativa actual es que el crecimiento en dólares de los gastos de capital será notablemente mayor en 2026 que en 2025. También anticipamos que los gastos totales crecerán a un ritmo porcentual significativamente más rápido en 2026 que en 2025, con un crecimiento impulsado principalmente por costos de infraestructura, incluidos gastos incrementales de computación en la nube y depreciación. Los costes de compensación a empleados serán el segundo mayor contribuyente al crecimiento, ya que reconoceremos un año completo de compensación para empleados contratados a lo largo de 2025, particularmente talento en IA, y añadiremos talento técnico en áreas prioritarias.

Prevemos invertir de forma decidida para satisfacer estas necesidades, tanto mediante la construcción de nuestra propia infraestructura como mediante la contratación de proveedores de servicios en la nube de terceros.”

Por último, seguimos monitoreando asuntos legales y regulatorios activos, incluidas las crecientes presiones tanto en la UE como en EE. UU., que podrían afectar significativamente nuestro negocio y resultados financieros. Por ejemplo, en la UE continuamos colaborando constructivamente con la Comisión Europea en nuestra oferta de Anuncios Menos Personalizados. Sin embargo, no podemos descartar que la Comisión imponga más cambios a esa oferta que puedan tener un impacto negativo significativo en nuestros ingresos europeos, tan pronto como este trimestre. En EE. UU., varios juicios relacionados con menores están programados para 2026, y podrían, en última instancia, resultar en una pérdida material.

Así quedan todas las cifras de la compañía. Buena reaceleración en precio e impresiones de anuncios (abajo del todo). Reaceleración en las DAU (+60M), Instagram ha superado por primera vez los 3B de usuarios. Ha sido el trimestre que más rápido han crecido las ventas desde Q1 2024.

A pesar de estas velocidades, los costes han subido más rápido que las ventas (+32% vs. +26%).

El aumento de OPEX se resume en:

Un fuerte incremento en costes legales (incluyendo cargos extraordinarios y un efecto comparativo con reversiones contables en 2024), una aceleración en la contratación de talento técnico especializado en IA, y un notable aumento en los costes de infraestructura, incluyendo la operación de centros de datos, depreciación de inversiones previas y gasto en servicios cloud externos.

De cara a 2026, Meta anticipa un crecimiento aún mayor en gastos, impulsado por necesidades crecientes de cómputo e integración completa del nuevo personal contratado durante 2025.

Quizás esto sea lo más importante de la call y lo que más nos interesa:

“.. Hasta la fecha, seguimos observando este patrón: construimos cierta infraestructura basándonos en lo que consideramos una estimación ambiciosa. Posteriormente, la demanda de capacidad de cómputo aumenta, especialmente en las áreas centrales del negocio, de maneras que consideramos muy rentables, lo que nos lleva a tener una capacidad de cómputo excesiva.

Por lo tanto, creo que esto sugiere que realizar una inversión significativamente mayor aquí probablemente sea rentable a largo plazo, ya que su uso principal será acelerar la investigación en IA y el desarrollo de nuevos proyectos de IA, y cómo estos se relacionan con el negocio principal y los nuevos productos. Confiamos en que podremos absorber gran parte de la capacidad de cómputo que no necesitemos para ello y convertirla en mayor inteligencia y mejores recomendaciones para nuestras aplicaciones y anuncios, de forma rentable. Claro que es posible excederse, ¿verdad? Y si eso ocurre, como mencioné en mis comentarios, veremos que existe una gran demanda de otras novedades, tanto internas como externas. Casi todas las semanas, personas ajenas a la empresa nos contactan para solicitar un servicio de API o preguntarnos si disponemos de diferentes recursos de cómputo que puedan obtener de nosotros, y aún no lo hemos hecho. Pero obviamente, si llegaras a un punto en el que construyeras algo, podrías tener esa opción.

En el peor de los casos, tendríamos infraestructura preconstruida para un par de años. En ese caso, claro, habría pérdidas y depreciación, pero nos adaptaríamos y la usaríamos con el tiempo. Por lo tanto, mi opinión es que, en lugar de seguir limitados en gastos de capital y sentir que en nuestro negocio principal tenemos inversiones importantes que podríamos hacer pero que serían rentables, lo correcto es acelerar el proceso para asegurarnos de tener la capacidad de cómputo que necesitamos, tanto para la investigación en IA como para los nuevos proyectos que estamos desarrollando, y para mejorar nuestra situación en cuanto a la capacidad de cómputo en nuestro negocio principal. Esa es mi perspectiva general.

Pasemos a cosas de la call.

Ingresos publicitarios: $50.1B (+26%). Otros ingresos (ej. WhatsApp): $690M (+59%).Reality Labs: ingresos de $470M (+74%), gracias a venta anticipada de Quest y gafas IA.

⚖️ Gastos totales: $30.7B (+32%), por:

Legal (cambios contables y juicios).

Salarios (+AI talent).

Infraestructura (+CapEx y cloud).

🌍 Engagement crece en Facebook e Instagram, especialmente en video.

🤖 IA mejora recomendación (Reels 2x más actuales que a inicios de año).

🔮 En 2026, se esperan grandes mejoras en sistemas de recomendación y ranking por IA.

🧬 Uso de LLMs para entender mejor intereses de los usuarios y etiquetar contenido.

Estas han sido las preguntas más interesantes.

Pregunta: ¿Qué señales cuantitativas están viendo que les den confianza en obtener un buen retorno del CapEx en IA?

Respuesta – Susan Li:

Meta observa una clara relación entre inversión en IA y mejoras en rendimiento publicitario, especialmente en tasas de conversión.

Están viendo crecimiento en conversiones ponderadas por valor, superando el crecimiento de impresiones.

Nuevas arquitecturas de modelos permiten escalar en datos y computación, mejorando rendimiento de ads.

Pregunta: ¿Cómo piensan en márgenes en esta nueva era de IA comparada con los ciclos previos (social media, creator economy)? ¿Qué herramientas nuevas podrían lanzar?

Respuesta – Mark Zuckerberg:

Aún es demasiado pronto para hablar de márgenes en esta nueva era.

Su meta es maximizar valor, no márgenes, lo cual puede implicar mayores inversiones.

Pregunta: ¿El enfoque de Meta es llegar a AGI (inteligencia general) o construir productos prácticos? ¿Sigue el objetivo de IA personal para miles de millones?

Respuesta – Mark Zuckerberg:

Meta busca crear capacidades tecnológicas específicas que puedan usarse en múltiples productos.

Ejemplo: mejor razonamiento → mejor Ads, mejor Business AI, mejor recomendación.

Meta quiere ser líder en capacidades específicas, no copiar lo ya existente.

Objetivo: llevar IA personalizada y útil a miles de millones.

Pregunta: ¿Dónde creen que se capturará el valor de la IA – en la plataforma (infraestructura) o en las aplicaciones finales?

Respuesta – Mark Zuckerberg:

Meta tiene experiencia escalando productos útiles a miles de millones de usuarios, lo cual les posiciona para capturar gran parte del valor.

Las apps actuales aún tienen mucho camino (ej. mejora de Ads por IA), pero también podrán lanzar nuevos negocios en IA, tanto en producto como en servicios.

En general, esta película que se ha montado alrededor de los costes y gastos me recuerda mucho a la de 2022. Ellos mismos te están diciendo que si acaban teniendo sobrecapacidad se podrá alocar a otros sitios (como ya hicieron en el pasado).

2 años de gastos que vendrán acompañados de 5 años de aceleración y mejora de producto brutal (o esa es la idea, que yo creo que sí), Mark ya ha demostrado en varias ocasiones ser capaz de adivinar el futuro mejor que los analistas de W. ST.

Detrás del muro de pago explicaré la nueva forma de financiar centros de datos que podrían haberse sacado de la manga y una reflexión que tengo sobre si hay, o no, burbuja en la IA.

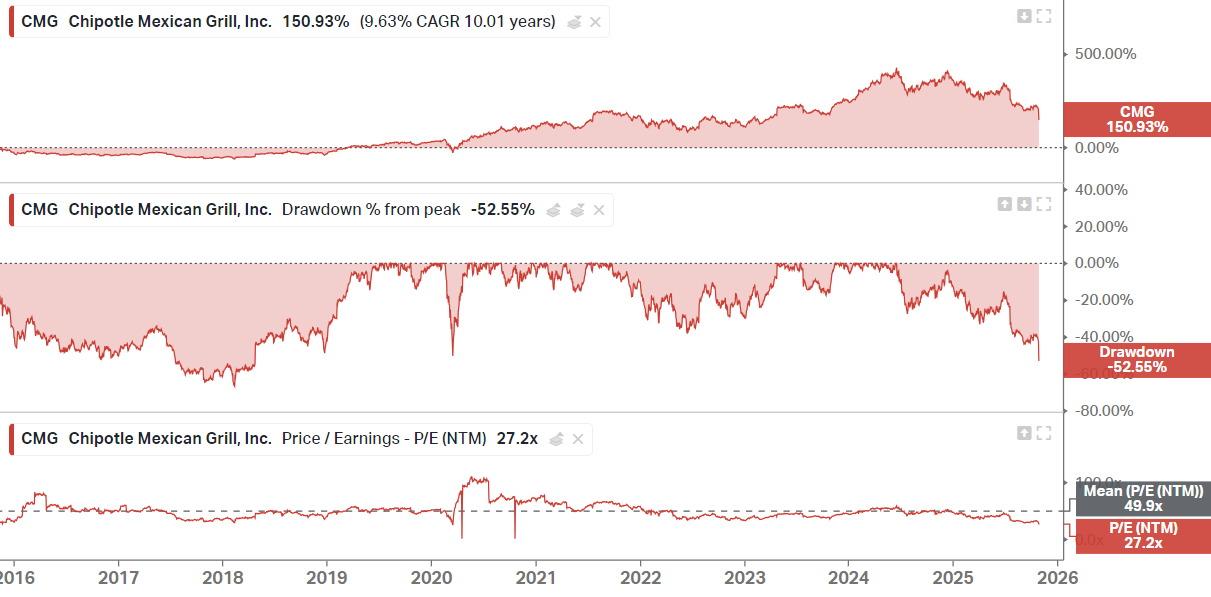

🍔 McDONALDS: El consumidor americano está jodido

Aprovecho para hablar de McDonald’s, pero usando otra compañía…

Chipotle se despeñó un -20% tras resultados y lleva un -50% desde máximos.

Lo que me interesa es que ha dejado una radiografía del consumidor americano. La reflexión es de este tío, pero la reflexión sobre McDonald’s es mía.

“A comienzos de este año, a medida que la confianza del consumidor cayó con fuerza, vimos una reducción generalizada en la frecuencia (de visitas) en todos los niveles de renta. Desde entonces, la brecha se ha ampliado, con los clientes de ingresos bajos y medios reduciendo su frecuencia todavía más. Creemos que este cliente, con ingresos familiares por debajo de 100.000 dólares, representa aproximadamente el 40% de nuestras ventas totales y, según nuestros datos, está comiendo fuera con menos frecuencia debido a preocupaciones sobre la economía y la inflación.”

En términos simples, la desaceleración que comenzó afectando a todos los niveles de renta se ha convertido ahora en una división por clases. Los hogares de ingresos bajos y medios, que representan casi la mitad del negocio de Chipotle, son los que más están recortando. Y no es que estén cambiando a competidores más baratos; simplemente están optando por la opción más barata disponible: comer en casa.

Boatwright señaló a un grupo en particular, los jóvenes de 25 a 35 años, el corazón del consumidor de fast casual. Dijo que se enfrentan a una tormenta perfecta de vientos en contra: el reinicio del pago de préstamos estudiantiles, un crecimiento salarial real más lento y un mayor riesgo de desempleo. Durante años, este grupo impulsó la recuperación del gasto discrecional tras la pandemia. Ahora, son ellos quienes están dando un paso atrás silenciosamente.

También señaló que el panorama más amplio de la restauración se ha vuelto mucho más promocional: “El entorno promocional se ha intensificado, con el valor como punto de precio y la innovación de menú aumentando a lo largo del año”. Esa frase dice mucho. Cuando las compañías empiezan a apoyarse en ofertas en lugar de subidas de precio para generar tráfico, normalmente es porque han alcanzado los límites de su poder de fijación de precios. El consumidor está agotado.

La historia aquí no termina con Chipotle. Este es un punto de inflexión para la economía de servicios estadounidense. El consumidor no está eligiendo entre Chipotle o Taco Bell; está eligiendo entre comer fuera o comer en casa. Este tipo de cambio no hunde una economía de la noche a la mañana, pero erosiona la demanda discrecional con el tiempo. Empieza saltándose un almuerzo, luego una comida de fin de semana, y antes de que te des cuenta, industrias enteras lo sienten.

Boatwright dejó claro que esto no es un problema de competencia. Es un problema económico. Cuando una marca premium de fast casual tiene que pivotar hacia mensajes de valor simplemente para mantener el tráfico plano, eso te está diciendo que el consumidor está perdiendo margen de maniobra. Así es como empiezan las desaceleraciones: silenciosamente, un burrito bowl menos cada vez.

Al día siguiente salió esto de un analista (demente) de Wells Fargo. El analista compró 75 boles idénticos de Chipotle para comparar el peso y descubrió que tenía claramente problemas de consistencia con el tamaño de las porciones.

-50% desde máximos, con una imagen dañada por la bajada de tamaño y calidad en la comida, algo que era su buque insignia cuando le hice el podcast…

Sinceramente, todo esto me ha parecido muy interesante y alcista (hasta cierto punto) para otros restaurantes tipo McDonald’s, que sí se centran en comidas más baratas y que no deberán cambiar su propuesta de valor, además de tener unos productos muchísimo más estandarizados.

Dentro de poco tendréis una sorpresa relacionada con este restaurante. Calculo que a principios de septiembre estará disponible, en abierto, para todos y con un regalo.

Además, este mes participo en 2 podcasts en los que hablaremos de cosas muy interesantes y en los que estaré muy bien acompañado. No sé para ni para coger impulso.

Y hasta aquí el Journal de hoy. Espero que os haya gustado, igual me he pasado un poco con la extensión, pero es lo que hay…

Si queréis acceder al resto del artículo, pero sobre todo, a todo el contenido que ya hay subido en la web, puedes hacerte usuario premium.

Cada vez se acumula más contenido y aumenta tu valor por euro gastado… Y ya aviso que no va a seguir a este precio mucho más tiempo, es imposible.

90 artículos de 42 compañías de mi universo 🌐

Excels de valoración y KPIs de mis empresas 🧮

Acceso a KPIs o Segmentos de cualquier empresa 💎

Artículos exclusivos sobre contabilidad y pensamientos de segundo grado ✍️

Más novedades que irán viniendo. 🎁

Sin nada más que añadir, muchas gracias por leerme. Se despide,

Miguel Dabán Baines / MDBbolsa