Buenas a todos!

Bienvenidos a este MDB Journal #34. Vuelve la sección más mítica de esta Newsletter!

Como siempre, estará todo en abierto 🔓 para todo el mundo

Si no sabes de lo que hablo, es porque nunca has leído ningún MDB Journal!

La idea es sencilla. Cada semana trataré 4 temas de actualidad de 4 compañías de mi Universo de Inversión.

Espero hacerlo todos los fines de semana, así que ya sabes…

Esta semana le ha tocado a:

📈 S&P Global

💊 Hims

🎥 Netflix

🍹 Monster

No sé decir qué longitud tendrá; dependerá de cada uno, imagino, y de lo que tenga que contar.

Por cierto, esta semana he subido este post. En él explico el método que uso para valorar acciones Quality Growth.

Ya expliqué mi método para acciones Growth en otro post.

Ambos artículos incluyen su Excel correspondiente para los miembros Premium, pero si no eres suscriptor e igualmente, quieres hacerte con ellos y aprender a utilizarlos, los tenéis disponibles en Gumroad.

Gumroad 🧠

Volviendo al tema central…

Aprovechando que estamos en temporada de conferencias con los bancos, vamos a comentar alguna…

📈 S&P Global: Bernstein 42nd Annual Strategic Decisions Conference

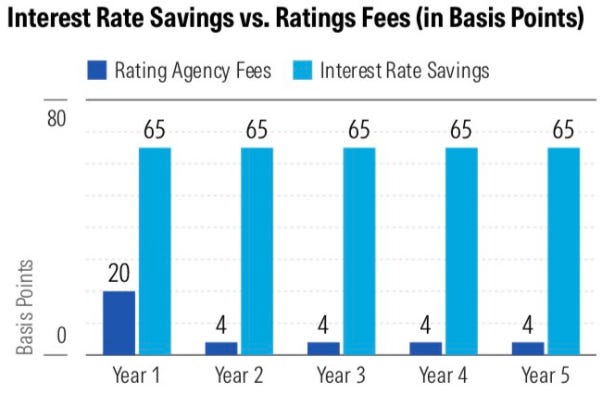

Para empezar, hay que recordar el mayor viento de cola para la compañía, el masivo muro de refinanciación de deuda acumulada para 2026 y 2028, 8.2T$. Esta cifra es un 26% superior al promedio histórico de los últimos años (6.5T$).

Esperan que la mitad del CAPEX de los hyperscalers a futuro se financie con deuda. Ya sabéis que SPGI cobra al ratear esta deuda + la tarifa por seguimiento.

Explico todo esto en detalle en este artículo, aunque hay una trilogía dedicada a las agencias de rating crediticio.

Aunque, volviendo al punto que más preocupa al mercado actualmente… En entornos tan regulados, la veracidad y calidad del dato que escupe el output del LLM es muchísimo más importante que en cualquier otra situación:

No hay ni un solo cliente con el que hable que no nos mire y nos diga: “Ahora os necesitamos aún más, en un momento en el que tenemos que asegurarnos de que podemos confiar en lo que generan estos modelos”.

Recientemente han tenido conversaciones con un banco muy grande que había utilizado uno de los modelos de frontera en un entorno sandbox y pensaba que funcionaba de maravilla; pero luego lo pusieron en producción y tuvieron que apagarlo muy, muy rápidamente porque no podían confiar en lo que estaba generando.

La dirección de S&P Global destacó que una de las grandes oportunidades que ofrece la inteligencia artificial es profundizar la relación con los clientes. La compañía está colaborando activamente con ellos para simplificar sus ecosistemas de proveedores y maximizar el valor que obtienen de sus datos y contenidos. Según la empresa, este proceso no solo fortalece la relación comercial, sino que también les permite ganar cuota de mercado y ampliar el mercado potencial dentro de cada cliente.

Respecto al riesgo de desintermediación, la compañía considera que seguirá manteniendo una relación directa con el cliente final. Argumentan que los usuarios buscan específicamente las respuestas y el contenido de S&P Global, ya que necesitan información fiable para tomar decisiones y no pueden permitirse depender de respuestas cuya calidad o procedencia no esté clara.

Sobre el impacto de la IA en Market Intelligence, recordaron que hace más de 5 años existía preocupación por la posible desintermediación a través de plataformas como Databricks o Snowflake. Sin embargo, la experiencia fue justamente la contraria: estas plataformas terminaron impulsando el crecimiento del negocio de datos al aumentar la demanda y el uso de la información de S&P Global.

La compañía también explicó que coexistirán diferentes tipos de clientes. Muchos continuarán utilizando las plataformas tradicionales de escritorio y esperan que S&P integre capacidades nativas de inteligencia artificial en ellas, algo que ya está haciendo. Por otro lado, los clientes más sofisticados desarrollarán sus propias interfaces internas de IA y consumirán directamente los datos y contenidos de S&P Global dentro de esos entornos.

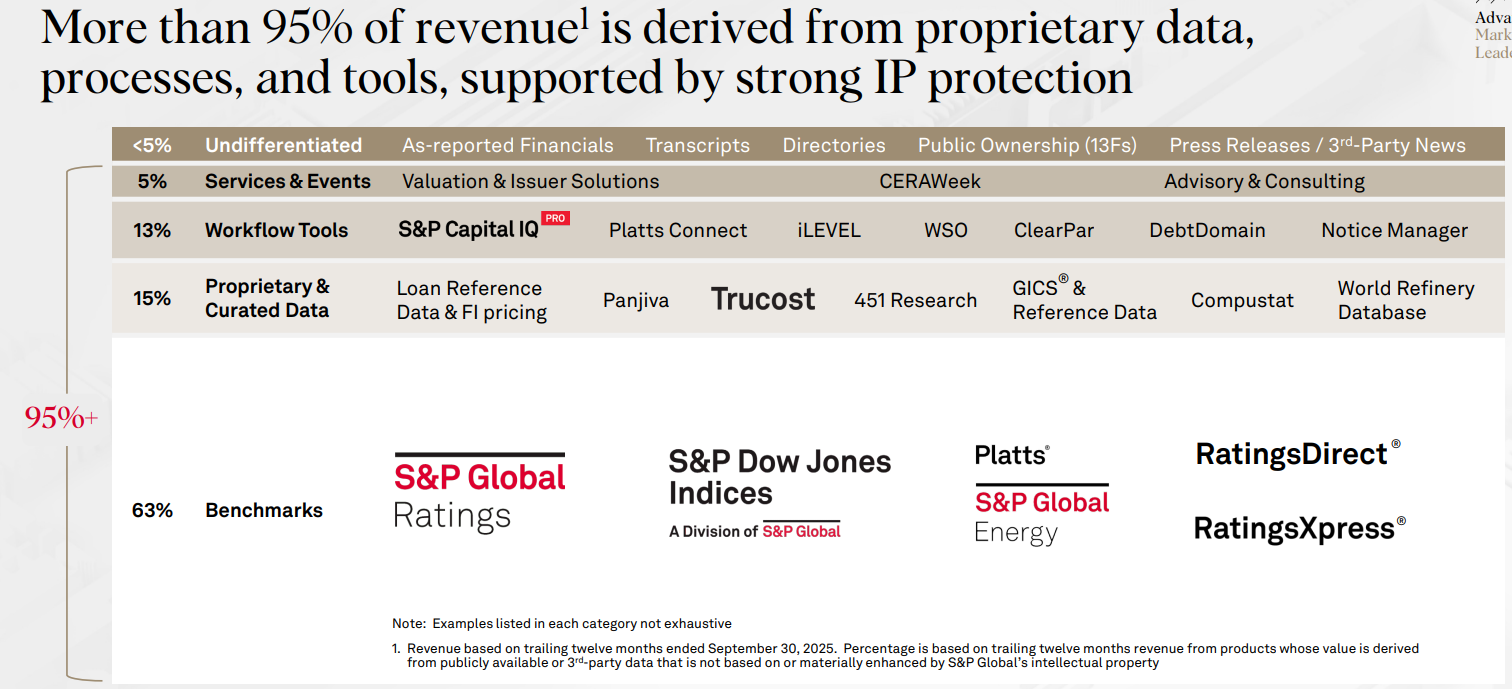

Otro aspecto clave es que la mayor parte de la propiedad intelectual de la compañía, datos, investigación y análisis, no está disponible públicamente. Por ello, consideran que la tesis de que los grandes modelos de lenguaje podrían erosionar su ventaja competitiva parte de una premisa incorrecta, ya que dichos modelos no tienen acceso libre ni gratuito a esa información propietaria.

Además, la empresa subrayó que la exposición directa a modelos de negocio potencialmente afectados por la IA (modelo tradicional basado en licencias por usuario (”seat-based”)) es limitada. Cap IQ Pro representa menos del 6% de los ingresos totales del grupo y una proporción aún menor del beneficio operativo.

De hecho, la IA ya está generando nuevas oportunidades de monetización. La compañía afirmó que está aplicando incrementos de precio en las renovaciones gracias a la oferta de datos preparados específicamente para aplicaciones de inteligencia artificial. Según explicaron, algunos clientes están aceptando pagar entre un 35% y un 45% más por acceder a versiones adaptadas para IA de determinados conjuntos de datos.

Como ejemplo, mencionaron el caso de un gran banco global que renovó recientemente su contrato de Cap IQ. Además de ampliar los casos de uso dentro de la plataforma gracias a las nuevas capacidades de IA integradas, el banco también contrató los conjuntos de datos preparados para IA de S&P Global y los convirtió en el estándar de datos de su plataforma interna de inteligencia artificial.

En materia de asignación de capital, la dirección señaló que las valoraciones actuales del mercado elevan considerablemente el listón para cualquier adquisición. Consideran que incluso una pequeña compra complementaria debe ofrecer una rentabilidad superior a la que obtendrían los accionistas si ese capital se destinara directamente a recompras de acciones o retornos al accionista.

Por último, reiteraron que no contemplan realizar adquisiciones transformacionales. Su estrategia continúa centrada en adquisiciones complementarias (”bolt-on acquisitions”) que refuercen sus posiciones de liderazgo en mercados donde ya operan o que les permitan expandirse hacia áreas adyacentes con elevado potencial de crecimiento.

Tienes una tesis muy completa de S&P Global aquí.

💊 HIMS: 2026 Evercore Global TMT Conference

La conferencia de Hims en Evercore fue bastante business as usual, por lo que si eres un seguidor hardcore de la compañía no te apartará mucho.

De todas formas, si quieres ver una visión integral de la tesis de la misma, creo que es el lugar acertado por el que empezar.

5 palancas de crecimiento para las guias de 2030 (6.5B$ en ventas, 1.3B$ en EBITDA):

Aumento de capacidad para ofrecer un enfoque cada vez más integral a los subs.

Avance de la tecnología y cómo elimina fricciones para el acceso a la atención sanitaria.

Gracias a los datos, seguirán mejorando la experiencia personalizada a cada sub.

Alianzas estratégicas para ser el canal de distribución de los medicamentos estrella de las Big Farma vg. Novo

Continuar creando nuevas verticales y expandirse internacionalmente.

Uno de los principales diferenciadores de su modelo es el nivel de interacción que mantienen con sus usuarios. Según explicaron, un consumidor típico interactúa con la plataforma aproximadamente cinco veces durante las primeras semanas tras incorporarse. Consideran que este grado de atención es prácticamente imposible de replicar dentro del sistema sanitario tradicional, especialmente para aquellos pacientes que no pertenecen a los segmentos de renta más altos.

La compañía cree que su verdadera ventaja competitiva reside en la amplitud de verticales que ofrece bajo una misma plataforma.

Mientras que la mayoría de los actores sanitarios suelen centrarse en áreas muy concretas, Hims está construyendo una plataforma integrada de atención sanitaria capaz de acompañar al usuario a lo largo de múltiples necesidades de salud, mejorando significativamente la experiencia general del consumidor.

Desde una perspectiva estructural, esto implica que muchos usuarios pueden llegar inicialmente a la plataforma buscando una solución para una condición específica y, a través de la información obtenida durante el proceso de atención, descubrir otros problemas de salud o tratamientos potenciales que desconocían previamente.

Esta capacidad de ampliar la relación con el paciente más allá del motivo inicial de consulta constituye una de las grandes oportunidades de crecimiento de la compañía.

La dirección también destacó el enorme valor estratégico de los datos que están acumulando. Con más de 2,5 millones de pacientes en la plataforma, Hims dispone de una creciente base de información procedente de pruebas de laboratorio, historiales de tratamiento y resultados clínicos.

Según explicaron, estos datos les permitirán mejorar progresivamente la personalización de la atención, ayudando a los pacientes a acceder más rápidamente al tratamiento adecuado y a la dosis óptima para cada caso. A largo plazo, consideran que esta capacidad de personalización debería traducirse en mayores niveles de satisfacción y retención de usuarios.

Respecto a la estrategia de adquisiciones, la compañía señaló que mantiene un criterio extremadamente selectivo. No tienen interés en realizar adquisiciones cuyo único objetivo sea incrementar los ingresos a corto plazo. Según explicaron, cada operación de M&A debe responder a una necesidad estratégica concreta y contribuir directamente a reforzar las capacidades de la plataforma.

En este contexto, destacaron varias adquisiciones recientes. La compra de Eucalyptus está sentando las bases para acelerar la expansión internacional y facilitar la escalabilidad del modelo en los distintos mercados donde la compañía ya tiene presencia.

Asimismo, mostraron un gran entusiasmo por la adquisición de Eurobio, que consideran una pieza clave para democratizar el acceso a las pruebas de laboratorio. El objetivo es eliminar gran parte de la fricción asociada al proceso tradicional, permitiendo que los consumidores puedan realizarse determinados análisis desde sus propios hogares sin necesidad de desplazarse a centros físicos.

Por otro lado, la adquisición de CS Bio proporciona una plataforma inicial desde la que explorar futuras oportunidades relacionadas con los péptidos. La dirección considera que este mercado podría convertirse en una categoría de crecimiento relevante a medida que evolucione el marco regulatorio.

No obstante, subrayaron que durante los próximos 12 a 24 meses la prioridad no será realizar nuevas adquisiciones de gran relevancia, sino garantizar que los activos adquiridos recientemente se integren correctamente y generen los resultados estratégicos esperados.

Finalmente, en relación con los productos GLP-1, la compañía indicó que, en términos económicos, la rentabilidad unitaria de los productos previamente comercializados mediante formulación magistral (GLP-1s compuestos) es relativamente similar a la de las alternativas actuales (GLP-1 de Novo Nordisk), lo que sugiere que la transición hacia el nuevo modelo de comercialización no debería alterar significativamente la economía del negocio.

Como ya he dicho, a los inversores que llevan un tiempo siguiéndola no les habrán descubierto nada, pero es una buena fotografía integral de la compañía y su tesis de inversión.

🎥 NETFLIX: Se refuerza el embudo

Hace poco fue el Investors Day de Spotify y la compañía subió un 25% en 2 días. Pronto haremos algo sobre esto, así que estad atentos.

Sin duda, uno de los puntos fuertes del mismo fue el nuevo acuerdo con Universal. El acuerdo permite a los usuarios crear remixes y covers de música generados por IA legales como un complemento pagado premium. Los artistas y compositores originales compartirán directamente el valor financiero de estos remixes personalizados.

La nueva herramienta estará disponible como un add-on pago para usuarios de Spotify Premium y generará una fuente adicional de ingresos para artistas y compositores, además de lo que ya obtienen actualmente en Spotify.

“La IA generativa está acelerando la creación a un ritmo sin precedentes”

Esto es una de las mayores demostraciones de poder que tiene la tesis, centrada en que el verdadero valor en la cadena de producción se encuentra en la distribución.

En un nicho de mercado en el que la música es una commodity, que Spotify sea capaz de firmar este acuerdo exclusivo es una muestra de pérdida de poder de monopsonio por parte de las labels, que tienen que ceder terreno a los distribuidores de música globales.

Pero si aplicamos esto mismo al caso de Netflix, que no tiene un problema de labels, y que el contenido que comparte sí es único para la plataforma, a diferencia de la música, pienso que el poder de distribución es aún mayor.

Para mí, esto refuerza uno de los últimos vientos de cola en la tesis de la compañía, y es que el uso de IA provocará una explosión en la cantidad de contenido audiovisual, aumentando la parte alta del embudo, pero seguirán existiendo solo unos pocos distribuidores. Netflix, siendo el más fuerte, será el que más se beneficie.

Esto ha sido un evento muy reciente, pero hace poco compartí un post hablando del flywheel de Netflix y una teoría de la conspiración que se puede estar gestando. De lo mejor que he subido este año.

🍹 Monster Beverage:

Monster no suele organizar muchas conferencias con los bancos, así que cuando hay oportunidad, hay que aprovecharla, porque además suelen dar mucha data interesante.

Esto proviene de GlobalData. Se estima que la categoría de bebidas energéticas en Estados Unidos tiene un tamaño aproximado de 26.900 millones de dólares. A nivel global, estamos hablando de 89.400 millones de dólares.Eso significa que Estados Unidos representa aproximadamente el 31% del mercado mundial de bebidas energéticas.

Dentro del mercado NARTD (Non-Alcoholic Ready-To-Drink, bebidas no alcohólicas listas para consumir), estamos hablando de una cuota del 19% para las energéticas.

Esto ya lo decía yo en 2023, pero a medida que los mecanismos de fijación de precios han evolucionado en el mercado desde el COVID, actualmente las bebidas energéticas están posicionadas de forma muy favorable desde el punto de vista económico en comparación con los cafés listos para consumir (ready-to-drink coffees) vendidos por las cadenas de cafeterías y frente a los refrescos carbonatados (CSDs).

En esencia, las bebidas energéticas se han convertido en una bebida de consumo cotidiano. A diferencia del alcohol, que cada vez se consume menos, estas tienen claros vientos de cola.

Vemos que las bebidas energéticas se consumen cada vez más a lo largo de todas las franjas del día, pero también por consumidores en múltiples franjas del día, no solo en un momento concreto.

Actualmente, el 30% de los consumidores las consumen como un capricho, además de para hacer deporte, cuando están fuera de casa o como un estímulo general. A través de las distintas ofertas, estamos viendo que el 20% de los consumidores de bebidas energéticas están comprando más bebidas energéticas que hace un año.

En Estados Unidos, el consumo per cápita es de 54. En Europa, es de 38. De media, en Asia, es de 12. Tienes a la mitad de la población mundial consumiendo únicamente 12 raciones por persona al año, lo que pone de manifiesto el tamaño del TAM. En India, el consumo es solo de 5.

Lo que más me impacta es el fenómeno del Monster blanco, que creo que estamos todos de acuerdo en que será la mejor bebida de la categoría:

Hemos visto, todos habéis oído hablar de ello, y ha sido un fenómeno en las redes sociales, White Monster, o Ultra White, que, solo este año, según Nielsen, está creciendo más de un 50%. Es una SKU de 12 años de antigüedad. Es una de nuestras principales SKU y está creciendo más de un 50%.

Esta frase ha sido una buena demostración de poder:

La categoría en su conjunto está creciendo a una tasa de doble dígito razonable. Fuera de Monster, ese crecimiento proviene predominantemente de la innovación. Nosotros estamos obteniendo la mitad de nuestro crecimiento, y creo que eso es lo que nos entusiasma, de nuestro negocio base. Eso es diferente del resto de la categoría.

Sobre el aluminio, el tema que más preocupa actualmente al mercado:

Como mencioné en el primer trimestre, tuvimos un impacto del 1% en el margen bruto debido al aluminio y, en Estados Unidos, tenemos esta Midwest Premium, que todavía no entiendo, pero es bastante cara y aumenta año tras año.

El aumento de precios que aplicamos en noviembre, compensó ese incremento del coste del aluminio en el primer trimestre.

De cara al futuro, creemos que seguirá siendo un impacto moderado y una de las razones es que, cuando observas el coste de una lata, el aluminio representa una pequeña parte de ese coste, porque tienes la lata, tienes el lingote, que es aluminio, y luego el proceso de transformar el lingote en lámina y la lámina en lata.

También han contado historias curiosas sobre sus inicios en China e India, dos geografías difíciles y con sus peculiaridades que han sido muy interesantes, pero que os lo dejo a vosotros para que las leáis.

Monster fue la segunda compañía que cubrí en el podcast y, en esencia, el negocio apenas ha cambiado.

CONCLUSIONES

Hasta aquí el Journal de hoy.

Espero que os haya gustado y hayáis podido aprender algo nuevo.

Si quieres seguir leyéndome, tienes 11 artículos completamente en abierto, aunque lo bueno realmente está tras el muro de pago.

Por qué suscribirse a MDBbolsa Substack?

🔓 Artículos en abierto 1⃣1⃣

🥃 Diageo | 🧞♂️ Brookdield #1 , #2 | 🏨 Booking | 🧞♂️ Constellation Software | 🍹 Pepsi | 🚗 Ferrari | 🧥 Moncler | 🧠 Duolingo | 🏊♀️ Pool | 👕 Inditex

🔎 Tesis en profundidad 1⃣4⃣

🧌 Games Workshop #1, #2 | 🧞♂️ Brookdield | 🧞♂️ BAM | 🏨 Booking | 🤖 Roper Technologies | 📈 S&P Global| | 📉 Moody’s | 🍔 Mc’Donalds | 📉 Fico | 👽 Mr. Potato | Hasbro 🧙♂️ | 🎥 Netflix

💎 Arts. de Compañías 2⃣6⃣

💎 Business As Usual #1 ,#2 | 💎 Excepcionalidades en Empresas Excepcionales | 🦖 Dino Polska | 🍕 Domino’s Pizza | 🛒 Couche-Tard |

Excels 2⃣

🔨 Modelo Completo | 🚀 Empresas Growth |

🟠 Artículos SA 1⃣0⃣0⃣

✍️ MDB Journal 3⃣3⃣

Espero que os sirva y que sobre todo os facilite la vida. Si es así, se agradece muchísimo un ❤️🔁 No sabéis todo lo que aporta al posicionamiento del Substack en el algoritmo de la red. GRACIAS

Sin nada más que añadir, muchas gracias por la suscripción, se despide

Miguel Dabán Baines / MDBbolsa