Tiempo de lectura: 20-25 minutos.

Hola a todos!

Bienvenidos a este MDB Journal #36. La sección más mítica de esta Newsletter ha vuelto!

Como siempre, estará todo en abierto 🔓 para todo el mundo

Si no sabes de lo que hablo, es porque nunca has leído ningún MDB Journal!

La idea es sencilla. Cada semana trataré temas de actualidad de compañías de mi Universo de Inversión.

Espero hacerlo todos los fines de semana, así que ya sabes…

Esta semana le ha tocado a:

🪙 BITCOIN: Los patrones exactos

💻 ACCENTURE: Resultados del Q3

🍋 LEMONADE: Conferencia con Morgan Stanley

🖌️ ADOBE: Resultados del Q2

Por cierto, esta semana he compartido un post bastante especial. 2 compañías de SAAS muy poco comentadas en la comunidad, y que para mí están exentas de riesgos del SAASpocalipse. Después de lo pesado que he sido con Constellation, creo que merece la pena echarles un vistazo.

Mientras la bolsa vive una semana tranquila, en el mundo cripto se acerca una fecha importante. A partir del 1 de julio finaliza el periodo transitorio de MiCA y muchas plataformas que todavía no han obtenido autorización tendrán que adaptar su operativa.

Si todavía tienes criptomonedas en una de estas plataformas, conviene revisarlo con tiempo y no esperar al último día.

Fazil Crypto es una plataforma autorizada en España en la que puedes abrir una cuenta, verificarla y recibir tus criptomonedas de forma sencilla. Solo tienes que entrar en la criptomoneda, pulsar en ‘Más’ y después en ‘Recibir’ para obtener la dirección de wallet a la que realizar la transferencia.

🪙 BITCOIN: Los patrones exactos

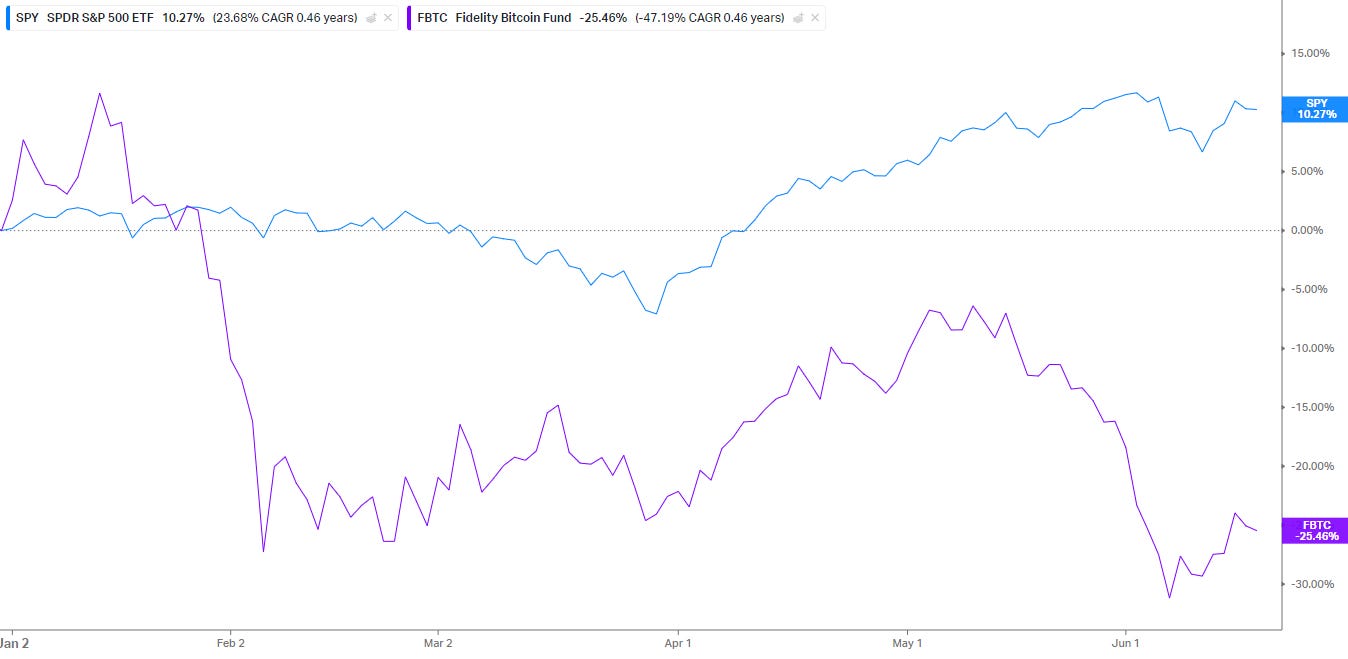

Con lo aburrida que está la bolsa y aun así, lo alto que están los índices últimamente, le he dedicado más tiempo a Bitcoin.

El comportamiento contra, por ejemplo, el S&P 500 ha sido horrendo en lo que llevamos de año…

Pero qué pasaría si te dijese que esto se sabía que iba a ocurrir y además, desde hace varios años? 🤔

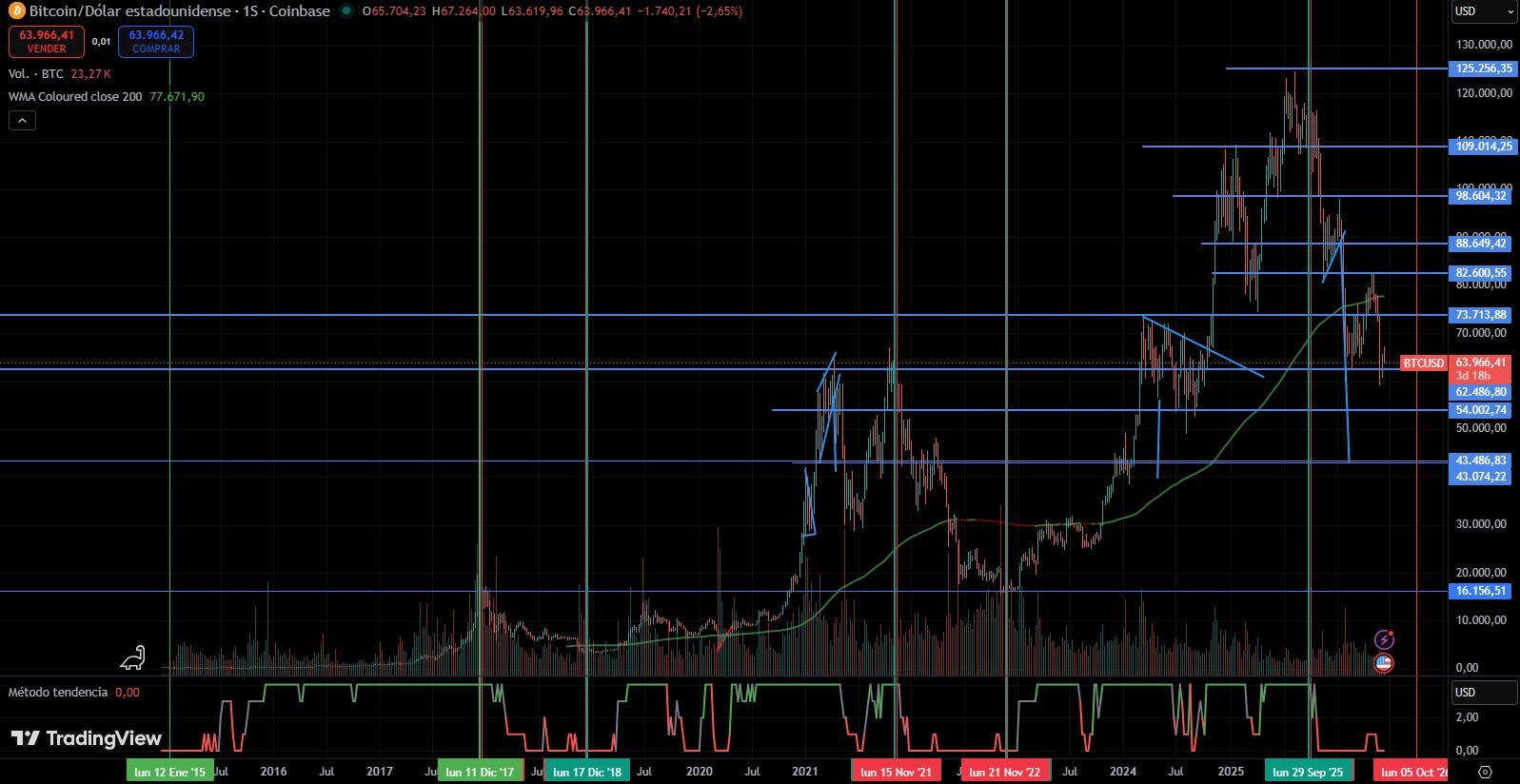

Seguramente me llamarías loco, pero había una fecha preestablecida de antes que avisaba el máximo que podría tener BTC en el año 2025, y esa fecha es el 6 de octubre de 2025.

Lo mejor o peor… que se podía saber desde 2022 y aquí viene una de las cosas más locas que he visto en los mercados:

Los ciclos de 1064 días alcistas y luego 364 días bajistas de Bitcoin.

Miguel, estás loco… pues mira. Fijaos cómo en 2023 este tío clavó el máximo histórico que Bitcoin hizo el 6 de octubre de 2025:

El primer impulso es no creérselo, pero es algo fácilmente verificable.

Todos los puntos de esa foto de 2023 son verificables y coinciden en el gráfico.

Pero aquí llega lo más interesante. Si hicimos pico el 6 de octubre de 2025, deberíamos estar inmersos en un ciclo bajista de 364 días no?

Eso quiere decir que el mínimo de Bitcoin en 2026 debería estar cercano a la fecha del 5 de octubre.

Es decir, quedan 106 días para que Bitcoin haga el mínimo del ciclo, para luego empezar una subida que dure 1064, lo que nos llevaría a 2029…

Lo sé, me sigue sonando a brujería, pero es algo que voy a monitorear porque me genera muchísima curiosidad.

No sabemos a qué precio hará el mínimo, pero sin duda los 54K$ (-57% desde MH) y los 43K$ (-65% desde MH), parecen importantes.

Esto es lo que cayó el precio en las últimas correcciones, aunque yo soy de los que piensan que los movimientos deberían ir suavizándose con el tiempo, por lo que esos niveles de caída (-57%, -65%) me parecen razonables.

. 📈 Cycle Recap: 1️⃣ 2015–2018: +")

Pero bueno, esto es casi como creer en el horóscopo, sin embargo, es algo que se está empezando a alinear bastante con el relato y lo que observa gente que sabe mucho de esto.

No me patrocina, de hecho no sabe ni que le estoy mencionando, pero este artículo de Iván López me encantó y se alinea mucho con el timing de todo esto.

Va a ser graciosísimo cuando haga un nuevo mínimo el 10 de noviembre, por ejemplo. Entraremos en un territorio completamente desconocido para Bitcoin.

Pero bueno… sigan creyendo. Long BTC.

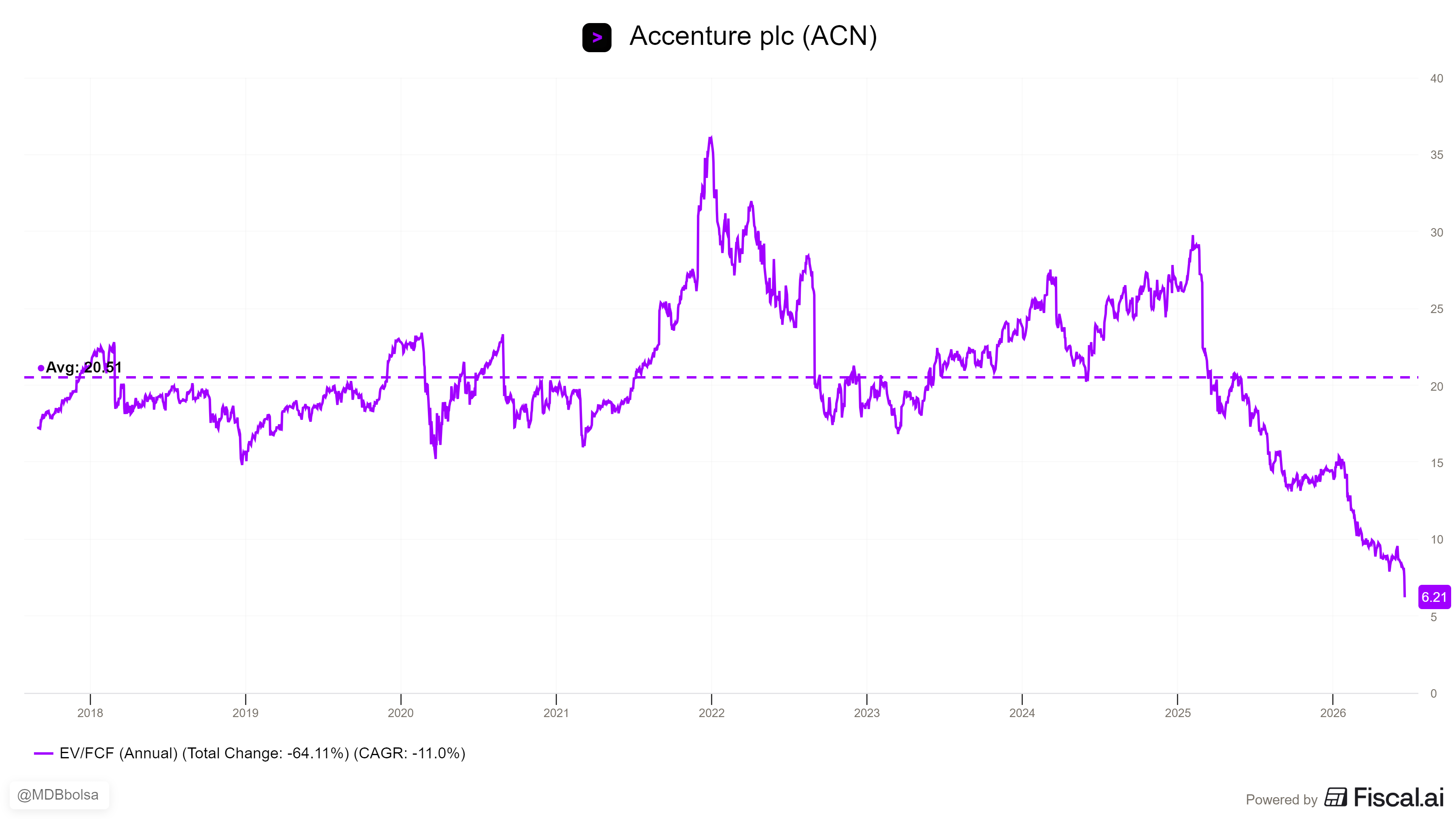

💻 Accenture: Resultados del Q3

Accenture es una empresa que da bastante lástima y la lleva dando mucho tiempo. Aunque bueno, en verdad es algo que está afectando a todo el sector y al menos, Accenture es la mejor del mismo. El argumento más bullish para defender a la compañía lleva siendo el mismo bastante tiempo:

Somos realmente la única compañía capaz de abarcar, a escala, todo el espectro, desde los cimientos de la IA y la tecnología hasta la reinvención de prácticamente todas las áreas de la empresa. 195 de nuestros 200 principales clientes llevan siendo clientes nuestros durante más de 10 años.

Esta escala le permite surfear cualquier tipo de innovación tecnológica e ir creando nuevos mercados.

Una práctica completa que estamos empezando a desarrollar ahora consiste en ayudar a los clientes a optimizar su uso de tokens. Se parece mucho a lo que ocurrió con la nube. Recordamos cuando las empresas empezaban a migrar a la nube y, de repente, decían: «Espera un momento, estamos gastando mucho más en la nube de lo que pensábamos». Entonces desarrollamos toda una práctica de FinOps centrada en ayudar a optimizar ese gasto en la nube.

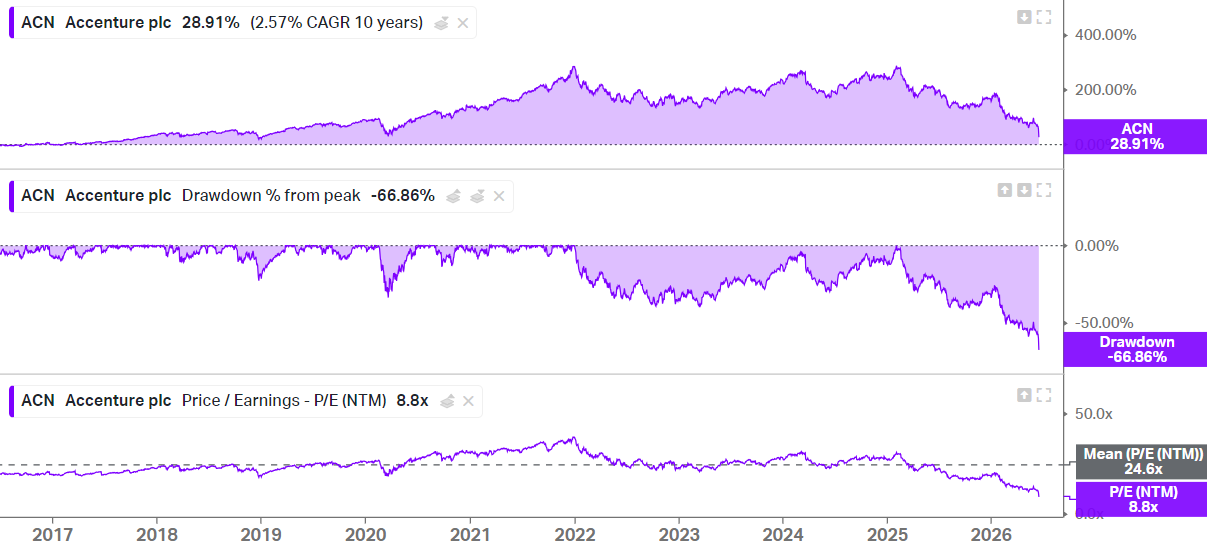

El jueves 18 presentó resultados de su Q3 y como no podía ser de otra manera, la acción lo celebró cayendo un -18% en el día.

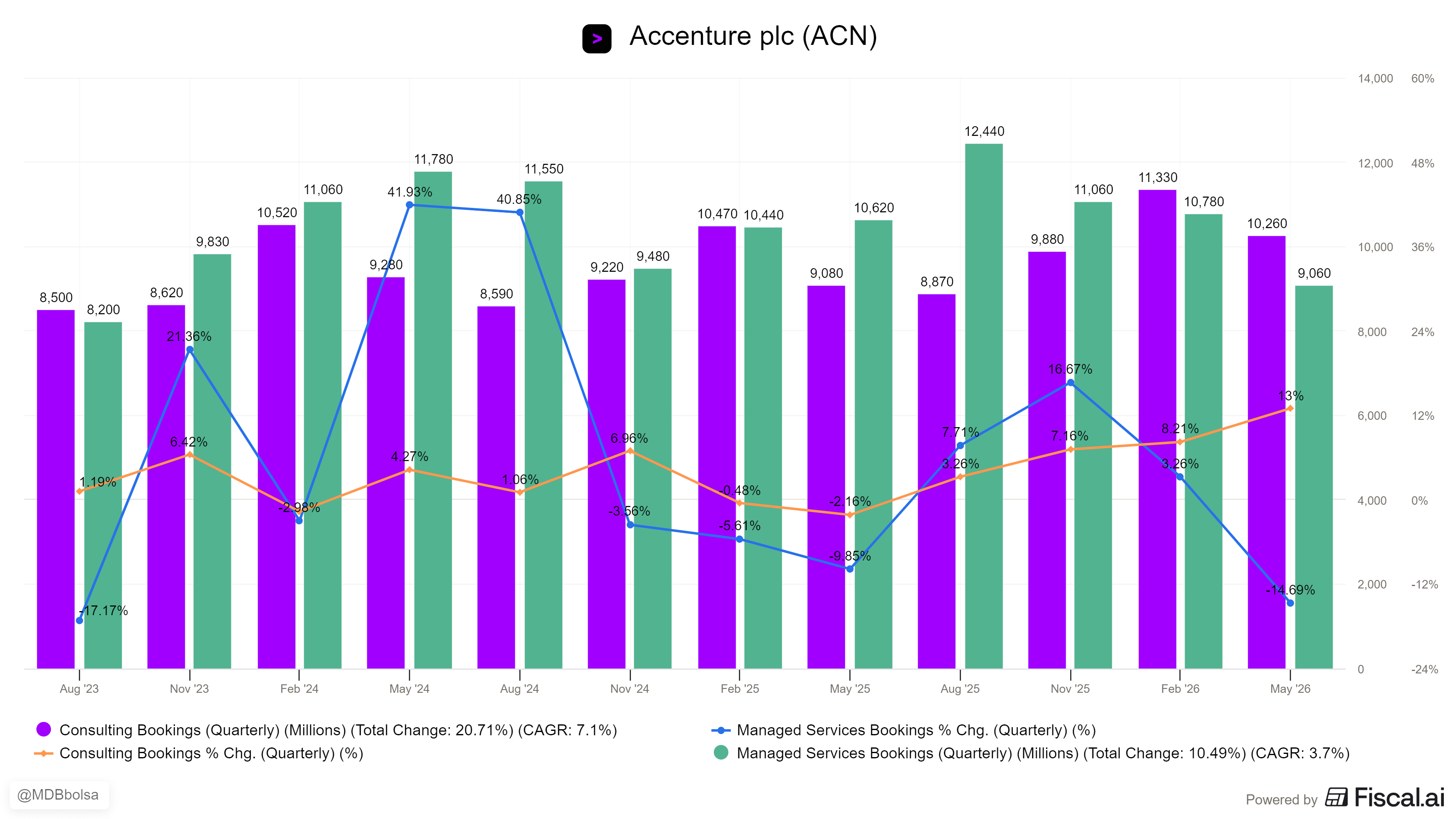

Accenture cumplió con sus expectativas de ingresos del tercer trimestre con un crecimiento del 3% + siguen ganando cuota de mercado, pero el motor subyacente muestra signos de agotamiento. Los Bookings cayeron un 2% YoY (son un indicador adelantado de las ventas) y un -13% QoQ, su caída más grande desde el Q3 de 2023.

El ratio de reservas a facturación de 1,0 indica que los nuevos negocios apenas compensan los ingresos ya gestionados, lo que apunta a una posible debilidad de los ingresos en el futuro. El mercado descuenta el futuro, le da igual los 3.6B$ de FCF de este trimestre.

Además, lo peor de esto es la caída en la calidad de estos Bookings. Accenture ofrece dos tipos de servicios: el de consultoría y el de managed services. Estos segundos son mucho más predecibles y recurrentes, por lo tanto, de mayor calidad. Una caída de 15% en MS bookings es exactamente lo que el mercado temía: debilitamiento de la demanda en servicios continuos. Llevan varios Qs perdiendo peso en el % de ventas.

Llevamos ya tres trimestres viendo una mayor cantidad de trabajo de consultoría dentro de estos grandes programas de servicios gestionados, porque nuestros clientes nos están pidiendo ayuda para utilizar la IA, transformar sus procesos y realizar más gestión del cambio con el fin de integrar realmente nuevas formas de trabajar.

Al final, parece que la presión deflacionaria de lA Generativa en los servicios es mucho más fuerte que la demanda generada por otras empresas a Accenture que intentan aprovechar las nuevas oportunidades surgidas de la IA, lo que genera presión en la línea superior de ACN.

El objetivo de gasto en fusiones y adquisiciones (M&A) para el año fiscal 2026 se disparó a 9B$, casi el triple del plan inicial de 3B$ o los 5B$ previstos el Q anterior. Accenture cada vez tiene mayores riesgos de integración y esto, obviamente, repercute negativamente en los retornos al aumentar el capital invertido.

Al menos, estas inversiones se las están llevando segmentos atractivos: Ciberseguridad (Dragos, runZero y NetRise) e IA. Están apostando más por productos que por servicios, estrategia muy diferente a la histórica.

Esperan que el crecimiento inorgánico aporte un 1.5% y el orgánico entre un 1.5%-2.5%. Pretenden emitir nueva deuda para financiar todo esto, pero no es un punto preocupante para la compañía.

Todo se está trasladando al mundo físico. La IA física está llegando. Todo va a estar conectado. No puede haber una revolución de la IA sin una infraestructura crítica y sin seguridad cuando empieces a adentrarte en la IA física, y eso no es posible sin la seguridad OT.

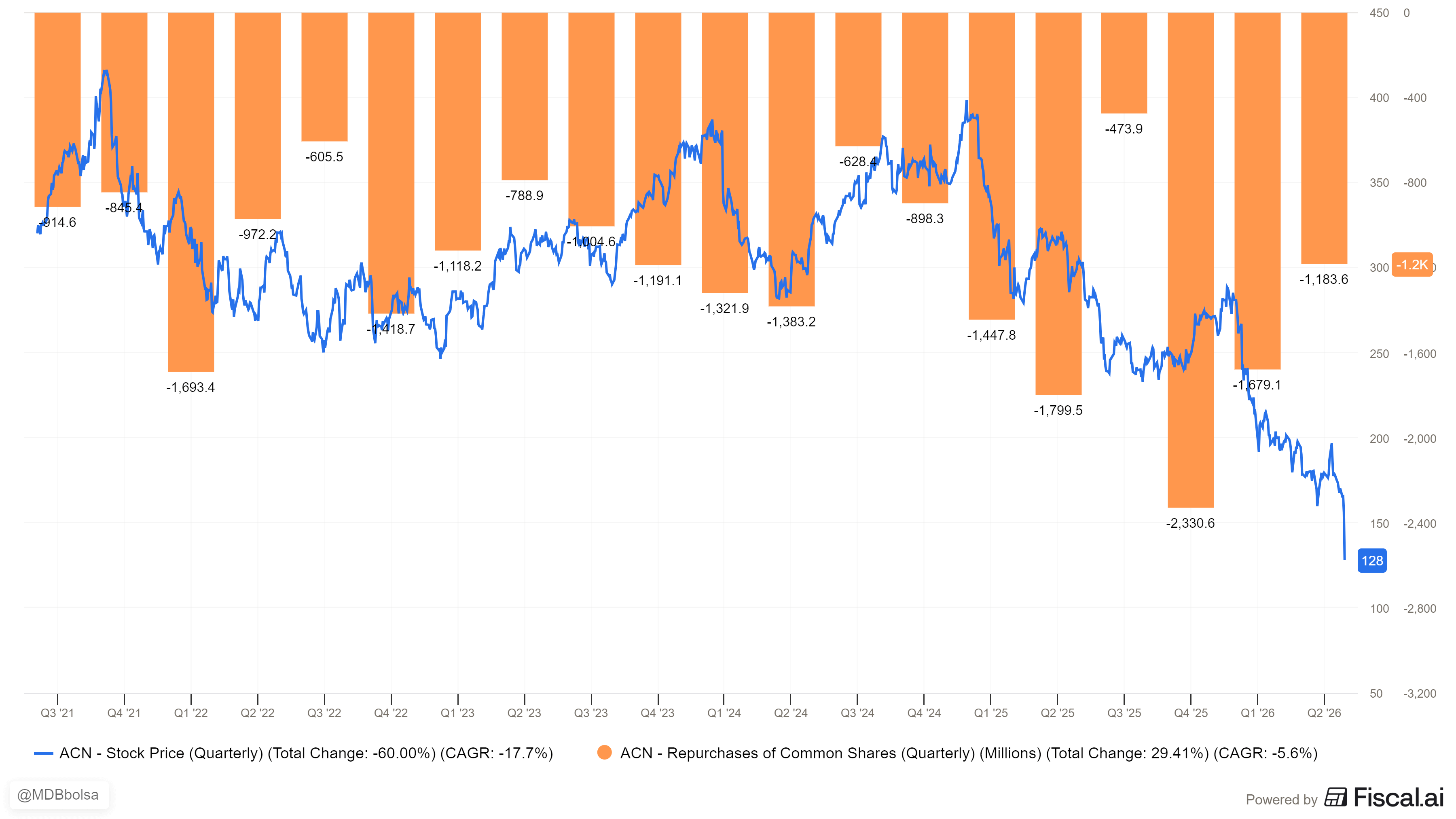

Si bien los márgenes operativos mejoraron 20 puntos básicos hasta el 17,0% y el flujo de caja libre sigue siendo excepcional (3.6B$), Accenture depende cada vez más de las adquisiciones y los servicios gestionados para mantener su trayectoria. Además, siguen horribles en las recompras, como ya llevan muchos Qs teniéndonos acostumbrados.

En el tercer trimestre, continuamos acelerando nuestras recompras de acciones y recompramos o amortizamos 6 millones de acciones por 1.200 millones de dólares, a un precio medio de 198,84 dólares por acción.

El trabajo con los 10 socios principales de la compañía (AWS, Microsoft, Google, NVIDIA, etc.) ahora genera más del 60% de los ingresos y está creciendo más rápido que el promedio de la empresa, lo que al menos defiende a Accenture como el integrador indispensable, pero da señales de que el mid market está muy seco. La base de proyectos de consultoría más pequeños y discrecionales se está erosionando lo suficientemente rápido como para arrastrar a la baja el volumen total.

También estamos en camino de más que duplicar nuestras contrataciones (bookings) procedentes de nuestros principales socios emergentes en IA y datos en comparación con el ejercicio fiscal 2025, incluidos Anthropic, Databricks, Gemini, Mistral AI, Nvidia, OpenAI, Palantir y Snowflake.

Siguen teniendo problemas con la demanda proveniente del gobierno americano y los recortes empezados por el DOGE. Esto ha hecho que bajen el guidance anual (antes 3%-5%, ahora 3%-4%) y del Q4. Aun así, este efecto gubernamental debería de afectarles ya el Q siguiente, puesto que se cumple un año y tendrán ya unos comparables con los problemas incluidos.

Eso sí, quizás todo lo malo queda opacado porque Accenture cotiza a 6x EV/FCF y a 7.5x si ajustas por SBC (que no son bajas). Me recuerda bastante a Adobe, que la veremos luego.

De hecho, ocurre una cosa que les afecta negativamente a las 2.

Para una compañía que reparte muchas SBCs, una caída de la cotización suele ser una mala noticia. Si la empresa quiere entregar la misma cantidad de dólares a empleados y directivos, pero la acción vale menos, necesita emitir más acciones. Eso implica más dilución para los accionistas existentes, un mayor lastre para el crecimiento del BPA y, si la compañía quiere neutralizar ese efecto mediante recompras, un mayor consumo de caja.

Además, existe un segundo efecto. Muchas tecnológicas utilizan las stock options como herramienta para atraer y retener talento. Cuando la cotización cae con fuerza, muchas opciones antiguas quedan sin valor económico y la empresa puede verse obligada a conceder nuevas opciones o más RSUs, elevando todavía más la SBC. Por eso, para muchas compañías de crecimiento, una cotización elevada actúa como una especie de “moneda fuerte”: permite remunerar a los empleados con mucha menos dilución.

Pero claro, cómo le va a importar todo esto a la CEO (que me parece bastante terrible), si cobra 30M$ al año y solo tiene 2.8M$ de acciones de la empresa. Le da completamente igual lo que haga el precio de la acción. Al menos el 25% de sus objetivos va ligado al Total Shareholders Return y está cobrando algo menos estos años tan nefastos. Pero madre mía…

🍋 Lemonade: Morgan Stanley US Financials Conference 2026

Lemonade lo catalogaría como mi descubrimiento del año. Y todo es gracias a estos dos monstruos: ID Research | Sergio , Benz. Ambos han hablado mucho sobre la compañía y me han ayudado a conocerla mejor.

Es por eso que entró directamente a mi radar y llevo ya un tiempo escuchando conferencias con los bancos. Hoy hablaremos de una que hicieron el pasado jueves 12, aunque la anterior con Piper Sandler es oro puro también.

Morgan Stanley US Financials Conference 2026

Hay dos puntos en la conferencia que parece que nos chivan por completo la tesis de la compañía.

La esencia del negocio asegurador reside en la capacidad de procesar datos y utilizarlos para hacer predicciones sobre el futuro. Eso es, en última instancia, lo que se monetiza: la capacidad de analizar patrones históricos y anticipar comportamientos futuros a partir de ellos.

Durante gran parte de la historia moderna, las aseguradoras fueron las mejores del mundo en esta disciplina. Contaban con los mejores estadísticos y con algunos de los conjuntos de datos más valiosos y extensos. Sin embargo, durante los últimos veinte años, empresas como Google y el ecosistema tecnológico de Silicon Valley han tomado la delantera gracias a sus infraestructuras modernas de datos masivos y sus capacidades de aprendizaje automático.

Lemonade fue diseñada desde el principio siguiendo esa filosofía: construir una aseguradora nativa en datos e inteligencia artificial, en lugar de adaptar tecnologías modernas a una estructura tradicional.

Nuestra hipótesis fundamental es que la tecnología puede generar una ventaja en costes. Una ventaja en costes genera una ventaja en precios. Una ventaja en precios genera un fuerte crecimiento.

En los últimos 3 o 3,5 años los ingresos prácticamente se han triplicado. Han añadido cerca de 1,5 millones de clientes. Han multiplicado por más de 10 el beneficio bruto. Y, sin embargo, hoy tienen menos empleados que 3 años.

Esta tecnología se puede aplicar para cosas como esta. Dos tercios de los conductores presentan un riesgo inferior al promedio. Conducen menos kilómetros y lo hacen mejor. Sin embargo, los métodos tradicionales no permiten distinguir quiénes son conductores promedio y quiénes son mejores que la media. Ellos puedeb identificar a esos conductores y ofrecerles ahorros del 20% o 30%.

Esto genera un problema de agencia muy importante en los CEOs de los seguros tradicionales:

La telemática no es buena para tu negocio porque esas “gafas de rayos X” que te permiten ver que dos tercios de tus clientes están pagando de más son algo que preferirías no ver. ¿Qué vas a hacer entonces? ¿Reducir los precios para dos tercios de tus clientes? ¿Eso va a beneficiar mucho tu gestión como CEO? No, probablemente será muy perjudicial. Y después tendrás que subir los precios al tercio restante de tus clientes, provocando que muchos de ellos se marchen. Nada de eso es positivo para alguien cuya responsabilidad es proteger un negocio tradicional.

Por ejemplo, hace poco firmaron un acuerdo con Tesla que reduce las primas a la mitad por cada milla recorrida con FSD.

Estamos trabajando al nivel atómico para calcular el precio por conductor y por milla. Una vez que desarrollas algo con ese nivel de precisión y detalle, siempre puedes integrarlo en diferentes tipos de productos.

El TAM de la empresa es enorme todavía. El sector es enorme, representa alrededor del 11% del PIB. Tiene un potencial de crecimiento extraordinario, y eso es considerando únicamente el mercado estadounidense.

Cuando multipliquemos nuestro negocio por diez, apenas seremos percibidos. State Farm seguirá siendo casi diez veces más grande que nosotros. De hecho, podríamos multiplicar nuestro negocio por diez una vez más antes de convertirnos realmente en uno de los actores más importantes del sector.

Empezaron en el mercado de inquilinos de USA (Renters, 10B$ de TAM), luego se expandieron al de mascotas (Pet, 10B$ de TAM) y ahora están entrando en el de automóviles, que es 20-30x más grande que los anteriores (0.5T$ de TAM).

Esto crea una especie de Mr. Potato con tipos de seguros, ya que tienen una base de clientes generadores de datos a los que se puede ofrecer nuevos seguros (venta cruzada) a CAC 0$ prácticamente. Alrededor de 1/3 de las pólizas se venden a clientes existentes y esto es de 1/2 en el caso de seguros de coche.

Esa es una ventaja competitiva enorme. Compañías como Progressive Corporation o GEICO tienen el seguro de automóvil como producto principal, por lo que deben asumir todo el coste de adquisición de clientes (CAC) desde el primer momento, y ese coste es muy elevado.

De hecho, algunas de las palabras clave más caras de Google Ads están relacionadas con los seguros de automóvil. Eso significa que estas compañías tienen que invertir grandes cantidades de dinero por adelantado para captar cada nuevo cliente.

Lo malo, es que en muchos estados todavía no están disponibles todos los tipos de seguros que ofrecen, entonces no puede aprovechar tanto esta venta cruzada.

Y lo mejor es que es un negocio y tecnología muy replicable fuera de USA. Ya están presentes en Alemania, Países Bajos, Francia y UK, donde están registrando crecimientos de 3 dígitos.

Si paras a una persona de 20 años por la calle y le preguntas qué seguro tiene, es más probable que responda Lemonade que cualquier otra marca. Y hay una razón muy sencilla para ello: pocas cosas predicen mejor la cuota de mercado futura que la cuota de mercado entre quienes contratan un seguro por primera vez.

Ejemplos de su increíble tecnología y cómo les ayuda a ahorrar costes, para luego devolver esta optimización en forma de mejores precios al consumidor (economías de escala compartida):

Utilizamos telemática. De hecho, a través del teléfono móvil contamos con sensores increíblemente precisos, no solo el GPS, sino también el acelerómetro y muchos otros sensores que nos permiten monitorizar cómo conduces mientras estás en tu vehículo.

Más del 90% de nuestros clientes tienen estas funciones activadas de forma permanente, lo que nos proporciona un flujo continuo de información. Gracias a ello, ya hemos recopilado más de un billón de puntos de datos sobre hábitos de conducción.

Pagamos las reclamaciones en cuestión de segundos. Nuestro coste de gestión de siniestros es mínimo, prácticamente nulo, porque la mayoría de las reclamaciones se tramitan y pagan sin intervención humana.

Del mismo modo, todas nuestras pólizas se venden de forma totalmente digital. Contratar un seguro con Lemonade lleva apenas 90 segundos, desde la comodidad de tu casa, en pijama si quieres, a cualquier hora del día o de la noche y desde cualquier lugar del mundo.

Este año por fin serán EBITDA positivos, pero llevan 3 años siendo positivos en flujo de caja (se adelantaron un año en su objetivo, de hecho). No es común ser flujo de caja positivo antes que EBITDA positivo en el sector asegurador.

Terminan la charla diciendo que, efectivamente, en el sector de los seguros ven una clara ventaja de negociación de agente-agente, algo que ya explicamos en el anterior journal, en la parte de Mastercard.

Me gustaría cerrar esta sección igual que como empezamos, con un golpe sobre la mesa que explica la tesis.

Somos una empresa de ingeniería fundada por dos emprendedores tecnológicos, y estamos trayendo la esencia de Silicon Valley al sector de los seguros. Esa es una ventaja estructural que, creo, se refleja hoy en cada partida de nuestro estado de resultados.

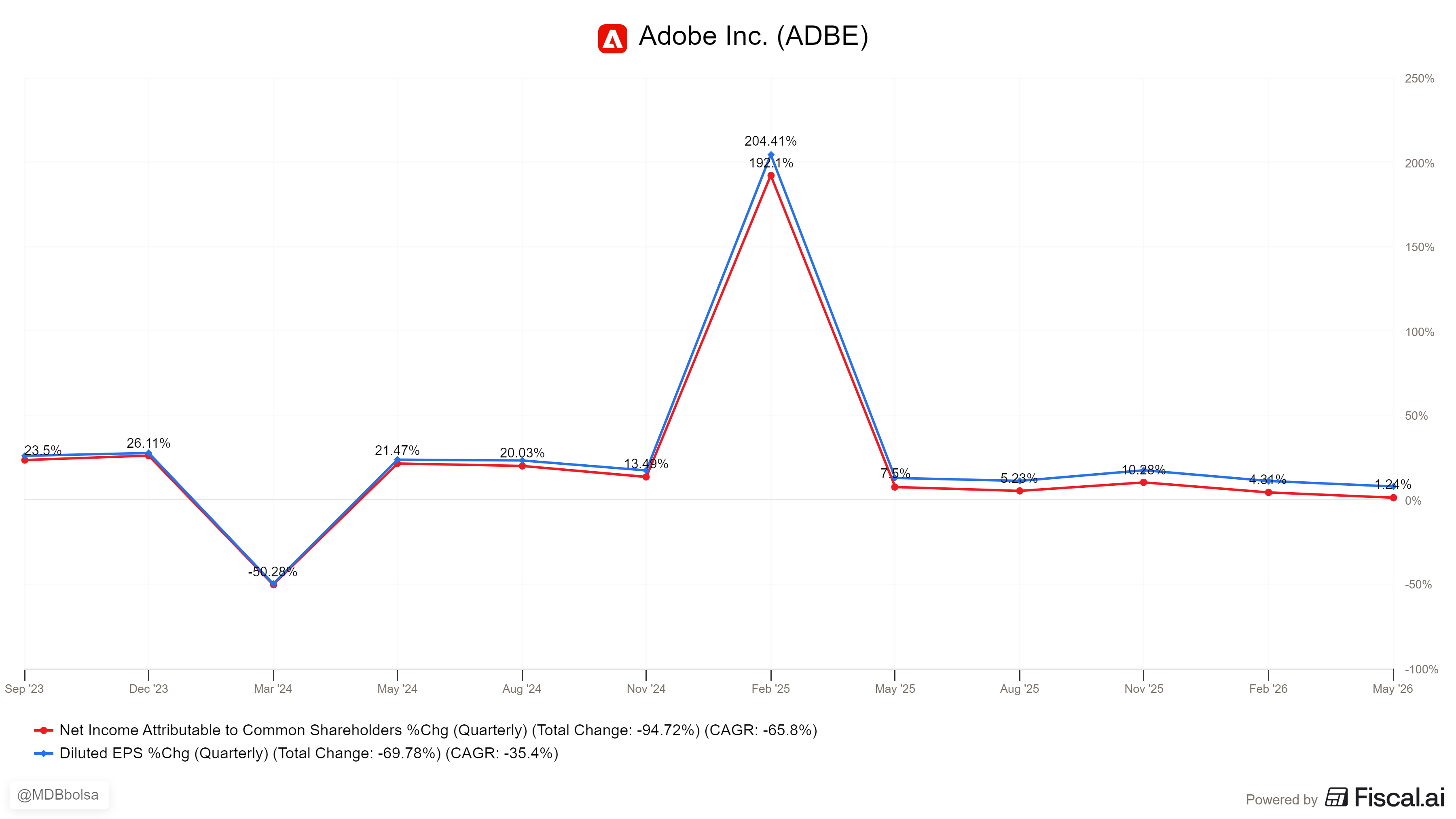

🖌️ ADOBE: Resultados del Q3

No tenía pensado hablar de Adobe porque no es una compañía que siga de una manera exhaustiva, pero es que durante la semana han pasado tan pocas cosas, que me he visto la obligación.

Adobe volvió a hacer la “Adobada”

Beat ✅/ Beat ✅ + Subida de Guidance = -10% 🩸

Llevan trece trimestres sorprendiendo al alza tanto en ventas y beneficios, pero da lo mismo; el mercado ya le ha puesto el sambenito y duda de su valor terminal.

El trimestre ha sido muy sucio y tanto alcistas como bajistas pueden encontrar argumentos a los que agarrarse y defender su narrativa.

Adobe está reduciendo deliberadamente el ARR de la segunda mitad del año procedente de sus suscriptores individuales para financiar una estrategia freemium más agresiva en Firefly, Express y Acrobat.

El impacto aproximado de 500 millones de dólares en ARR se divide a partes iguales entre el aplazamiento de las optimizaciones de precios de Creative Cloud y la expansión de la estrategia freemium.

Las optimizaciones de Creative Cloud que se han pospuesto no se han cancelado; simplemente se han retrasado en el tiempo. La compañía indicó que puede volver a implementarlas más adelante.

Se espera que el ARR de la segunda mitad del año esté más concentrado en el cuarto trimestre de lo habitual, en lugar del patrón típico de reparto 40/60 entre el tercer y el cuarto trimestre.

El ARR de Firefly creció aproximadamente un 50% respecto al trimestre anterior y se está acercando a los 300 millones de dólares al cierre del segundo trimestre.

Adobe está aplicando a Firefly y Express el modelo freemium que ya ha demostrado funcionar con Acrobat Reader, ahora vinculado a búsquedas basadas en la intención del usuario.

Adobe está utilizando Semrush para posicionarse en consultas como «resumir PDF» y dirigir a los usuarios hacia Acrobat Web o Firefly.

Adobe Creative Agent ya está integrado y distribuido dentro de Claude y ChatGPT, y próximamente llegará a Copilot y Gemini. Su monetización se realiza mediante créditos de uso.

El ARR de las soluciones de Customer Experience Orchestration impulsadas por IA creció cuatro veces interanualmente, y más del 80% de los clientes de la plataforma ya utilizan capacidades agentic.

La dirección mostró interés en realizar pequeñas adquisiciones tecnológicas, ya que considera que muchas compañías de IA carecen de modelos de negocio sostenibles o fácilmente monetizables.

Lo dicho, aquí cualquiera puede coger el argumento que más le convenzca, pero hay varias cosas que para mí, sí son malas.

Lo primero, ese EPS de 18% de crecimiento es en buena parte ingeniería de balance. El net income GAAP creció apenas un 1%. La diferencia hasta el +8% es pura recompra de acciones. Adobe pasó de 429 millones de acciones a 402 millones en un año, comprando 8,5 millones este trimestre solo.

Las recompras están bien en un negocio que crece y progresa, pero cuando se duda del valor terminal del mismo, yo veo más interesante que repartan dividendos especiales. Al final, el valor de una inversión que no ha repartido ganancias en cash y que acaba quebrando a futuro, es cero.

Otro de los puntos importantes es la desaceleración orgánica del ARR. Si nos fijamos en esta gráfica, vemos cómo a simple vista parece que ha crecido, pero hay que hacer un ajuste.

Unos $480M de eso vienen de comprar la empresa Semrush. Si quitamos eso, el ARR de Adobe se ha desacelerado al 10.5% vs. el 10.9% y la guia anual del ARR sigue en el 10.2% ya incluyendo a Semrush, por lo que implícitamente, la guía orgánica ha bajado.

Otro punto que tampoco gusta al mercado es que siguen sin aclarar qué % de ingresos viene de profesionales y qué % viene de usuarios más de “a pie”, que son sin duda mucho más susceptibles de ser reemplazados por soluciones gratuitas de IA. Son la parte alta del embudo y esta parte alta está cambiando debido al incremento del modelo freemium que anunciaron.

El giro hacia un modelo freemium "vendrá a costa de ARR de corto plazo" y "baja las expectativas de crecimiento del segundo semestre". Para colmo, difirieron los aumentos de precio de Creative Cloud que tenían planeados, que eran la palanca de mayor margen que tenían en la mano.

Pero para mí, lo más preocupante es la nueva salida del CFO sin tener un sustituto, nuevamente. Ya pasó el anterior trimestre con el CEO y todavía no han encontrado a alguien que ocupe su puesto. Lo peor es cuando combinas esto con que ningún insider, a pesar de la caída en el precio de las acciones, está comprando.

Esto crea un cóctel, el cual haría que no me sintiese nada cómodo llevando a Adobe en cartera. No significa que necesariamente deba acabar mal, pero sin duda me quitaría el sueño.

Si os habéis quedado con ganas de más, o sois inversores de la compañía, os recomiendo encarecidamente este vídeo. Mucho detalle y matices, mucha historia que contar.

CONCLUSIONES

Hasta aquí el Journal de hoy.

Espero que os haya gustado y hayáis podido aprender algo nuevo. Si es así, se agradece muchísimo un ❤️🔁 .

Si quieres seguir leyéndome, tienes 11 artículos completamente en abierto, aunque lo bueno realmente está tras el muro de pago.

Por qué suscribirse a MDBbolsa Substack?

🔓 Artículos en abierto 1⃣1⃣

🥃 Diageo | 🧞♂️ Brookdield #1 , #2 | 🏨 Booking | 🧞♂️ Constellation Software | 🍹 Pepsi | 🚗 Ferrari | 🧥 Moncler | 🧠 Duolingo | 🏊♀️ Pool | 👕 Inditex

🔎 Tesis en profundidad 1⃣4⃣

🧌 Games Workshop #1, #2 | 🧞♂️ Brookdield | 🧞♂️ BAM | 🏨 Booking | 🤖 Roper Technologies | 📈 S&P Global| | 📉 Moody’s | 🍔 Mc’Donalds | 📉 Fico | 👽 Mr. Potato | 🧙♂️ Hasbro | 🎥 Netflix

💎 Arts. de Compañías 2⃣6⃣

💎 Business As Usual #1 ,#2 | 💎 Excepcionalidades en Empresas Excepcionales | 🦖 Dino Polska | 🍕 Domino’s Pizza | 🛒 Couche-Tard |

Excels 3⃣

🔨 Modelo Completo | 💎 Empresas Quality Growth |🚀 Empresas Growth |

🟠 Artículos SA 1⃣0⃣0⃣

✍️ MDB Journal 3⃣3⃣

Espero que os sirva y que sobre todo os facilite la vida. Si es así, se agradece muchísimo un ❤️🔁 No sabéis todo lo que aporta al posicionamiento del Substack en el algoritmo de la red. GRACIAS

Sin nada más que añadir, muchas gracias por la suscripción, se despide

Miguel Dabán Baines / MDBbolsa

Me ha gustado mucho leer tú Journal aunque haya sido con un poco de retraso como suelo hacer habitualmente por falta de tiempo diario. El artículo de Ivan sobre Bitcoin me ha encantado, lástima que no esté en abierto todo el artículo que me he quedado con ganas de terminarlo, jaja.

Respecto a Accenture aprovecho para hacerte una pregunta. Haces seguimiento del número de empleados? Sigo varias empresas de servicios como Teleperformance, Nagarro, Endava... que seguro que también conoces o has oído sobre ellas, y veo que el número de empleados no está disminuyendo y en muchos casos el beneficio por empleado se mantiene o cae levemente por la menor demanda. Es algo que me hace ser escéptico sobre la opinión del mercado de que la IA va a acabar con estas empresas en el corto plazo.

Un saludo y muchas gracias por compartir tu trabajo.

La conferencia de Lemonade es una invitación a comprar sin mirar el precio y lectura obligatoria completa para conocer el poder de las nuevas aseguradoras tecnológicas. Echa un ojito a Oscar (salud). Por otro lado, post as usual