Tiempo de lectura: 20-30 minutos.

Hola a todos!

Bienvenidos a este MDB Journal #35. La sección más mítica de esta Newsletter ha vuelto!

Como siempre, estará todo en abierto 🔓 para todo el mundo

Si no sabes de lo que hablo, es porque nunca has leído ningún MDB Journal!

La idea es sencilla. Cada semana trataré 4 temas de actualidad de 4 compañías de mi Universo de Inversión.

Espero hacerlo todos los fines de semana, así que ya sabes…

Esta semana le ha tocado a:

📷 Meta

🎧 Spotify

💳 MasterCard

🍕 Casey’s

No sé decir qué longitud tendrá; dependerá de cada uno, imagino, y de lo que tenga que contar.

Por cierto, esta semana he subido este post. En él explico mis 10 Reglas de Oro para invertir en acciones y las aplico a 3 empresas de distintos Tiers de mi Universo de Inversión.

Así como el pedazo de podcast que me hizo Objetivo: Libertad financiera

🤫 Hay un código del 20% de descuento para la suscripción en ese post ☝️, no te quedes fuera

Ahora puedes entrar al precio anterior a la última subida.

Volviendo al tema central…

Esta semana ha sido mucho más escasa en cuanto al tema de conferencias con los bancos, pero no por eso han sucedido millones de cosas.

📷 META: Mejorando la IA

Meta tuvo una semana pasada movidita y no es para menos, pues se anunciaron cosas que encantaron al mercado, para luego detestarla de nuevo…

Lo bueno: Meta y los agentes de IA

Lo que Meta está construyendo va mucho más allá de un simple chatbot para empresas. Con la nueva Meta Business Agent Platform, las compañías podrán crear sus propios agentes de IA y conectarlos con cientos de sistemas externos como Shopify, Zendesk o Shopee. Esto permitirá que los agentes no solo respondan preguntas, sino que puedan actuar directamente en nombre de la empresa y ejecutar tareas de forma autónoma.

Pero donde realmente parece estar la apuesta de Meta es en los agentes personales. Según The Information, la compañía está desarrollando Hatch, un agente de IA que podría llegar a costar hasta 200 dólares al mes y cuyo objetivo es operar aplicaciones y navegar por internet por el usuario.

Uno de los primeros casos de uso sería el comercio electrónico. La idea es integrar Hatch dentro de Instagram para competir con TikTok Shop. En lugar de hacer clic en un anuncio, entrar en varias webs y completar manualmente una compra, el usuario simplemente le diría al agente qué quiere comprar. Hatch buscaría alternativas, compararía productos y completaría toda la transacción de forma automática en segundo plano.

Y quizás lo más interesante es que Meta no parece querer limitar este producto a su propio ecosistema. Hatch ya se está entrenando para navegar e interactuar con aplicaciones de terceros como DoorDash, Etsy, Reddit, Yelp o Outlook. Es decir, la visión no parece ser construir una IA para Facebook o Instagram, sino un agente capaz de moverse por cualquier aplicación o página web y ejecutar tareas en nombre del usuario.

«Ahora, una tienda de ropa en Birmingham o una panadería en Sao Paulo puede ofrecer la misma experiencia siempre activa y altamente personalizada que una gran marca.» - Zuck

Para monetizar toda esta infraestructura, Meta está planteando un modelo bastante sencillo. Las grandes empresas pagarían en función del consumo de tokens y uso de los modelos, mientras que las compañías más pequeñas accederían a estas capacidades a través de los planes de suscripción empresarial de Meta.

A esto hay que añadir el potencial de las suscripciones para consumidores. La buena acogida que están teniendo las suscripciones como Snapchat+ (aproximadamente el 5,5% de los usuarios activos diarios) demuestra que existe una disposición creciente por parte de los usuarios a pagar por herramientas digitales que aporten valor real. Si Meta consigue replicar parte de ese éxito con sus productos de IA, el impacto económico podría ser enorme.

Para ponerlo en perspectiva, cada punto porcentual de conversión a una suscripción de IA equivaldría aproximadamente a 35 millones de usuarios. Asumiendo un ARPU cercano a los 10 dólares mensuales, estaríamos hablando de unos 4.200 millones de dólares de ingresos anuales adicionales. Una cifra nada despreciable para una compañía del tamaño de Meta.

Pero quizás lo más interesante es que la monetización de la IA no se limita únicamente al software. Durante la última junta de accionistas, Zuckerberg dejó abierta la puerta a que Meta entre en el negocio de la computación en la nube si termina generando capacidad excedentaria en toda la infraestructura que está construyendo. De hecho, destacó que ya existe una demanda significativa por parte de empresas externas interesadas en acceder tanto a sus APIs como a sus recursos computacionales.

Todo esto apunta a que Meta podría acabar desarrollando una línea de negocio mucho más estable y menos dependiente del ciclo publicitario tradicional. Las soluciones de IA para empresas están mostrando una demanda muy fuerte y podrían convertirse con el tiempo en una fuente de ingresos recurrentes de gran calidad.

Y aun así, el mercado sigue olvidando que la mayor oportunidad probablemente continúa estando en el negocio publicitario. Meta tiene, posiblemente, el mayor retorno sobre la inversión en IA de cualquier gran tecnológica cuando se analiza el impacto directo sobre anuncios. Una mejora marginal en engagement, segmentación o tiempo de uso tiene un efecto desproporcionado sobre los ingresos y el flujo de caja libre de la compañía.

Lo realmente llamativo es que la dirección lleva tiempo insistiendo en haber encontrado una especie de ley de escalabilidad dentro de su sistema publicitario. Cada nueva GPU que incorporan no solo incrementa la capacidad computacional, sino que se traduce directamente en anuncios más eficientes, mejor monetización y más flujo de caja libre. Si esto termina siendo cierto, Meta habría encontrado una de las formas más rentables de monetizar la inversión masiva en IA que estamos viendo actualmente.

Aumento del 10% en el tiempo dedicado a Instagram Reels gracias a mejoras en el ranking

Aumento del 8% en el tiempo de video en Facebook

Aumento del 9% en el tiempo de visualización en Facebook en EE.UU./Canadá

Mejora del 6% en la conversión gracias a las mejoras en GEM y Lattice

Mejora del 1,6% en la conversión gracias al ranking adaptativo

Meta es la que más visibilidad debería tener sobre el ROI de sus GPUs y CAPEX.

Esos no son ingresos hipotéticos futuros de IA. Esos son mejoras actuales en el negocio:

Cuando Amazon compra una GPU, se espera que cree ingresos en la nube.

Cuando OpenAI compra una GPU, se espera que cree ingresos por suscripciones.

Cuando Meta compra una GPU, hay evidencia cada vez más directa de que mejora el compromiso, segmentación de anuncios, tasas de conversión y ROI de anunciantes.

Hay bastantes más cosas que contar, pero estoy trabajando ya en un artículo sobre Meta para este verano. No puedo desvelar ya todos los trucos…

Lo malo: Ampliación de Capital

El viernes pasado, el día en el que el Nasdaq cayó más de un -4%, se filtró una noticia que el mercado no recibió muy bien…

Eso sí, de momento son todo rumores, aunque parece que la gente ya lo está dando por sentado viendo lo bien que le ha ido a Google con su emisión de +80B$:

Meta aún no ha contratado a bancos y, en última instancia, puede que ni siquiera emita nuevas acciones. Una de las personas consultadas advirtió que era “prematuro” afirmar que la compañía ya había decidido qué hacer y que todas las opciones de financiación siguen sobre la mesa.

Un portavoz de Meta afirmó que las conversaciones sobre una posible venta de acciones eran “pura especulación”, pero añadió: “Hemos sido claros al señalar que existen enormes oportunidades por delante en la IA, y seguiremos centrándonos en captar capital de las formas más flexibles posibles para respaldar esa oportunidad”.

Emitir acciones no es algo necesariamente malo, de hecho, todas las acciones growth lo hacen, pero esto ocurre por dos motivos:

Necesitan seguir levantando capital para seguir creciendo, pero, al no ser todavía rentables, los bancos les prestan a un coste de deuda muy alto.

Suelen cotizar a múltiplos altísimos y por tanto, cuando emites acciones cotizando alto, ese coste de Equity baja.

El coste de equity sale de dividir 1/PER al que cotices.

Si bien al mercado no es que le gustase demasiado el anuncio de Google de emitir 80B$ cotizando a 30x (y eso que finalmente lo aumentó a 85B$ debido a la fuerte demanda), no es algo tan malo, sobre todo si el coste de esta emisión es claramente inferior al retorno que pueda generar la inversión.

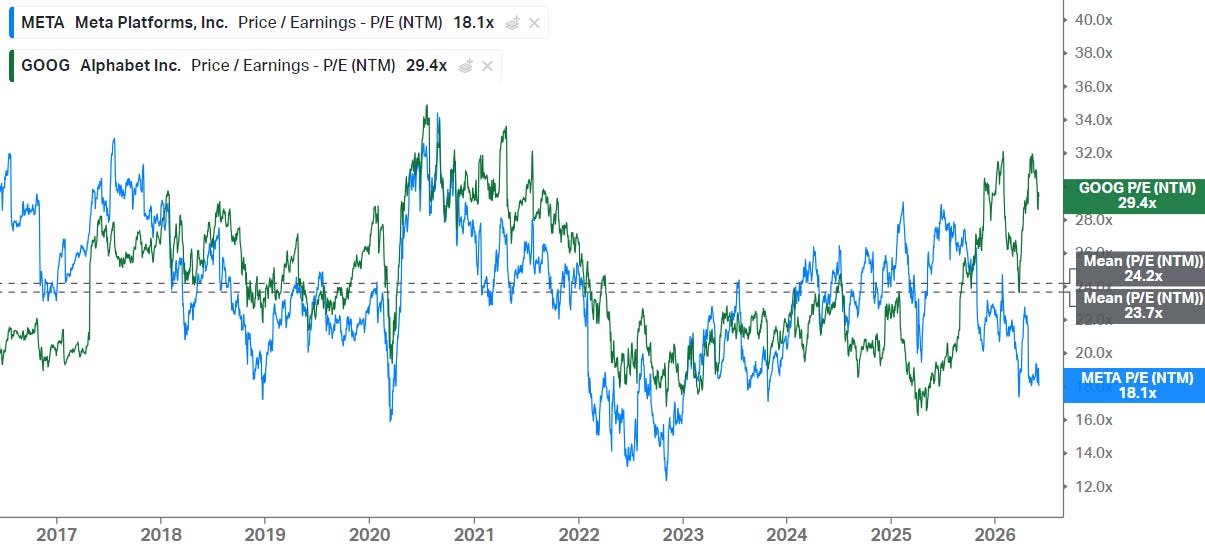

Luego tenemos a Meta que decide emitir a la valoración más baja en años, 18x PER.

De esta forma, emitir acciones a Google le cuesta 3.3% (1/30x) y a Meta 5.5% (1/18x).

Lo que hay que pensar aquí es que, además de ser de momento solo un rumor, quizás las oportunidades de inversión que está viendo son tan masivas y el ROI sigue excediendo el coste, que merece la pena seguir invirtiendo. También existe un gran coste de quedarse atrás, se queda un dilema del prisionero interesante.

Quizás Muse Spark está yendo muy bien, y quieren lanzar un montón de nuevos productos y servicios lo antes posible para monetizarlo todo. Ya hemos visto en lo bueno todo lo que están gestando…. Imagino que el tiempo lo dirá.

🎧 SPOTIFY: Investors Day

Hace poco tuvo lugar el Investors Day de Spotify.

Como no podía ser de otra forma, se comentaron muchas cosas y, de hecho, espero, en breves poder traeros algo estando, además, acompañado, relacionado con todo esto.

Pero aun así voy a dejaros algunos highlights aquí. Iré en orden.

El mundo opera como una ley de potencias (power law). Y para Spotify, esto abre una oportunidad de monetización.Como no existe un “usuario promedio”, Spotify está construyendo un portafolio de productos y complementos (add-ons) de mayor ARPU (ingreso promedio por usuario o average revenue per user, en inglés) para capturar más valor de las audiencias más comprometidas.

Esto ya está demostrando resultados: los usuarios de Audiobooks+ generan lifetime values (LTV, o “valor de vida útil del cliente”) varias veces superiores a los de usuarios únicamente Premium.

Y muy relacionado con el LTV:

“Time Well Spent”. Spotify sigue posicionándose entre los espacios online donde las personas sienten que mejor invierten su tiempo, porque no enfocados en maximizar engagement a cualquier coste, sino en construir una plataforma con la que los usuarios se sientan bien. Si bien las personas pueden dedicarle tiempo a cosas de las que después se arrepienten, están menos dispuestas a pagar por ellas.

Un estudio reciente de afinidad de marca mostró que, entre las principales plataformas, Spotify se posicionó #1 en tiempo bien invertido. Cuando se les preguntó lo contrario (qué servicio nunca lamentan usar) Spotify volvió a ocupar el #1. En países como Suecia, , la penetración de usuarios pagos se acerca al 50% de la población, más de diez veces el promedio global.

Reserved by Spotify. Por primera vez, los fans más dedicados de un artista en Spotify Premium tendrán dos entradas de concierto reservadas exclusivamente para ellos antes de la venta general.

Reserved by Spotify llegó este verano junto a Live Nation como nuestro partner de lanzamiento. Spotify será el servicio de streaming de audio exclusivo en ofrecer este tipo de acceso reservado a tickets de Live Nation, ayudando a los fans a acceder a algunas de las giras más esperadas en Estados Unidos, con más mercados sumándose rápidamente.

“Todos los servicios de streaming tienen la misma música”, dijo Rene. “Reserved es algo que solo Spotify puede ofrecer y eso cambia lo que significa ser suscriptor.”

También anunció el próximo lanzamiento de Memberships, un nuevo set de herramientas que permitirá que creadores elegibles ofrezcan suscripciones directamente a sus fans más dedicados en Spotify.

Finalmente, destacó la expansión de experiencia de fitness, incluyendo videos de entrenamiento gracias a la alianza con Peloton. Próximamente llegarán sesiones de running guiadas y adaptativas, donde los usuarios podrán pedirle a Spotify playlists con un tempo y ritmo específicos.

Y como buena compañía de software, la IA también ayuda por el lado de los costes. Las herramientas de software de IA han aumentado la productividad de los ingenieros de código en un 76% desde el año pasado. Más del 73% de las contribuciones de código de la compañía ahora son completamente asistidas por IA.

El agente de codificación en segundo plano interno Honk redujo los tiempos de tareas de mantenimiento de desarrolladores hasta en un 90%. Los desarrolladores de Spotify actualmente envían más de 4.5K cambios funcionales de producción todos los días. Los empleados no técnicos ahora pueden construir prototipos activos dentro del codebase de la aplicación en vivo.

Todo esto está muy bien, pero aquí está la verdadera bomba, el acuerdo con Universal.

El acuerdo permite a los usuarios crear remixes y covers de música generados por IA legales como un complemento pagado premium. Los artistas y compositores originales compartirán directamente el valor financiero de estos remixes personalizados.

La nueva herramienta estará disponible como un add-on pago para usuarios de Spotify Premium y generará una fuente adicional de ingresos para artistas y compositores, además de lo que ya obtienen actualmente en Spotify.

“La IA generativa está acelerando la creación a un ritmo sin precedentes”

Esto es una de las mayores demostraciones de poder que tiene la tesis, centrada en que el verdadero valor en la cadena de producción se encuentra en la distribución. En un nicho de mercado en el que la música es una commodity, que Spotify sea capaz de firmar este acuerdo exclusivo es una muestra de pérdida de poder de monopsonio por parte de las labels, que tienen que ceder terreno a los distribuidores de música globales.

De algo parecido hablamos en el anterior Journal, de cómo este precedente marca un punto importante en la tesis de Netflix. No te lo pierdas, que está en abierto 👇

Por último, habría que comentar las estimaciones de crecimiento de la compañía para el año 2030.

1B de usuarios + mejora en el ARPU

Crecimiento en ventas del 13%-17%

Márgenes brutos del 35%-40%

EBIT por encima del 20%

Fuerte generación de FCF

En caso de cumplirse esto, el FCF de Spotify crecería entre un 21% - 30%. Esto y lo de Universal fueron los motivos para que la acción subiese un 25% esa semana.

💳 MASTERCARD: RBC Capital Markets Global Financial Technology Conference

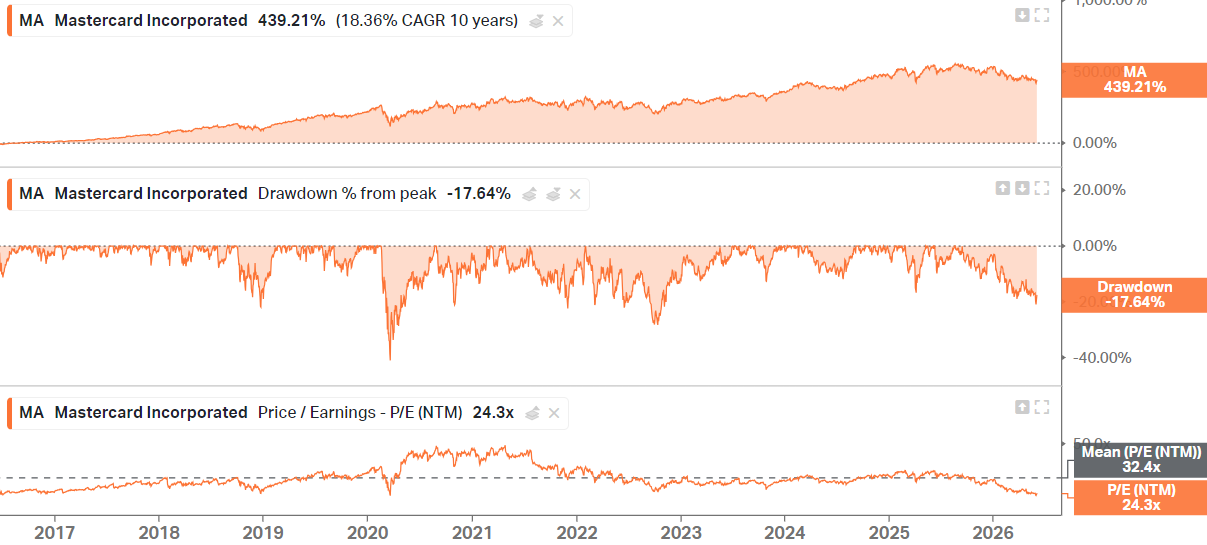

MasterCard es otra de esas compañías que últimamente estoy siguiendo de cerca por motivos aparentes.

Estoy escuchando todas las conferencias que está haciendo con los bancos y estoy en proceso de prepararos un artículo sobre la empresa también. Así que ya sabes…

Os voy a dejar los Highlights de la conferencia con RBC Capital que, la verdad, me gustó mucho.

Les han preguntado directamente por los mayores miedos actuales del mercado:

¿Cuál es más importante hacer bien, el comercio agentic o vuestra estrategia de stablecoins? ¿Cuál crees que será más relevante para la trayectoria de crecimiento de Mastercard a medida que pensamos en la próxima década?

Lo agentic es cómo se realiza el comercio. Las stablecoins son cómo se mueve el dinero. Creo que probablemente ambas evolucionarán en paralelo y, de hecho, ambas se reforzarán mutuamente. Creo que ambas suponen, para Mastercard, nuevos mercados potenciales a los que dirigirse. Eso me entusiasma mucho porque, si solo se trata del desplazamiento de volumen existente, está bien, es interesante, pero eso realmente no genera valor para nosotros.

Un producto tangible que ya se está usando para este comercio agéntico es el Agent Pay. Nos ponen un ejemplo sobre una compra de zapatillas sencillo de entender:

Ahora tenemos un agente iniciando una transacción, y el consumidor no está autenticado en la plataforma del comerciante.El consumidor está autenticado en la plataforma del agente.

Puedes imaginar todas las cosas que pueden salir mal. Podrías tener un consumidor malintencionado intentando hacer cosas. Podrías tener un agente malintencionado haciendo cosas. Podrías tener al comerciante entregando las zapatillas equivocadas.

Agent Pay, que es un conjunto de servicios que permite que esa transacción ocurra de forma ordenada, transparente y segura, y de tal manera que yo, si recibo las zapatillas equivocadas por correo, tenga recursos para reclamar.

Esto es lo que sería una transacción consumer-to-agent. Y puede resultar una oportunidad muy grande:

Volviendo a mi ejemplo de las zapatillas, lo que probablemente ocurrirá es que encuentre mis zapatillas ASICS y el agente podría decir: “Bueno, en realidad, quizá también necesites unos calcetines. ¿Te gustaría comprar unos calcetines? ¿O te gustaría una gorra de los Knicks?”. O cualquier otra cosa que necesite para salir a correr.

En el mundo anterior, compraría mis calcetines y mis gorras en el mismo comercio, porque de lo contrario tendría que molestarme en buscar otros comercios. Aquí, el agente podría decir: “Bueno, en realidad, hay una buena oferta de packs de calcetines”, de Under Armour o de quien sea.

De repente, lo que era una sola cesta de compra se convierte en tres, cuatro o cinco transacciones porque el agente es capaz de encontrar esas transacciones en distintos comercios. A mí, como consumidor, realmente no me importa. Yo veo todo esto como una sola cesta de compra.

También han hablado muchas veces sobre cómo este comercio agéntico va a incrementar muchísimo el número de transacciones, y nos ponen un ejemplo de cómo Claude crearía una página web.

Monto mi nueva floristería y ahora quiero una página web. Sé de flores, no sé de páginas web. Voy a pedirle a Claude: “Claude, créame una página web, por favor”.

Claude puede ir de forma autónoma y comprar un nombre de dominio, contratar con Lovable para crear las páginas, contratar con Mastercard Gateway para conseguirme páginas de checkout alojadas, ir y encontrar varias imágenes en una biblioteca de imágenes y comprar esas bibliotecas de imágenes.

En unos segundos, Claude habrá hecho quizá 30 transacciones diferentes o cinco transacciones diferentes, transacciones encadenadas, probablemente microtransacciones, para montar mi página web de flores. Esos son servicios de agente a agente o de máquina a máquina. Un mercado potencial completamente nuevo para nosotros. Realmente complejo de configurar porque, de repente, necesitas tener los permisos de todo eso.

Digamos que la transición del comercio electrónico tradicional, iniciada por el consumidor, hacia el comercio agéntico es interesante. Un nuevo modelo de máquina a máquina es, de hecho, aún más interesante en el sentido de que, si surge, será un mercado potencial completamente nuevo.

Y todo esto no monetiza solo la transacción, sino también todos los servicios nuevos que se le añaden encima:

Lo que también es igualmente interesante para nosotros, por supuesto, es que añadimos mucho más valor a esas transacciones. Están tokenizadas de forma nativa. Están autenticadas de forma nativa. Tenemos de forma nativa ese recurso de reclamación a través de un producto llamado Ethoca, para que el consumidor pueda visualizar sus transacciones.

Estas transacciones son de mayor calidad gracias a los servicios que hemos añadido. Para nosotros, no se trata simplemente de canibalización; se trata de la división de transacciones, de añadir más servicios, de transacciones de mayor calidad con tasas de aprobación más elevadas. Hay muchas cosas positivas en ello.

Sobre las Stablecoins, MasteCard también piensa que puede sacar tajada.

La idea central es que las stablecoins no sustituyen a las tarjetas porque operan en una capa distinta de la infraestructura de pagos. Las tarjetas actúan como una capa de mensajería e intercambio de credenciales entre consumidor y comercio, mientras que las stablecoins son simplemente una nueva forma de mover el dinero por detrás.

De hecho, Mastercard cree que las stablecoins pueden mejorar su negocio, ya que permiten liquidaciones más rápidas, operativas 24/7, pagos transfronterizos más eficientes y una reducción de riesgos de liquidez y contraparte. En lugar de reemplazar la red de tarjetas, Mastercard puede utilizar stablecoins como USDC o USDT para realizar la liquidación de las transacciones que ya pasan por su red, haciendo el sistema más eficiente.

Además, la compañía destaca que los monederos cripto están incorporando tarjetas porque necesitan acceso a millones de comercios y un modelo de negocio rentable, lo que convierte a estos nuevos actores en potenciales socios y canales de distribución para los productos de Mastercard, más que en competidores directos.

Personalmente, tengo un alto grado de convicción de que muchos flujos de los mercados de capitales se moverán on-chain debido a la operativa 24/7, la liquidez eficiente, la liquidación atómica y la inmutabilidad. Incluso u na parte de la segunda dinámica de lo agentic se trasladará a las stablecoins debido a la necesidad de microtransacciones y de una alta velocidad de ejecución.

Lo de que a las empresas buenas les suceden cosas buenas y el hecho de tener opcionalidades positivas vienen precisamente por cosas así.

Hay muchos mercados potenciales ahí fuera que todavía no han terminado de emerger, pero que creemos que emergerán. También están todos aquellos que aún no hemos visto, pero que llegarán igualmente.

También abordaron problemas por el surgimiento de redes de pago locales, tipo Bizum. Consideran que, aunque algunos países puedan impulsar redes de pago nacionales por motivos de soberanía, estas infraestructuras locales tendrán dificultades para competir en los nuevos casos de uso digitales que están emergiendo.

La compañía cree que tendencias como la IA agentica, los pagos con stablecoins, la identidad digital y la lucha contra el fraude requieren una escala global, grandes inversiones tecnológicas e integración con miles de bancos, comercios y plataformas internacionales

Según Mastercard, esta escala le permite ofrecer capacidades y servicios que las redes locales difícilmente podrán replicar, convirtiendo la complejidad tecnológica creciente en una ventaja competitiva y reforzando su relevancia incluso en mercados donde existan alternativas nacionales.

Y esto ha sido lo más interesante de la conferencia. Me ha gustado bastante, la verdad, mucho mejor que la anterior de Evercore. Ahora, pasemos con la última compañía del día.

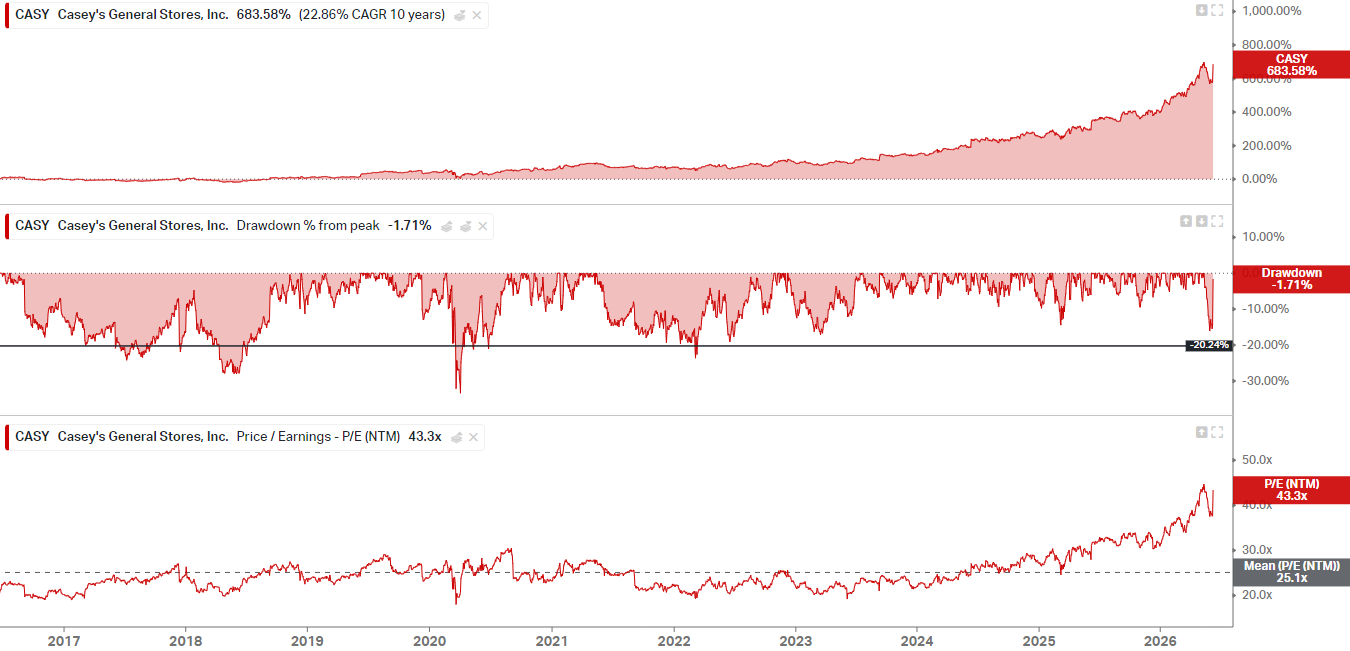

🍕 CASEY’S: Resultados Anuales

Casey’s es una cadena de tiendas de conveniencia en Estados Unidos, habituada a operar en zonas poco pobladas y que se ha convertido en la 5º pizzería más grande del país.

Pues bien, esta cosa tan random ha conseguido estos resultados los últimos 10 años…

Está claro que a estas valoraciones no estoy pensando comprarla… Entonces, ¿por qué hablar de ella?

Muchas de las acciones que sigo tienen un propósito y Casey’s me sirve 2:

Cómo se encuentra el consumidor americano

Cómo le va al canal más fuerte de bebidas energéticas

No me interesan la mayor parte de las cosas que me digan en la call, solo estas dos.

Consumidor Americano

Casey's afirmó que los consumidores "siguen aguantando" y que, por el momento, no están observando señales de deterioro significativo en la demanda. No detecta cambios relevantes en los patrones de consumo que sugieran un debilitamiento importante del consumidor estadounidense.

Eso no significa que el consumidor no esté siendo más prudente; los clientes son cada vez más selectivos a la hora de gastar, prestan más atención a dónde realizan sus compras y gestionan su presupuesto con mayor cuidado. Aunque esta mayor sensibilidad al gasto no se está traduciendo en una caída significativa de la demanda.

Uno de los comentarios más interesantes de la llamada fue el desglose del comportamiento del consumidor por niveles de renta. Casey’s divide a sus clientes en tres grupos: menos de 50.000 dólares de ingresos anuales, entre 50.000 y 100.000 dólares y más de 100.000 dólares.

La compañía explicó que los tres segmentos siguen creciendo, pero también reconoció que los consumidores de menor renta están mostrando una evolución más débil que el resto.

La situación cambia cuando se habla de los consumidores de renta media y alta. Casey's explicó que ambos segmentos continúan gastando de forma muy similar a la observada durante los últimos trimestres y no están mostrando señales relevantes de deterioro. Lo mejor? Que estos grupos son el 75% de su base de clientes.

En general, Casey's no está observando cambios relevantes dentro de sus tiendas. No están viendo una reducción significativa de compras, ni una caída relevante del ticket medio, ni modificaciones importantes en los hábitos de consumo de sus clientes.

Dijeron algunas cosas más, pero más específicas de la empresa.

Bebidas Energéticas

Uno de los productos que más destacó durante el trimestre fue Monster Red, White & Blue Razz, una edición especial desarrollada conjuntamente entre Casey’s y Monster.

La bebida estuvo disponible prácticamente en exclusiva en las tiendas de Casey’s entre finales de enero y principios de mayo, coincidiendo con las celebraciones del 250º aniversario de Estados Unidos.

Fue uno de los productos más vendidos de toda la categoría de bebidas energéticas durante el trimestre, lo que demuestra el éxito de este tipo de lanzamientos exclusivos para generar tráfico y estimular la demanda dentro de la categoría.

Las bebidas energéticas también fueron uno de los principales motores de crecimiento dentro del segmento de Grocery & General Merchandise durante el trimestre. La dirección destacó específicamente la fortaleza de las ventas en bebidas no alcohólicas, señalando a las energéticas como una de las categorías con mejor comportamiento.

No solo está impulsando las ventas, sino también los márgenes. Al hablar de los factores detrás de la mejora de rentabilidad del negocio de tienda, la dirección destacó específicamente esta categoría.

Esto sugiere que las bebidas energéticas no solo siguieron ganando relevancia dentro de las tiendas, sino que además contribuyeron de forma importante al crecimiento comparable de ventas y al buen desempeño general del segmento.

Estas se han convertido en una de las categorías más fuertes dentro de bebidas no alcohólicas y, además, cuentan con márgenes superiores a los de muchas otras referencias del surtido.

Como consecuencia, a medida que las energéticas ganan peso dentro de la mezcla de ventas, contribuyen de forma natural a elevar el margen bruto del negocio. En otras palabras, no solo venden más, sino que cada vez venden una mayor proporción de productos más rentables.

Lo mejor y algo que ya sabíamos… la dirección considera que esta tendencia tiene un carácter estructural y no simplemente coyuntural.

Para terminar, os dejo el pitch del analista de BofA:

CASY presentó un sólido trimestre, con márgenes saludables en combustible, mientras que su propuesta de valor (pizza, combustible, etc.) continúa impulsando el tráfico. Además, consideramos que las alitas de pollo están emergiendo como una importante oportunidad adicional de crecimiento, apoyando una mayor frecuencia de visitas. Con una guía clara para el ejercicio fiscal 2027 y buena visibilidad para alcanzar un EBITDA de 8.000 millones de dólares, vemos potencial alcista gracias al impulso del negocio de alimentación preparada y al crecimiento continuo de las tiendas. Nuestra tesis de inversión es que CASY está bien posicionada para aprovechar su escala, mejorar la rentabilidad de sus establecimientos y seguir expandiendo su red de tiendas. Creemos que sus oportunidades de crecimiento en nuevas ubicaciones y las iniciativas en marcha para reforzar su negocio de comida preparada deberían impulsar los resultados por encima de las expectativas y justificar una valoración más elevada.

CONCLUSIONES

Hasta aquí el Journal de hoy.

Espero que os haya gustado y hayáis podido aprender algo nuevo. Si es así, se agradece muchísimo un ❤️🔁 .

Si quieres seguir leyéndome, tienes 11 artículos completamente en abierto, aunque lo bueno realmente está tras el muro de pago.

Por qué suscribirse a MDBbolsa Substack?

🔓 Artículos en abierto 1⃣1⃣

🥃 Diageo | 🧞♂️ Brookdield #1 , #2 | 🏨 Booking | 🧞♂️ Constellation Software | 🍹 Pepsi | 🚗 Ferrari | 🧥 Moncler | 🧠 Duolingo | 🏊♀️ Pool | 👕 Inditex

🔎 Tesis en profundidad 1⃣4⃣

🧌 Games Workshop #1, #2 | 🧞♂️ Brookdield | 🧞♂️ BAM | 🏨 Booking | 🤖 Roper Technologies | 📈 S&P Global| | 📉 Moody’s | 🍔 Mc’Donalds | 📉 Fico | 👽 Mr. Potato | 🧙♂️ Hasbro | 🎥 Netflix

💎 Arts. de Compañías 2⃣6⃣

💎 Business As Usual #1 ,#2 | 💎 Excepcionalidades en Empresas Excepcionales | 🦖 Dino Polska | 🍕 Domino’s Pizza | 🛒 Couche-Tard |

Excels 3⃣

🔨 Modelo Completo | 💎 Empresas Quality Growth |🚀 Empresas Growth |

🟠 Artículos SA 1⃣0⃣0⃣

✍️ MDB Journal 3⃣3⃣

Espero que os sirva y que sobre todo os facilite la vida. Si es así, se agradece muchísimo un ❤️🔁 No sabéis todo lo que aporta al posicionamiento del Substack en el algoritmo de la red. GRACIAS

Sin nada más que añadir, muchas gracias por la suscripción, se despide

Miguel Dabán Baines / MDBbolsa

Excelente lectura. Espero ansioso los próximos post sobre $META y $MA